帆船市场规模、份额和行业分析,按类型(小艇和龙骨船/游艇型帆船)、按船体(单体船、双体船等)、按长度(小于 30 英尺、30-45 英尺、超过 45 英尺等)、按应用(私人/休闲、包租、竞赛和机构/培训)和区域预测, 2026-2034

主要市场见解

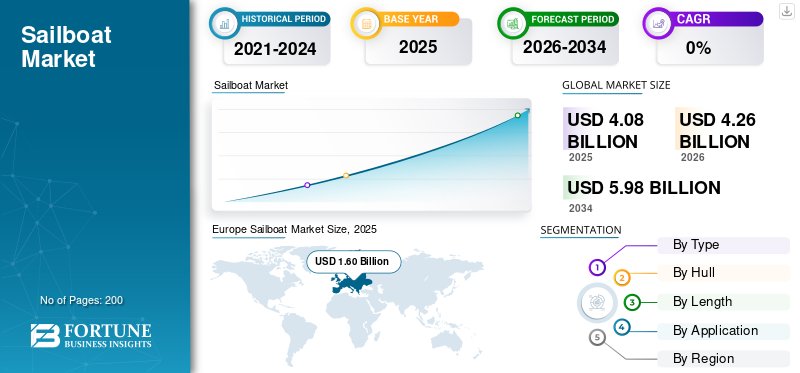

2025年,全球帆船市场规模为40.8亿美元。预计该市场将从2026年的42.6亿美元增长到2034年的59.8亿美元,预测期内复合年增长率为4.3%。 2025年,亚太地区以39.22%的市场份额主导全球帆船市场。

帆船市场代表了与主要用于娱乐活动、体育、训练和旅游的风帆船舶的制造和销售相关的全球商业环境。帆船与其他船只不同船舶由于它们依赖风力推进系统,这使它们成为既对环境负责又以经验驱动的资产。随着时间的推移,帆船运动作为一种休闲活动已经从一种小众追求发展成为一种由码头、包机服务和帆船机构支持的结构化生活方式部分。

帆船行业受益于强烈的情感和体验吸引力,特别是对于寻求户外休闲和长期娱乐参与的消费者而言。经济增长与可支配收入的增加(尤其是沿海经济体)以及投资优质休闲资产的高净值个人数量的增加密切相关。该市场还受益于人们对可持续旅游业和水上运动的兴趣增加,这支持了对新帆船的稳定需求。

产品创新在市场拓展中发挥着核心作用。制造商越来越关注环保和技术先进的设计,包括轻质船体材料、智能导航系统和改进的船上能源管理。这些技术进步提高了安全性、可用性和舒适性,影响着消费者对现代和可定制帆船不断变化的偏好。

在预测期内,市场增长预计将保持稳定而不是爆炸性增长,反映了帆船购买的随意性。然而,新兴市场地区的基础设施发展和航海意识正在逐渐扩大潜在客户群。私有制、包机运营、赛车和机构培训等应用共同支持长期市场可持续性。尽管存在成本相关的限制,但作为植根于生活方式、可持续性和性能的高端休闲细分市场,市场继续展现出弹性。

博纳多集团、Fountaine Pajot 和 Hallbery-Rassy 等主要参与者专注于设计创新、材料进步和定制,以吸引休闲和竞技帆船客户。

下载免费样品 了解更多关于本报告的信息。

帆船市场要点

- 2025年市场规模:40.8亿美元

- 2026 年市场规模:42.6 亿美元

- 2034 年预测市场规模:59.8 亿美元

- 复合年增长率:2026-2034 年 4.3%

- 2025年,亚太地区以39.22%的份额主导帆船市场。

- 2025年,龙骨船/游艇型帆船细分市场按类型划分占据最大份额。

- 到 2025 年,私人/娱乐领域在应用中占据领先份额。

欧洲

欧洲是最大的区域市场,拥有强大的帆船文化、广泛的码头基础设施和领先的制造商的支持。

北美

北美仍然是一个由私有制、休闲划船和技术升级驱动的成熟市场。

亚太地区

由于沿海旅游业的扩大、码头的开发和富裕消费者群体的增加,预计亚太地区将出现稳定增长。

我们。

强大的休闲划船参与度、帆船俱乐部以及对定制休闲船舶的需求支持了市场的增长。

日本

人们对优质海上休闲活动的兴趣日益浓厚,码头基础设施不断扩大,推动了帆船市场的扩张。

阅读更多

帆船市场趋势

融合先进航海技术提升用户体验成为市场趋势

持续的技术进步,包括智能导航、自动帆处理和数字监控系统,正在重塑市场。这些创新提高了可用性和安全性,鼓励新水手采用,同时支持帆船行业的高端化趋势。

- 例如,现代巡航帆船越来越多地将集成数字导航和航行控制系统作为标准设备。

市场动态

市场驱动因素

休闲帆船参与度的不断提高推动了市场的扩张

包括帆船在内的休闲活动的吸引力日益增长,正在推动帆船市场的增长。生活方式支出的增加、码头交通的改善以及体验式休闲意识的提高正在推动需求的增长,从而支持预测期内私人所有权和航海相关旅游业的稳定增长。

- 例如,欧洲划船业强调欧洲沿海休闲划船和航行的参与度不断增加,这支持了对新型休闲船舶的需求。

市场限制

限制帆船采用的高拥有成本和运营成本阻碍了市场增长

尽管其生活方式具有吸引力,但高昂的收购价格、维护费用、保险和码头费用继续阻碍帆船市场的增长。这些成本障碍限制了可及性,特别是对于年轻消费者和首次购买者来说,从而减缓了高端客户群之外的渗透率。

- 例如,国家船舶制造商协会 (NMMA) 等行业协会一直强调不断上涨的码头和维护成本是休闲划船行业面临的主要挑战。

市场机会

可持续和混合动力帆船创造新的增长机会

对环保且技术先进的帆船的需求为制造商提供了重大机遇。混合动力辅助发动机、节能系统和可回收材料符合环境法规和不断变化的消费者偏好,帮助品牌吸引具有环保意识的买家并提供差异化的产品。

- 例如,一些欧洲帆船制造商推出了混合动力辅助帆船,以减少排放并提高船上能源效率。

市场挑战

有限的码头基础设施限制了新兴地区的市场扩张

码头容量和服务基础设施不足仍然是一个重大挑战,特别是在新兴市场地区。有限的停靠可用性和熟练的维护网络限制了采用,减缓了船队扩张,并减少了潜在帆船所有者的可及性。

下载免费样品 了解更多关于本报告的信息。

细分分析

按类型

跨应用的稳定性、舒适性和先进设计推动龙骨船/游艇型帆船细分市场的增长

根据类型,市场分为小艇和龙骨船/游艇型帆船。

龙骨船/游艇型帆船因其稳定性、巡航范围以及娱乐、训练和包机应用的适应性而在市场上占据主导地位。它们的结构设计支持更安全的操作和更高的舒适度,使它们对新手和经验丰富的水手都有吸引力。持续的技术进步进一步提高了性能和机载可用性。

- 例如,世界帆船运动将龙骨船视为巡航、指导和竞技帆船的标准平台,支持龙骨船在全球帆船市场的广泛采用。

龙骨船业务预计在预测期内复合年增长率为 4.7%。

由赫尔

由于传统设计、成本效益和全球广泛采用,单体船市场占据主导地位

根据车辆类型,市场分为单体船、双体船和其他人。

单体船因其传统的航行特性、成本效率以及各种船舶尺寸的广泛可用性而占据主导地位。它们与现有码头和帆船学校的兼容性支持广泛采用。此外,单体船与既定的培训系统保持一致,并仍然是行业的核心,增强了跨地区的一致需求。

- 例如,皇家游艇协会强调单体帆船是全球训练、巡航和休闲航行中最常用的船舶类型。

双体船市场预计在预测期内复合年增长率为 7.2%。

按长度

了解我们的报告如何帮助优化您的业务, 与分析师交流

根据长度,市场分为 30 英尺以下、30-45 英尺、45 英尺以上等。

30-45 英尺细分市场因其航行能力、船上舒适度和可管理的拥有成本之间的最佳平衡而占据市场主导地位。这些帆船对寻求高性能而又不过分复杂的私人船主和包租运营商具有强烈的吸引力。它们的多功能性非常符合现代消费者的喜好,并支持成熟和发展中航海地区需求的稳定增长。

- 例如,Sunsail等全球包机运营商主要经营中型单体龙骨船,反映了运营效率和强劲的客户需求。

超过 45 英尺的细分市场在预测期内将以 5.5% 的复合年增长率增长。

按申请

生活方式投资的增加、休闲航海兴趣和定制趋势推动私人/休闲领域的增长

根据应用,市场分为私人/娱乐、包机、赛车和机构/培训。

随着个人越来越多地投资于以生活方式为导向的海洋资产,私人/娱乐领域主导了市场。这种增长得益于可支配收入的增加、休闲时间的增加以及人们对航海作为休闲活动的兴趣的持续增长。私人所有权还受益于定制趋势和跨多个航行季节的资产长期利用。

- 例如,根据 NMMA(国家船舶制造商协会)的数据,休闲和私人船只拥有量占新船的大部分。船购买量,反映出消费者对休闲划船活动的强烈参与。

预计包机业务在预测期内将以 5.9% 的最高复合年增长率增长。

帆船市场区域展望

按地域划分,市场分为北美、欧洲、亚太地区和世界其他地区。

欧洲

Europe Sailboat Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

由于其根深蒂固的帆船文化、密集的沿海地理以及领先制造商的集中,欧洲占据了最大的帆船市场份额。该地区受益于发达的码头网络、活跃的租船业以及人们对休闲活动的广泛参与,使帆船运动成为一项广泛普及的休闲活动。欧洲是该行业几个主要参与者的所在地,支持本地生产、创新和出口。有利的旅游流量、大量经验丰富的水手以及稳定的船队更新进一步支持了这一需求。人们对高级巡航和高性能帆船的兴趣日益浓厚,以及越来越多地采用环保和技术先进的设计,将继续加强欧洲在预测期内的领导地位。

- 例如,法国仍然是全球帆船制造中心,拥有博纳多和亚诺等主要建造商,并得到广泛的码头基础设施和强大的休闲帆船文化的支持。

北美

北美代表了一个成熟但富有弹性的市场,主要由私人所有权和以生活方式为导向的划船推动。该地区受益于沿海和内陆水域的广泛交通、完善的帆船俱乐部以及浓厚的娱乐活动文化。这种增长得益于可支配收入的增加和投资休闲资产的高净值个人数量的增加。美国仍然是核心贡献者,更换需求、定制和技术升级影响着购买决策。虽然市场相对饱和,但持续的技术进步和消费者对舒适性和可用性的偏好不断变化支持稳步扩张。

亚太地区

亚太地区是一个新兴的帆船市场,其特点是逐步但持续的增长。沿海旅游业的增长、码头的开发以及富裕消费者群体的不断扩大,正在扩大人们对帆船运动作为一种高端休闲活动的认识。澳大利亚和日本等国家支撑着区域需求,而东南亚和中国则贡献了长期增长。随着体验式休闲需求的增加,现代帆船的采用率也有所提高。然而,一些市场的基础设施差距和有限的航行文化继续塑造着可衡量的增长轨迹。

世界其他地区

世界其他地区的市场主要由以旅游业为重点的地区推动,包括中东、拉丁美洲和非洲的部分地区。这种增长是由包机业务和以度假村为基础的航行而不是大规模私有制支持的。码头基础设施和滨海旅游投资逐步增强市场潜力。虽然负担能力的限制和有限的当地制造业抑制了某些地区市场的增长,但随着休闲海洋生态系统的不断发展,长期机遇依然存在。

竞争格局

主要行业参与者

成熟的全球品牌推动帆船制造领域的竞争

帆船市场竞争格局的特点是既有全球知名制造商,也有专业的区域建造商。主要参与者包括 Groupe Beneteau、HanseYachts AG、Bavaria Yachtbau、Jeanneau、Fountaine Pajot 和 Catalina Yachts。这些公司经营多个帆船类别,为私人船主、包租船队和帆船机构提供服务。

市场内的竞争主要由设计创新、品牌声誉和分销实力驱动。领先的制造商在研发方面投入巨资,以提高航行性能、船上舒适度和长期耐用性。通过模块化内饰、数字航海辅助设备和优化的船体形式实现的产品差异化使公司能够根据不断变化的消费者偏好调整其产品。

地域扩张是另一个关键战略。许多制造商加强了高潜力地区的经销商和服务网络,以改善客户访问和售后支持。与包机运营商和帆船学校的合作也很常见,因为这些关系提供了大量需求和长期的品牌曝光度。随着制造商采用可回收材料和低排放辅助系统,可持续发展举措日益影响竞争定位。

定价策略和产品组合的广度进一步塑造了竞争。高端品牌注重工艺和性能,而中端品牌则注重价格实惠和可用性,以确保广泛的市场覆盖。有选择地采用合并、收购和生产升级来扩大能力和控制成本。

- 例如,2024 年,HanseYachts AG 强调增加对可持续生产和数字帆船系统的投资,以增强其在欧洲和国际市场的竞争地位

主要帆船公司简介

- 博纳多集团(法国)

- 汉萨游艇公司(德国)

- 巴伐利亚游艇建造公司(德国)

- Grand Soleil 游艇(意大利)

- 喷泉帕约特(法国)

- 卡塔利娜游艇(美国)

- 哈尔伯格-拉西(瑞典)

- 诺托的天鹅(芬兰)

- 杜福尔游艇(法国)

- X-游艇(丹麦)

主要行业发展

- 2025 年 1 月:Hallberg-Rassy 在行业新闻中介绍了其新推出的 Hallberg-Rassy 370,这是另一艘专为舒适性和离岸能力而打造的中档巡航游艇。此次发布增强了该品牌在热门邮轮类别中的产品组合。

- 2024 年 9 月:X-Yachts 扩大了其高性能帆船系列,推出了专为竞技和休闲帆船设计的型号。这强化了其双焦点产品战略。

- 2024 年 9 月:Hallberg-Rassy 宣布对其蓝水巡航帆船进行改进,整合系统升级和改进的能源管理解决方案。

- 2024 年 6 月:Fountaine Pajot 确认了其生产设施的产能优化计划,以管理双体帆船不断增长的订单量。

- 2024 年 4 月:Lagoon Catamarans 推出了一款针对长期私人所有权进行优化的新型巡航双体船,重点是最大限度地提高空间利用率和船上舒适度。该产品满足了休闲游轮日益增长的需求。

报告范围

全球帆船市场分析提供了对报告中包含的所有细分市场的市场规模和预测的深入研究。它包括有关预测期内预计推动市场发展的市场动态和趋势的详细信息。它提供有关技术进步、新产品发布、关键行业发展以及合作伙伴关系、合并和收购的详细信息。该研究报告还包含详细的竞争格局,包括市场份额和主要运营商概况的信息。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026 年至 2034 年复合年增长率为 4.3% |

|

单元 |

价值(十亿美元) |

|

分割 |

按类型、船体、长度、应用和地区 |

|

按类型 |

· 小艇 · 龙骨船/游艇型帆船 |

|

由赫尔 |

· 单体船 · 双体船 · 其他的 |

|

经过长度 |

· 小于 30 英尺 · 30-45 英尺 · 超过 45 英尺 · 其他的 |

|

经过应用 |

· 私人/休闲 · 章程 · 赛车 · 机构/培训 |

|

按地理 |

· 北美(按类型、船体、长度、应用和国家/地区) o 美国 o 加拿大 o 墨西哥 · 欧洲(按类型、船体、长度、应用和国家/地区) o 法国 o 意大利 德国 o 欧洲其他地区 · 亚太地区(按类型、船体、长度、应用和国家/地区) o 澳大利亚 o 新西兰 o 日本 o 中国 o 亚太地区其他地区 · 世界其他地区(按类型、船体、长度、应用和国家/地区) |

常见问题

《财富商业洞察》表示,2025 年全球市场价值为 40.8 亿美元,预计到 2034 年将达到 59.8 亿美元。

2025年,欧洲市场价值为16亿美元。

预计 2026 年至 2034 年预测期内,市场复合年增长率为 4.3%。

30-45 英尺细分市场的长度领先市场。

休闲帆船参与度的增加是推动市场的关键因素。

博纳多 (Beneteau)、HanseYachts AG、Bavaria Yachtbau 和 Hallberg 是市场上的一些知名参与者。

2025年欧洲将主导市场,占据最大份额。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 200

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。