移动卫星通信市场规模、份额和行业分析,按平台(陆地、机载和海上)、频段(Ku 频段、Ka 频段、X 频段、L 频段、C 频段等)、组件(硬件、软件和服务)、应用(指挥和控制 (C2)、情报、监视和侦察 (ISR)、态势感知和导航支持、灾难响应、远程操作和资产监控、和商业移动和途中连接),按最终用户(政府和国防、商业企业和应急响应机构)以及区域预测,2026-2034 年

移动卫星通信市场规模及未来展望

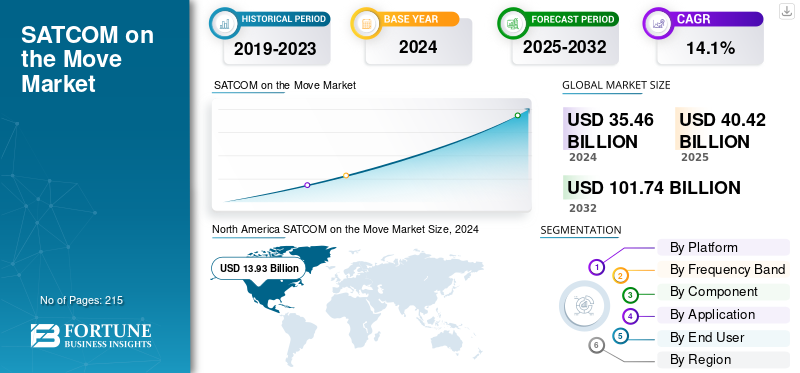

全球移动卫星通信市场规模以美元计40.4到 2025 年,该市场预计将增长 10 亿美元46.12026 年 10 亿美元125.30到 2034 年将达到 10 亿美元,复合年增长率为13.30% 在预测期内。北美在移动卫星通信市场上占据主导地位,2025 年市场份额为 39.20%。

移动卫星通信 (SOTM) 是指旨在为移动中的用户和平台(例如飞机、海军舰艇、地面车辆和无人系统)提供连续宽带连接的卫星通信系统。这些系统集成了先进的天线、调制解调器和跟踪机制,即使在跨越地形和空域的高速或动态移动期间也能保持与卫星的稳定链接。

政府国防机构和太空监管机构,包括美国国防部 (DoD)、欧洲航天局 (ESA) 和北大西洋公约组织 (NATO),正在推动建立互操作性标准、频率协调政策和 网络安全 安全移动卫星通信框架。这些监管举措可确保国防和军事、应急响应和关键任务应用的弹性和操作可靠性。

Viasat Inc.、Thales Group、L3Harris Technologies、Collins Aerospace 和 Honeywell Aerospace 等行业领先企业正在带头开发紧凑型高吞吐量 SOTM 终端和混合卫星通信架构,这些架构可与 Starlink、OneWeb 和 SES O3b mPOWER 等下一代星座集成。与此同时,国际通信卫星公司、欧洲通信卫星集团和铱星通信公司等卫星运营商正在扩大移动覆盖范围和带宽容量,以支持国防和商业平台的实时指挥、控制和数据传输。高容量卫星网络与人工智能驱动的网络管理和低延迟通信协议的融合正在加速卫星通信移动功能的发展。

下载免费样品 了解更多关于本报告的信息。

移动市场上的卫星通信要点

- 2025年市场规模:404亿美元

- 2026年市场规模:461亿美元

- 2034 年预测市场规模:1253 亿美元

- 复合年增长率:2026-2034 年 13.30%

- 北美在移动卫星通信市场上占据主导地位,到 2025 年将占据 39.20% 的份额。

- 预计到 2026 年,土地细分市场将以 50.08% 的份额主导市场。

- 预计到 2026 年,硬件领域将以 52.61% 的份额主导市场。

北美

2025年北美市场份额为39.20%,价值158.6亿美元,预计2026年将达到180.6亿美元。

欧洲

2025年,欧洲占全球收入的19.80%,达到80亿美元,预计2026年将增长至91亿美元。

亚太地区

2025年亚太地区贡献103亿美元,占比25.50%,预计2026年将达到119亿美元。

我们。

美国强大的国防现代化计划和移动卫星通信系统的日益普及继续支持市场增长。

日本

日本对先进通信基础设施和海上连接的投资不断增加,推动了对移动卫星通信解决方案的需求。

阅读更多

市场动态

市场驱动因素:

对实时、关键任务连接的需求不断增长,以推动市场增长

国防、应急和商业移动平台对不间断高速通信的需求不断增长,这是卫星通信在移动市场上的主要驱动力。武装部队、急救人员和后勤运营商越来越依赖实时态势感知和指挥能力,即使在偏远或有争议的地区也需要持续的宽带连接。新的低地球轨道 (LEO) 星座和高吞吐量卫星 (HTS) 的部署进一步实现了弹性、低延迟通信,增强了 SOTM 系统对现代运营的价值主张。此外,通过低延迟 LEO 链路为飞机、船舶和车辆等移动平台提供不间断 5G 连接的情况有所增加。

- 2024 年 12 月,欧空局和 Telesat 使用 Ka 频段与近地轨道卫星实现了世界上第一个直接 5G 非地面网络 (NTN) 连接,展示了太空中的实时移动连接。这一开发成果可通过卫星实现标准化 5G 接入,适用于以下应用: 远程医疗、自主运输和机上宽带。

市场限制:

高系统成本和集成复杂性限制了移动卫星通信的广泛采用

尽管采用率不断提高,但与 SOTM 终端、先进天线和卫星带宽相关的高额初始投资仍然是一个关键限制因素。将这些系统集成到从装甲地面车辆到海军平台和飞机的各种车辆架构中,通常涉及广泛的认证、定制和维护要求。这种复杂性增加了总拥有成本并限制了采用,特别是在较小的国防军和商业车队运营商中。

市场机会:

扩展多轨道和混合网络架构以创造增长机会

结合 LEO、MEO 和 GEO 卫星网络的多轨道架构的出现带来了重大的增长机会。这些混合系统允许轨道之间的无缝切换,以保持最佳的连接性,从而增强弹性和全球覆盖范围。卫星运营商和设备制造商之间的合作正在促进能够利用多种频段和网络类型的可互操作终端的开发。此外,部署先进的多轨道终端可为移动军事和国防平台保持强大的高吞吐量通信,预计将带来重大机遇。

- 例如,2025 年 10 月,Kymeta 的 Osprey u8 终端利用电子控制平板天线提供跨 GEO、MEO 和 LEO 卫星的无缝多轨道连接,确保移动设备的不间断通信。这种多轨道方法满足了美国陆军在动态、移动环境中对灵活、有弹性和低延迟卫星链路的需求。

移动卫星通信市场趋势:

采用人工智能驱动的网络优化和数字孪生技术是一个重要的市场趋势

塑造移动卫星通信格局的一个关键趋势是人工智能 (AI) 和数字孪生技术的集成,以实现自主网络管理和预测性维护。人工智能算法支持实时流量路由、自适应波束成形和链路优化,以提高可靠性和带宽效率。与此同时,数字孪生仿真被用于对不同地形和轨道上的系统性能进行建模,从而减少停机时间并提高部署准确性。这种向智能、自我管理通信网络的转变标志着全球移动现代化的关键一步 卫星通讯 基础设施。

市场挑战:

网络安全和信号干扰风险阻碍移动卫星通信市场需求

随着 SOTM 系统变得更加软件定义和网络化,它们面临着越来越多的网络攻击和电子战威胁。干扰、欺骗和数据拦截可能会损害关键任务通信,从而使网络安全成为运营的首要任务。确保端到端加密、抗干扰机制和安全身份验证仍然是一个持续的挑战,需要持续的技术创新和监管协调。

下载免费样品 了解更多关于本报告的信息。

细分分析

按平台

陆基战术通信系统的广泛部署推动了细分市场的主导地位

根据平台,市场分为陆地、机载和海上。

由于移动卫星通信系统在国防地面车辆、装甲车队和指挥中心的广泛使用,陆地细分市场将在 2024 年占据最大的市场份额。主要经济体的国防军正在将坚固的卫星通信终端和电子操纵天线集成到车辆上,以确保在动态作战环境中不间断的指挥、控制和数据交换。预计到 2026 年,土地细分市场将以 50.08% 的份额占据市场主导地位。

- 例如,2025 年 6 月,L3Harris Technologies 从美国国防部获得了价值 4.873 亿美元的成本加固定合同,用于移动平台企业终端的现代化,包括到 2030 年的五年内的仓库和工程支持。

在海军舰队、商船和海上能源平台的卫星通信系统集成的支持下,海事领域预计将出现大幅增长。高速海上宽带和安全海军通信网络的扩大使用正在推动这一增长。

- 2024 年 8 月,轨道通信系统公司获得了价值超过 3600 万美元的多份合同,为全球海军和机载军事平台提供先进的卫星通信系统。

了解我们的报告如何帮助优化您的业务, 与分析师交流

Ku-Band 因其广泛的覆盖范围和价格而占据领先地位

根据频段,市场分为L频段、C频段、Ku频段、Ka频段、X频段等。

由于其完善的生态系统、广泛的覆盖范围和具有成本效益的带宽能力,Ku 频段细分市场将在 2024 年占据最大份额。它仍然是机载、海上和陆基平台移动连接的首选频率。

- 2024 年 3 月,Intelsat 宣布推出 FlexMove 服务组合,为政府和企业移动运营提供增强的 Ku 频段连接。

在高吞吐量卫星(HTS)和低延迟多轨道网络部署的推动下,Ka 频段预计将以最快的复合年增长率增长。 Ka频段提供更高的数据传输速率并支持高带宽密集型操作,例如ISR和实时C2通信。

- 2025年3月,泰雷兹集团推出兼容SES O3b mPOWER和Starlink的Ka频段多轨道终端,实现卫星星座之间的无缝切换,提高移动网络弹性。

按组件

硬件组件占据主导地位,因为它们支持跨动态操作环境的连接

按组成部分,市场分为硬件、软件和服务。

由于对终端的高需求,硬件领域在 2024 年占据最大份额, 天线和调制解调器,可在动态操作环境中实现移动连接。用于陆地、空中和海上应用的平板电子控制天线 (ESA) 和多频段终端的不断部署加强了硬件在 SOTM 生态系统中的主导地位。 预计到 2026 年,硬件领域将以 52.61% 的份额占据市场主导地位。

- 2025年3月,Orbit Communication Systems Ltd.推出了MPT30Ka可部署卫星通信系统,这是一款多用途、便携式卫星通信终端,专为快速现场部署而设计,为复杂环境和移动平台中的军队提供不间断、安全的连接。

由于对托管网络模型和卫星带宽租赁的日益青睐,服务预计将成为增长最快的部分。政府和商业运营商越来越多地将维护和通信管理外包给专业卫星通信服务提供商,以提高运营效率。

按申请

随着国防组织需要安全实时通信,指挥与控制 (C2) 处于领先地位

根据应用,市场分为指挥与控制(C2)、情报、监视与侦察(ISR)、态势感知与导航支持、灾难响应、远程操作与资产监控以及商业移动与途中连接。 Ku 频段预计将引领市场,到 2026 年将占全球市场份额的 37.15%。

由于国防组织对关键任务操作中安全、实时通信链路的持续需求,指挥与控制 (C2) 领域在 2024 年将占据最大份额。 SOTM 系统可实现移动指挥所、地面车辆和机载平台之间的高速数据和视频传输。

- 2024 年 12 月,Kymeta 推出了一款多频段卫星天线,该天线使用单个紧凑孔径同时在 Ku 和 Ka 频段频率上运行,从而实现四个并发波束。

到 2032 年,在航空、物流和公共交通领域卫星宽带服务扩展的支持下,商业移动和过境连接预计将成为增长最快的领域。不断增长的乘客连接期望和车队远程信息处理集成正在推动对移动卫星宽带的需求。

- 2025 年 7 月,Viasat 宣布与马士基建立合作伙伴关系,为货运车队配备移动宽带系统,以实现实时监控和全球连接。

按最终用户

国防现代化和扩大商业移动服务推动最终用户采用

根据最终用户,市场分为政府和国防、商业企业和应急响应机构。

由于正在进行的军事现代化计划、安全战术网络的扩展以及在野战和海军行动中采用多频段终端,政府和国防领域将在 2024 年占据市场主导地位,占据最大份额。国防机构继续大力投资 SOTM 硬件和系统,以实现不间断的战场通信和态势感知。预计到 2026 年,天线细分市场将以 19.07% 的份额占据市场主导地位。

- 例如,2025 年 5 月,美国陆军选择 Kymeta 的 Osprey u8 终端作为下一代指挥与控制 (NGC2) 试点计划的多轨道卫星通信系统,旨在实现指挥基础设施现代化,以提高作战效率。

由于航空、物流、海运和能源运营越来越多地采用移动卫星连接,预计商业企业领域将在 2025 年至 2032 年实现最快增长。卫星运营商和移动服务提供商之间日益加强的合作关系也正在扩大商业 SOTM 应用。

- 2025 年 8 月,SES 与 Hapag-Lloyd 合作,在运输船队中部署 O3b mPOWER SOTM 终端,实现实时航线优化和船员连接。

卫星通信移动市场区域展望

北美

North America SATCOM on the Move Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2025年,北美市场占据全球市场份额39.20%,估值达到158.6亿美元,预计2026年将增长至180.6亿美元。该地区受益于强大的国防现代化计划、强大的卫星通信基础设施以及 Viasat Inc.、L3Harris Technologies、Collins Aerospace 和 Honeywell Aerospace 等主要行业参与者的存在。美国国防部不断增加对超视距(BLOS)通信能力、移动指挥系统和下一代网络中心战解决方案的投资,继续推动市场需求。

- 2025 年 2 月,Viasat 获得了一项任务订单,根据价值 130 亿美元、为期 10 年的 IDIQ 合同,为美国太空军提供 Ku 波段低地球轨道 (LEO) 卫星服务,通过托管服务、网络管理和技术支持支持全球政府运营。

此外,在国土安全、灾难响应和商业车队连接应用中越来越多地采用移动卫星通信 (SOTM) 系统,巩固了该地区的领导地位。

欧洲

2025年欧洲市场规模达到80亿美元,占市场总收入的19.80%,预计2026年将达到91亿美元。 在国防通信现代化计划、跨国安全合作和多轨道卫星星座投资的推动下,欧洲移动卫星通信行业预计将大幅增长。欧洲航天局 (ESA) 和北约正在优先考虑能够支持跨空中、陆地和海上领域的移动和混合操作的弹性通信架构。法国、英国和德国正在将 SOTM 终端集成到军用车辆、海军舰队和情监侦飞机中,以增强态势感知和协调能力。

- 2025 年 6 月,泰雷兹宣布与空中客车防务与航天公司签订合同,为 A400M 军用运输机供应其安全卫星通信 (satcom) 系统 AVIATOR 700S。

这种强劲的国防驱动需求,加上海事和物流领域不断增长的商业应用,预计将加速欧洲市场的增长。

亚太地区

2025年亚太地区为全球市场贡献约103亿美元,占25.50%份额,预计2026年将达到119亿美元。预计亚太地区将成为预测期内增长最快的市场。不断增长的国防预算、跨境安全挑战以及军事和商业通信网络的快速数字化正在推动中国、印度、日本、韩国和澳大利亚的采用。地区部队越来越多地投资 SOTM 系统,以确保动态战斗和人道主义行动中的安全、实时通信。此外,该地区交通部门的移动环境中对连续、可靠的宽带连接的需求也在增加。

- 例如,2023 年,Gilat 卫星网络获得了一份价值数百万美元的合同,以扩展其亚太地区铁路网络的移动卫星通信能力。该合同具体涉及部署 Gilat 的 ER7000 电子操纵天线,以在火车上提供持续的高速卫星互联网连接。

此外,区域卫星网络的扩展以及与全球运营商加强合作正在推动移动卫星通信市场的增长。

拉美

2025年,拉丁美洲创造了41.9亿美元的收入,占全球市场收入的5.10%,预计2026年将增长至46.6亿美元。在扩大国防现代化计划和改善卫星覆盖范围的支持下,拉丁美洲正在经历逐步但稳定的增长。巴西、墨西哥和智利正在部署 SOTM 系统,以加强边境安全、应急服务和海上通信网络。卫星连接在灾害管理和国家安全方面的作用日益增强,预计将维持整个地区的需求。

中东和非洲

2025年,中东和非洲地区占据全球市场的10.40%,创造收入20.8亿美元,预计2026年将达到23.3亿美元。由于国防通信基础设施、国土安全现代化和智能移动系统投资不断增加,中东和非洲 (MEA) 地区有望实现显着增长。阿联酋、沙特阿拉伯、以色列和南非正在积极集成陆地和空中平台的先进 SOTM 系统,以实现实时指挥和控制。正在进行的国防合作计划,加上石油天然气和运输行业商业移动卫星服务的扩展,预计将推动中东和非洲地区的市场持续增长。

竞争格局

主要行业参与者:

多轨道连接、国防现代化和战略产业联盟巩固了市场领导地位

全球市场受到陆地、空中和海上平台的国防、商业和应急响应操作不间断、高速连接的需求不断增长的推动。对实时态势感知、指挥和控制 (C2) 能力以及自主任务操作的需求日益增长,正在加速移动卫星通信解决方案的采用。多轨道(LEO、MEO 和 GEO)卫星网络的集成、支持 AI 的网络管理以及 5G 非地面网络 (NTN) 功能的扩展(为移动中的用户提供弹性、低延迟的通信链路)进一步推动了市场增长。

领导全球 SOTM 生态系统的主要参与者包括 Viasat Inc.、Thales Group、L3Harris Technologies、Collins Aerospace、Honeywell International 和 Cobham Satcom。 SES S.A.、Intelsat、Eutelsat Group 和 Iridium Communications 等著名卫星运营商正在通过混合星座和可互操作的卫星架构扩大高吞吐量和低延迟的移动覆盖范围。与此同时,Kymeta、Hughes Network Systems 和 Isotropic Systems 等新兴公司正在开发下一代平板天线和软件定义终端,旨在实现动态波束控制、多网络适应性以及国防和商业舰队的紧凑部署。

领先的原始设备制造商和国防集成商正在投资人工智能驱动的资源分配、预测链路优化和网络弹性通信框架,以增强竞争或远程环境中的运营连续性。主要参与者合作开发安全、自适应的 SOTM 终端,支持 GEO 和 LEO 卫星之间的无缝过渡,从而提高战术响应能力和带宽利用率。同样,L3 Harris 等多家公司正在推进专为多域作战量身定制的模块化 SOTM 解决方案,从而实现飞机、地面车辆和海军舰艇的快速集成。

主要移动卫星通信公司名单简介:

- 卫讯公司(美国)

- 泰雷兹集团(法国)

- L3Harris Technologies, Inc.(美国)

- 柯林斯航空航天公司 – 雷神技术公司(美国)

- 霍尼韦尔航空航天公司(美国)

- 科巴姆卫星通信(丹麦)

- SES S.A.(卢森堡)

- 国际通信卫星组织(美国)

- 欧洲通信卫星集团(法国)

- 休斯网络系统(美国)

主要行业发展:

- 2025 年 10 月: OneWeb 推出了一款重量为 9 公斤的轻型便携式卫星天线终端,设计为背包大小的解决方案,通过其 LEO 卫星星座提供高达 195 Mbps 下载的高速、低延迟连接,从而增强印度陆军的战术通信。

- 2025 年 9 月: Orbit Communication Systems 推出了 MPT30Ka Satcom 移动终端,这是其最紧凑、最轻量的卫星通信系统,专为军用车辆和海上部署而设计,支持跨 GEO、MEO、HEO 和 LEO 星座的多轨道连接。

- 2025 年 7 月: Station Satcom 与 Eutelsat 合作,将 OneWeb 的低地球轨道 (LEO) 卫星服务整合到其海上连接产品组合中,从而提供跨越全球海洋的混合卫星连接。

- 2024 年 7 月: 根据 2024 年 7 月签订的 Neptune 合同,法国国防采购机构向泰雷兹订购了 30 个地面 Syracuse IV 卫星通信终端,用于法国陆军的多辆装甲车,扩大战场连接的战术通信节点。

- 2024 年 5 月: 空中客车公司在芬兰的一辆移动车辆上展示了使用 OneWeb 的 LEO 星座的低延迟卫星通信,为传统网络无法满足的偏远地区的专业和政府用户提供了可靠的连接。

报告范围

定制请求 获取广泛的市场洞察。

报告范围和细分

| 属性 | 细节 |

| 学习期限 | 2021-2034 |

| 基准年 | 2025年 |

| 预计年份 | 2026年 |

| 预测期 | 2026-2034 |

| 历史时期 | 2021-2024 |

| 增长率 | 复合年增长率13.302026-2034 年百分比 |

| 单元 | 价值(十亿美元) |

| 分割 |

按平台

按频段

按组件

按申请

按最终用户

按地理

|

常见问题

《财富商业洞察》表示,2025 年全球市场价值为 404 亿美元,预计到 2034 年将达到 1253 亿美元。

2025年,市场价值为158.6亿美元。

预计 2026 年至 2034 年期间,该市场将以 13.30% 的复合年增长率增长。

陆地板块以平台引领市场。

对实时、关键任务连接的需求不断增长等因素是市场的驱动因素。

Viasat Inc.(美国)、Thales Group(法国)、L3Harris Technologies, Inc.(美国)等是市场上的一些知名参与者。

北美地区将在 2025 年占据市场主导地位,占据最大份额。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 215

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。