卫星增强系统市场规模、份额和行业分析,按平台(WAAS、EGNOS、BDSBAS 等)、按解决方案(SBAS 有效负载、参考站、上行站等)、按应用(航空、海事、公路和铁路等)以及区域预测,2026-2034 年

主要市场见解

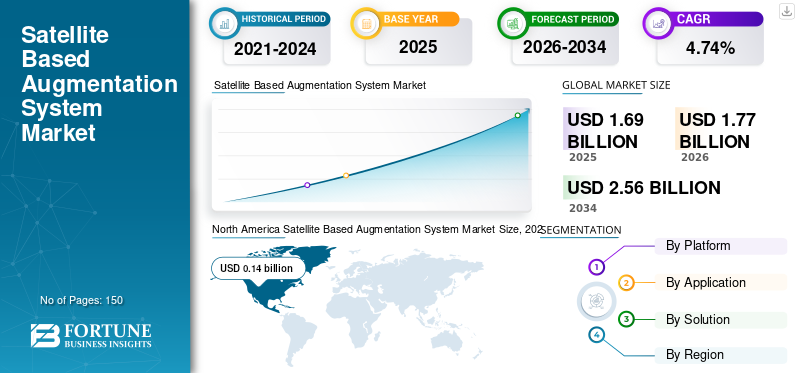

2025年全球星基增强系统市场规模预计为16.9亿美元,预计2026年将达到17.7亿美元,到2034年将达到25.6亿美元,2026年至2034年复合年增长率为4.74%。北美在星基增强系统市场占据主导地位,2025年市场份额为8.27%。

星基增强系统(SBAS)是一种使用地面参考站和一颗或多颗卫星组成的网络来提供精确定位信息的系统。它增强了从 GPS 或其他设备接收到的信号 全球导航卫星系统 (GNSS)通过提供可以提高定位信息的准确性和可靠性的修正和完整性信息。

欧洲对地静止导航覆盖服务 (EGNOS)、北美的广域增强系统 (WAAS)、俄罗斯的差分校正和监测系统 (SDCM)、日本的多功能运输卫星 (MTSAT) 和印度的 GPS 辅助 GEO 增强导航系统 (GAGAN) 是卫星增强系统的一些例子。这些系统用于航空、海上导航和陆基运输等各种应用。

SBAS 的运行方式是从地面参考站网络收集定位数据,然后将其发送到中央处理设施,为从 GPS 或其他 GNSS 卫星接收到的信号生成校正和完整性信息。这些经过纠正的完整性信息通过地球静止卫星广播给地面用户。

下载免费样品 了解更多关于本报告的信息。

地面用户,例如飞机、船舶或车辆,拥有 SBAS 接收器,可以接收来自地球静止卫星的校正信号和来自 GNSS 卫星的信号。然后,接收器使用校正和完整性信息来提高从 GNSS 卫星获得的定位信息的准确性和可靠性。航空业对飞机定位和着陆的准确可靠信息的需求不断增长,预计将推动 2023 年至 2030 年全球市场规模的增长。

下载免费样品 了解更多关于本报告的信息。

星基增强系统市场要点

- 2025年市场规模:16.9亿美元

- 2026年市场规模:17.7亿美元

- 2034 年预测市场规模:25.6 亿美元

- 复合年增长率:2026-2034 年 4.74%

- 2025年,北美将占据8.27%的市场份额。

- BDSBAS 凭借平台领先市场。

- SBAS 有效载荷凭借解决方案引领市场。

北美

北美:2025 年价值 1.4 亿美元。

欧洲

欧洲:由于卫星发射的增加而增长。

亚太地区

亚太地区:GAGAN 扩张支持快速增长。

我们。

美国:WAAS 投资继续推动增长。

日本

日本:卫星导航的采用正在增加。

阅读更多

星基增强系统市场趋势

卫星增强系统的技术进步推动市场扩散

技术进步和产品开发是市场流行的主要趋势。市场主要参与者正致力于采用新方法来开发和提高系统的完整性,例如使用多个卫星和地面站,以提供更准确和可靠的定位信息。北美卫星增强系统市场从 2021 年的 2.5138 亿美元增长到 2022 年的 1.2162 亿美元。

此外,各公司还致力于开发更高精度的服务,利用多星座、多频率来提供厘米级的定位精度。多频支持在卫星增强系统中使用多个频段(例如 L1、L5 和 L6),以提供更稳健和准确的定位。此外,开发和现代化卫星增强系统的政府合同和项目、战略伙伴关系和协作也是市场的主要趋势。

星基增强系统市场增长因素

机场当局越来越多地应用具有垂直引导功能的定位器性能 (LPV)在全球范围内促进市场增长

垂直引导定位器性能 (LPV) 是飞机在机场着陆时使用的一种进场程序。这是一种精确进近,结合使用卫星导航技术和地面导航设备,在进近的最后阶段为飞机提供横向和垂直引导。

例如,2021 年 12 月,根据美国政府机构、民航及周边国际水域监管机构联邦航空管理局 (FAA) 的数据,目前有 4,099 架已公布的 LPV 为 1,979 个机场提供服务。它还表示计划在合格的跑道上增加更多LPV。

此外,空中交通量的增加和航空旅行基础设施的改善可能会导致机场当局更多地使用 LPV。不断增长的机场开发和现代化项目使航空旅行变得更加高效和便捷,从而导致乘飞机旅行的人数增加,这反过来又有助于市场。此外,发展中国家的经济增长和全球化也将推动卫星增强系统市场的增长。

航空业对可靠、准确运营的需求日益增长 推动市场扩大

航空业严重依赖全球定位系统 (GPS) 进行导航、飞行计划和空中交通管制GPS 的任何问题都会对行业产生重大影响。该系统通过向 GPS 接收器提供额外的导航数据和校正信息,有助于减轻 GPS 信号的干扰。这提高了 GPS 导航的准确性和可靠性,特别是在干扰或信号阻塞程度较高的区域。

此外,该系统还通过在基于卫星的增强系统信号中包含独特的标记来提供防欺骗保护,使接收器能够确定信号是否来自合法的 GEO 卫星或者是否已被以任何方式更改。此外,该系统在航空业的集成还有助于冗余、网络安全和欺骗检测,以确保服务的连续性并提高 GPS 信号的准确性和完整性。由于这些优势,预计市场在预测期内将会增长。

制约因素

缺乏熟练的劳动力、供应链挑战和技术错误阻碍了市场增长

SBAS 需要一支具有多种技能的专家团队,包括卫星导航、大地测量学和其他相关领域,以及系统本身的具体知识。然而,该领域技术人员短缺,导致劳动力流动率高,难以有效运营和维护系统。

此外,由于 SBAS 依赖于导航有效载荷、通信转发器和地面参考站等多种卫星组件,因此市场上的主要参与者由于原材料短缺而面临供应链挑战。这些组件必须按照严格的标准制造并且高度可靠,以确保系统的性能。

此外,系统中的技术错误可能由于多种因素而发生,例如软件错误、硬件故障或人为错误。它包括信号丢失、位置数据不正确和设备故障。这些错误可能会造成严重后果,例如失去通信或导航功能。预计这些因素将阻碍市场的扩大。

星基增强系统市场细分分析

按平台分析

由于中国投资活动的增加,BDSBAS 细分市场预计将主导市场

平台部分分为 WAAS、EGNOS、BDSBAS 等。由于中国政府和私营公司投资活动的增加,BDSBAS 领域预计将在预测期内主导市场。蔚来道行和极空间等中国初创公司正在建设 GNSS 增强型卫星星座,并考虑到自动驾驶的高精度需求。

预计 EGNOS 细分市场在预测期内将出现显着的市场增长。该领域的增长归因于合同数量的增加以及 EGNOS 推出的开发。 2021年2月,欧洲卫通获得为期15年的EGNOS GEO-4合同,价值超过1亿美元。

通过解决方案分析

由于有效负载开发活动的增加,预计 SBAS 有效负载细分市场将占据市场主导地位

按解决方案,市场分为SBAS有效载荷、参考站、上行站等。 SBAS 有效负载领域将在 2022 年占据市场主导地位,预计在预测期内将保持最高的复合年增长率。这要归功于 SBAS 有效载荷的开发,例如 Southpan、BDSBAS、EGNOS、GAGAN 等。

由于 GNSS 和 SBAS 卫星参考站基础设施开发的增加,预计参考站部分将成为第二大市场份额持有者。 EGNOS的SBAS卫星有40个参考站,而BDSBAS卫星有27个参考站。

按应用分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

由于道路导航的更广泛应用,公路和铁路领域将占据主导份额

应用领域分为航空、海运、公路和铁路等。由于交通、信号、铁路信号等行业的广泛应用,预计公路和铁路领域将在预测期内主导市场。发展先进的铁路信号基础设施卫星通讯预计将推动市场增长。

海事部门在运营部门中占有重要份额,预计将适度增长。预计到2022年,海事领域将占据15.82%的份额。SBAS在海事中的使用将提高军用和商业船舶的定位精度和GPS导航。

区域分析

North America Satellite Based Augmentation System Market Size, 2025 (USD billion)

获取本市场区域分析的更多信息, 下载免费样品

从地域来看,市场分为北美、欧洲、亚太地区和世界其他地区。

北美地区主导市场,2025 年估值为 1.4 亿美元,2026 年估值为 1.5 亿美元。该地区的增长归因于该地区 WAAS 系统开发研发支出的增加。此外,2022年9月,美国联邦航空管理局(FAA)向雷神情报公司授予了一份价值3.75亿美元的合同,未来10年为FAA的广域增强系统(WAAS)(一种天基精密导航系统)提供技术更新和双频操作(DFO)升级。

预计欧洲卫星增强系统市场份额在预测期内将大幅增长。研究期间地球静止卫星发射的增加将提振市场,从而有助于市场扩大。

亚太市场是主要新兴市场之一,在2022年占据主导市场份额。GAGAN是印度的星基增强系统,由AAI和ISRO联合开发。这是为印度及其赤道地区邻国开发的第一个系统。 GAGAN 系统于 2015 年获得 DGCA 认证,可用于垂直引导 (APV 1) 和航路 (RNP 0.1) 操作。

世界其他地区将在不久的将来见证大幅市场增长,包括拉丁美洲、中东和非洲。该地区对配备 SBAS 接收器的先进飞机的需求增加可能会推动预测期内的市场增长。

主要行业参与者

开发 SBAS 的先进解决方案和创新是领先企业的重点

全球市场的竞争格局高度整合,泰雷兹集团、雷神技术公司、空中客车公司、洛克希德·马丁公司、诺斯罗普·格鲁曼公司等少数主要参与者的存在。这些参与者专注于开发新的解决方案。例如,2021 年 10 月,Universal Avionics (UA) 宣布推出其 FlightPartner 和 FlightReview 应用程序,可以在 iPad 上访问。最初,这些应用程序将连接到环球影业的飞行管理系统(FMS),该系统通过 WiFi 启用 WAAS/SBAS,从而实现 FMS 和应用程序之间以及平板电脑和公司基于云的数据分析基础设施之间的无缝通信。

顶级卫星增强系统公司名单:

- 泰雷兹集团(法国)

- 雷神技术公司(我们。)

- 空客 S.E(荷兰)

- 洛克希德马丁公司(我们。)

- 诺斯罗普·格鲁曼公司(美国)

- Leidos Holdings, Inc.(美国)

- 霍尼韦尔国际公司(美国)

- L3Harris Technologies Inc.(美国)

- 环球航空电子系统公司(我们。)

- Grintex 印度有限公司(印度)

主要行业发展:

- 2022 年 12 月 -总部位于荷兰的航空航天公司空中客车公司 (Airbus S.E) 已通过卫星增强系统 EGNOS V3(欧洲对地静止导航覆盖服务)的系统关键设计审查 (CDR),该系统的开发目的是为最安全关键的应用(包括飞机导航和着陆)添加关键安全功能,并为海上和陆地用户提供全新的服务。 EGNOS V3 是第二代覆盖系统,改进了 GPS 和 Galileo 的性能。

- 2022 年 9 月 - 雷神技术公司旗下雷神情报与航天公司已获得美国联邦航空管理局颁发的 WAAS DFO-2 合同,美国联邦航空管理局是美国政府机构和民用航空及周边国际水域的监管机构,未来十年价值上限为 3.75 亿美元,为 FAA 的广域增强系统 (WAAS) 提供技术更新和双频操作 (DFO) 升级。

- 2022 年 6 月- 泰雷兹阿莱尼亚宇航公司与欧盟签署了一份新合同太空计划局 (EUSPA) 负责开发、认证和部署新版本的欧洲对地静止导航覆盖服务 (EGNOS)。泰雷兹阿莱尼亚宇航公司将一颗新卫星集成到伽利略地面任务部分 (GMS),在伽利略计划中达到了一个新的里程碑。这将改善 33 亿用户的位置服务。

- 2022 年 4 月 -印度民航部宣布,印度机场管理局 (AAI) 已在拉贾斯坦邦的基申格尔机场成功进行了试验,应用了源自其专有卫星增强系统“SBAS”的最新技术,称为 GAGAN(GPS 辅助 GEO 增强导航)。 InterGlobe Aviation Ltd. (IndiGo) 使用 GAGAN 服务使用仪表进近程序 (IAP) 驾驶飞机,LPV 最小高度为 250 英尺。

- 2021 年 2 月,GSA 向 Eutelsat 授予价值 1.21 亿美元的合同,用于开发下一代 EGNOS 卫星导航。

报告范围

该研究报告提供了对市场的详细分析。它包括研发能力和制造工艺优化等所有主要方面。此外,市场分析提供了对市场趋势的洞察,并主要突出了关键行业的发展。除了上述因素外,主要关注近年来促成全球市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为4.74% |

|

单元 |

价值(十亿美元) |

|

分割 |

按平台、解决方案、应用程序和地理位置 |

|

按平台

|

|

|

按解决方案

|

|

|

按申请

|

|

|

按地理

|

|

常见问题

根据财富商业洞察研究,2025 年市场规模将达到 16.9 亿美元。

在预测期内(2026-2034 年),市场的复合年增长率可能为 4.74%。

由于中国政府和私营公司投资活动的增加,BDSBAS 领域预计将引领市场。

全球各地机场当局越来越多地应用具有垂直引导功能的定位器性能 (LPV),这将促进市场的发展。

市场上的一些顶级参与者包括泰雷兹集团、雷神技术公司、空中客车公司、洛克希德·马丁公司和诺斯罗普·格鲁曼公司。

到 2025 年,美国将在市场份额中占据主导地位。

缺乏熟练的劳动力、供应链挑战和技术错误阻碍了市场。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 150

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。