卫星对接系统市场规模、份额和行业分析,按产品类型(主动对接系统(ADS)(结构对接接口、抓钩接口等)和无源对接系统)、按任务(在轨维修、加油、寿命延长、空间组装等)、按轨道(低地球轨道(LEO)、中地球轨道(MEO)和地球静止轨道) (GEO)),按最终用户(商业、政府、军事和研究)和区域预测,2026-2034 年

卫星对接系统市场规模及未来展望

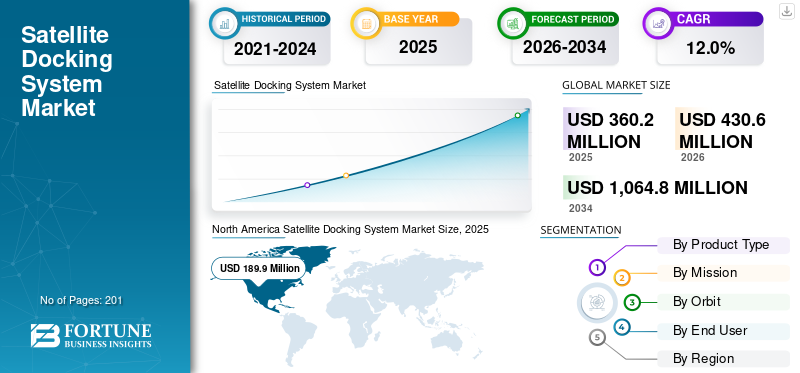

2025年,全球卫星对接系统市场规模为3.602亿美元。预计该市场将从2026年的4.306亿美元增长到2034年的10.648亿美元,预测期内复合年增长率为12.0%。北美在卫星对接系统市场占据主导地位,2025年市场份额为52.44%。

卫星对接系统使用先进的传感器、机器人和执行器实现卫星的精确在轨对准、捕获和刚性化,以促进服务、组装或离轨操作。这些系统(以 ISRO 的 SpaDeX 任务为例)集成了激光测距仪、接近传感器,以及在太空环境中实现可靠低速连接的自主导航。全球卫星对接系统市场正在经历强劲增长,其推动因素包括巨型星座的扩散、对在轨卫星服务和加油的需求不断增长以及需要精确轨道机动的空间碎片减缓举措的扩大。

- 例如,2025 年 12 月,Redwire 公司获得了一份价值八位数的合同,为探索公司的 Nyx 航天器提供两个符合国际对接系统标准 (IDSS) 的对接系统,支持自主交会和对接功能。

Redwire Corporation、Northrop Grumman Corporation、Airbus Defence and Space、Lockheed Martin Corporation 和 Starfish Space 等主要参与者正在优先考虑创新,例如用于自主操作的自动交会和对接 (AR&D) 技术、用于非接触式对接的磁力和电动捕获系统以及与不同卫星架构兼容的模块化接口。

下载免费样品 了解更多关于本报告的信息。

卫星对接系统市场要点

- 2025年市场规模:3.602亿美元

- 2026年市场规模:4.306亿美元

- 2034 年预测市场规模:10.648 亿美元

- 复合年增长率:2026-2034 年 12.0%

- 2025年,北美以52.44%的份额主导卫星对接系统市场。

- 无源对接系统领域预计在预测期内复合年增长率为 11.1%。

- 预计太空组装领域在预测期内将以 15.3% 的复合年增长率增长。

亚太地区

在快速卫星星座部署和不断扩大的国家太空计划的推动下,亚太地区的收入到 2025 年将达到 6940 万美元。

北美

在 NASA 和国防部的大力资助以及不断增长的商业太空活动的支持下,北美地区到 2025 年将达到 1.899 亿美元。

欧洲

在卫星服务计划和空间碎片减缓计划的推动下,欧洲预计 2026 年至 2034 年复合年增长率为 12.2%。

我们。

美国市场由领先的商业航天公司、先进的在轨服务技术和政府的大力支持推动。

日本

在商业低轨卫星计划和卫星服务技术进步的支持下,日本到 2025 年将达到 1960 万美元。

阅读更多

卫星对接系统市场趋势

转向自主对接系统是市场的一个突出趋势

随着轨道拥塞和碎片风险日益严重,航天机构和商业运营商优先考虑在轨可持续性,向自主对接解决方案的快速转变正在重塑卫星对接市场。由于人类依赖性和精度限制,传统的手动对接操作面临可扩展性挑战,这推动了全自动系统的采用,无需地面干预即可实现可靠的交会。支持近地轨道(LEO)商业空间站的自主对接发展不断加快。这种增强任务安全性和降低运营成本的进步是预测期内市场的重要趋势。

- 例如,2025年9月,诺斯罗普·格鲁曼公司在其专业实验室成功演示了天鹅座航天器与Starlab空间站端口的自主交会对接。

市场动态

市场驱动因素

下载免费样品 了解更多关于本报告的信息。

巨型星座的扩散和轨道可持续性指令推动市场增长

巨型星座的激增需要可扩展的在轨维护解决方案,从而推动了市场的发展。 SpaceX 的 Starlink 和亚马逊的 Kuiper 等运营商正在发射数千颗卫星卫星进入近地轨道,创造出密集的轨道环境,增加了碰撞风险和碎片的产生。对接系统可以实现自动加油、维修和离轨,从而可以对单个卫星进行维修而不是更换。这减少了发射节奏和成本,因为维护卫星舰队只有通过延长寿命才在经济上可行。轨道可持续性要求进一步加速采用,FCC、ESA 和 ITU 的法规要求运营商展示可推动市场增长的报废处置计划。

市场限制

高昂的开发成本限制了市场扩张

这些系统的高开发和认证成本极大地限制了市场增长,因为设计可靠的交会、捕获和停泊机制需要每个项目超过数千万美元的大量研发投资。这些系统必须经过严格的地面模拟、振动测试和在轨演示,才能达到零重力操作所需的亚毫米精度,这为小型运营商和新市场进入者带来了巨大的财务障碍。此外,传统卫星之间缺乏标准化对接接口增加了定制费用,限制了商业巨型星座的可扩展性,从而限制了市场扩张。

市场机会

对可持续太空运营的需求不断增加,为市场开辟新的增长前景

对可持续太空运营的需求不断增长,使市场走上增长轨道,实现关键的轨道服务。卫星对接系统允许航天器在轨道上进行物理连接,方便加油,以将卫星的寿命延长到超出其原始设计限制。这减少了成本高昂的新发射频率,节省了资源和运载火箭容量。通过对接,诸如组件更换或修复故障之类的维修功能变得可行,从而最大限度地降低总任务故障率。 Northrop Grumman 等公司和 Orbit Fab 等初创公司的投资增加正在推动市场增长。对接系统是必要的,因为它们提供了延长航天器寿命和减少轨道拥塞所需的精确物理接口以及引导导航和控制机制。

- 例如,2025年10月,UARX Space宣布将于2026年推出其OSSIE轨道传输飞行器,配备黎明航空航天公司的对接和流体传输(DFT)端口,作为可扩展环路网络的一部分,实现欧洲首个在轨加油能力。

此外,随着星链等巨型星座的扩展,对接系统对于驱动卫星进行可扩展、环保的维护变得至关重要对接系统市场预测期内的增长。

市场挑战

缺乏行业标准化对市场增长构成挑战

市场需求的一个主要挑战是制造商之间缺乏通用的设计和接口标准。如果没有标准化的对接机制,服务卫星就无法可靠地连接到不同制造商的不同目标卫星,从而限制了加油或维修等在轨任务的互操作性。这迫使开发人员创建针对特定任务的专有系统,从而增加了研发成本并推迟了商业化。

细分分析

按产品类型

ADS 的自主精度和适应性推动其在市场中的领先份额

根据产品类型,市场分为主动对接系统(ADS)和被动对接系统。

主动对接系统部分由于其自主精度和跨不同轨道任务的适应性而占据最大的卫星对接系统市场份额。这些系统独立地具有内置传感器和推进器,可以在太空中精确连接卫星。它们可以处理不同的速度和位置,使其成为满足不同轨道需求的理想选择。

- 例如,2024 年 3 月,NASA 和 SpaceX 成功测试了 Starship HLS 的主动对接系统,该系统源自 Dragon 2 的经过飞行验证的设计,该系统将对接探针延伸到在月球轨道上的乘员转移期间以机械方式捕获猎户座或月球门户。

无源对接系统领域预计将在预测期内实现 11.1% 的稳定长期增长。

按使命

经济需求促进了在轨服务领域的增长

按任务划分,市场分为在轨服务、加油、延长寿命、太空组装等。

到 2025 年,在轨服务领域将引领市场。在发射成本不断上升的情况下延长卫星寿命的经济需求推动了该领域的扩张。对接可以实现加油、维修和升级,从而削减更换费用,同时遵守 FCC 和 ESA 的碎片缓解指令。此外,对接系统的进步主要是由商业、政府和军事应用中在轨服务需求的爆炸性增长推动的,这推动了细分市场的增长。

- 例如,2025 年 12 月,Astroscale 获得了美国专利号 12,479,603 B2,该专利涉及一种新颖的“捕获翻滚空间物体的方法和装置”,该专利使用空的对接空间和质心控制来与旋转的卫星同步,而无需燃烧燃料。

空间组装领域预计在预测期内将以 15.3% 的最快增长率增长。

按轨道

巨型星座的部署和低地球轨道的低前期成本使低地球轨道处于主要地位

按轨道划分,市场分为低地球轨道 (LEO)、中地球轨道 (MEO) 和地球静止轨道 (GEO)。

近地轨道 (LEO) 领域在 2025 年占据最大的市场份额。由于巨型星座部署的激增,该领域的增长正在增加。拥挤高度中碰撞风险的上升促使对接系统的开发,以促进快速脱轨和维护。此外,由于资产密度较低和自然寿命较低,低地球轨道的服务经济性在更高轨道上仍然不可行,这使得低地球轨道成为对接技术部署的主要商业可行性门槛。

中地球轨道 (MEO) 部分在预测期内的复合年增长率将稳定在 11.1%。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按最终用户

由于私营部门投资和在轨维护的持续需求,商业最终用户占主导地位

根据最终用户,市场分为商业、政府、军事和研究。

到 2025 年,商业领域将主导市场。该领域由大量私营部门投资和实现快速投资回报的战略重点推动。这些运营商管理着广泛的宽带和地球观测星座,依靠对接技术通过高效的在轨维护和延长寿命来确保持续的服务收入。

政府部门预计在预测期内将以 11.6% 的稳定增长率增长。

卫星对接系统市场区域展望

按地域划分,我们对北美、欧洲、亚太地区和世界其他地区的市场进行了研究。

北美

North America Satellite Docking System Market Size, 2025 (USD Million)

获取本市场区域分析的更多信息, 下载免费样品

北美在 2025 年卫星对接系统市场占据主导地位,估值为 1.899 亿美元,预计到 2026 年将达到 2.261 亿美元,这主要得益于 NASA 和国防部的大量资金以及大型私营企业的推动。 北美已经建立了以 SpaceX、诺斯罗普·格鲁曼公司和针对星链规模运营的新兴服务商为基础的卫星产业。商业星座和国防侦察舰队的容量扩张优先考虑对接,以实现快速补给和碎片合规。业界参与者专注于对接系统的开发和测试,以建立通用对接标准,消除每个设备上对专有适配器的需求。宇宙飞船。

- 例如,2025 年 12 月,SpaceWorks Enterprises 宣布成功对其 FuseBlox 对接接口与 Rogue Space Systems 进行地面测试,展示了模拟航天器和货物集装箱之间的机械连接、数据传输和电力传输。

美国卫星对接系统市场

基于北美的强大贡献和美国在该地区的主导地位,领先的美国公司推动巨型星座和国家在轨服务的创新。安全有效载荷,并得到有利于商业航天计划的先进测试设施和监管框架的支持。

欧洲

预计2026年至2034年欧洲的增长率将达到12.2%,市场增长强劲。主要中心推进服务机队,以支持哥白尼地球观测的连续性和 IRIS 宽带目标,同时遵守严格的欧盟空间碎片缓解准则。区域扩张与通过可互操作的对接标准对抗美国主导地位的合作努力相一致。

英国卫星对接系统市场

2025 年英国市场价值约为 1850 万美元,约占全球市场收入的 5.1%。

德国卫星对接系统市场

2025年德国市场销售额约为2550万美元,相当于全球市场销售额的7.1%左右。

亚太地区

2025年,亚太市场将达到6940万美元。该市场受到快速卫星星座部署和国家太空雄心的推动。中国在国家支持的北斗导航和遥感机队在轨服务方面处于领先地位,印度ISRO在碎片清除技术方面的进步对此予以补充。该地区的国家正在开发对接系统,通过加油/维修、清除轨道碎片来延长卫星寿命以满足法规要求。日本和韩国通过商业 LEO 宽带计划增强了地区增长势头。例如,2026 年 1 月,OrbitAID Aerospace 在 ISRO 的 PSLV-C62 上发射了 AayulSAT,部署了印度首个商业卫星对接和加油系统,使用获得专利的 SIDRP 接口进行推进剂、电力和数据传输。

日本卫星对接系统市场

2025年日本市场规模约为1960万美元,约占全球市场收入的5.4%。

中国卫星对接系统市场

中国市场预计将成为最大的市场之一,到 2025 年收入将达到约 2680 万美元,约占全球市场销售额的 7.4%。

印度卫星对接系统市场

2025年印度市场预计约为1060万美元,约占全球市场收入的2.9%。

世界其他地区

世界其他地区的市场将出现温和而稳定的增长,到 2025 年价值将达到 1660 万美元,该市场受到阿联酋不断增长的航天部门投资的支持以及对区域地球观测维护的关注的推动。拉丁美洲运营商探索 GEO 通信卫星的对接。通过国际合作建立可互操作的系统,解决轨道可持续性挑战,进一步加速增长。

竞争格局

主要行业参与者

市场领导者正在提供增强可靠的自主服务,巩固他们的地位

全球卫星对接系统市场由成熟的航空航天承包商和专业轨道服务提供商组成,为商业和政府应用提供可靠的捕获机制、导航软件和模块化服务系统。市场领导者专注于自主接近和捕获技术、推进剂传输系统以及与不同卫星设计兼容的标准化对接接口。

- 例如,2024 年 5 月,Sierra Space 宣布与 IHI Aerospace 和兼松公司合作,将日本无源对接系统 (PDS) 集成到其商业空间站中,该系统符合国际对接系统标准 (IDSS),可实现包括追梦者太空飞机在内的航天器的安全连接。

诺斯罗普·格鲁曼公司、Orbit Fab 和 Astroscale 等知名公司通过 NASA 飞行测试和 ESA 演示任务提供经过验证的解决方案。当前在人工智能支持的导航、高效加油能力和通用适配器标准方面的发展支持从特定任务服务商向大型星座维护的可扩展平台的转变。

主要卫星对接系统公司名单简介

- 波音公司(我们。)

- 诺斯罗普·格鲁曼公司(美国)

- 红线空间公司(比利时)

- 塞纳尔(西班牙)

- Astroscale(日本)

- 轨道工厂(美国)

- 海星太空(美国)

- 洛克希德马丁公司(美国)

- ClearSpace SA(瑞士)

- 塞拉太空公司(美国)

主要行业发展

- 2025年12月:Redwire Corporation 与勘探公司 (TEC) 签署了一项八位数的协议,为 TEC 的可重复使用 Nyx 航天器提供两个符合 IDSS 的国际停泊和对接机制 (IBDM),从而实现可持续轨道运行的自主交会和对接。

- 2025 年 10 月:OrbitAID 航空航天(印度)和印度-澳大利亚航天 MAITRI 计划,OrbitAID 获得了 MAITRI 支持,以开发和部署印度在轨对接和加油接口(SIDRP)。

- 2025 年 7 月:三菱重工和塞拉航天公司赢得了一份提供国际空间站航天器对接硬件的合同,包括被动通用停泊机构(PCBM)和未来日本宇宙航空研究开发机构(JAXA)任务的相关组件。

- 2025 年 5 月:AFWERX/SpaceWERX 和 Enduralock,Enduralock 获得了 125 万美元的二期合同(FA8649-25-P-0301),用于开发具有机械联动功能的通用卫星对接系统。

- 2025 年 1 月:ISRO成功对接两艘小型航天器SDX01 Chaser和SDX02 Target,标志着印度成为自12月30日起多次推迟后第四个掌握轨道对接的国家th

- 2024 年 8 月:S. Space Force (SSC) 和 Orbit Fab,SSC 指定 Orbit Fab 的 RAFTI 加油端口作为公认的加油接口,这是一个标准化的对接加油端口,旨在集成到未来的卫星上。

定制请求 获取广泛的市场洞察。

报告范围和细分

| 属性 | 细节 |

| 学习期限 | 2021-2034 |

| 基准年 | 2025年 |

| 预计年份 | 2026年 |

| 预测期 | 2026-2034 |

| 历史时期 | 2021-2024 |

| 增长率 | 2026-2034 年复合年增长率为 12.0% |

| 单元 | 价值(百万美元) |

| 分割 | 按产品类型、按任务、按轨道、按最终用户和地区 |

| 按产品类型 |

|

| 按使命 |

|

| 按轨道 |

|

| 按最终用户 |

|

| 按地区 |

|

常见问题

根据财富商业洞察,2025 年全球市场价值为 3.602 亿美元,预计到 2034 年将达到 10.648 亿美元。

2025年,市场价值为1.899亿美元。

预计该市场在预测期内的复合年增长率为 12.0%。

从轨道来看,近地轨道 (LEO) 部分预计将引领市场。

巨型星座的激增和轨道可持续性要求正在推动市场扩张。

诺斯罗普·格鲁曼公司(美国)、洛克希德·马丁公司(美国)、Astroscale(日本)和 Orbit Fab(美国)是全球市场的主要参与者。

2025 年,北美将主导市场。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 201

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。

相关报道