校车市场规模、份额和行业分析,按类型(A 型、B 型、C 型和 D 型)、动力(柴油、汽油、CNG/LPG、电动和混合动力)、应用(公立学校、私立学校和车队承包商)、座位容量(30 座以下、30-50 座和 50 座以上)、销售渠道(OEM 和改造)和区域预测,2026-2034

主要市场见解

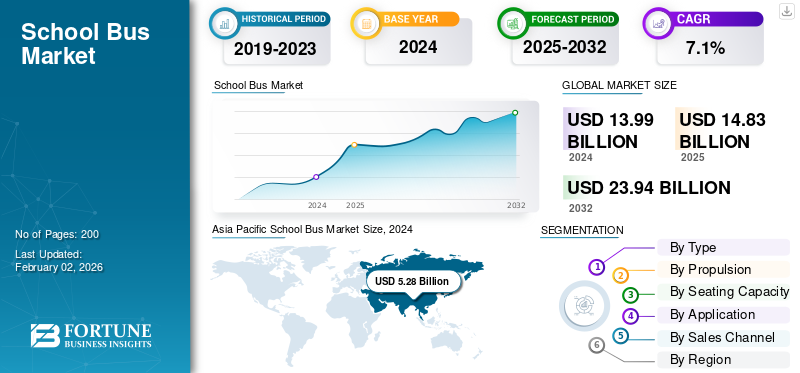

2025年,全球校车市场规模为148.3亿美元。预计该市场将从2026年的157.7亿美元增长到2034年的273.3亿美元,预测期内复合年增长率为7.11%。亚太地区在校车市场占据主导地位,到 2025 年,其市场份额将达到 38.1%。

全球市场包括专为安全学生交通而设计的车辆,这些车辆配备了先进的安全性、舒适性和连接功能。增长的推动因素包括入学人数的增加、对学生安全的日益关注以及政府对学校交通车队现代化的投资。向电动和替代燃料公交车的转变,加上更严格的排放标准,正在加速车队电气化。远程信息处理的集成,全球定位系统跟踪和驾驶员辅助系统可提高运营效率并改善安全监控。此外,私立教育基础设施的扩张、车队更换的需求以及支持性资助计划使校车成为可持续和智能移动生态系统的重要组成部分。

全球市场的主要参与者包括蓝鸟公司、托马斯建筑客车、IC客车、塔塔汽车和宇通客车有限公司。这些公司专注于开发电动和低排放客车、集成先进的安全系统、采用远程信息处理和车队管理解决方案。与政府和技术提供商的战略合作伙伴关系,以及对自动驾驶、能源效率和智能连接的投资,增强了他们在不断发展的学校交通生态系统中的影响力。

下载免费样品 了解更多关于本报告的信息。

市场动态

市场驱动因素

政府增加对安全和可持续学生交通的投资推动市场增长

主要经济体当局正在实施政策,促进学校巴士从柴油巴士过渡到电动巴士和压缩天然气动力巴士。这些举措旨在减少空气污染并保护儿童健康,同时支持可持续发展目标。 2024 年 5 月,美国环境保护署 (EPA) 宣布提供资金,在清洁校车计划下提供近 9 亿美元的回扣资金,为全国学生额外提供约 3,100 辆电动巴士。这些资金旨在帮助大约 530 个学区更换柴油公交车。该计划强调公平,约 67% 的资金投向服务不足、低收入、农村和部落社区。

市场限制

电动校车初始成本较高限制市场扩张

尽管有环境和运营效益,但学校电动巴士高昂的前期成本严重限制了市场增长。与车辆购置、充电基础设施和电池维护带来了财务挑战,特别是对于预算有限的较小地区。尽管存在补贴,但它们往往无法覆盖全部转型成本,从而延迟了广泛采用。

- 2023 年 11 月,加拿大电动校车联盟 (CESBA) 的一份报告指出,加拿大电动校车的成本高达柴油校车的 2.5 倍,这构成了主要的采用障碍。

市场机会

电气化和数字化集成提供了丰厚的市场机会

全球向电动交通和电动校车互联车队技术的转变为学生交通车辆制造商和运营商提供了重大机遇。将电力推进系统与远程信息处理、人工智能驱动的诊断和远程监控相集成,可提高效率、安全性和可持续性。这些创新降低了总拥有成本,同时实现了预测性维护和实时性能跟踪。

- 2024 年 1 月,洛杉矶联合学区向蓝鸟公司订购了创纪录的 180 辆电池电动学生巴士,其中 150 辆为 All American 车型,30 辆为 Vision 车型,这是该公司历史上最大的电动校车合同。

校车市场趋势

采用远程信息处理和 ADAS 技术成为主要趋势

远程信息处理、高级驾驶辅助系统 (ADAS) 和 GPS 跟踪的集成已成为市场趋势的一个决定性特征。这些技术通过提供实时车队可视性来增强学生的安全,实现预测性维护并提高运营效率。操作员可以监控驾驶员行为、优化路线并快速响应紧急情况。

- 2023 年 7 月,IC Bus 推出了最新的 CE 系列校车,具有工厂安装的碰撞缓解、车道偏离警告和远程远程信息处理诊断功能,表明发达市场和新兴市场对智能、互联和安全的学校交通解决方案的日益重视。

市场挑战

有限的充电基础设施对电动车队的部署提出了挑战

许多地区,特别是郊区和农村地区,缺乏支持电动公交车日常运营所需的电网容量和公共充电网络。这限制了路线规划并增加了运营停机时间。 2024年4月,加州能源委员会重点介绍了多起因充电设施有限和电网容量限制而导致学校电动公交车延迟部署的案例,并强调基础设施发展仍然是实现零排放校车广泛采用的关键瓶颈。

下载免费样品 了解更多关于本报告的信息。

细分分析

按类型

运营灵活性和安全性进步增强了 C 型校车的领导地位

类型细分包括A型、B型、C型和D型。

C型学术公交客车凭借其均衡的载客量、强大的先进安全功能以及适合城乡路线的特点,在全球市场上占据主导地位。它们被学区广泛采用用于日常运营,提供最佳的成本效益和车队部署灵活性。到2026年,C型细分市场将占据68.04%的市场份额。

D 型校车类型正见证着最快的校车市场增长,因为它们具有高容量、电动配置,非常适合大型地区和城市车队。 2024 年 10 月,Thomasbuilt Buses 展示了其以客户为导向的 D 型电动校车开发方法,该校车专为高容量路线和卓越性能而设计。新车型集成了先进的电池技术、增强的驾驶员人体工程学设计以及基于地区反馈的可定制配置,体现了托马斯·博尔德对创新、可靠性和零排放学生交通解决方案的承诺。

了解我们的报告如何帮助优化您的业务, 与分析师交流

通过推进

完善的基础设施和可靠性维护柴油校车的霸主地位

就推进力而言,市场分为柴油、汽油、CNG/LPG、电动和混合动力。

柴油机细分市场预计将引领市场,到 2026 年将占全球市场的 43.69%。柴油学生交通车辆目前在全球市场占据主导地位,因为其基础设施完善、可靠性经过验证,并且与电动和替代燃料车型相比前期成本更低。尽管环境可持续性问题日益受到关注,但许多学区,尤其是发展中地区的学区,仍然依赖柴油机车队来实现经济实惠和维护简单。 2025 年 1 月,Ashok Leyland 推出了升级版阳光校车,由 1.5 升 i-Gen6 柴油发动机提供动力,可提高燃油效率并降低排放。该车型还配备了增强的安全系统,包括火灾探测、防倾杆、儿童检查警报以及远程信息处理集成,反映了该公司对性能、安全性和遵守更新的印度排放标准的关注。

在减排目标、政府激励措施和电池成本下降的推动下,电动校车是增长最快的动力领域。

按座位数

多功能设计和路线效率巩固了 30-50 座巴士市场的领先地位

按座位数划分,市场分为30座以下、30-50座和50座以上。

30-50 座的细分市场因其多功能性、城市和郊区航线的最佳尺寸以及平衡的运营经济性而占据市场主导地位。到 2026 年,30-50 座的细分市场将占据 51.88% 的市场份额。这些中型巴士受到公立和私立学校的广泛青睐,因为它们提供高效的学生交通,同时保持可控的燃料和维护成本。这推动了校车市场预测期内的细分增长。

受学生人数增加和人口稠密地区车队电气化的推动,50 座以上的大容量公交车是增长最快的部分。 2024 年 1 月,蓝鸟从洛杉矶联合学区收到了创纪录的 180 辆大容量电动巴士订单,凸显了这一增长趋势。

按申请

政府资助和集中运营巩固公立校车的领先地位

根据应用,市场分为公立学校、私立学校和车队承包商。

到 2026 年,公立学校市场将占据 50.55% 的市场份额。由于广泛的政府资助教育系统和确保学生出行安全、规范的集中式交通计划,公立校车在全球市场占据主导地位。这些车队受益于一致的预算分配、标准化政策和国家级安全指令。美国、加拿大、印度和英国等国家的公共机构拥有大型巴士车队用于日常通勤。 2024 年 3 月,美国环保署的清洁校车计划优先为公立学区提供资金,强化其在车队现代化和电气化方面的主导作用。

随着学校越来越多地将运输外包以提高成本效率和运营灵活性,车队承包商校车运营商正在迅速增长。 2024 年 4 月,美国学生运输公司扩大了与美国多个地区的电动公交车车队管理合同,反映出外包趋势不断上升。

按销售渠道

合规与技术创新筑牢OEM校车据点

根据销售渠道,市场分为OEM和改装。

OEM 细分市场在全球校车市场收入中占据主导地位,因为大多数学区和机构更愿意购买符合最新安全、排放和效率标准的新车。 OEM 不断创新电动、混合动力和互联客车技术,以满足不断变化的监管和运营需求。 2023年5月,蓝鸟公司扩大了在佐治亚州的制造能力,以满足全球校车市场对新型电动和低排放公交车不断增长的需求,重申了原始设备制造商在市场增长中的核心作用。

在可持续发展目标和具有成本效益的车队现代化的推动下,改装的教育运输车辆代表了增长最快的销售渠道。

校车市场区域展望

按地区划分,市场分为欧洲、北美、亚太地区和世界其他地区。

亚太地区

Asia Pacific School Bus Market Size, 2025 (USD Billion) 获取本市场区域分析的更多信息, 下载免费样品

亚太地区在全球市场中保持着强劲的地位,2025年将达到56.5亿美元,占38.10%的份额,预计2026年将达到60.6亿美元。由于学生人数的扩大、快速的城市化以及政府支持的教育交通项目,亚太地区占据主导地位并增长最快。中国和印度等国家正在大力投资电动和压缩天然气动力公交车,以提高安全性并减少排放。 2024年8月,印度政府宣布计划实施基于RFID的国家现代校车跟踪系统,以增强学生安全和实时监控。该计划旨在创建一个集中数据库来跟踪全国范围内的学校交通,尽管专家提出了数据隐私和安全问题。该系统将集成 GPS、RFID 标签和云分析。

北美

2025年,北美市场规模为55.5亿美元,占全球需求的37.46%,预计到2026年将增长至58.9亿美元。在严格的安全法规、现有车队现代化以及电动校车日益普及的推动下,北美占据第二大校车市场份额。该地区受益于政府的大力资助以及 Blue Bird 和 IC Bus 等老牌制造商。

美国凭借广泛的公立学校基础设施、严格的安全标准和大规模的电气化项目在北美市场占据主导地位。联邦举措和地方资金支持正在进行的机队更新。 2024 年 5 月,First Student 在宾夕法尼亚州推出了六辆新型电动校车,资金来自 EPA 的清洁校车计划第一轮拨款。该计划支持当地地区减少排放、改善空气质量和促进可持续的学生交通,同时推进公司实现其庞大的北美车队电气化的目标。

欧洲

2025年,欧洲地区占据全球市场15.06%的份额,产生22.3亿美元的收入,预计2026年将达到23.4亿美元。在欧盟范围内的减排目标、城市可持续发展目标以及日益增加的老化柴油机车队更换的推动下,欧洲正在实现稳定增长。法国、德国和英国等国家正在试点零排放学校交通项目,以履行碳中和承诺。 2023年1月,欧力宣布将为法国首个公立校车改装订单提供电池系统,借助Greenmot的改装套件,将Métropole Rouen Normandie的49辆柴油客车改装为电动汽车。

世界其他地区

2025年,世界其他地区的市场规模为13.9亿美元,占全球市场格局的9.39%,预计到2026年将达到14.8亿美元。包括南美洲、中东和非洲在内的世界其他地区,在扩大教育机会和公共交通投资的推动下,正在经历逐步的市场增长。各国政府正在采用安全法规、试点电动交通项目和技术先进的公交车。 2023 年 8 月,迪拜出租车公司宣布在 2023-2024 学年部署高科技学生移动车队。新车队将配备实时 GPS 跟踪、闭路电视监控和家长通知系统,从而提高整个酋长国学生交通的安全性和透明度。

竞争格局

主要行业参与者

技术进步和 OEM 合作定义竞争格局

全球市场适度整合,主要参与者更加关注电气化、安全创新和战略合作伙伴关系,以加强市场占有率。该市场的主要参与者包括蓝鸟公司、托马斯建筑客车、IC客车、塔塔汽车和宇通客车有限公司,在市场增长中发挥着至关重要的作用。制造商正在投资先进的远程信息处理、ADAS 和零排放技术,以满足全球可持续发展要求。 2024 年 3 月,Thomasbuilt Buses 与 Proterra 合作扩大其电动传动系统生产,提高性能和续航里程效率。 2024 年 7 月,塔塔汽车推出了新款电动巴士印度的学校阵容,突显了区域竞争力的不断增强以及全球对可持续学生交通解决方案的重视。

主要校车公司简介

- 蓝鸟公司(我们。)

- 托马斯建造巴士公司(我们。)

- IC 总线(Navistar, Inc.)(我们。)

- 柯林斯巴士公司(我们。)

- 雄狮电气公司(加拿大)

- 塔塔汽车有限公司(印度)

- Ashok Leyland 有限公司(印度)

- 宇通客车股份有限公司 (中国)

- 郑州中通客车控股有限公司(中通客车)(中国)

- 比亚迪股份有限公司 (中国)

- 安徽安凯汽车股份有限公司(安凯客车)(中国)

- 金龙客车股份有限公司 (中国)

- 斯堪尼亚公司(瑞典)

- MAN Truck & Bus SE(德国)

- 五十铃汽车有限公司(日本)

- 三菱扶桑卡车巴士公司(日本)

- 亚历山大丹尼斯有限公司 (ADL)(英国)

主要行业发展

- 2025 年 10 月:Thomasbuilt Buses 推出了第一辆电动 D 型巴士“Wattson”,将 Jouley 的血统扩展为高容量、平车头的形式。此举扩大了 C 型和 D 型电动汽车的 OEM 产品覆盖范围,为各地区的长而密集的路线提供了更多选择。

- 2025 年 4 月:蓝鸟公司在阿拉巴马州迎来了一家新的授权经销商,加强了其在美国东南部的经销商网络。此次扩张支持更快的交付、本地服务以及对该地区学校传统和电动巴士车队的更大支持。

- 2025 年 4 月:A-Z Bus Sales 庆祝交付第 1,000 辆全电动 Blue Bird 校车,这标志着加州的一个里程碑,也标志着大规模零排放部署的经销商生态系统日趋成熟。奥兰治联合学区的交付反映了充电、培训和服务方面的累积学习,从而解锁了更快的重复订单。

- 2025 年 4 月:在密歇根州 EGLE 的支持下,迪尔伯恩公立学校推出了 18 辆 Blue Bird All American D 型电动巴士,减少了当地排放和噪音,同时扩大了大容量、零排放的学生交通。这次部署表明,中西部地区正在从试点转向数十支舰队。

- 2025 年 2 月:北卡罗来纳州吉尔福德县学校为学校引进了 10 辆 Blue Bird Vision 丙烷动力巴士,标志着其首次部署低排放丙烷车型。该举措降低了燃料成本和有害排放,同时提高了车队可靠性,反映了该学区向可持续学生交通的转变以及蓝鸟在替代燃料校车创新方面的领导地位。

报告范围

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026-2034 年复合年增长率为 7.11% |

|

单元 |

价值(十亿美元)和数量(百单位) |

|

分割 |

按类型、推进力、载客量、应用、销售渠道和地区 |

|

按类型 |

|

|

经过 推进力 |

|

|

经过 座位数 |

|

|

经过 应用 |

|

|

按销售渠道 |

|

|

按地区 |

北美(按类型、按推进力、按座位数、按应用、按销售渠道和国家/地区)

欧洲(按类型、按推进力、按座位数、按应用、按销售渠道和国家/地区)

亚太地区(按类型、推进力、座位数、应用、销售渠道和国家/地区)

世界其他地区(按类型、推进力、座位数、应用、销售渠道和国家/地区) |

常见问题

《财富商业洞察》表示,2025 年全球市场价值为 148.3 亿美元,预计到 2034 年将达到 273.3 亿美元。

2025年,市场价值为56.5亿美元。

预计该市场在预测期内的复合年增长率为 7.11%。

C 型细分市场按类型领先市场。

政府增加对安全和可持续学生交通的投资推动了市场增长。

全球市场的主要参与者包括蓝鸟公司、托马斯建筑客车、IC客车、塔塔汽车和宇通客车有限公司。

2025 年,亚太地区占据最大市场份额。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 200

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。