自粘标签市场规模、份额和行业分析,按类型(无衬纸、离型纸)、按标签类型(永久、可移除)、按应用(食品和饮料、制药、家庭和个人护理、消费品、其他)以及区域预测,2026-2034 年

不干胶标签市场规模和行业概述

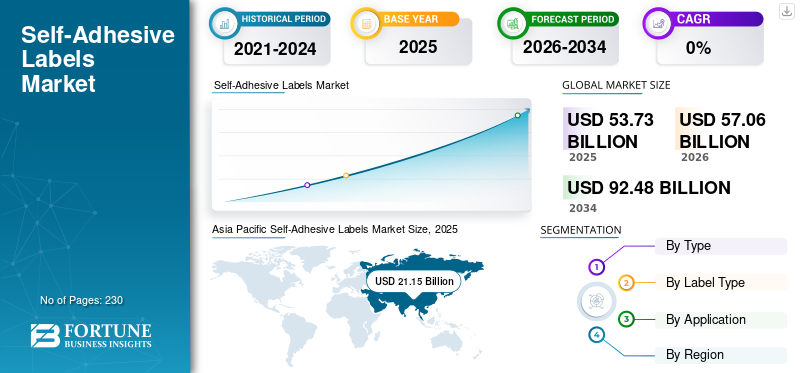

2025年全球不干胶标签市场价值为537.3亿美元。预计2026年市场价值为570.6亿美元,到2034年将达到924.8亿美元,预测期内复合年增长率为6.10%。亚太地区在不干胶标签市场上占据主导地位,到2025年,其市场份额将达到39.40%。此外,在消耗品、即食食品、包装食品和饮料需求大幅增长的推动下,美国不干胶标签市场规模预计将大幅增长,到2032年预计将达到94.7亿美元。

自粘标签通常被称为“压敏标签”,因为它需要在应用过程中施加压力才能粘附到表面。由于其粘合性、抗紫外线性、耐溶剂性、抗剪切性、最低温度特性,它们被广泛用于各种应用。这些标签提高了食品和饮料以及其他包装产品的美观性。消费者对产品成分信息的认识不断提高以及对消费品的需求不断增长是推动市场的关键因素。它们是一种简单、方便且节省时间的标签选择。食品饮料和制药行业的快速扩张可能会为全球标签市场创造机会。

COVID-19 大流行严重影响了全球市场,包括某些产品的制造和供应。政府为控制感染传播而实施的严格政策在最初阶段扰乱了供应链。大多数制造企业在疫情期间都面临着保持供应链和物流链运转的问题。然而,标签和标签技术是医疗和食品供应链的重要组成部分。对标签的需求增加导致对药品和医疗产品的需求显着增加。例如,对 COVID-19 的测试增加增加了对用于识别测试样本的设备和粘合标签的需求。此外,由于封锁导致电子商务行业迅速扩张,增加了对包装和标签的产品需求。

下载免费样品 了解更多关于本报告的信息。

自粘标签市场要点

- 2025年市场规模:537.3亿美元

- 2026年市场规模:570.6亿美元

- 2034 年预测市场规模:924.8 亿美元

- 复合年增长率:2026-2034 年 6.10%

- 2025 年,亚太地区以 39.40% 的份额主导不干胶标签市场。

- 预计到 2026 年,无衬管细分市场将占据 39.62% 的市场份额。

- 预计到 2026 年,永久标签类型细分市场将占据主导地位,占据 60.62% 的份额。

亚太地区

亚太地区 2025 年创造 211.5 亿美元,预计 2026 年将达到 226.1 亿美元。

欧洲

2025年欧洲占全球收入的25.00%,预计2026年将达到141.7亿美元。

北美

2025年北美市场份额为19.10%,预计2026年将达到109.5亿美元。

我们。

在包装食品和饮料需求不断增长的支撑下,2026 年市场价值将达到 67.3 亿美元。

日本

预计到 2026 年,不干胶标签市场将达到 44.8 亿美元。

阅读更多

不干胶标签市场趋势

可生物降解产品的重要性日益提高,有利于经济增长

自粘标签通常由塑料或纸制成。纸是可生物降解的,而塑料是不可降解的。虽然塑料标签可以回收,但尺寸较小,被归类为微塑料,收集和回收具有挑战性。消费者越来越意识到塑料对环境的不利影响以及使用可生物降解替代品的重要性,这导致了此类材料的开发和使用方面的创新。亚太地区不干胶标签市场从 2022 年的 174.6 亿美元增长到 2023 年的 187 亿美元。

例如,2019年7月,不干胶制造商Ritrama推出了环保粘合材料,可粘附草纸,塑料用于包装应用。此外,由于美观性、耐用性、防水印刷和易用性的增强,数字标签的使用越来越多,这增加了对数字印刷不干胶标签的需求。

下载免费样品 了解更多关于本报告的信息。

自粘标签市场增长因素

消费品行业需求的增加有助于市场增长

自粘标签通常用于描述产品的内容、生产日期、有效期和其他重要信息。此因素有助于根据徽标、标签说明和说明选择合适的产品。这些标签广泛应用于食品和饮料、制药、医疗和消费品行业。

全球对包装食品、服装、电子产品、耐用消费品和非耐用品的需求不断增长正在推动这一需求。人口的增长带动了消费品的需求,产品的日常使用进一步推动了市场的增长。

由于人均可支配收入的增加,快速消费品的需求增加,从而带动产品需求。标签用于产品包装,有助于提高消费者对他们正在消费的产品的认识,并有助于提及成分。例如,制药公司使用带有产品徽标和信息的标签来教育人们有关该品牌及其产品的信息。这些标签非常耐用,可以防止标签上的墨水褪色。因此,这一因素预计将推动不干胶标签市场的增长。

低产品成本可能会促进市场增长

该产品比数字印刷、绘画等其他标签选项的成本相对较低。制造这些标签所需的原材料,如塑料、纸张、粘合剂与用于直接印刷的数字印刷油墨相比,其他材料更容易获得且便宜。与数字印刷相比,使用包装或标签的企业可以受益于这些标签的较低成本。例如,小型企业通常必须在预算紧张的情况下开展工作。这些标签可以通过选择经济高效的标签而不是打印设备或服务来帮助此类企业节省资金。这些标签可以从各种供应商处轻松获得,包括当地零售商和在线市场。

小型企业可以轻松购买所需数量的标签,而无需承诺与数字印刷服务相关的大订单或最低印数。此外,随着企业的发展,他们的包装和标签需求也在不断变化。这些标签提供可扩展性,允许公司调整其使用并定制其设计以用于品牌推广。可扩展性对于经历需求波动或产品供应季节性变化的企业特别有利。因此,这些标签的成本较低,为企业提供了满足其标签需求的经济高效的解决方案。预计这将进一步推动不干胶标签的采用,从而推动市场增长。

制约因素

政府对食品标签实施的严格政策可能会阻碍市场增长

食品和饮料行业在市场中占有主要份额。食品和易腐烂产品有义务提供生产日期、有效期和其他重要数据,以避免健康并发症和副作用。政府当局制定了有关食品包装和标签的某些规则。此类标签中使用的墨水和粘合剂可以渗透包装并与食品混合,这可能是危险的。例如,墨水中的某些成分可能会导致中毒,甚至致命,从而成为全球市场的限制因素。

不干胶标签市场细分分析

按类型分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

由于制药和食品行业的需求不断增加,离型纸在市场上占据了主要份额

市场按类型分为无衬纸和离型纸。压敏标签配有防粘衬里,以避免标签粘附在不需要的表面上。在许多行业中,包装和标签流程依赖于带有防粘衬里的自粘标签。由于易于获取且价格较低,大约 90% 的离型纸由纸制成。其余标签均采用薄膜防粘衬垫,其强度比纸衬垫更强,但价格相对昂贵。它可以保护标签免受各种因素的影响,例如灰尘和其他微小颗粒,这些颗粒会粘附在标签的粘合面上并损害其粘合能力。食品和制药行业不断增长的需求可能会推动离型膜市场的发展。

无衬纸细分市场预计将成为领先细分市场,到 2026 年将占据 39.62% 的份额,并且通常是压敏 BOPP、纸张或聚合物薄膜,这些薄膜在没有背纸的情况下卷绕成卷。它们涂有热熔粘合剂,可以是临时的,也可以是永久的。由于其颜色多样、无需背纸、用户友好、成本效益高且美观,因此在工业领域得到广泛应用,如瓶子包装、包装标签和包装等。此外,由于没有背纸,卷筒重量更轻,从而增加了卷筒容量,与传统带背纸的不干胶标签相比,运输成本显着降低了 15% 至 30%。

消费者对纸张浪费及其环境影响的认识不断提高,促使消费者转向纸张浪费较少的产品,例如无衬胶粘剂。工业和商业部门对环境和经济可持续标签选择的需求不断增长可能会推动市场发展。

按标签类型分析

永久性标签类型因其优异的附着力和耐久性能,在2023年将占据主要份额

根据标签类型,市场分为永久标签和可移动标签。到2026年,永久标签类型可能会在市场上占据主导地位,份额为60.62%,因为它们主要用于品牌的广告和促销。这些标签具有卓越的附着力、高水平的初粘性、耐用性和更好的低温性能。它用于食品包装、药品、化学品和其他产品的标志、警告、说明和其他重要数据。 采用永久性标签是为了避免对产品的误用和误解,因为简单或可移动的标签可能会被放错地方并造成不便。食品、化学和制药行业需求的增加将推动市场增长。

可移除标签专为临时使用而设计,在不必要和过时时可以丢弃。可移除标签很容易整片脱落,并且不会在基材上留下任何粘合剂残留物或痕迹。这些特性使得可移除标签成为价格标签、条形码、能源标签、罐子、瓶子、容器和优惠券的合适选择。带有特价的标签用于销售,优惠结束后可以丢弃。商业和工业部门不断增长的需求预计将推动可移除标签的需求。

按应用分析

由于即食食品需求增加,2023 年食品和饮料占据最大市场份额

根据应用,市场分为食品和饮料、制药、家庭和个人护理、消费品等。由于忙碌的生活方式,消费者倾向于即煮和即食方便食品,预计到 2026 年,食品和饮料领域将占全球不干胶标签市场份额的 42.80%。食品标签包含重要数据,例如生产日期、失效日期等。例如,各种组织都对制造商施加了规定,要求提及含量、保质期和储存温度。对包装方便食品的需求不断增长,大大增加了食品和饮料行业对标签的需求。此外,Zomato、Uber Eats 和 Swiggy 等食品配送初创企业的出现也提供了用于包装密封和品牌推广的自粘标签和胶带。预计这一因素将推动市场增长。

政府已强制要求显示有关药物、片剂和其他医药产品中化学物质含量及其数量的信息。药品是在受控环境中生产的,并极其谨慎和控制,以防止药物污染。例如,1945年《药品和化妆品规则法》第96条规定,药品的正确描述、体积、尺寸和重量等方面的净含量以及其他应以公制表示。因此,医疗药品需要与常规标签不同的特殊标签。例如,用于标签印刷的油墨必须符合药品标准,所使用的粘合剂必须能够承受低温,标签不得损坏产品。这些因素预计将推动市场增长。

区域见解

Asia Pacific Self-Adhesive Labels Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

亚太地区

2025年,亚太地区为全球市场贡献了约211.5亿美元,占39.40%的份额,预计到2026年将达到226.1亿美元,这归因于原材料容易获得以及各个最终用途行业需求不断增加等因素,这反过来可能会增加消费基础。由于粘合剂、纸张、塑料薄膜等原材料的容易获得,中国和印度的制造活动不断增加,可能会推动该地区市场的进步。此外,印度、中国、印度尼西亚、孟加拉国、日本和巴基斯坦等亚太地区人口稠密的国家拥有广泛的快速消费品、食品和饮料产品、保健和医疗产品等消费品的消费基础,将推动该地区的需求。到2026年,日本市场价值为44.8亿美元,到2026年中国市场价值为83.5亿美元,到2026年印度市场价值为56.6亿美元。

北美

2025年,北美市场占据全球市场份额的19.10%,估值达到102.7亿美元,预计到2026年将增长至109.5亿美元。由于拥有庞大的制造基地,北美市场预计在预测期内将大幅增长。美国不断增长的电子商务行业推动了对包装标签的需求。此外,可支配收入的增加预计将推动对消费品的需求,从而推动该市场的增长。 对消费品、即食食品、包装食品由于工作人群的快节奏生活,饮料。食品和饮料、包装、电子商务、制药等最终用途行业对可移除不干胶标签的强劲需求将促进该地区的市场进步。到2026年,美国市场价值将达到67.3亿美元。

欧洲

2025年欧洲市场规模达到134.3亿美元,占市场总收入的25.00%,预计2026年将达到141.7亿美元。消费者对消费品、化妆品、个人护理产品等产品内容以及电器、电子产品、工具、包装等消费品规格的认识不断提高,将推动这些标签的需求。 由于该产品具有减少时间消耗、方便且价格实惠等优点,包装行业、消费品、制药、电子、食品和饮料行业对该产品的需求不断增加。 这些因素将推动欧洲市场的进步。到2026年,英国市场价值将达到28.5亿美元,而德国市场到2026年价值将达到49.2亿美元。

南美洲

由于巴西、阿根廷等国家的工业发展,南美洲预计将出现增长。电子商务领域、制造基地和其他产业活动的增加将推动区域市场的增长。 2025年,拉丁美洲创造了51.9亿美元的收入,占全球市场收入的9.70%,预计2026年将增长至54.5亿美元。

中东和非洲

2025 年,中东和非洲地区占据全球市场的 6.90%,收入为 37 亿美元,预计 2026 年将达到 38.8 亿美元。中东和非洲是气候条件极端的地区。从地理上来说,中东地区无法耕种生产农作物,这最终使得该地区的消费者依赖于包装粮食作物和其他农产品。对包装食品的需求不断增长预计将推动市场增长。

了解我们的报告如何帮助优化您的业务, 与分析师交流

不干胶标签市场主要公司名单

收购、合作和伙伴关系是公司加强增长战略的关键策略

该行业有许多本地和国际参与者。一些主要参与者包括 3M 公司、Avery Products Corporation、VPF GmbH、Lintec Corporation、S&K Labels、Ritrama、Mondi Group、H.B Fuller 等。消费者对塑料对环境影响的认识不断增强,预计将促使制造商专注于开发环保和可降解的不干胶标签。

此外,制造商正在开发食品级自粘标签,这些标签可以遵守监管机构规定的规则,以避免接触食品并防止污染。公司还注重联手、收购和合资,以开发产品组合并巩固市场地位。

主要公司简介

- 3M公司(我们。)

- Axicon 标签(英国)

- 艾利产品公司(美国)

- ETIS 斯洛伐克(斯洛伐克)

- 芬欧蓝泰标签(芬兰)

- 穆罗尔有限公司(奥地利)

- 罗伊斯顿标签有限公司(英国)

- S&K 标签(美国)

- SVS Etikety(捷克共和国)

- 蒙迪集团(奥地利)

- H·B·富勒(美国)

- 利奥设计与包装私人有限公司(印度)

- Holoflex(印度)

- 艾利丹尼森公司(美国)

- 帕斯基有限公司(捷克共和国)

主要行业发展

- 2024 年 2 月 –Mondi 与价值链上的多个利益相关者合作,回收和释放班轮生产废物。这些利益相关者包括 Soprema、WEPA 和 Vwyzle。他们正在共同努力,将 Mondi 离型纸工厂产生的涂布纸废料转化为可用于一系列应用的二次原材料。

- 2021 年 5 月- 德国不干胶技术专家Herma推出了专为PET瓶开发的新型洗去型标签粘合剂52W。

- 2021 年 3 月 -Labelmakers Group 收购了自粘标签产品供应商和印刷商 Rapid Labels。该公司在制药、营养保健品和快速消费品领域拥有客户群,这使其成为对该公司有吸引力的市场。此次收购将使 Labelmakers 能够进军营养保健品业务。

- 2020 年 8 月 -Geostick 收购了 iPB Printing B.V. 的这些标签部门。此次收购将使 iPB Printing 能够专注于其软包装和模内标签 (IML) 业务的增长。此外,通过之前收购的 LabelForm、LabelMed、Wyt 危害标签和 Etiket BV,Geostick Group 将加强其在不干胶标签领域的地位。

- 2020 年 5 月 -芬欧蓝泰标签与陶氏化学公司合作,利用 Forest Film PE(聚乙烯)扩大了其 Forest Film 系列可持续自粘标签解决方案。

- 2020年2月- Fredrigoni 集团完成了对 Ritrama 的收购,收购 Ritrama 的专业自粘产品及其位于西班牙、意大利、英国、智利和中国的制造工厂。此次收购将扩大公司在不干胶标签和压敏产品领域的产品范围。

- 2019年7月- Coveris 收购了 Amberley Adhesive Labels Ltd,以加强其在英国的标签和纸板业务。 Coveris 标签业务专注于常温、新鲜和冷藏市场,而 Amberley 则专注于家庭和个人护理市场。

报告范围

全球不干胶标签市场报告对市场进行了详细分析,重点关注领先公司、竞争格局、类型、标签类型和应用等关键方面。此外,该报告还提供了对市场趋势的见解并强调了重要的行业发展。该报告包括全球、区域和国家层面的历史数据和收入增长预测,并分析了行业最新的市场动态和机遇。除了上述因素外,报告还涵盖了近年来促进市场增长的各种因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为6.10% |

|

单元 |

价值(十亿美元) |

|

分割 |

按类型

|

|

按标签类型

|

|

|

按申请

|

|

|

按地区

|

常见问题

据《财富商业洞察》预测,2025年全球不干胶标签市场价值为537.3亿美元,预计到2034年将达到924.8亿美元,复合年增长率为6.10%。

2025年,亚太地区为211.5亿美元。

该市场将以 6.10% 的复合年增长率增长,在预测期内(2026-2034 年)将呈现稳定增长。

由于对包装和加工食品的产品标签、安全信息和品牌的高需求,食品和饮料行业占据了市场主导地位。

在快速工业化、制造业扩张和不断增长的包装行业的推动下,亚太地区引领全球不干胶标签市场。亚太地区在不干胶标签市场占据主导地位,2023 年市场份额为 38.93%。

主要驱动因素包括消费品和电子商务的需求不断增长、向可持续和可回收标签材料的转变以及低成本生产能力。

市场面临食品标签监管合规性、油墨迁移问题以及对环保无衬标签替代品的需求等挑战。

人均可支配收入的增长和制造商对更好且更具成本效益的标签的倾向将推动产品需求。

市场领先公司包括 Mondi Group、UPM Raflatac、H.B. Fuller、3M、Avery Dennison 和 Axicon Labels,以创新和可持续标签解决方案而闻名。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 230