形状记忆合金市场规模、份额和行业分析,按类型(镍钛合金、铜基、铁基等)、最终用途行业(生物医学、航空航天与国防、汽车、消费电子产品等)以及区域预测,2026-2034年

形状记忆合金市场规模和未来前景

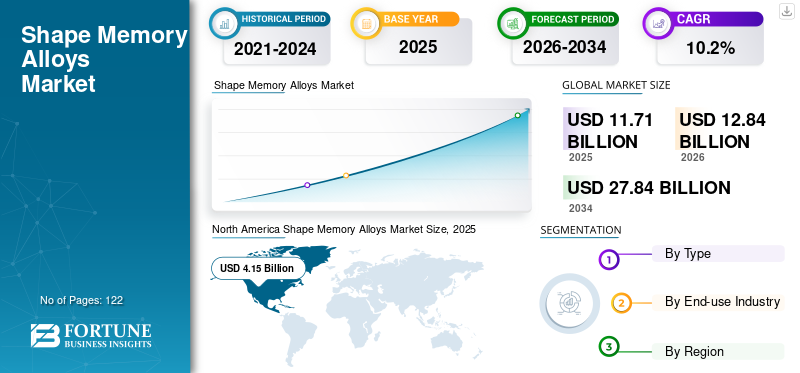

2025年形状记忆合金市场规模为117.1亿美元。预计该市场将从2026年的128.4亿美元增长到2034年的278.4亿美元,预测期内复合年增长率为10.2%。北美主导形状记忆合金市场,2025年市场份额为35.43%。

形状记忆合金 (SMA) 是先进材料中的一个专门的、性能驱动的部分,可在紧凑、高可靠性设计中实现驱动、超弹性恢复和振动/应变管理。与主要为了强度或耐腐蚀性而选择的传统合金不同,形状记忆合金的选择是为了功能行为可恢复应变、力输出和温度触发转变,这使得它们成为电机、弹簧和复杂连杆难以封装或维护的应用中的设计支持材料。

需求在结构上与医疗器械生产、航空航天和国防驱动/热管理以及高价值工业/精密部件,其价值增长较少受大吨位驱动,而更多受规格强度驱动。该市场的主要参与者包括 Resonetics、Confluence Medical Technologies、ATI Inc.、Fort Wayne Metals、ADMEDES 等。

下载免费样品 了解更多关于本报告的信息。

形状记忆合金市场趋势

医疗级镍钛合金加工和组件化是主要市场趋势

市场正在从“SMA 作为一种材料”转向“SMA 作为一种合格的、最终用途行业就绪的解决方案”,其中价值越来越集中在半成品形式和组件上,而不是基础合金上。医疗原始设备制造商和一级供应商越来越重视对转变温度、夹杂物清洁度、表面光洁度和疲劳性能的严格控制,从而加速了对垂直整合或严格管理的供应链的需求,这些供应链可以大规模提供一致的线材/管材和组件性能。

与此同时,非医疗领域的采用也在不断增长,其中紧凑型驱动和静音运动提供了系统级优势,例如航空航天气流/热管理、工业阀门、机器人夹具和精密机构。这种趋势支持超越单位体积的价值增长,因为客户为经过验证的性能而不是简单的材料重量付费,从而强化了“多品种、高规格”的市场结构。

市场动态

市场驱动因素

下载免费样品 了解更多关于本报告的信息。

生物医疗器械需求推动市场增长

生物医学设备应用仍然是主要需求引擎,因为镍钛诺的超弹性和形状记忆行为直接转化为设备性能,特别是在微创工具和可植入结构中,其中灵活性、抗扭结性和受控力传递至关重要。随着手术量的增加和设备设计变得更加复杂,形状记忆合金的使用不仅按单位扩大,而且按规格强度扩大,包括线/管几何形状、表面光洁度和疲劳寿命的更严格公差,这增加了每公斤的实现价值。

这一驱动因素还通过医疗项目创造了结构弹性,通常需要较长的资格周期和经过验证的供应商,支持重复订单和粘性的客户关系。因此,形状记忆合金市场的增长通常对短期价格变动不太敏感,而更多地与设备管道强度、监管审批和供应商满足严格质量要求的能力联系在一起。

市场限制

资质负担、处理复杂性和成本敏感性限制了更广泛的渗透

产品的采用受到以下事实的限制:性能不仅取决于化学成分,还取决于加工历史、熔化清洁度、形变处理、定形和表面调节。对于很多买家来说,采用产品的成本不仅仅是材料成本;它是测试、可靠性验证和设计迭代的资格负担,以确保在实际操作条件下稳定的转变温度和可接受的疲劳寿命。

这种限制在医疗和航空航天之外尤其明显,客户可以将形状记忆合金与低成本替代品(小型电机、弹簧、螺线管、弹性体)更容易获取和集成。在成本驱动的细分市场中,SMA 必须通过减少零件数量、组装步骤或维护风险来证明自己的合理性,否则尽管技术适合,采用仍可能停滞。

市场机会

工业小型化驱动和可靠性驱动设计创造新的增长机会

一个关键的机会在于工业系统,其中紧凑的驱动或自调节机械响应可以降低复杂性。形状记忆合金可以在阀门、闩锁、安全释放装置和精密控制装置中实现静音、轻质和低部件数量的机构,特别是在包装限制或维护成本使传统执行器失去吸引力的情况下。随着自动化扩展到更小的外形尺寸,SMA 作为将温度或电输入转换为运动的机械智能材料可以赢得市场份额。

另一个机会是铁基 SMA 在建筑和基础设施加固领域的扩展,其价值主张不同,不是小型化驱动,而是土木工程应用中的预应力/形状恢复行为。如果标准化进步并且安装人员获得经验,铁基系统可以与镍钛合金一起创造第二个增长引擎,从而拓宽市场,超越以医疗技术为中心的需求。

市场挑战

疲劳性能、热响应限制和执行可变性增加了设计风险

主要的执行挑战是 SMA 性能很大程度上取决于循环寿命和应变幅度。许多应用需要重复驱动或连续弯曲;如果设计将应变推得太高,疲劳寿命可能会急剧下降,从而增加保修和可靠性风险。热响应是热驱动 SMA 的另一个限制,加热/冷却速率控制速度,这可能会限制在高频应用中的使用,除非仔细设计热管理。

此外,如果过程控制薄弱,性能一致性可能会因生产批次而异,特别是对于转变温度和表面相关的疲劳行为。这使得供应商选择和 QA/QC 变得至关重要,并且可能会减缓缺乏测试基础设施或工程深度来鉴定和监控产品行为的客户的采用速度。

贸易保护主义与地缘政治影响

贸易摩擦和地缘政治不稳定可能会增加镍和钛投入的波动性、专业加工设备的交货时间以及医疗级线材/管材和精密部件的跨境运输可靠性,从而影响市场。 由于许多最终用途行业需要严格合格的供应链,供应链中断可能会引发成本高昂的重新认证工作或双重采购计划。因此,供应商和原始设备制造商越来越重视区域制造足迹、冗余产能和供应链可追溯性,特别是对于受监管的医疗和国防相关项目。

研究与开发 (R&D) 趋势

SMA 的研发重点是提高疲劳寿命、转变稳定性和可制造性,同时将用例扩展到传统医疗和航空航天领域之外。对于镍钛诺来说,创新集中在更清洁的熔体、更严格的转变温度控制、先进的热机械加工和表面工程(精加工/涂层)上,以提高抗疲劳性和腐蚀行为。可设计执行器架构(弹簧、束、层压形式)和改进的控制策略以管理迟滞和响应时间的工作也在取得进展。

通过提高工艺产量、减少废料和回收高价值合金以及在可行的情况下采用较低能耗的加工路线,与可持续发展相关的研发正在不断涌现。与此同时,铁基 SMA 研究的目标是更广泛的结构应用,强调经济高效的生产、可重复的恢复应力以及安装实践步骤的标准化,如果性能和现场可靠性得到大规模证明,这些步骤可以有意义地扩大可满足的需求。

细分分析

按类型

镍钛合金(镍钛诺)领域凭借卓越的超弹性和高价值半成品形式占据主导地位

根据类型,全球市场分为镍-钛(镍钛诺)、铜基、铁基等。

其中,镍钛合金(镍钛合金)占据着形状记忆合金的主导市场份额。这种领先地位在结构上是由以下事实驱动的:镍钛合金提供了经过商业验证的形状记忆行为、超弹性、耐腐蚀性和疲劳性能的组合,这对于高可靠性应用至关重要。该领域的价值还因镍钛合金的消费领域而放大,其大部分需求来自医疗级电线和管材、激光切割毛坯以及需要严格控制转变温度、表面光洁度和清洁度的精密部件。

铜细分市场在预测期内占据重要市场份额。铜基系统用于对价格敏感度较高、且工作条件和疲劳寿命要求比医疗或航空航天要求较低的场合。该细分市场受益于相对较容易的合金化路线和在某些情况下较低的原材料成本,支持在致动元件、热触发器和中低负荷工业机构中的采用。然而,铜基合金通常在高规格水平下面临稳定性、可重复性和可制造性方面的限制,这使得它们在结构上的价值份额低于镍钛合金。预测期内该部门的增长率为 8.6%。

当目标是在比镍钛合金更经济的合金基础上恢复应力和强化/翻新性能时,铁基系统很有吸引力。在选择性地区和应用中,其采用率正在不断增长,但该细分市场仍然较小,因为最终用途的采用取决于标准化、承包商的熟悉程度和经过验证的长期现场性能,而这需要时间来开发。

按最终用途行业

了解我们的报告如何帮助优化您的业务, 与分析师交流

由于微创设备和植入结构中镍钛合金的高强度,生物医学领域占据市场主导地位

根据最终用途行业,市场分为生物医学、航空航天和国防、汽车、消费电子产品,以及其他。

生物医学代表了主导的最终用途行业领域。这一增长反映了医疗设备中的高 SMA 强度,其中超弹性和形状记忆行为直接转化为临床和设备性能结果。该细分市场在结构上是价值密集型的,因为医疗应用经常需要严格的机械公差、抗疲劳性、受控的力传递和一致的转变温度,特别是在基于线/管的设备架构中。

航空航天和国防业务实现正增长。这种增长是由于包装限制和维护风险较高的系统中对紧凑、轻便和可靠驱动的需求所支持。产品采用最具吸引力的地方在于它可以减少零件数量或在受限几何形状中实现功能,例如热驱动驱动、气流/热管理元件和精密机构。该细分市场的价值份额得到了严格的资格要求和可靠性预期的支持,但由于项目周期较长以及选择性采用 SMA 提供了明显的系统级优势,因此总体销量仍小于生物医学领域。预测期内该部门的增长率为 10.0%。

汽车行业的增长是由目标用例推动的,其中 SMA 取代传统执行器或简化机械系统,例如闩锁、阀门、通风口或紧凑控制机构。汽车领域往往对成本更加敏感,因此需要经过严格的“价值与替代方案”测试,因为当 SMA 降低装配复杂性、实现紧凑封装或提高耐用性时,其扩展效果最佳。在具有明显性能回报且供应商能够以汽车级质量和成本提供一致性能的应用中,增长通常最为强劲。

形状记忆合金市场区域前景

按地区划分,市场分为北美、欧洲、亚太地区、拉丁美洲、中东和非洲。

北美

[斯希尔阿吉特]

预计北美在预测期内将占据主导份额。这一增长是由医疗设备创新、航空航天项目密度和高价值零部件制造共同推动的。该地区的产品需求在结构上偏向于优质、规格密集型应用,特别是在生物医学、航空航天和国防领域。由于最终用户更加重视资格深度、可靠性验证和成熟的供应商生态系统,北美也倾向于支持更高的单位实现价值。

美国形状记忆合金市场

2025年,美国在北美的市场规模为37.2亿美元,这主要是由医疗和航空航天领域的强劲需求推动的。美国约占全球市场销售额的 31.8%。

了解我们的报告如何帮助优化您的业务, 与分析师交流

亚太地区

到 2025 年,亚太地区将占据重要的市场份额。这一增长得益于其先进制造生态系统的规模以及医疗器械生产和精密加工的深度不断加深。该地区受益于电子和工业制造领域强劲的下游需求,也是大批量生产零部件和组件的重要基地。通过扩大精密冶金和加工技术能力来加强增长,这支持了当地消费和参与全球供应链。

中国形状记忆合金市场

2025年中国市场规模为16.2亿美元,约占全球市场收入的13.9%。

欧洲

严格的工程标准和对性能合规性的关注增强了欧洲的需求,这支持了 SMA 实现紧凑驱动或可靠性改进的采用。该地区还保留了特种材料和零部件制造方面的有意义的活动,即使在特定终端市场发生变化时也能支持稳定的需求。

德国形状记忆合金市场

2025年德国市场规模为8.5亿美元,约占全球市场收入的7.3%。

英国形状记忆合金市场

2025 年英国市场规模约为 7.4 亿美元,约占全球市场收入的 6.3%。

拉美

拉丁美洲的需求主要与选择性工业和汽车活动有关,随着制造业足迹的扩大,医疗供应链中的机会虽小但不断增长。由于高规格 SMA 形式的本地加工深度有限,该地区的市场仍然相对较小,但随着工业现代化或本地化设备制造的采用增加,增长可能会出现。

巴西形状记忆合金市场

2025年巴西市场规模约为1.9亿美元,约占全球市场收入的1.6%。

中东和非洲

该地区的增长反映出工业和能源相关应用的早期采用,以及较小的医疗和航空航天价值池。需求增长通常受到有限的专业制造能力和较窄的资格生态系统的限制,但在恶劣的操作环境中需要高可靠性机制以及进口主导的供应链可以支持专业产品使用的情况下,存在机会。

GCC形状记忆合金市场

2025年海湾合作委员会市场规模约为1.8亿美元,约占全球市场收入的1.5%。

竞争格局

主要行业参与者

医疗级镍钛诺专家和精密部件制造商塑造市场竞争

全球市场在结构上以质量和规格为主导,竞争较少受到商品定价的影响,更多地受到冶金过程控制、转变温度一致性、疲劳性能和资格记录的影响。竞争核心集中在为生物医学和航空航天项目提供服务的镍钛诺供应链,客户要求批次间的可重复性、经过验证的表面状况以及长循环寿命的高可靠性。 Resonetics、Confluence Medical Technologies、ATI Inc.、Fort Wayne Metals、ADMEDES 等领先生产商正在将资金用于流程优化、产品质量提高和环保制造实践。创新工作越来越注重提高纯度一致性、减少环境足迹以及开发适合先进产品的牌号。

主要形状记忆合金公司简介

- 共振学(美国)

- 汇合医疗技术(我们。)

- ATI公司(我们。)

- 韦恩堡金属公司(美国)

- 阿德梅德斯(德国)

- Cirtec 医疗(美国)

- 血管管(德国)

- SAES Getters S.p.A.(意大利)

- Dynalloy, Inc.(美国)

- 莱特医疗(我们。)

主要行业发展

- 2025 年 10 月:Medical Device Components (MDC) 宣布在撤资后成为一家独立公司并完成对 Lighteum LLC 的收购后,更名为 Lighteum Medical。此次发布围绕贵金属和镍钛诺精密部件的领导地位树立了新的形象,强化了对增值部件制造而非原材料供应的持续战略推动。

- 2024 年 1 月:Confluence 宣布与 ATI 建立合作伙伴关系,未来几年将投资超过 5000 万美元用于 ATI 的镍钛诺熔化和材料转换基础设施。该公告明确指出,这项投资将使 ATI 的医用镍钛合金熔炼能力增加三倍以上,这是需求增长给上游产能带来压力的一个重要信号。

报告范围

该报告对市场进行了详细分析。它重点关注关键方面,例如领先公司、类型和最终用途行业。此外,它还提供了对市场和当前行业趋势的宝贵见解,并强调了关键的行业发展。除了上述因素外,该报告还涵盖了促进市场增长的几个因素。

[YX5F传真数据库]

报告范围和细分

| 属性 | 细节 |

| 学习期限 | 2021-2034 |

| 基准年 | 2025年 |

| 预计年份 | 2026年 |

| 预测期 | 2026-2034 |

| 历史时期 | 2021-2024 |

| 单元 | 价值(十亿美元) |

| 增长率 | 2026年至2034年复合年增长率为10.2% |

| 分割 | 按类型、最终用途行业和地区 |

| 按类型 |

|

| 按最终用途行业 |

|

| 按地区 |

|

常见问题

《财富商业洞察》表示,2025 年全球市场规模为 117.1 亿美元,预计到 2034 年将达到 278.4 亿美元。

该市场的复合年增长率为 10.2%,预计在 2026 年至 2034 年的预测期内将呈现稳定增长。

到 2025 年,生物医学最终用途行业将处于领先地位。

2025 年,北美市场份额最高。

生物医学生产和电气化推动市场增长。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 122