智能电动汽车充电网络市场规模、份额和行业分析,按充电级别(1级(低功率交流)、2级(中功率交流)和直流快速充电(高功率))、按部署(住宅和商业)、按电网交互能力(单向智能充电和双向充电支持网络)、按连接技术(蜂窝(4G/5G)、Wi-Fi/以太网、电力线通信(PLC)和基于 RF/物联网的网络)和区域预测,2026-2034 年

智能电动汽车充电网络市场规模及未来展望

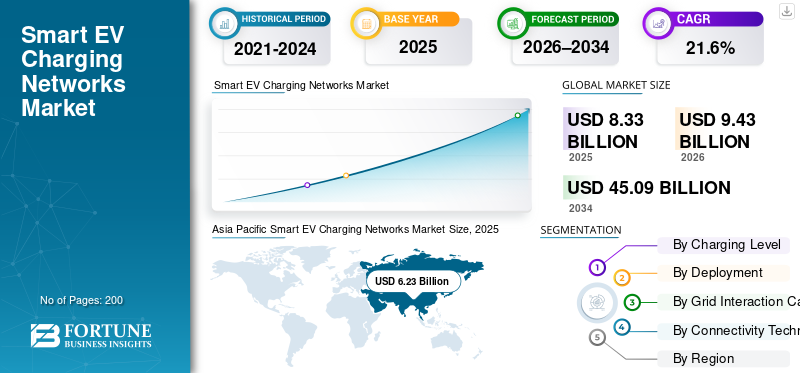

2025年,全球智能电动汽车充电网络市场规模为83.3亿美元。预计该市场将从2026年的94.3亿美元增长到2034年的450.9亿美元,预测期内复合年增长率为21.6%。亚太地区在智能电动汽车充电网络市场占据主导地位,2025 年市场份额将达到 74.79%。

该市场是指集成的、软件支持的充电基础设施,通过连接、数据分析、负载管理和电网集成来优化电动汽车充电,以提供高效、可扩展的移动支持。

主要驱动因素包括电动汽车采用率上升、政府激励措施、电网现代化、可再生能源并网、城市化、智能能源管理需求、成本优化以及住宅商业车队对可扩展、可互操作的充电基础设施的需求。

智能电动汽车充电网络市场由 ChargePoint、ABB、西门子、施耐德电气、特斯拉、Shell Recharge、EVBox 和 BP Pulse 等主要参与者引领。这些公司专注于扩大住宅、商业和公共应用的充电网络。重点关注先进的软件平台、能源管理和电网集成。战略合作伙伴关系、收购和地域扩张仍然是关键的竞争策略。

下载免费样品 了解更多关于本报告的信息。

智能电动汽车充电网络市场要点

- 2025年市场规模:83.3亿美元

- 2026年市场规模:94.3亿美元

- 2034年预测市场规模:450.9亿美元

- 复合年增长率:21.60%(2026-2034)

- 2025 年,亚太地区以 74.79% 的份额占据市场主导地位。

- 直流快速充电(高功率)细分市场占据最大的市场份额。

- 由于公共充电站的广泛安装,商业部署领域主导了市场。

亚太地区

亚太地区在全球市场占据主导地位,在电动汽车的强劲采用和政府激励措施的推动下,预计仍将是增长最快的地区。

北美

北美是第三大市场,受到电动汽车采用率不断上升、政府资助和智能充电基础设施扩张的支持。

欧洲

欧洲是第二大区域市场,预计在预测期内复合年增长率为 20.9%。

我们。

预计到2026年美国市场将达到0.9亿美元。

日本

预计到2026年日本市场将达到1.8亿美元。

阅读更多

智能电动汽车充电网络市场趋势

软件定义和人工智能驱动的充电网络的增长成为市场趋势

塑造智能电动汽车充电网络市场的一个主要趋势是向软件定义的人工智能平台的转变。充电基础设施的差异化日益体现在智能上,而不仅仅是硬件上。先进的软件可实现跨多个位置的实时监控、预测性维护、动态定价和自动负载平衡。人工智能和机器学习算法优化充电器利用率、预测需求并减少停机时间。基于云的平台可实现大型充电网络的无缝扩展和远程管理。互操作性标准和开放协议也越来越受到关注,从而实现与公用事业、车队管理系统和能源市场的集成。这种以软件为中心的演变正在将充电网络转变为数据驱动的能源管理生态系统。

市场动态

市场驱动因素

电动汽车采用率上升和政策支持推动市场扩张

快速增长电动车全球范围内的采用是智能电动汽车充电网络市场的主要驱动力。主要经济体的政府正在执行更严格的排放标准,提供电动汽车购买补贴,并为公共充电基础设施提供资金。这些措施正在加速电动汽车在乘用车、商用车队和共享出行领域的普及。随着车辆数量的增加,对能够管理负载、计费、身份验证和能源优化的智能互联充电网络的需求变得至关重要。智能充电网络使公用事业和运营商能够平衡需求、减少峰值负载并整合可再生能源。此外,物流、网约车和公共交通运营商的车队电气化进一步推动了对集中式、软件驱动的充电生态系统的需求。

- 2024 年 11 月,美国交通部宣布在充电和加油基础设施 (CFI) 计划下拨款 6.35 亿美元,以加速电动汽车充电建设,支持政策主导的扩张。

市场限制

早期市场利用率低,限制创收

在一些地区,特别是在早期电动汽车采用市场,充电器利用率低可能会抑制智能电动汽车充电网络市场的增长。尽管基础设施部署不断增加,但电动汽车在这些市场的渗透率仍然有限,导致充电资产未得到充分利用。基础设施部署和车辆采用之间的不匹配延迟了网络运营商的投资回报。利用率低会影响收入稳定性,从而难以证明扩展或高级软件升级的合理性。由于需求模式仍在不断变化,公共和半公共充电站尤其受到影响。在电动汽车的采用达到临界规模之前,低迷的使用水平将继续限制盈利能力并减缓大规模智能充电网络投资。

市场机会

可再生能源和储能的整合创造增长机会

智能电动汽车充电网络与可再生能源和储能系统的融合带来了巨大的机遇。智能充电平台可以根据太阳能或风能的可用性调整电动汽车充电时间表,提高电网稳定性并降低碳强度。与电池储能的集成使运营商能够存储非高峰能源并在高峰需求期间进行部署,从而增强经济可行性。车辆到电网 (V2G)车辆到建筑物 (V2B) 技术使电动汽车能够充当分布式能源,从而进一步扩大收入来源。随着公用事业和政府优先考虑脱碳和电网弹性,提供先进能源编排能力的充电网络处于有利地位,可以获得长期竞争优势。

- 2025年1月,美国能源部发布了车网一体化(VGI)评估和路线图,支持智能负载协调、双向充电和电网友好型充电编排等机会。

下载免费样品 了解更多关于本报告的信息。

市场挑战

缺乏标准化和互操作性仍然是主要的市场挑战

充电硬件、通信协议和软件平台缺乏通用标准仍然是一个严峻的挑战。跨地区和制造商的碎片化导致充电器、车辆、支付系统和网络运营商之间的兼容性问题。这种复杂性会增加部署成本、限制漫游功能,并可能对用户体验产生负面影响。对于充电网络运营商来说,管理多供应商环境使维护和系统集成变得复杂。从消费者的角度来看,不一致的身份验证、定价透明度和访问方法降低了对公共充电基础设施的信心。尽管行业机构正在努力制定通用标准,但利益相关者之间的协调缓慢仍然对全球智能电动汽车充电网络的无缝扩展构成挑战。

细分分析

按充电级别

快速高速公路部署和车队电气化将推动直流快速充电领域的主导地位

根据充电级别划分,市场分为1级(低功率交流)、2级(中功率交流)和直流快充(高功率)。

直流快速充电(高功率)领域在智能电动汽车充电网络市场占据主导地位,因为它在实现长途旅行、高车辆吞吐量和车队运营方面发挥着关键作用。高功率充电器可显着缩短充电时间并提高充电速度,这对于高速公路、城市快速充电中心、商业车队和网约车服务至关重要。政府和私营运营商优先考虑在公共基础设施项目中使用直流超快速充电器,以解决里程焦虑并支持电动汽车的大规模采用。它们与下一代电动汽车的兼容性,加上石油和天然气巨头和公用事业公司不断增长的投资,确保了强劲的利用率和持续的网络扩张。

二级充电领域占据第二大市场份额,预计在预测期内将以 21.0% 的复合年增长率增长。该细分市场的增长是由住宅、工作场所和目的地充电设施的扩大推动的,而成本更低、电网集成更容易以及车辆停留时间更长。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按部署

公共和车队仓库的高利用率推动商业部署的细分市场主导地位

从部署来看,市场分为住宅市场和商业市场。

由于公共充电站、工作场所、零售中心、高速公路和车队车库广泛安装,商业部署领域在智能电动汽车充电网络市场占据主导地位。与住宅环境相比,高交通量和多车辆使用导致充电器利用率更高。商业站点越来越多地部署智能联网充电器,以实现负载管理、动态定价、访问控制和远程监控。政府支持的公共收费计划和公用事业公司的私人投资,石油和天然气公司和充电网络运营商进一步加强商业主导地位,支持可扩展的基础设施扩张和经常性服务收入。

住宅部署领域代表了第二大智能电动汽车充电网络市场份额,预计在预测期内将以 20.6% 的复合年增长率增长。电动汽车拥有量的增加、对夜间家庭充电的偏好以及 2 级充电器成本的下降继续支持住宅智能充电的稳定采用。

按网格交互能力

电网稳定性和优化的负载管理推动单向智能充电细分市场的主导地位

根据电网交互能力,市场分为单向智能充电网络和双向充电网络。

单向智能充电领域因其广泛部署、技术成熟以及与现有电网基础设施的兼容性而在市场上占据主导地位。这些系统能够控制从电网到电动汽车的能量流,从而实现负载平衡、调峰和使用时间优化。公用事业和充电运营商更喜欢单向解决方案,因为它们更容易集成、更具成本效益,并且受到大多数电动汽车型号的支持。它们在住宅、商业和公共充电应用中广泛使用,确保了高采用率和一致的网络可扩展性。

双向充电网络领域是增长最快的领域,预计在预测期内复合年增长率为 23.2%。细分市场的扩张是由车辆到电网和车辆到建筑物应用驱动的,使电动汽车能够充当分布式能源资产并支持电网的弹性。

通过连接技术

广域覆盖和实时网络控制推动蜂窝连接领域的主导地位

根据连接技术,市场分为蜂窝(4G/5G)、Wi-Fi/以太网、电力线通信(PLC),以及基于射频/物联网的网络。

蜂窝(4G/5G)连接领域因其支持广域部署、实时数据传输和可靠的远程管理的能力而在智能电动汽车充电网络市场占据主导地位。公共和商业充电站依靠蜂窝网络进行无缝通信,而不依赖于当地基础设施。高带宽和低延迟可实现动态定价、远程诊断、固件更新和电网协调等高级功能。 5G 的快速推出进一步增强了可扩展性、安全性和响应能力,增强了蜂窝连接作为大型地理分布式充电网络的首选。

Wi-Fi/以太网领域是第二大连接领域,预计在预测期内复合年增长率为 21.5%。这些技术广泛应用于已经存在稳定本地网络的住宅、工作场所和停车场充电环境中。

智能电动汽车充电网络市场区域展望

按地域划分,市场分为欧洲、北美、亚太地区和世界其他地区。

亚太地区

Asia Pacific Smart EV Charging Networks Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

亚太地区在智能电动汽车充电网络市场占据主导地位,在中国、日本、韩国和新兴东南亚经济体快速普及电动汽车的推动下,亚太地区也是增长最快的地区。强有力的政府指令、大规模的公共充电投资和积极的电气化目标支持网络扩张。高城市密度和不断增长的电力两轮车乘用车和车队的采用加速了对智能、高利用率充电解决方案的需求。国内制造商和公用事业公司积极部署软件网络,巩固地区领先地位。

中国电动汽车充电网络市场

预计2026年中国市场规模将达到65.5亿美元左右,占据主导地位。增长是由大型电动汽车保有量、政府指令和密集的公共快速充电部署推动的。

日本电动汽车充电网络市场

预计2026年日本市场规模将达到1.8亿美元左右,所占份额不大。电网集成充电、城市电气化和 OEM 主导的智能基础设施计划为增长提供了支持。

欧洲

欧洲占据第二大市场份额,预计在预测期内复合年增长率为 20.9%。严格排放法规,强可再生能源集成和明确的电动汽车政策推动了智能充电的采用。德国、荷兰、法国和北欧等国家重点关注电网集成、可互操作的充电网络。家庭、工作场所和公共充电的高渗透率,加上车辆到电网计划的早期采用,支持了区域智能电动汽车充电网络市场的增长。

德国电动汽车充电网络市场

2026年,德国市场估值预计将达到4.9亿美元左右,在欧洲市场中占据重要份额。可再生能源整合、严格的排放标准以及广泛的公共和工作场所收费推动了强劲的增长。

北美

在美国和加拿大电动汽车普及率不断上升以及大规模公共基础设施资金的支持下,北美成为第三大市场。联邦和州级激励措施以及公用事业主导的激励措施智能电网计划,正在加速联网充电站的部署。领先的充电网络运营商和技术提供商的强大影响力推动了软件平台、负载管理以及支付和充电系统的创新。商业车队和高速公路快速充电走廊的扩大进一步支持了增长。

美国电动汽车充电网络市场

预计2026年美国市场规模将达到0.9亿美元左右,占比较小。联邦资金、高速公路快速充电走廊和不断扩大的商业车队电气化为增长提供了支持。

世界其他地区

世界其他地区的市场正在逐渐扩大,其中以拉丁美洲部分地区、中东和部分非洲国家为首。城市电气化举措、电动汽车试点项目以及私营部门对公共充电基础设施投资的增加推动了增长。尽管电动汽车的普及率仍然相对较低,但电网基础设施的改善和充电器成本的下降正在鼓励电动汽车的普及。政府主导的智慧城市项目和车队电气化举措预计将支持长期市场发展。

竞争格局

主要行业参与者

领先企业部署大规模网络化充电基础设施以巩固市场地位

智能电动汽车充电网络市场由成熟的充电网络运营商以及全球电力和自动化领导者主导,例如 ChargePoint、ABB、西门子、施耐德电气、特斯拉、Shell Recharge、BP Pulse 和 EVBox。这些参与者利用广泛的硬件组合、软件平台和公用事业合作伙伴关系,在公共、商业和车队地点部署大规模的网络充电基础设施。他们的产品涵盖直流快速充电器、2 级交流充电器、基于云的网络管理系统、支付平台和能源管理解决方案,实现端到端充电生态系统集成。

主要市场参与者越来越关注通过人工智能驱动的负载管理、实时监控、预测性维护和动态定价功能来实现软件差异化。与公用事业、可再生能源提供商和云技术公司的战略合作支持电网整合,数据分析,以及可扩展的平台部署。此外,各公司正在寻求地域扩张、收购、漫游协议以及对车辆到电网准备的投资,以在全球电动汽车普及率不断提高的情况下增强竞争地位。

主要智能电动汽车充电网络公司名单简介

- ChargePoint 控股公司(我们。)

- 特斯拉公司(美国)

- ABB有限公司(瑞士)

- 西门子公司(德国)

- 施耐德电气(法国)

- EVgo Inc.(美国)

- BP Pulse(英国)

- EVBox 集团(荷兰)

- 壳牌 Recharge(荷兰)

- Electrify America, LLC(美国)

- Blink 充电公司(美国)

- 氚(澳大利亚)

- Wallbox Chargers Inc.(西班牙)

主要行业发展

- 2026 年 1 月:英国充电网络运营商 Osprey Charging 的年销售额增长了 158%,在 400 多个地点运营着 1,500 个快速充电器,同时还获得了 1.38 亿美元的债务,用于使用其 Iris 平台扩展基础设施。

- 2026 年 1 月:总部位于英国的 Connected Curb 实现了 82.7% 的销售额增长,部署了近 10,000 个电动汽车充电站,并筹集了 9,000 万美元资金,到 2028 年再安装 30,000 个充电站。

- 2026 年 1 月:沃尔玛宣布计划在美国 19 个州的 78 个停车场安装 400 kW 快速电动汽车充电器,瞄准充电沙漠,以提高便利性,并在联邦激励措施逐渐减弱的情况下吸引电动汽车驾驶员。

- 2026 年 1 月:电动汽车充电初创公司 RoadGrid 在 Venture Catalyst 和天使投资者的支持下,在 A 轮预融资中筹集了 133 万美元,用于扩大印度的制造、软件和全国充电部署规模。

- 2025 年 10 月:印度宣布计划到 11 月将公共电动汽车充电站扩大到 3,079 个,旨在支持不断增长的电动汽车注册量,但专家认为该目标不足以满足需求。

- 2025 年 4 月:Amic Energy 扩大了在奥地利的电动汽车快速充电足迹,在商业地点和零售合作伙伴处增加了多个充电站,以加强区域基础设施。

- 2025 年 3 月:通用汽车、EVgo 和 Pilot 将其从东海岸到西海岸的电动汽车充电网络扩展到美国 25 个州的 130 个卡车停靠站,在主要州际公路上推动更广泛的快速充电通道,以实现长途旅行。

报告范围

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026-2034 年复合年增长率为 21.6% |

|

单元 |

价值(十亿美元) |

|

分割 |

按充电水平、按部署、按电网交互能力、按连接技术和按地区 |

|

经过 充电电量 |

· 1 级(低功率交流电) · 2 级(中功率交流电) · 直流快充(大功率) |

|

经过 部署 |

· 住宅 · 商业的 |

|

按网格交互能力 |

· 单向智能充电 · 双向充电网络 |

|

经过 连接技术 |

· 蜂窝网络 (4G/5G) · Wi-Fi / 以太网 · 电力线通信 (PLC) · 基于射频/物联网的网络 |

|

按地理 |

· 北美(按充电水平、按部署、按电网交互能力、按连接技术和按国家/地区) o 美国(按部署) o 加拿大(按部署) o 墨西哥(按部署) · 欧洲(按充电水平、按部署、按电网交互能力、按连接技术和按国家/地区) o 德国(按部署) o 英国(按部署) o 法国(按部署) o 欧洲其他地区(按部署) · 亚太地区(按充电水平、按部署、按电网交互能力、按连接技术和按国家/地区) o 中国(按部署) o 日本(按部署) o 印度(按部署) o 亚太地区其他地区(按部署) · 世界其他地区(按充电水平、按部署、按电网交互能力、按连接技术和按国家/地区) |

常见问题

《财富商业洞察》表示,2025 年全球市场价值为 83.3 亿美元,预计到 2034 年将达到 450.9 亿美元。

2025年,市场价值为62.3亿美元。

预计 2026 年至 2034 年预测期内,市场复合年增长率为 21.6%

商业领域在部署方面领先于市场。

车辆连接性和远程信息处理集成的增加是推动市场增长的关键因素。

亚太地区主导市场。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 200

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。

相关报道