智能街道照明市场规模、份额和行业分析,按通信技术(NB-IoT、电力线通信、射频、其他(超窄带、LoRa))、按应用(环境监测、交通优化、智能停车等)、按最终用户(商业、住宅、工业)和区域预测,2026-2034

主要市场见解

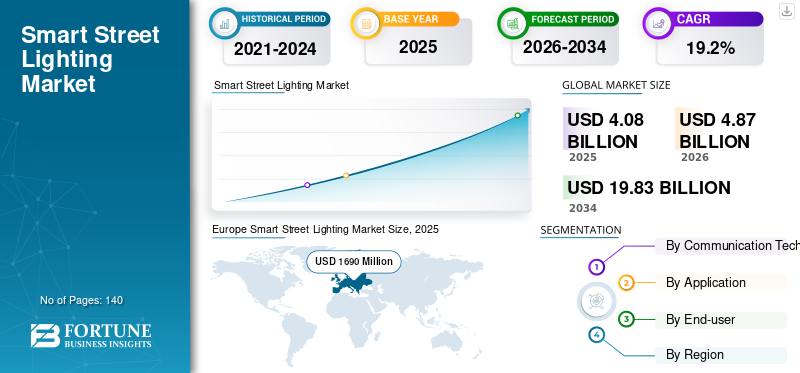

2025年,全球智能路灯市场规模为40.8亿美元。预计该市场将从2026年的48.7亿美元增长到2034年的198.3亿美元,预测期内复合年增长率为19.20%。欧洲在智能路灯市场占据主导地位,2025年市场份额为41.30%。

全球新冠肺炎 (COVID-19) 大流行是史无前例的、令人震惊的,与大流行前的水平相比,所有地区的智能街道照明需求均低于预期。根据我们的分析,2020 年全球市场较 2019 年下降了 -0.1%。在此范围内,我们考虑了 Signify N.V.、Telensa Limited、Dimonoff Inc.、gridComm 和 Flashnet SA 等主要参与者提供的智能路灯。

随着 LED 被公认为街道照明进步的首选技术,互联街道照明系统的下一个方面涉及对智能城市技术创新的快速增长的需求和不断增加的控制技术部署。例如,根据 Trilliant Networks, Inc. 的数据,未来十年,世界上近 75% 的人口可能居住在城市,联网智能路灯的数量也可能从 3% 增长到 40%。

下载免费样品 了解更多关于本报告的信息。

智能路灯市场最新趋势

增加 5G 智能路灯的部署,为市场大幅增长铺平道路

随着移动运营商强化其无线接入网络以全面优化其 5G 功能,智能路灯基础设施预计将在实现这一目标方面发挥重要作用,并提供其他智能城市/物联网功能。例如,2021 年 7 月,Telefónica Deutschland 与能源服务公司 Mainova 合作,在美因河畔法兰克福部署了基于 5G 的路灯。它利用高效 LED 技术,在黑暗时可靠地提供照明,并全天为周围环境提供 5G 信号。

优化的5G网络是众多5G创新应用的基础;智慧路灯搭载多种设备,可以在交通、市政、环保、安防等领域提供节能高效的应用。而且,智慧城市建设的新型公共基础设施、广泛的分布、优越的地理位置,使得联网路灯成为5G基站的良好载体。

该市场的主要参与者正在积极投资物联网、5G 等先进技术。例如,2021 年 8 月,爱立信与 Ubicquia 合作开发了爱立信街道无线电 4402,这是一种小型基站,可以通过 NEMA 插座插入现有路灯。该无线电支持低频段或中频段 5G,具有完全集成的 4x4 MIMO天线系统。

上述因素被认为是全球智能路灯市场的一些趋势。

驱动因素

能源优化的需求不断增长以促进市场增长

智能街道照明提供智能维护计划来报告和监控有缺陷的灯光,以降低维护和维修成本。平均而言,联网街道照明系统可节省 25% 的能源,因为联网的 LED 可以远程调暗、打开或关闭,并且功耗要求较低,从而通过有效管理提高能源效率。

地方政府和公用事业提供商一直在寻找新的方法来降低成本和减少能源使用,因为街道照明占许多城市总能源成本的近 40%。从卤素灯具转向 LED 灯具可以显着节省 50% 至 80% 的能源,从而有助于实现这一目标。

根据国际能源署 (IEA) 的数据,全球能源需求预计增长的近 70% 来自发展中经济体和新兴市场,这些地区的需求预计将比 COVID-19 之前的水平增长 3.4%。与此同时,发达经济体的能源使用量预计将比 2019 年的水平下降 3%。

因此,为了满足这种能源需求,政府和公共机构越来越多地采用智能街道照明,从而推动市场增长。

下载免费样品 了解更多关于本报告的信息。

制约因素

网络安全问题限制了智能街道照明的需求

随着具有 Wi-Fi、Li-Fi 和传感器功能的联网照明系统的增长,人们对照明系统安全和隐私的担忧也与日俱增。网络攻击可能会造成重大损害,包括关闭或放弃水或电等主要服务。此外,网络攻击还可能导致公民活动的视频片段或敏感个人信息被捕获和滥用。在各种情况下,勒索软件攻击甚至使市政工作人员无法访问市政网络和计算机,导致运营暂停,直到支付大笔款项为止。

据估计,这些因素将限制智能路灯市场在预测期内的增长。

分割

通过通信技术分析

对采用先进技术的 NB-IoT 需求的增加将推动市场增长

根据通信技术,市场分为 NB-IoT、电力线通信、射频和其他(超窄带、LoRa)。

在预测期内,射频领域占据了最大的市场份额。对于硬连线控制系统,控制信号通过通信电缆传输,而无线电波用于与基于射频的解决方案中的控制设备进行通信。因此,无线通信系统主要作为可靠的照明控制解决方案而受到青睐。基于射频的互联照明解决方案无需部署任何控制线路,由此产生的先进控制系统可以节省劳动力成本,同时实现更大的安装灵活性。

此外,NB-IoT技术预计在预测期内将以最高的复合年增长率增长。街道照明解决方案中不同物联网网络技术的集成进一步增强了智慧城市的影响和潜在范围。此外,街道照明远程系统、有线和无线通信系统以及如今基于云的系统主要用于提供智能街道照明系统的远程管理,这进一步推动了市场的增长。

按应用分析

通过智能街道照明优化交通创造巨大需求

根据应用,市场分为环境监测、交通优化、智能停车等。

流量优化占据了最大的市场份额。大多数灯杆都放置在路边,为安装传感器来监控交通提供了天然的场所。智能路灯配备了大量摄像头和传感器,可以收集重要数据,提高城市居民的可用性,并使当局能够做出明智的决策。随着物联网 (IoT),智能路灯可实现无线通信,同时跟踪维护更新、监控交通状况并提醒官员可能存在的安全风险。

此外,智能停车应用预计在预测期内将以最高的复合年增长率增长。联网街道照明结合了运动传感器,以提高能源效率以及公民的安全。此外,联网街道照明可以帮助监控交通流量、人行横道、停车、大气变化和地震活动。它们可以配备摄像头来帮助警察解决犯罪问题,配备扬声器来提醒人们紧急情况或核实垃圾收集等活动。

按最终用户分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

采用商业用途的智能街道照明来推动市场增长

根据最终用户,市场分为商业、住宅和工业。

商业部门占据了最大的市场份额,预计在预测期内将保持其主导地位。超市、购物中心、零售店和相关停车场主要部署智能路灯解决方案。无论是地下、多层还是室外,超市和购物中心停车场通常都是大型区域,互联照明支持停车管理以及安全保障。智能照明系统还可以以客户友好且经济高效的方式用于商业建筑、户外用餐区、通道和喷泉的照明。

预计工业领域在预测期内将以最高复合年增长率增长。工业园区和工业区需要持续可用、可靠且能够满足现场工业活动的特定要求的照明。此外,工业区沿线的道路和轨道也需要良好的照明,以确保重型货车和卡车全天进出时的安全。预计这些因素将极大地促进工业用途联网街道照明的采用。

区域分析

Europe Smart Street Lighting Market Size, 2025 (USD Million)

获取本市场区域分析的更多信息, 下载免费样品

从地理上看,我们对北美、拉丁美洲、欧洲、中东和非洲以及亚太地区的市场进行了研究。

欧洲

欧洲在互联街道照明系统技术方面引领全球市场。 欧洲占据市场主导地位,2025年估值为16.9亿美元,2026年估值为20.1亿美元。目前,欧洲各照明协会正在积极推动智能照明的部署。照明控制在私营和公共部门。例如,2022年2月,欧洲技术提供商Wellness TechGroup与Actility支持的澳大利亚国家LoRaWAN网络运营商National Narrowband Network Company签署合同,将物联网网络覆盖整合到乌拉圭首都蒙得维的亚近7万个智能路灯。该项目覆盖 200 平方公里的区域,为超过 130 万人提供联网街道照明,同时减少 80% 的碳排放并改善社区和道路安全。预计这将进一步推动欧洲联网路灯市场的增长。

北美

预计北美在预测期内将以显着的复合年增长率增长。北美正在实施限制能源消耗的能源政策和法规,支持该地区智能照明解决方案的采用和开发。此外,智能照明提供了一种高效且具有成本效益的解决方案,因为北美商业建筑照明的运营成本估计非常高。因此,北美是该地区主要的潜在市场之一。 照明行业用于智能照明解决方案。

亚太地区

亚太地区的市场增长主要是由技术进步的不断进步和政府对智慧城市发展的举措的增加推动的。禁止白炽灯使用的严格法规,加上鼓励节能和环境保护的各种政策,以及发展中经济体对节能互联照明控制的要求以及正在进行和即将进行的智慧城市项目,将进一步扩大市场价值。因此,商业企业对自动化和互联街道照明系统的需求不断增长,预计将进一步加速市场的增长。

了解我们的报告如何帮助优化您的业务, 与分析师交流

受新兴产业渗透、经济发展等多种因素影响,中东、非洲、拉美地区预计也将呈现健康增长。

主要行业参与者

推出新产品以扩大主要参与者的市场规模

主要参与者正在向所有最终用户提供智能路灯。主要市场参与者扩大范围,创造新颖的解决方案,升级其工具和技术,并增强其技术能力。

此外,通过合作,这些公司正在获得专业知识,并通过接触大量客户群来扩展业务。主要参与者专注于通过战略收购扩大市场份额和扩大客户范围。例如,

2021 年 7 月:英国的 Telensa 被 Signify 收购,将窄带系统添加到其智能街道照明产品中。这使得 Signify 能够利用未经许可的无线电空间来打造城市负担得起的智慧城市基础设施,从而瞄准广泛的最终用户。通过 Telensa,Signify 将符合 Talq 标准的技术添加到其安全开放的系统中。

主要公司简介:

- 昕诺飞控股(荷兰)

- 特伦萨有限公司(英国。)

- 艾创公司(美国)

- 荣文(中国)

- 调暗开关(加拿大)

- 目前由 GE 提供支持(我们。)

- 网格通信(新加坡)

- Sensus(美国)

- 闪网公司(罗马尼亚)

- 乌比基亚公司(我们。)

主要行业发展:

- 2022 年 2 月,Signavio GmbH 是一家流程管理空间和业务流程智能提供商,被 SAP SE 收购。 SAP 业务流程智能单元与 Signavio 的集成将有助于大规模转变和改进组织的业务流程。

- 2022 年 2 月:Hubbell Incorporated 的商业和工业 (C&I) 照明业务被 GE Current 收购,建立了整体照明解决方案业务,品牌为 Current。共享业务现在提供广泛的产品组合,包括固定装置和控制装置、灯具、道路、标牌、交通和园艺市场。

- 2022 年 1 月,印度智能照明解决方案提供商 CITiLIGHT 与物联网 (IoT) 解决方案提供商 Kerlink 合作,在印度和国际上部署大型 LoRaWAN 智能街道照明项目。 CITiLIGHT 的增长战略是开发智能路灯和物联网解决方案。

- 2021 年 12 月,EQUANS 宣布与 Itron, Inc. 合作,带来智慧城市比利时城市的能力。布鲁塞尔的一家配电网络运营商 Sibelga 将 Itron 的智能街道照明解决方案部署为一项服务,以提高公民安全并实现其节能目标。

- 2019年10月,Telensa 推出了 Urban IQ,这是一种开放式解决方案,可将传感器与智能路灯基础设施连接起来,并将收集到的数据可视化。 Urban IQ 使用最适合的照明和蜂窝网络进行连接,并利用灯杆的完美位置来承载多个传感器。

报告范围

市场研究报告包括全球的重要领域,以便更好地了解市场。此外,它还提供了对最新行业和市场趋势的洞察,以及对全球范围内快速采用的技术的分析。它还强调了一些刺激增长的限制和要素,让读者能够对该行业有一个透彻的了解。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

单元 |

价值(十亿美元) |

|

分割 |

按通信技术、应用、最终用户和地区 |

|

通过通讯技术 |

|

|

按申请 |

|

|

按最终用户 |

|

|

按地区 |

|

常见问题

预计到 2034 年,市场规模将达到 198.3 亿美元。

2025年,市场规模为40.8亿美元。

预计该市场在预测期内(2026-2034 年)将以 19.2% 的复合年增长率增长。

流量优化应用可能会引领市场。

Signify Holding、Telensa Limited、Itron Inc.、Rongwen 和 DimOnOff 是市场的顶级参与者。

预计欧洲将占据最高的市场份额。

预计北美地区的复合年增长率最高。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 140

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。