固态照明市场规模、份额和行业分析,按技术(发光二极管(LED)、有机发光二极管(OLED)和聚合物发光二极管(PLED))、按安装类型(新安装和改造/更换)、按应用(住宅、工业和商业、汽车和运输、户外/公共基础设施和其他(专业、医疗等))以及区域预测, 2026-2034

固态照明市场规模和未来前景

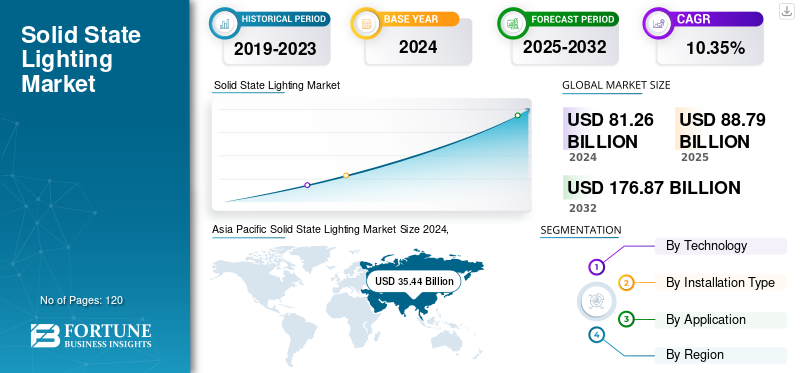

2025年,全球固态照明市场规模为887.9亿美元。预计该市场将从2026年的974.7亿美元增长到2034年的2085亿美元,预测期内复合年增长率为9.97%。

固态照明 (SSL) 是一种使用半导体材料(例如发光二极管 (LED) 和有机发光二极管 (OLED))来产生光的照明技术。 SSL 通过称为电致发光的过程产生光。在此过程中,电子在固体中移动 半导体以光的形式释放能量。

由于监管要求、技术突破和节能意识的增强,市场正在不断增长。节能法规的加强、LED 成本的下降、智能照明的增长以及 SSL 在更广泛的应用(例如汽车、医疗和户外照明)中的使用是推动增长的其他因素。

Signify Holding、Acuity Brands、asm OSRAM、Nichia、三星电子、LG Innotek 和首尔半导体是该行业的一些顶尖公司。

下载免费样品 了解更多关于本报告的信息。

人工智能时代的影响

生成式人工智能通过产品开发的进步对行业产生积极影响

生成式人工智能的出现正在改变固态照明行业的设计开发流程,并促进产品开发的进步。生成式人工智能支持灯具和照明布局的自动化设计和评估。它使制造商和系统设计人员能够在离线设计中执行仿真、高级建模和端到端优化,使用合成数据来开发提供最佳预期性能的虚拟控制策略。

市场动态

市场驱动因素

对互联和智能照明的需求不断增长推动市场增长

推动固态照明行业的主要因素之一是互联和智能照明解决方案的快速采用。无线通信技术、数据分析和基于物联网的控制传感器正在将照明转变为智能且有效的能源基础设施。除了提供自动化操作和远程管理之外,这些技术还降低了维护成本和能源使用量。随着智慧城市和绿色建筑计划受到更多关注,对响应式数据驱动照明的需求不断增加,从而推动了市场的增长。

市场限制

高价格和利润压力阻碍市场增长

由于持续的价格侵蚀和利润压缩问题,固态市场陷入困境。随着制造商之间竞争强度的加大,产品价格持续下降,导致利润率下降,创新技术投资空间减少。所有 LED 产品日益商品化,使制造商难以基于创新或增值服务进行竞争,从而加剧了这一问题。尽管对节能照明产品的需求不断增加,但最终用户对不断降低成本的持续需求以及系统范围的采购也压缩了利润,限制了竞争对手的运营并减缓了整体市场增长。

市场机会

日益关注工业数字化创造市场机会

工业数字化的市场渗透率不断提高,为固态照明市场带来了巨大的潜力。新工厂和仓库综合体越来越多地将其照明系统与数字平台连接起来,以进行资产跟踪、占用监控和绩效管理。连接到物联网网络的智能 LED 解决方案可以促进实时数据交换,帮助企业提高生产力和能源效率。这些智能照明系统可根据员工存在或操作需求准确调整亮度,并预先支持维护需求。随着行业向互联基础设施和自动化系统过渡,工业环境对新型先进固态照明解决方案的需求也将继续增加。

固态照明市场趋势

以人为本的照明的日益普及成为主要市场趋势

固态照明市场出现的一个主要趋势是人们对旨在提高舒适度、生产力和福祉的以人为本的照明解决方案越来越感兴趣。在办公楼、医疗机构和零售空间等不同环境中,对可调白光和光谱照明系统的需求不断增长。此类系统旨在提供对色温和强度的精确控制,使这些系统能够复制日光并支持昼夜节律、协调和情绪。在零售环境中,这种自适应照明系统使产品 展示更具吸引力,客户体验更愉快。改善健康和可定制照明的趋势代表了现代照明解决方案中照明使用的新趋势。

下载免费样品 了解更多关于本报告的信息。

细分分析

按技术

更高的能源效率和更长的使用寿命促进发光二极管 (LED) 细分市场的增长

根据技术,市场分为发光二极管(LED)、有机发光二极管(OLED)和聚合物发光二极管(PLED)。

到 2026 年,发光二极管 (LED) 领域在全球整体市场中占据最大的收入份额,达到 88.61%。LED 以迅速下降的成本提供更高的能源效率和更长的使用寿命,同时符合逐步淘汰低效灯具的法规。因此,它们已成为几乎所有照明应用的标准选项。

在所有细分市场中,聚合物发光二极管(PLED)在全球市场上的复合年增长率最高,达14.54%。它们从微小的基础开始,可以通过溶液处理(印刷)到柔性、轻质的基材上,从而实现低成本制造和新的外形应用,从而推动最快的百分比增长。

按安装类型

由于包含 LED 灯和控制装置,新安装领域占据市场主导地位

根据安装类型,市场分为新安装和改造/更换。

到 2026 年,新安装领域将占据主导地位,市场份额为 62.86%。大多数新建建筑、基础设施和智慧城市项目现在通过设计指定 LED 和控制装置,这是由能源法规和绿色标准驱动的。因此,新安装占据了支出的最大份额。

改造/更换在全球市场中复合年增长率最高,达 12.47%。在逐步淘汰法规、公用事业激励措施和快速投资回报的推动下,传统照明的庞大安装基础正在快速升级。因此,改造项目的加速速度比新建项目更快。

按申请

高光照需求和长营业时间促进了工业和商业领域的增长

根据应用,市场分为住宅、工业和商业、汽车和交通、户外/公共基础设施和其他(专业、医疗等)。

工业和商业领域占据最大的固态照明市场份额,到2026年将达到43.35%。大型非住宅空间,如办公室、零售、工厂和仓库,流明需求高,运行时间长;效率驱动的 LED 升级大部分支出集中在工业和商业应用中。

住宅市场复合年增长率最高,达 11.64%。智能、互联和以人为本的照明升级正在许多地区迅速蔓延。因此,住宅需求因大型改造基数而加速增长。

[mQeRByr2f]

固态照明市场区域前景

从地理上看,市场分为北美、欧洲、亚太地区、南美以及中东和非洲。

北美

北美地区市场呈现大幅增长。该地区的增长归因于商业、住宅和工业行业的高需求以及顶级制造商的强大存在。 2025年北美市场规模达到228.6亿美元,占市场总收入的25.74%,预计2026年将达到245.1亿美元。

美国处于北美市场的前沿。预计到 2026 年,美国市场将达到 174.6 亿美元。该国的增长归因于多种因素,例如消费者对能源效率的需求、政府法规以及 SSL 在智能城市、汽车和医疗照明等各种应用中的日益采用。

欧洲

2025年欧洲为全球市场贡献了约163.4亿美元,占18.40%的份额,预计2026年将达到175.8亿美元。该地区的增长归因于多种因素。其中包括能源效率要求、LED 和 OLED 技术的进步,以及智能城市项目中智能互联照明解决方案的兴起。

到2026年,英国市场预计将达到33.6亿美元,而德国市场预计到2026年将达到32.8亿美元。

亚太地区

亚太地区目前处于全球行业领先地位。 2025年,亚太市场规模为396.6亿美元,占全球需求的44.67%,预计到2026年将增长至445.5亿美元。该地区结合了全球最大的制造基地、大规模的城市化和基础设施建设,以及强有力的效率政策,推动了SSL需求和部署的最高集中度。

Asia Pacific Solid State Lighting Market Size 2025, (Billion)

获取本市场区域分析的更多信息, 下载免费样品

与此同时,预计亚太地区的复合年增长率也最高,达到12.63%,进一步巩固了该市场作为增长最快的市场的地位。这种最大的复合年增长率归因于快速的城市化、持续的基础设施扩张以及制造业主导的强大成本优势,而中国、印度和东南亚的高效政策又强化了这一优势。

日本市场预计到2026年将达到86.8亿美元,中国市场预计到2026年将达到90.3亿美元。印度市场预计到2026年将达到63.5亿美元。

了解我们的报告如何帮助优化您的业务, 与分析师交流

拉丁美洲、中东和非洲

中东和非洲在全球市场上保持着强劲的地位,2025年达到39.8亿美元,占4.48%的份额,预计2026年将达到43.7亿美元。这些地区的增长得益于能源效率指令、政府对可持续基础设施的支持以及城市发展。

2025年拉美市场规模达59.5亿美元,占全球行业的6.70%,预计2026年将达到64.6亿美元。

预计到 2025 年,海湾合作委员会国家的市场份额将达到 12.4 亿美元。

竞争格局

主要行业参与者

顶尖公司投资新技术研发以扩大市场范围

该行业的顶尖公司包括 Signify Holding、Acuity Brands、ams OSRAM、Nichia、三星电子、LG Innotek 和首尔半导体。这些公司采取的策略包括大力投资先进 LED 和智能照明等新技术的研发,并利用并购、合作伙伴关系和战略联盟来扩大市场范围。其他常见策略包括本地制造以降低成本、新产品发布以及专注于节能和环保解决方案以满足消费者和政府的可持续发展需求。

主要固态照明公司简介

- 昕诺飞控股(荷兰)

- 敏锐品牌(美国)

- 艾迈斯欧司朗(德国)

- 日亚化(日本)

- 三星电子(韩国)

- LG Innotek(韩国)

- 首尔半导体(韩国)

- Lumileds(荷兰)

- 朗德万斯(德国)

- 奥德堡集团(奥地利)

- 亿光电子(台湾)

- Cree LED(美国)

- 库珀照明解决方案(美国)

- 哈贝尔公司(美国)

- 欧普照明(中国)

主要行业发展

- 2025 年 8 月- 艾迈斯半导体欧司朗宣布在评估新一代 UV-C LED 过程中取得了决定性的技术进步。艾迈斯欧司朗现已在新型 UV-C LED 评估范围内实现了该领域的技术突破。该 LED 在 200 毫瓦功率、265 纳米波长和超过 20,000 小时的使用寿命下提供超过 10% 的效率。有了这些规格,它将来可以取代传统的汞放电灯。

- 2025年6月- 全球照明领导者 Signify(泛欧交易所股票代码:LIGHT)推出了全新无线应急照明产品组合和监控系统 Interact Emergency Lighting System,使楼宇管理人员能够通过基于云的安全仪表板控制、监控和测试应急照明并生成合规报告。

- 2025 年 4 月——美国先进光学元件、LED 光引擎和集成照明解决方案领域的领导者 Fusion Optix® 宣布收购三家位于佛蒙特州的照明技术公司:LEDdynamics、Prolume Lighting 和 LEDSupply。此举标志着 Fusion Optix 扩张战略向前迈出了重要一步,增强了其在标准、定制和户外照明、驱动技术以及直接面向消费者的电子商务领域的影响力。

- 2023 年 8 月- ETi Solid State Lighting Inc. (ETi),行业领先的固态照明制造商 LED照明系统和灯具,很高兴宣布与 Metra Associates 建立战略合作伙伴关系,作为 ETi 照明产品组合在佛罗里达州的独家代表。 ETi Solid State Lighting 和 Metra Associates 之间的合作标志着两个行业领导者之间强大的协同作用,有望重塑佛罗里达州的照明景观,并为客户提供无与伦比的解决方案。

- 2022 年 2 月- Daintree 公司 GE Current 已完成对 Hubbell® Incorporated 商业和工业 (C&I) 照明业务的收购,打造首屈一指的端到端照明解决方案业务。合并后的新业务将被命名为 Current。

报告范围

全球报告对市场进行了详细分析,重点关注了产品的知名公司、部署模式、类型和最终用户等关键方面。除此之外,它还提供了对固态照明行业趋势的见解,并重点介绍了关键行业发展和主要公司的市场份额分析。除了上述因素外,该报告还涵盖了近年来促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

| 属性 | 细节 |

| 学习期限 | 2021-2034 |

| 基准年 | 2025年 |

| 预测期 | 2026-2034 |

| 历史时期 | 2021-2024 |

| 增长率 | 2026年至2034年复合年增长率为9.97% |

| 单元 | 价值(十亿美元) |

| 分割 | 按技术、安装类型、应用和区域 |

| 按技术 |

|

| 按安装类型 |

|

| 按申请 |

|

| 按地区 |

|

常见问题

《财富商业洞察》表示,2026 年全球市场规模为 974.7 亿美元,预计到 2034 年将达到 2085 亿美元。

预计该市场在预测期内将以 9.97% 的复合年增长率稳定增长。

对互联和智能照明不断增长的需求正在加速市场增长。

Signify Holding、Acuity Brands、asm OSRAM、Nichia、三星电子、LG Innotek 和首尔半导体是市场上的一些顶级参与者。

亚太地区占据最大的市场份额。

2025 年亚太地区估值为 396.6 亿美元。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 120

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。