2026-2034 年按企业类型(大型企业和中小企业 (SME))、最终用户(BFSI、消费品和零售、医疗保健和生命科学、制造、汽车、IT 和电信、能源和公用事业等)划分的支付来源市场规模、份额和行业分析以及区域预测

主要市场见解

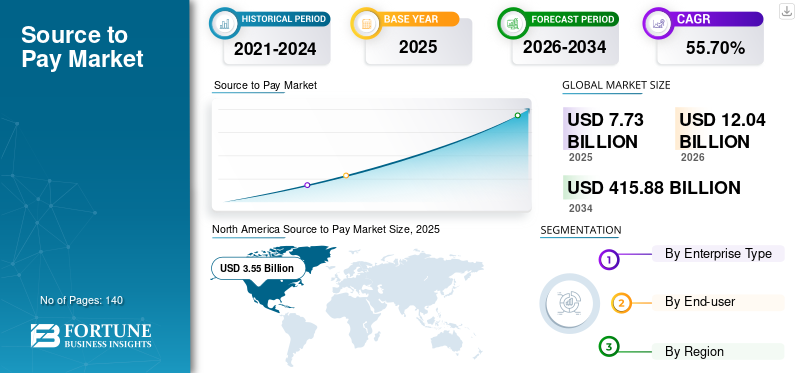

2025年全球来源支付市场规模为77.3亿美元,预计将从2026年的120.4亿美元扩大到2034年的4158.8亿美元,预测期内复合年增长率为55.70%。北美在源付费市场占据主导地位,2025 年市场份额为 45.88%。

采购到付款软件是一种全面的解决方案,组织用于管理和优化其采购流程,从最初的供应商采购到最终的商品和服务付款。此外,该软件解决了手动和分散采购流程的挑战,提供了一个统一的自动化平台,可以提高整个组织采购生命周期的效率、成本控制、合规性和战略决策。此外,Source to Pay 软件还用于 BFSI、消费品和零售、医疗保健、生命科学、制造、汽车、IT 和电信、能源和公用事业等。

下载免费样品 了解更多关于本报告的信息。

下载免费样品 了解更多关于本报告的信息。

来源支付市场趋势

日益关注供应商协作和关系管理,以推动来源支付市场增长

组织认识到与供应商建立牢固、透明的合作伙伴关系对于实现有效的采购结果至关重要。货源支付软件解决方案正在不断发展,提供先进的功能,促进买家和供应商之间的无缝沟通、合作和参与。这一趋势是由多种因素推动的,包括在 COVID-19 大流行期间增强供应链弹性的需要。企业通过培养牢固的供应商关系来确保及时交付、应对干扰并维持运营连续性。 例如,

- 据行业专家称,在 348 家接受调查的公司中,65% 的公司认为供应商关系管理是减轻 COVID-19 影响的最有效措施。

此外,供应商协作通过联合产品开发、创新和共同创造,有助于战略采购计划。这一趋势进一步受到降低风险、确保监管合规、促进可持续性和道德实践以及创造供应链运营透明度的愿望的推动。通过集成技术、通信工具和电子采购网络,S2P 软件使组织能够加强供应商关系、加强协作并提高采购策略的整体效率。因此,对供应商协作和关系管理的日益重视预计将推动源付费软件市场的增长。

支付市场增长因素的来源

越来越多地采用数字化转型举措来推动市场增长

各行业的组织都认识到简化采购流程的好处,源付费软件成为实现这一目标的战略工具。数字化转型需要将先进技术、自动化和数据驱动的决策集成到采购生命周期的各个方面。 S2P 软件通过提供端到端自动化、高效的数据管理和采购活动的实时可见性,无缝地适应了这一轨迹。例如,

- 在2023 年 8 月行业专家的调查结果强调,91% 的企业参与了数字化计划,其中 87% 的高级领导者优先考虑数字化。此外,89% 的公司已经接受或正在考虑数字化优先战略。这一趋势凸显了 S2P 软件等数字解决方案在简化采购流程和增强业务运营方面的重要性。

企业需要提高运营效率、减少人工干预、确保合规性并从采购数据中获得可操作的见解。 S2P 软件通过数字化传统纸质流程、自动化审批工作流程、提供支出分析以及实现与供应商的无缝协作来实现这些目标。因此,企业越来越多地采用数字化转型举措,推动来源支付市场份额。

制约因素

复杂的实施和成本考虑阻碍了市场增长

源码付费软件的实施可能非常复杂且耗时。将软件与现有系统和流程集成需要大量的规划、资源和技术专业知识,这阻碍了一些企业采用它。虽然该软件可提供长期效益,但初始投资可能相当大,包括软件许可证、定制、培训和集成成本。因此,预算有限的小型企业可能会发现前期费用具有挑战性,从而对支付市场增长的来源产生负面影响。

细分分析

按企业类型分析

大型企业在不断增长的服务需求的支持下占据主导地位

按企业类型,市场分为大型企业和中小企业(SME)。大型企业由于较早采用技术而有望引领市场。此外,大型企业使用源付费软件来提高效率、节省成本、管理风险、增强供应商关系并改进战略决策,帮助他们在动态的商业环境中保持竞争力和响应能力。

另一方面,预计中小企业的软件采用率将稳定增长,因为很少有小企业可能因预算限制而不采用该软件。然而,该软件使中小企业能够简化采购流程、做出明智的决策并优化运营以实现持续增长。此外,该领域的增长可归功于南美、中东和非洲以及亚太地区等发展中地区中小企业的崛起。

按最终用户分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

增加人工智能 (AI) 在零售业的使用,以推动商品和零售领域的发展

按最终用户划分,市场分为 BFSI、消费品和零售、医疗保健和生命科学、制造和汽车、IT 和电信、能源和公用事业等,到 2026 年,其在全球的占比为 11.00%。消费品和零售行业占有最高份额,因为该软件使他们能够管理复杂的供应链、优化成本、确保合规性、培养供应商关系并适应动态需求波动,从而增强快节奏行业的竞争力。

由于对自动化采购流程和寻找节省成本机会的需求不断增长,医疗保健和生命科学行业预计将显着增长。此外,医疗保健领域对高级分析功能的需求不断增加,以制定数据驱动的决策、监控供应商绩效并持续改进采购策略。

区域分析

根据我们的报告,对北美、欧洲、亚太地区以及世界其他地区(包括南美、中东和非洲)等五个地区的市场进行了研究。

North America Source to Pay Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美

北美市场占据主导地位,2025 年估值为 35.5 亿美元,2026 年估值为 55.2 亿美元。北美在源付费市场中占有最高份额。由于技术进步、经济实力、监管要求、供应商多样性以及对优化采购活动以节省成本和战略优势的高度重视,该地区最近获得了显着的发展势头。

亚太地区

由于经济的快速增长、技术的进步、业务格局的多样化以及对合规性的日益关注,亚太地区正在经历快速的增长和发展。这有助于其在市场上的显着增长。随着该地区的企业认识到优化采购实践的价值,各行业对软件的需求持续激增。

欧洲

欧洲因其对数字化、合规性、可持续性、供应商协作和运营效率的承诺而日益受到关注。随着企业寻求优化采购流程并应对监管复杂性,各区域行业对 S2P 软件的需求持续增长。

南美、中东和非洲

南美洲、中东和非洲预计将实现稳定增长,因为这些地区的支付来源正在不断发展,各国都认识到实施该软件以获得利润和降低风险的重要性。

主要行业参与者

知名公司推出新产品以巩固市场地位

大公司专注于开发尖端解决方案来满足消费者的需求。此外,主要参与者增强了他们的产品组合,以提供具有独特方面的便捷解决方案。公司积极寻求收购、合作和协作,以加强其产品供应。

来源支付市场主要公司名单:

- 通用电气公司(我们。)

- IBM公司(美国)

- 简柏特(我们。)

- 塔塔咨询服务(印度)

- SAP系统公司(德国)

- 库帕软件公司(我们。)

- Ivalua Inc.(美国)

- Zycus 公司(美国)

- Corcentric, Inc.(美国)

- 巴斯瓦器(芬兰)

主要行业发展:

- 2023 年 4 月:Delek 透露了与 Coupa 和 Shelby Group 的合作伙伴关系,推出自动化的采购到付款解决方案。

- 2023 年 2 月:Corcentric, Inc. 是一家面向中小型企业的支付和采购解决方案提供商,推出了由人工智能(AI)。这些应用程序实现跨产品的财务和采购流程自动化,例如从来源到付款、订单到现金、支付和托管服务。通过减少手动任务、最大限度地减少错误并提高效率,Corcentric 旨在简化领导者的关键业务运营。

- 2022 年 4 月:AP 自动化解决方案提供商 Medius 推出了 Radius,这是一项针对独立软件开发人员 (ISD) 的增强计划。 Medius 的产品套件可实现发票处理、审批和付款流程的自动化,同时简化供应商入职和管理、降低风险和流程增强,与源到付款软件的核心保持一致。

- 2022 年 2 月:Coupa 推出 Commmunity.ai 来增强其业务支出管理解决方案。这一新增功能使 Coupa 网络内的用户能够利用 2,000 多个全球客户生成的广泛数据以及 BSM 社区内超过 3 万亿美元的总支出。这种从源到付费套件的增强功能提供了利用从日常数据流中提取的宝贵见解的直接途径。

- 2022 年 2 月:认知采购提供商 Zycus 推出了 Merlin for eProcurement,提供两种人工智能驱动的采购到付款产品:Buyer Smart Desk 和 Autonomous Quick Source。

报告范围

定制请求 获取广泛的市场洞察。

来源支付市场报告提供了详细的市场分析,重点关注领先公司、产品/服务类型以及产品的领先应用等关键方面。此外,该报告还提供了对市场趋势的洞察,并重点介绍了行业的关键发展。除了上述因素外,报告还涵盖了近年来促进市场增长的几个因素。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为55.7% |

|

单元 |

价值(十亿美元) |

|

分割 |

按企业类型

按最终用户

按地区

|

常见问题

预计到 2034 年,市场规模将达到 4158.8 亿美元。

2025年,市场估值为77.3亿美元。

预计该市场在预测期内将以 55.7% 的复合年增长率增长。

大型企业有望引领市场。

越来越多地采用数字化转型举措来推动市场增长。

GEP、IBM Corporation、Genpact、TATA Consultancy Services、SAP SE、Coupa Software Inc.、Ivalua Inc.、Zycus Inc.、Corcentric, Inc. 和 Basware 是市场上的顶级参与者。

预计北美将占据最高的市场份额。

从最终用户来看,医疗保健和生命科学行业预计在预测期内将以显着的复合年增长率增长。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 140

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。

相关报道