太空漫游器市场增长、规模、份额和行业分析,按应用(月球表面、火星表面和小行星表面)、解决方案(硬件和软件)以及区域预测,2026-2034 年

主要市场见解

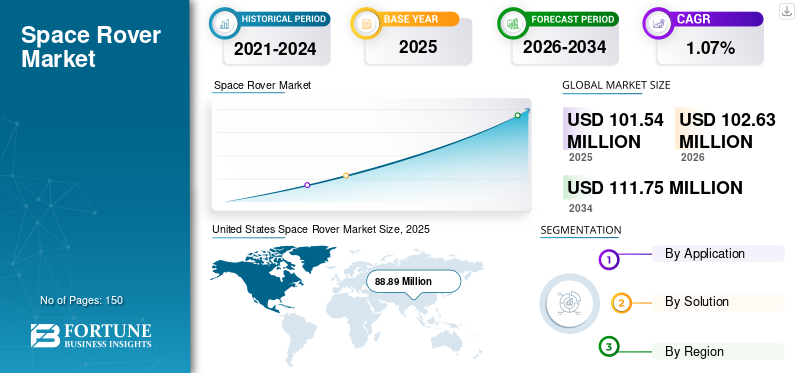

2025年全球太空漫游器市场规模为1.0154亿美元,预计将从2026年的1.0263亿美元增加到2034年的1.1175亿美元,2026-2034年复合年增长率为1.07%。 美国在太空漫游器市场占据主导地位,2025年市场份额将达到87.55%。

太空漫游者是一种特殊的车辆,设计用于在行星、卫星和小行星等外星物体的崎岖多山的地形上行驶。流动站配备了摄像头、传感器、机械臂和其他设备来绘制环境图并收集岩石、土壤和水样本。他们在计划载人侦察任务之前帮助探测太空实体的大气层。近十年来,已经有几辆漫游车被送往火星、月球,甚至小行星,以寻找水和/或过去生命的痕迹。

近年来,太空采矿市场蓬勃发展,各个航天机构正计划向不同天体发射漫游车和轨道飞行器,以探测金、铂、银、钛、铁、铝、钴等各种材料的存在。镍。着陆器是一种下降并停留在天体表面的航天器。着陆器是为软着陆而设计和制造的。太空漫游者是一种行星表面探测装置,设计用于在行星或其他具有行星质量的天体的固体表面上移动。机器人漫游车不仅提供移动性,还能够执行复杂的任务并进行智能和选择性观察。

下载免费样品 了解更多关于本报告的信息。

太空漫游者市场概述和关键指标

市场规模及预测:

- 2025 年市场规模:美元101.54百万

- 2026 年市场规模:美元102.63百万

- 2034 年预测市场规模:美元111.75百万

- 复合年增长率:2026-2034 年 1.07%

市场份额:

- 美国在太空漫游车市场上占据主导地位87.55%在 NASA 的火星探索计划、国防预算增加以及私营部门的大力参与(SpaceX、蓝色起源)的推动下,2025 年的份额将增加。

- 从应用来看,在美国宇航局“毅力”号和中国“天问一号”等任务的推动下,火星表面探测引领市场。

主要国家亮点:

- 美国:在 NASA 2021 年 233 亿美元预算和阿尔忒弥斯计划等举措的支持下,对火星和月球任务进行了大量投资。

- 中国:随着嫦娥探月任务和天问火星计划,太空探索迅速扩大,推动了月球车需求。

- 印度:ISRO 的月船 3 号和即将到来的月球任务强调具有成本效益的漫游车开发和行星探索。

- 欧洲(欧空局、德国、法国):增长得益于欧洲航天局增加的资金(2022 年增加 17%)以及火星月球探索任务的合作。

太空漫游者市场最新趋势

下载免费样品 了解更多关于本报告的信息。

对未来技术的日益关注将推动市场增长

每个火星任务都为持续的创新链做出了贡献。每个任务都对即将到来的任务做出独特的贡献,同时借鉴以前任务或其他经过测试的概念的技术。这一战略使航天机构能够在仍依赖早期进展的情况下推进当前可行的前沿。 NASA 的好奇号火星车于 2012 年登陆火星,直接负责毅力号火星车的大部分设计,包括其进入、下降和着陆系统。凭借“毅力”号,新的技术创新将得以展示,进入、下降和着陆能力将得到提高。这些进步将有助于为未来机器人和人类前往月球和火星的任务打开大门。

- 美国太空漫游器市场从 2021 年的 1.456 亿美元增长到 2022 年的 8610 万美元。

例如,毅力号火星车将两项技术演示运送到火星,其中一项是 MOXIE——将技术转化为火星的技术。二氧化碳火星大气中的氧气将由位于火星车体内的 MOXIE 仪器进行测试。未来的人类火星任务将需要使用地球的本土资源。第二个是 Ingenuity 火星直升机 - 一个小型机身盒,有四个细长的延伸腿,支撑着火星直升机的两对反向旋转叶片。 Ingenuity 火星直升机是一种小型自主旋翼飞行器,存放在火星车下方,旨在首次在稀薄的火星大气层中测试动力飞行。

驱动因素

太空探索投资不断增加推动市场增长

航空航天业日益增长的活力正在导致客户行为的变化。主要民用和军用客户希望加快行动速度,并向工业合作伙伴分担比以往更多的风险。他们越来越青睐合作伙伴预先投资以拥有和开发知识产权 (IP) 的商业模式。例如,美国国防部太空发展局正试图利用现有的商业知识产权为大量低地球轨道 (LEO) 通信卫星和导弹跟踪卫星提供服务。

与此同时,该领域的一些新进入者利用投资者兴趣不断增长的机会寻求合作伙伴关系、分拆和私人投资轮次。这些进入者利用私人和公共资本的激增来为其产品提供资金。随着金融业的快速发展,加速了创新和竞争的加剧,致胜的商业策略也在迅速变化。希望在航空航天领域建立或保持市场领先地位的参与者需要找到创造性的方法来获取和部署资本,同时通过在能力和业务模式方面处于领先地位,为核心客户提供更高的价值。因此,以下因素推动了太空漫游器市场的增长

太空计划资金激增 预计将刺激市场扩张

过去十年,随着投资者逐渐认识到该领域的长期商业潜力,风险投资对太空漫游器领域的投资大幅增长。活跃在航空航天领域的众多风险投资机构包括 Andreessen Horowitz、Founders Fund 和 Lux Capital。大部分资本流入了早期公司,使得产品不太成熟或盈利路径较长的初创企业能够为资本密集型产品的研发提供资金,同时努力获取客户的早期收入。

例如,2021年4月,Atranis Space Technologies以14亿美元的估值筹集了2.5亿美元的C轮系列卫星,用于更小型、成本更低的地球静止通信。

- 美国航空航天制造公司 Relativity Space 于 2021 年 6 月在一轮融资中筹集了 6.5 亿美元,以提高其完全 3D 打印、完全可重复使用的 Terran R 火箭的生产。

- ABL Space Systems 于 2021 年 10 月以 24 亿美元的估值筹集了 2 亿美元,用于扩大低成本卫星运载火箭的生产。

- 2022年5月,SpaceX以1250亿美元的估值筹集了15亿美元,用于开发Starlink宽带卫星互联网系统以及Starship火箭。因此,以下因素推动了市场的增长。

制约因素

太空探索项目成本较高且失败的可能性较高将抑制市场增长

太空探索面临着许多挑战,其中一些目前包括总体成本高、失败风险、无线电频谱拥挤以及天基漫游车或空间碎片数量不断增加等。

- 例如,2020年1月,ISRO首次尝试用月船2号在月球表面软着陆,但由于ISRO在着陆前400米处与着陆器失去联系,任务失败。着陆器搭载了名为“维克拉姆”的月球车。

因此,需要制定和实施不同利益相关者都能接受的安全、可行的解决方案。尽管制造火箭、航天器和太空任务的材料和部件的成本有所下降,但太空任务的失败会严重影响航天局的预算。印度、巴西和一些海湾国家等国家的政府已开始参与基于漫游车的太空探索举措和计划。因此,太空探索项目的失败可能会阻碍未来几年的市场扩张。

细分分析

按应用分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

由于火星探索任务的增加,火星表面探索领域将主导市场

按应用,市场分为月球表面、火星表面和小行星表面。由于美国宇航局和国家航天局等多个航天机构增加了对火星探索任务的投资,火星表面部分在 2019 年创造了最高的收入。此外,为提高漫游车任务效率而进行的持续开发使科学家能够为漫游车配备现代技术,例如坚固的设计、完全自主的机动性和卓越的着陆能力。这些技术提高了太空任务的成功率。

此外,由于未来几年美国宇航局的商业月球有效载荷服务(CLPS)计划、Chandrayan-3和阿联酋月球任务等各种月球探测任务,预计月球表面部分在预测期内将呈现显着的复合年增长率。

小行星表面部分的要求并不那么高,因为目前正在进行的任务很少。例如,NASA 的第一艘小行星样本返回航天器 OSIRIS-REx 在 2021 年 9 月启动了推进器 30 秒,将其轨道推向地球。由此产生的航向修正使飞行器保持在 2023 年 9 月 24 日从小行星贝努 (Bennu) 向地球运送样本的轨道上,完成为期七年的任务。

- 预计到 2022 年,小行星表面部分将占据 1.57% 的份额。

通过解决方案分析

由于对组件的需求增加,硬件领域将占据最大的市场份额

根据解决方案,市场分为硬件和软件。其中,由于流动站制造零部件的需求增加,硬件细分市场占据最大的市场份额,而软件细分市场预计将成为预测期内增长最快的细分市场。硬件部分由漫游者的身体(大脑、轮子、通信系统、手臂)组成。

- 例如,BAE 制造的 RAD750 单板计算机(主板、RAM、ROM 和 CPU)为火星探测器提供动力。 RAD750 是航天器上使用最广泛的机载计算机之一,已经面世十多年了。

软件部分处理从太空到地球的数据传输,流动站根据传感器数据做出的决策是使用自主软件自动执行的。 Sojourner 漫游车可以为每对立体图像生成 20 个导航 3D 点(使用飞船着陆时使用的初始软件)。 MER 漫游车在测量模式下可以产生 15,000 个(标称)到 40,000 个(3D 点)之间的数据。因此,在预测期内对软件的需求将会更高。

区域分析

从地域来看,市场分为北美、欧洲、亚太、中东和世界其他地区。

北美

United States Space Rover Market Size, 2025 (USD Million)

获取本市场区域分析的更多信息, 下载免费样品

由于美国宇航局的大量投资,北美在市场上占据主导地位。 NASA 2021 财年预算预计为 233 亿美元,比上年增加 3%。美国宇航局的毅力号火星车是最后一个安全登陆火星的火星车。此次任务价值27亿美元。火星车及其相关部件(包括着陆系统和飞行平台)的设计和建造占项目总成本的 81%,其余部分用于发射和运营。由于发射核材料的严格环境和安全法规,火星车依赖钚238作为能源,增加了发射成本。

该国的玩家还专注于各种月球任务。例如,作为商业月球有效负载服务计划的一部分,Intuitive Machines 正在为 2022 年第一季度的首次月球任务做准备。 Nova-C 是根据该计划建造和发射的三个月球着陆器之一。

欧洲

2021 年,欧洲占据第二大太空漫游车市场份额。这一增长归因于现代火箭舱越来越多地采用先进的漫游车建造技术。此外,空中客车防务与航天公司、英国航天局、意大利航天局和欧洲航天局等主要参与者也出现在市场上。这些组织是在世界各地拥有许多备受推崇的客户的主要企业之一。 2022 年 11 月,欧洲国家在为期两天的紧张谈判中同意将太空支出增加 17%,以跟上美国和中国的步伐,但能源价格飙升给其蒙上阴影。欧洲航天局(ESA)表示,其22个成员国已同意在2023-25年期间为从寻找火星前生命到气候研究等项目提供175亿美元,而上一时期为131亿美元。因此,预计在预测期内会有更高的增长数字。

亚太地区

与其他区域市场相比,亚太空间站市场预计在预测期内的收入复合年增长率最快。这可以归因于技术进步和该地区主要国家越来越多的与太空相关的举措。中国、印度和日本都开展了自己的世界级太空计划,并在多项太空漫游项目中取得了成功。中国已经执行了一系列涉及火星车着陆以及月球和火星探测的任务,印度已成为亚洲第一个到达火星的国家,而日本也一直在推行自己的太空漫游计划。韩国最近也测试并发射了导弹。成为太空领导者的计划的快速发展正在推动推进系统、技术和材料、研发方面的重大进步,并增加政府对太空探索和相关技术的投资,预计这将在预测期内支持亚太地区的市场收入增长。

由于太空探索计划的太空漫游器现代化投资和支出不断增加,世界其他地区的市场在不久的将来将出现大幅增长。

主要行业参与者

越来越多的月球和火星发射将促进市场扩张

一些著名的太空漫游者公司包括洛克希德·马丁公司、美国国家航空航天局、ISRO、空中客车公司和蓝色起源公司等。竞争格局是私人和政府组织合作开发可能彻底改变太空探索的先进技术。对太空采矿的投资也在增加,这将有助于未来几年的市场扩张。主要航天机构也在合作开发新的天基漫游者和着陆器,预计这将推动市场增长。例如,日本JAXA正在规划火星卫星探索任务,以探索火星的两颗卫星,其中将包括JAXA与国家空间研究中心和德意志联邦共和国国家航空航天研究中心合作开发的漫游车。

主要公司简介:

- 美国国家航空航天局

- 洛克希德马丁公司(美国)

- 波音公司(我们。)

- 印度空间研究组织(印度)

- 空中客车防务与航天公司(德国)

- 天文机器人科技有限公司(我们。)

- 俄罗斯航天局(俄罗斯)

- 欧洲航天局(法国)

- 中国国家航天局(中国)

- 蓝色起源(我们。)

- 日本宇宙航空研究开发机构(日本)

主要行业发展:

- 2022 年 2 月 –欧洲领先的工业联盟莱昂纳多将为美国宇航局和欧洲航天局的火星样本返回任务设计、制造、集成和测试样本传输臂。复杂的机器人和机电一体化算法将支撑新技术。机械臂将能够“看到”并自主做出决定,并检索装满火星土壤的样本管,方便它们返回地球。

- 2022 年 11 月 –Canadensys Aerospace 赢得了加拿大政府设计和建造加拿大首个月球车的合同。月球车是在加拿大航天局的月球探索加速器计划(LEAP)下发射的,它将展示未来月球活动的关键技术并建立有意义的月球科学。

- 2022 年 10 月 - 阿联酋刚刚起步的太空计划上个月又向前迈出了一步,就中国计划中的嫦娥七号探月任务达成了合作协议,该任务将于 2026 年在月球南极附近着陆。根据迪拜穆罕默德·本·拉希德航天中心 (MBRSC) 与中国国家航天局于 9 月 16 日签署的协议,迪拜穆罕默德·本·拉希德航天中心 (MBRSC) 将建造一个小型机器人漫游车,由嫦娥七号着陆器运输。 (中国国家安全局)。

- 2021 年 4 月 -月球探索公司太空公司将于 2022 年将月球车从阿联酋运送到月球。此举正值阿拉伯联合酋长国推动太空探索活动快速扩张以实现经济多元化之际。阿联酋利用其太空计划来发展其科技能力并减少对石油的依赖。

报告范围

该研究报告提供了对市场的详细分析。它包括研发能力、制造工艺和供应链的优化等所有主要方面。此外,该报告还提供了对航天工业市场趋势的见解,并主要强调了关键的行业发展。除了上述因素外,主要关注近年来促成全球市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为1.07% |

|

单元 |

价值(百万美元) |

|

分割 |

按应用、解决方案和地理位置 |

|

按申请

|

|

|

按解决方案

|

|

|

按国家/地区

|

|

常见问题

Fortune Business Insights表示,2025年全球市场规模为1.0154亿美元,预计到2034年将达到1.1175亿美元。

预测期内,市场复合年增长率为 1.07%。

火星表面部分是领先的应用部分。

美国国家航空航天局、洛克希德·马丁公司、波音公司、印度空间研究组织、约翰逊航天中心以及空中客车防务与航天公司是全球市场的主要参与者。

到 2025 年,北美地区的市场份额将占据主导地位。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 150

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。