特种车辆市场规模、份额和行业分析,按车辆类别(紧急和公共安全车辆、市政和环卫车辆、多用途和服务车辆等)、按应用(紧急响应和医疗保健、市政和环境服务、公用事业维护和现场服务等)、按制造工艺(OEM 制造的特种车辆和翻新特种车辆)、按所有权(私人和商业)、按推进(ICE、电动和其他)、按总价值权重(轻型、中型和重型)和区域预测,2026-2034 年

专用车市场规模及未来展望

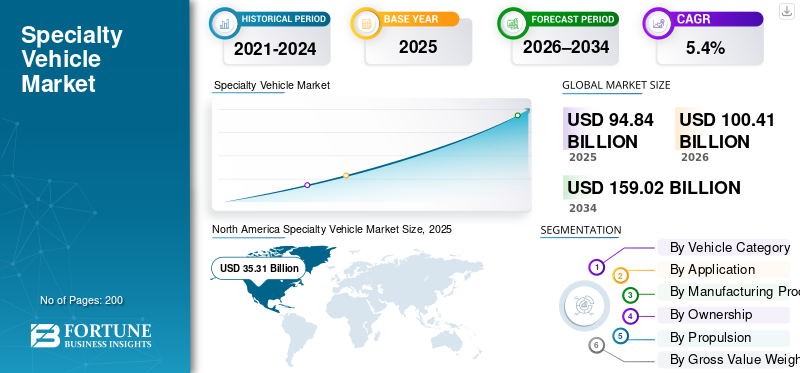

2025年,全球特种车辆市场规模为948.4亿美元。预计该市场将从2026年的1004.1亿美元增长到2034年的1590.2亿美元,预测期内复合年增长率为5.9%。

特种车辆市场代表了汽车行业的一个独特部分,专注于为特定功能任务而不是一般运输而设计的车辆。这些车辆专门用于支持公共安全、基础设施维护、市政服务、物流和应急响应等活动。例子包括消防车平台、公用事业服务车辆、救护车、街道清扫车、移动指挥车和某些类型的休闲车改装。

随着政府、市政当局和私人运营商对车队进行现代化改造以提高运营效率、安全性和监管合规性,对特种车辆的需求持续增长。城市化、基础设施扩张以及对执法和备灾的高度重视是导致特种车辆市场规模不断增长的关键因素。此外,公用事业等行业电信和环卫越来越依赖定制车辆平台来支持现场作业。

在预测期内,由于更换驱动的需求、更严格的排放法规以及车辆设计和车载系统的持续技术进步,预计该市场将稳定增长。电动汽车平台的逐步整合也正在重塑采购策略,特别是市政和公用事业车队的采购策略,导致人们对城市应用电动特种车辆的兴趣日益浓厚。

公用事业维护、环境服务、物流和应急响应等领域的应用预计仍将是市场扩张的核心。对车队数字化、安全系统和模块化车身的投资进一步支持了增长,这些投资可提高生命周期价值。

奥什科什公司、REV 集团、罗森鲍尔等领先制造商和其他主要参与者组织正在积极投资于新产品开发、电气化计划和战略合作伙伴关系,以加强其全球影响力并满足不断变化的客户需求。

下载免费样品 了解更多关于本报告的信息。

特种车辆市场趋势

先进技术融合提升特种车价值

市场的主要趋势是数字系统、远程信息处理和先进安全功能的集成。持续的技术进步提高了车队效率、正常运行时间和操作员安全,使特种车辆对买家更具吸引力并支持持续的市场增长。

- 例如,制造商越来越多地提供用于车队监控的联网车辆平台。

下载免费样品 了解更多关于本报告的信息。

市场动态

市场驱动因素

基础设施现代化和公共安全投资加速特种车辆的采用

政府在基础设施和公共安全方面的支出不断增加是特种车辆需求的主要推动力。公用事业升级、卫生计划和增强的应急响应能力需要专门建造的车队。用技术先进的车型替换老化车辆直接支持增长并扩大特种车辆市场的整体规模。

- 例如,美国《基础设施投资和就业法案》为市政车队和应急服务现代化分配资金。

市场限制

高昂的采购和定制成本限制了市场渗透

特种车辆涉及复杂的工程、定制车身和先进的系统,导致前期成本更高。市政当局和小型运营商之间的预算限制可能会推迟采购决策,从而限制短期市场扩张。这些成本压力尤其影响电动特种车辆等新技术的采用。

市场机会

公用事业和市政车队的电气化创造了新的市场机会

向低排放运输的过渡为制造商提供了巨大的市场机会电动车专门用途的平台。城市公用事业、环卫部门和地方政府越来越青睐电力解决方案来实现可持续发展目标,支持预测期内的长期增长。

- 例如,欧洲各地的城市正在试点电动垃圾车和多用途车以减少排放。

市场挑战

供应链复杂性给特种车辆制造带来挑战

特种车辆生产依赖于多个零部件供应商和定制零件。供应链中断可能会延迟交货并增加成本,从而对市场增长产生负面影响。对于服务全球市场的制造商来说,管理这些复杂性仍然是一个挑战。

例如,汽车供应链中断影响了 2022 年至 2023 年期间特种车辆的交货时间。

细分分析

按车辆类别

了解我们的报告如何帮助优化您的业务, 与分析师交流

根据车辆类别,市场分为应急和公共安全车辆、市政和环卫车辆、多用途和服务车辆、特种物流车辆等。

公用事业和服务车辆在全球特种车辆市场占据主导地位,因为它们支持配电、电信维护和供水服务等基本活动。持续的基础设施升级、城市扩张以及公用事业公司对特种车辆不断增长的需求推动了持续的采购。这些车辆具有高利用率和可预测的更换周期,支持长期市场稳定。

- 例如,2024 年 12 月,Avangrid 宣布将在三年内购买 130 多辆混合动力斗式卡车,以支持公用事业运营和车队电气化,突显了对公用事业特种车辆的持续需求。

预计多用途和服务车辆领域在预测期内将以 6.7% 的复合年增长率增长。

按申请

公用事业维护和现场服务通过持续的运营需求引领

根据应用,市场分为应急响应和医疗保健、市政和环境服务、公用事业维护和现场服务、专业运输和物流等。

由于对检查、维修和紧急恢复的持续需求,公用事业维护和现场服务在应用中占主导地位。老化的基础设施、气候相关的破坏和现代化计划增加了对专业车队的依赖。该应用程序受益于稳定的预算,并支持内燃机和电动特种车辆,从而巩固了其在预测期内的领导地位。

- 例如,2024 年 2 月,麦克卡车表示,其 MD Electric + Terex 全电动斗式卡车的目标是公用事业车队运营,并将于 2025 年限量供应,这表明车队现代化活动正在进行。

公用事业维护和现场服务预计在预测期内复合年增长率为 7.0%。

按制造工艺

OEM 制造的特种车辆凭借合规性和可靠性优势主导了细分市场的增长

根据制造工艺,市场分为 OEM 制造的特种车辆和翻新特种车辆。

由于买家优先考虑经过认证的安全性、耐用性和法规遵从性,因此 OEM 制造的特种车辆占据主导地位。 OEM 集成可确保优化的底盘兼容性、更好的保修和生命周期支持。政府机构和私营运营商越来越喜欢 OEM 解决方案而不是翻新产品,以减少停机时间并满足严格的公共安全标准。

- 例如,2025 年 12 月,Pierce Manufacturing(Oshkosh Corporation 旗下业务)宣布进行设施投资,旨在扩大生产能力并缩短消防设备的交货时间,这表明了 OEM 需求和可扩展制造的需求。

预计翻新特种车辆市场在预测期内的复合年增长率为 6.5%。

按所有权

由于公用事业和工业船队的扩张,私有制引领了该领域的增长

根据所有权,市场分为私人市场和商业市场。

由于公用事业承包商、物流提供商和工业服务公司大量投资于专业车队,私有制在市场上占据主导地位。私营运营商强调生产力、车队优化和投资回报,加速车辆更换和技术采用。这一趋势支持公用事业、物流和执法支持应用程序的增长。

- 例如,广达服务公司在其 2024 年年度报告中指出,该公司运营着一支由自有和租赁卡车组成的车队以及斗式卡车等专业支持设备,凸显了私人商业所有权的规模。

预计私营部门在预测期内将以 6.0% 的复合年增长率增长。

通过推进

内燃机车辆凭借在重型作业中久经考验的性能而占据主导地位

根据推进方式,市场分为内燃机、电动等。

内燃机动力车辆在全球特种车辆市场占据主导地位,因为它们可为要求苛刻的应用提供高扭矩、更长的续航里程和久经考验的可靠性。许多专业用途,包括紧急和卫生服务,仍然需要 ICE 平台。尽管电动汽车的采用率不断上升,但内燃机对于重型和远程操作仍然至关重要。

- 例如,2025 年 2 月,麦克卡车表示,其全电动斗式卡车将在 2025 年限量供应,这表明电动汽车专业采用正在取得进展,但尚未大规模取代内燃机。

预计电力领域在预测期内将以 11.3% 的复合年增长率增长。

按毛重

中型车辆通过平衡有效载荷和效率占据主导地位

根据总价值重量,市场分为轻型、中型和重型。

中型车辆占据主导地位,因为它们在有效负载能力、机动性和运营成本之间提供了最佳平衡。它们广泛用于公用事业维护、卫生和应急响应应用。它们的多功能性使它们成为公共和私人车队运营商的首选。

- 例如,2025 年 2 月,Mack Trucks 重点展示了其 MD 电动斗式卡车,该卡车基于 6/7 级中型底盘和特雷克斯设备打造,强化了中型平台在公用事业专业应用中的作用。

中型细分市场预计在预测期内复合年增长率为 7.3%。

专用车市场区域展望

按地区划分,特种车辆市场分为北美、欧洲、亚太地区和世界其他地区。

北美

North America Specialty Vehicle Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美在 2025 年占据主导地位,价值 353.1 亿美元,在 2024 年也保持领先地位,价值 337.5 亿美元。由于在公共安全、公用事业基础设施和车队现代化方面的大力投资,北美在市场上占据主导地位。高替代率、严格的安全法规和先进的制造能力支撑着地区领先地位。在持续需求的推动下,美国仍处于核心地位消防车车队和紧急车辆。

- 例如,2024 年 4 月,Oracle 扩展了其美国 TMS 功能以支持实时物流编排。

美国专用车市场

基于北美的强劲贡献以及美国在该地区的主导地位,分析得出美国市场规模约为303.7亿美元,约占市场的32.0%。

亚太地区

预计亚太地区未来几年的增长率将达到 6.6%,是所有地区中最高的,到 2026 年估值将达到 273.2 亿美元。由于城市化、基础设施发展和物流网络不断扩大,亚太地区的市场预计将快速增长。各国政府正在增加对市政和公用事业车队的投资,而制造本地化则支持增长。

中国专用车市场

中国的特种车辆市场预计将成为全球最大的特种车辆市场之一,预计到 2025 年收入约为 107.6 亿美元,约占市场的 11.3%。

印度专用车市场

预计2025年印度特种车市场规模约为41亿美元,约占市场收入的4.3%。

欧洲

预计2026年欧洲将达到255.3亿美元,稳居第二大市场地区的地位。排放法规、卫生现代化和电动平台的采用推动了欧洲的增长。市政和公用事业应用仍然是区域扩张的关键贡献者。

德国专用车市场

预计到2025年,德国特种车辆市场规模将达到58亿美元左右,约占全球收入的6.1%。

英国特种车辆市场

2025年英国特种车辆市场预计约为43.5亿美元,约占全球收入的4.6%。

世界其他地区

世界其他地区的增长受到基础设施发展、卫生项目和公用事业扩张的支持,特别是在新兴经济体。

竞争格局

主要行业参与者

战略创新塑造特种车竞争格局

特种车辆市场竞争格局的特点是全球制造商和区域专业厂商在定制能力、产品可靠性和长期服务支持方面展开竞争。市场参与者专注于提供针对公共安全、公用事业运营、市政服务和工业物流量身定制的特定应用解决方案。

制造商采取的关键战略包括产品组合多元化、模块化车辆平台的扩展以及对先进安全和数字系统的投资。公司还优先考虑维护合同和车队管理解决方案等生命周期服务,以增强客户保留率。电动特种车辆的集成已成为一个差异化因素,特别是在排放法规严格的地区。

合并、收购和战略合作经常被用来增强制造能力和扩大地理范围。许多主要参与者组织也在增加本地化生产,以更好地满足北美和亚太地区的区域需求。

- 例如,2024 年 1 月,奥什科什公司宣布扩大职业和专业平台电动汽车开发,强化其对零排放车队解决方案的承诺。

主要特种车辆公司名单简介

- 奥什科什公司(我们。)

- 瑞威集团(我们。)

- 罗森鲍尔国际(奥地利)

- 戴姆勒卡车公司(德国)

- 沃尔沃集团(瑞典)

- 依维柯集团(意大利)

- 佩卡公司(美国)

- 塔塔汽车(印度)

- 现代汽车公司(韩国)

- 五十铃汽车(日本)

主要行业发展

- 2025 年 12 月:Pierce Manufacturing 宣布其威斯康星州阿普尔顿工厂的重大设施改进和技术集成,作为 1.5 亿美元制造投资的一部分。此次升级旨在扩大产能并提高吞吐量,以缩短消防设备的交付周期。

- 2025 年 10 月:沃尔沃卡车强调其扩展电动垃圾车废物管理系列,将电气化定位为非常适合启停、短途市政收集。随着城市车队的采用加速,该公司强调安静的运行和城市适用性。

- 2025 年 7 月:奥什科什防务公司(奥什科什公司)报告称,根据重型战术车辆系列合同,收到了价值 1.67 亿美元的美国陆军卡车和拖车订单。该公告增强了政府对重型特种车辆和任务车辆的持续采购势头。

- 四月2025 年:沃尔沃卡车宣布向废物管理公司 PreZero 出售 35 辆电动卡车,以支持垃圾和相关城市物流等业务。该交易标志着市政服务和承包商拥有的环卫业务的车队规模电气化不断增长。

- 四月2025 年:Rosenbauer America 宣布向纳瓦霍族消防救援服务部交付/部署其 RTX 电气消防设备。该版本强调了现实世界中积极采用电池-寻求降低排放和现代化响应能力的部门的电力消防平台。

- 2025 年 4 月:REV 消防集团 (REV Group) 宣布将在 FDIC 2025 上展示 14 种消防设备,包括其 Vector 全电动泵车。该公司将这次展示定位为应急特种车辆持续电气化和产品创新的证据。

- 2025 年 2 月:Mack Trucks 宣布推出 Mack MD Electric + Terex Utilities 全电动斗式卡车,进入专业公用事业领域。两家公司将其视为现场服务工作零尾气排放解决方案的里程碑,并在支持版本中注明了有限的可用性时间表。

报告范围

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026 年至 2034 年复合年增长率为 5.4% |

|

单元 |

价值(十亿美元) |

|

分割 |

按车辆类别、应用、制造工艺、所有权、推进力、总价值、重量和地区 |

|

按车辆类别 |

· 应急和公共安全车辆 · 市政环卫车辆 · 多用途及服务车辆 · 特种物流车辆 · 其他的 |

|

按申请 |

· 应急响应和医疗保健 · 市政和环境服务 · 公用事业维护和现场服务 · 专业运输与物流 · 其他的 |

|

按制造工艺 |

· OEM 制造的特种车辆 · 翻新特种车辆 |

|

按所有权 |

· 私人的 · 商业的 |

|

经过推进力 |

· 冰 · 电的 · 其他的 |

|

按毛重 |

· 轻型 · 中型 · 重负 |

|

按地区 |

· 北美(按车辆类别、应用、制造工艺、所有权、推进力、总价值重量和国家/地区) o 美国 o 加拿大 o 墨西哥 · 欧洲(按车辆类别、应用、制造工艺、所有权、推进力、总价值重量和国家/地区) 德国 o 英国 o 法国 o 欧洲其他地区 · 亚太地区(按车辆类别、应用、制造工艺、所有权、推进力、总价值、重量和国家/地区) o 中国 印度 o 日本 o 韩国 o 亚太地区其他地区 · 世界其他地区(按车辆类别、应用、制造工艺、所有权、推进力、总价值重量和国家/地区) |

常见问题

《财富商业洞察》表示,2025 年全球市场价值为 948.4 亿美元,预计到 2034 年将达到 1590.2 亿美元。

2025年市值为353.1亿美元。

预计 2026 年至 2034 年预测期内,市场复合年增长率为 5.9%。

公用事业和服务车辆细分市场在车辆类别方面处于领先地位。

基础设施现代化和公共安全投资正在推动市场。

奥什科什公司、REV 集团、罗森鲍尔国际公司和戴姆勒卡车是市场上的一些顶级参与者。

2025 年,北美将主导市场。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 200

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。