2026-2034年钢渣市场规模、份额和行业分析,按类型(BF-BOF炉渣和炼钢渣)、按应用(建筑、水泥和混凝土、化肥等)以及区域预测

钢渣市场规模及未来展望

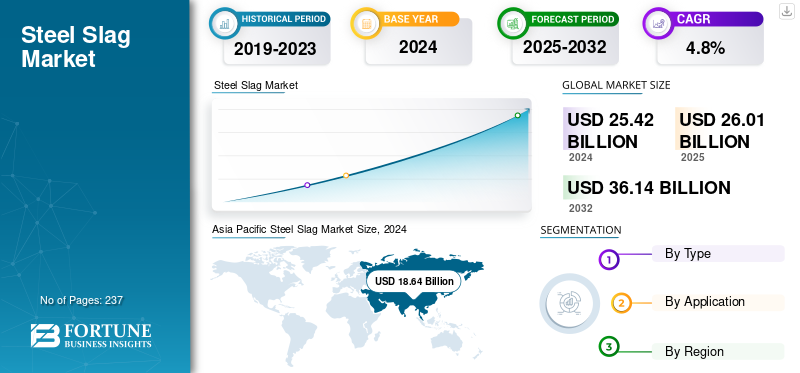

2025年,全球钢渣市场规模为263.2亿美元。预计该市场将从2026年的275.3亿美元增长到2034年的397.9亿美元,预测期内复合年增长率为4.7%。亚太地区在钢渣市场占据主导地位,2025年市场份额为73.32%。

钢渣是炼钢过程中原料中的杂质与氧化剂和熔剂发生反应而形成的副产品。它由多种矿物质组成,由于其高硬度、耐用性和改善混凝土性能的能力,可用作建筑材料。钢铁产量的上升增加了炉渣供应,有助于市场增长。它用于水泥制造,与水混合时强度高且发热低。它具有很强的化学耐受性。这些特性使其成为水泥和建筑行业的最佳选择。然而,市场增长受到炉渣中有害成分的阻碍。有毒添加剂,如镍、铬、锶和镉常存在于炉渣中。这些化合物可能对环境和人类健康有害。

此外,该市场还包括几家主要参与者,其中安赛乐米塔尔、新日铁公司和 JFE 钢铁公司处于领先地位。广泛的产品组合、创新的产品发布和强大的地域扩张支撑了这些公司在全球市场的主导地位。

下载免费样品 了解更多关于本报告的信息。

钢渣市场趋势

循环经济和脱碳是新兴市场趋势

随着建筑业主追求低碳材料,钢渣正在从废物转变为可持续资源,既可作为高性能骨料,又可在加速碳化后作为补充胶凝材料 (SCM)。利用电弧炉(EAF)/碱性氧气炉(BOF)炉渣作为骨料可以通过避开能源密集型采石过程来显着减少对环境的影响。

- 最近针对中层建筑的生命周期评估 (LCA) 研究表明,用钢渣骨料替代天然粗骨料可减少约 69 吨二氧化碳排放,同时仍满足结构性能要求。

总体而言,标准的日益接受、LCA 已证实的环境效益以及 CO2 矿化钢渣 SCM 的开发正在推动市场向使用钢渣基材料减少碳排放并促进工业副产品的循环利用的强劲转变。

市场动态

市场驱动因素

下载免费样品 了解更多关于本报告的信息。

道路建设需求不断增长推动市场增长

鉴于钢渣在高速公路和道路建设中的广泛应用,道路建设是对钢渣市场增长产生重大影响的重要部门。矿渣因其显着的特性而成为该领域的首选,使其成为现代基础设施的重要材料。该产品的突出特性之一是其卓越的承载能力,这使其非常适合用作道路基层和底基层的骨料。矿渣骨料坚固且有弹性的性质确保它们能够承受繁重的交通负荷,从而有助于延长道路的使用寿命和耐用性。

此外,其独特的固有特性,例如耐候性和高碱性,在最大限度地减少有害物质渗入环境中发挥着关键作用。这些特点与人们日益重视的环保建筑实践相吻合,强化了钢渣在道路建设中的应用。倡导可持续基础设施实践的政府法规和标准越来越倾向于将矿渣纳入道路建设项目。一些国家已经认识到与这种材料相关的众多好处,并在其监管框架中纳入了指导方针以促进其使用。

市场限制

钢渣管理和处置可能会影响市场增长

环境限制往往是市场的主要障碍。钢渣是钢铁制造的副产品,含有多种化合物,如果管理不当,可能会危害环境。因此,各国政府和监管机构对钢铁制造过程中产生的炉渣的安全处理、处理和处置制定了严格的规定。

主要挑战之一是需要适当的处置方法。它通常用作道路建设、水泥和混凝土生产中的骨料。然而,使用限制因地区或国家而异,有些地区出于监管考虑而禁止使用。例如,某些地区需要对炉渣进行特殊处理,以防止毒素渗入环境中,从而增加了其在建筑中应用的成本和复杂性。

环境法还重点限制炉渣污染物的排放,其中可能含有重金属和其他有害物质。为了解决这些问题,制造商投资了固化/稳定、洗涤和浸出方法等先进技术。

市场机会

水处理和土地复垦增加产品消耗

该市场为土地复垦和水处理提供了充满希望的机会。钢渣的独特性能使其非常适合这些用途。其高吸附能力使其能够有效净化污染水,因为其大表面积和孔隙率使其能够吸收磷酸盐、二氧化硅、镁、污水中的铁、铝和钙。这使得炉渣对于工业废水和废水处理很有价值。它可以作为人工湿地的过滤介质,微生物利用它作为基质来分解有机物质并通过生物和化学方法去除污染物。

总体而言,市场是由对可持续、具有成本效益的解决方案的需求驱动的,从而在水处理和土地复垦方面创造了潜力。通过利用其吸附和土壤改良特性,行业和政府可以解决环境问题、提高资源效率并促进可持续发展。

市场挑战

异质性和质量控制挑战阻碍市场增长

钢渣的化学成分和相组成表现出显着的变化,具体取决于熔炉类型、操作实践以及所用废料或原料的性质。 This variability renders performance unpredictable without meticulous processing and quality control measures.炉渣的定期取样和分析是 EAF 设施的标准程序,用于监测 CaO-MgO-FeO-SiO2 系统内的关键氧化物,并将 MgO/CaO 比率保持在安全参数范围内。 However, these procedures incur additional testing costs and introduce variability risks. Elevated levels of free lime (f-CaO) and free MgO can lead to detrimental expansion after placement. Consequently, producers are required to crush, screen, and subsequently weather or age stockpiles.在英国,许多工厂将料堆保留至少大约三个月,并且只有在根据 EN 1744-1 进行成功的扩展测试后才释放材料,这可能会导致吞吐量下降。

- 炉渣还含有夹带的金属铁,通常约为 10 至 40 重量%,必须通过磁选去除金属铁以满足骨料规格,从而引入额外的质量控制步骤。

细分分析

按类型

由于土木工程应用中的高使用率,高炉转炉炉渣领域主导了市场

根据类型,市场分为高炉-转炉炉渣和炼钢炉渣。

到2025年,高炉-转炉钢渣部分将占据钢渣市场的主要份额,因为综合高炉-转炉工艺路线仍然是全球钢铁生产的主要方法,特别是在中国、日本、韩国、德国、巴西和其他主要钢铁生产国。该部门受益于转炉粗钢生产中大量、持续的炉渣生成。由于其硬度、耐用性和适合作为天然骨料的替代品,BF-BOF 矿渣主要用于土木工程应用,包括道路建设、混凝土骨料、路堤和沥青混合料。尽管如此,鉴于高炉转炉炼钢是一种成熟的工业流程,并面临着脱碳举措以及逐步过渡到基于废钢和直接还原电炉炼钢方法的长期挑战,因此相对于电炉炉渣而言,该细分市场的增长较为温和。此外,在整个分析期间,该细分市场的复合年增长率预计为 4.6%。

炼钢渣领域,包括电炉渣、钢包渣、感应炉渣、AOD/VOD渣和其他二次精炼渣,增长最快。这一增长得益于电炉钢产量的增加、废钢利用率的提高、直接还原铁电炉路线在中东、印度、欧洲和北美等地区的扩展,以及二次炼钢副产品的更多使用。电弧炉和精炼矿渣正逐渐用于建筑骨料、道路基层材料、水泥化合物、土壤稳定和冶金回收应用。此外,预计该细分市场在预测期内的复合年增长率将达到 4.8%。

按申请

了解我们的报告如何帮助优化您的业务, 与分析师交流

由于建筑行业需求不断增长,水泥和混凝土行业将以最快的复合年增长率增长

根据应用,市场分为建筑、水泥和混凝土、肥料等。

预计水泥和混凝土领域在分析期间将经历最快的增长。由于这些产品具有高拉伸强度、耐水性、硬度以及与一系列材料的化学相容性等特性,建筑材料行业对这些产品的需求不断增长,正在推动该细分市场的增长。此外,在分析期间,该细分市场预计将以 5.3% 的复合年增长率增长。

建筑领域在市场中占据主导地位,需求主要是由于建筑行业中用于稳定土壤和砌筑砂浆中钢渣用量的增加所推动的。随着采石场许可变得越来越严格和开采成本不断上升,加工矿渣在每个功能性能的基础上提供了更具成本效益的解决方案,从而提高了公共项目的投标竞争力并加速其采用。此外,预计该细分市场在预测期内将以 4.7% 的复合年增长率增长。

钢渣市场区域展望

按地域划分,市场分为北美、欧洲、亚太地区、拉丁美洲、中东和非洲。

亚太地区

[PnreIgPYM]

In 2024, the Asia Pacific region held the largest market share with a value of USD 18.64 billion and maintained its leadership in 2025, recording a market value of USD 19.30 billion.亚太地区是多个发展中经济体的所在地,其中包括中国和印度等主要经济体。 These countries have a significant untapped economic growth potential likely to be realized during the forecast period as they progress in their economic expansion, growing urbanization, and a boost in construction activities to support the product demand in the region.

中国钢渣市场

到2026年,中国市场估值预计将达到145.2亿美元。中国是亚太地区最大的矿渣消费国和生产国。这种主导地位可归因于中国生产大量钢渣,因为它是世界上最大的钢铁生产国。该国的矿渣利用是一个成熟的市场,特别是在水泥和混凝土市场。它在中国经常用作附加胶凝材料,有助于制造矿渣水泥。它有多种用途,包括稳定和修建道路。

了解我们的报告如何帮助优化您的业务, 与分析师交流

日本钢渣市场

预计2026年日本市场规模约为12.4亿美元,约占全球收入的4.5%。

印度钢渣市场

预计到 2026 年,印度市场规模约为 21.8 亿美元,约占全球收入的 7.9%。

欧洲

预计欧洲市场在未来几年将出现大幅增长。在预测期内,该地区预计将以 4.3% 的复合年增长率增长,到 2026 年市场估值将达到 37.2 亿美元。在欧洲,对该产品的高需求与基础设施和工业发展的快速增长有关。大量产生的矿渣用于道路建设项目。同样,电弧炉矿渣具有高稳定性、耐久性和摩擦特性,使其适合作为整个价值链中沥青开发的道碴。

英国钢渣市场

预计到 2026 年,英国市场规模将达到约 0.6 亿美元,约占全球收入的 0.2%。

德国钢渣市场

预计到 2026 年,德国市场规模约为 8.3 亿美元,约占全球收入的 3.0%。

北美

在北美,美国和加拿大是主要贡献者。水泥和混凝土行业的快速扩张推动了区域市场的增长。在美国,建筑业贡献了 GDP 的 4%,住宅和商业领域对建筑产品的需求都在增加。因此,它增加了国内主要最终用途行业对矿渣的需求,从而推动了该地区的市场。

美国钢渣市场

鉴于美国在该地区的主导地位,预计 2026 年美国市场规模将达到 12 亿美元左右,约占全球销售额的 4.4%。

拉丁美洲、中东和非洲

拉丁美洲是城市化和技术进步迅速发展的地区之一。贝卡尔特和安赛乐米塔尔等重要钢铁制造商预计将推动该地区的产品增长。由于其综合炼钢基础设施,巴西仍然是主要贡献者。与此同时,由于其以电弧炉为基础的钢铁生产及其与北美建筑和制造业需求的联系,墨西哥表现出了更大的增长潜力。在中东和非洲,由于直接还原电炉钢产量扩大、基础设施发展以及建筑应用中矿渣的更多利用,海湾合作委员会国家和其他中东生产商的需求不断增长。然而,在各个发展中市场,增长受到炉渣处理能力有限、监管接受程度不一致、物流挑战以及增值炉渣应用采用率低等因素的限制。预计到2026年拉丁美洲市场将达到7.9亿美元。

海湾合作委员会钢渣市场

海湾合作委员会市场预计到2026年将达到2.6亿美元,约占全球收入的0.9%。

竞争格局

主要行业参与者

领先钢铁生产商加强炉渣定价,从建筑需求中获取价值

全球市场在生产层面保持适度整合,因为矿渣供应量与主要钢铁生产商的粗钢产量密切相关。安赛乐米塔尔、新日本制铁、浦项制铁、塔塔钢铁、JFE 钢铁、神户制钢、美国钢铁公司和奥钢联股份公司等公司因其大型高炉转炉和电弧炉炼钢业务而占据强势地位。这些公司产生了大量的转炉渣、电炉渣、钢包渣和其他炼钢副产品,从而支持了它们作为炉渣加工商、骨料生产商、水泥公司、道路承包商和基础设施开发商的主要供应商的角色。

市场竞争主要受到区域因素的影响,如可用性、加工能力、产品质量、物流范围和最终用途认证,而不是全球矿渣贸易。由于钢渣是一种致密、低价值的散装材料,位于道路建设、水泥制造、骨料市场和产业集群等基础设施项目附近的供应商具有明显的竞争优势。拥有预先建立的炉渣老化、金属回收、破碎、筛分、浸出控制和分级系统的公司更有能力提供经过认证的炉渣产品,用于建筑、路基、沥青、水泥和混凝土以及土壤改良应用。

主要钢铁制造商越来越重视副产品增值和循环经济战略,以提高炉渣利用率并减少对垃圾填埋场的依赖。日本、欧洲、美国和中国等成熟市场的炉渣利用率很高,从而鼓励生产商超越基本处理方法并开发更高价值的应用。具体而言,与水泥生产商、建筑材料公司和道路基础设施机构的合作对于推进矿渣产品的商业化至关重要。因此,竞争优势取决于将钢渣从低价值副产品转化为经过认证、质量稳定、最终使用性能可靠的回收材料的能力。

主要钢渣公司名单简介

- 安赛乐米塔尔(卢森堡)

- 新日铁公司(日本)

- 美国钢铁公司(美国)

- JFE 钢铁公司(日本)

- 塔塔钢铁公司(印度)

- 浦项制铁(韩国)

- 奥钢联集团(奥地利)

- 蒂森克虏伯钢铁欧洲公司(德国)

- 擎天柱钢铁(美国)

- 神户制钢所有限公司(日本)

主要行业发展

- 2025 年 7 月:安赛乐米塔尔新日铁印度公司 (AM/NS India) 获得了印度中央道路研究所 (CSIR-CRRI) 开发的新型“钢渣增值”技术的首个许可证。该技术使该公司能够将这些炉渣加工成骨料,用于古吉拉特邦哈兹拉旗舰工厂的道路建设。

- 2023 年 2 月:新日铁公司宣布与 Elk Valley Resources Ltd. (EVR) 达成协议,间接收购后者最多 10% 的普通股、优先股和特许权使用费。

- 2022 年 7 月:蒂森克虏伯钢铁公司宣布计划与英国石油公司合作此次战略合作的目的是使钢铁生产脱碳,因为蒂森克虏伯钢铁公司的二氧化碳排放量占德国的 2.5%。该公司和 BP p.l.c.正计划更换燃煤高炉,生产绿色钢铁及产品。

- 2022 年 3 月:安赛乐米塔尔收购了苏格兰回收企业 John Lawrie Metals Ltd.,作为该公司增加废钢使用以减少炼钢过程中二氧化碳排放量战略的一部分。

报告范围

全球市场分析提供了对报告中包含的所有细分市场的市场规模和预测的深入研究。它包括有关预测期内预计推动市场发展的市场动态和趋势的详细信息。它提供有关技术进步、新产品发布、关键行业发展、合作伙伴关系、兼并和收购的信息。市场研究报告还包含详细的竞争格局,包括市场份额和主要参与者概况的信息。

定制请求 获取广泛的市场洞察。

报告范围和细分

| 属性 | 细节 |

| 学习期限 | 2021-2034 |

| 基准年 | 2025年 |

| 预计年份 | 2026年 |

| 预测期 | 2026-2034 |

| 历史时期 | 2021-2024 |

| 增长率 | 2026 年至 2034 年复合年增长率为 4.7% |

| 单元 | 价值(十亿美元)和数量(千吨) |

| 分割 | 按类型、应用和地区 |

| 按类型 |

|

| 按申请 |

|

| 按地区 |

|

常见问题

《财富商业洞察》表示,2025 年全球市场规模为 263.2 亿美元,预计到 2034 年将达到 397.9 亿美元。

预计在 2026 年至 2034 年的预测期内,该市场将以 4.7% 的复合年增长率稳定增长。

建筑应用领域主导着市场。

建筑应用领域主导着市场。

建筑业的持续增长是推动市场的关键因素。

与我们的专家联系 与专家交谈

- 2021-2034

- 2024

- 2021-2024

- 240