钢制电线杆市场规模、份额和行业分析,按杆尺寸(40 英尺以下、40 英尺至 70 英尺和 70 英尺以上)、应用(输电线路、配电线路、电信等)以及区域预测,2026-2034 年

主要市场见解

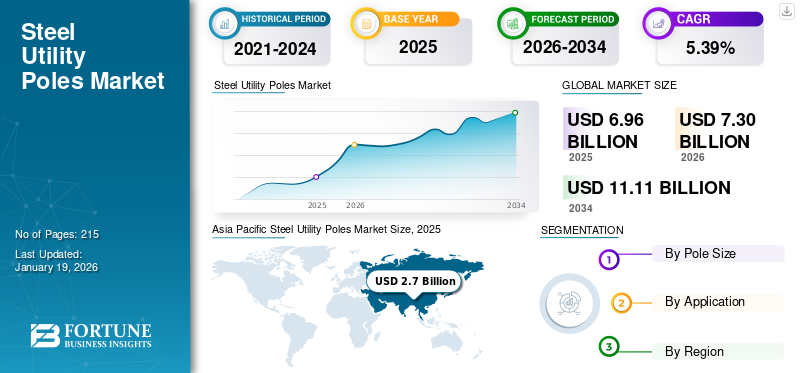

2025年,全球钢制电线杆市场规模为69.6亿美元,预计将从2026年的73亿美元增长到2034年的111.1亿美元,预测期内复合年增长率为5.39%。 2025 年,亚太地区以 387.8 亿美元的份额主导钢电线杆市场。

钢电线杆是用于支撑电话线、电线和其他地面公用设施的钢结构。由于对现代化电网基础设施的投资不断增加以及对强大可靠的输电网络的需求不断增长,钢电线杆市场正在扩大。

法尔曼 (Valmont) 是该市场的领先者。它为不同的公用事业提供各种钢杆解决方案,是工程支撑结构的世界领先者。

下载免费样品 了解更多关于本报告的信息。

市场动态

市场驱动因素

提高电网可靠性和弹性以确保电力安全供应正在促进钢杆的采用

老化的基础设施和不断增长的电力需求,特别是由于电动汽车和可再生能源的普及,使得有必要用更坚固、更有弹性的替代品来取代老化的木杆。寻求更新和扩展输配电网络的公用事业公司经常使用钢杆,因为钢杆具有非凡的强度、较长的使用寿命以及对害虫、野火和风暴等环境因素的抵抗力。这一需求还受到政府旨在提高电网可靠性和弹性的举措和投资的推动,以确保持续和安全的电力供应。因此,电网现代化推动了对电力的需求电线杆。

- 作为其地下战略计划的一部分,Dominion Energy Virginia 于 2024 年 6 月,即大西洋风暴季节到来之前,完成了埋藏 2,000 英里的电力线上方的土地。该项目始于 2014 年,目标是在受灾最严重的地区埋设电线,以减少风暴造成的停电并加快恢复时间。

市场限制

高初始成本的激增预计将阻碍市场增长

钢质电线杆的前期成本比木材或木材更贵合成的同行,这可能是一个主要障碍,特别是对于规模较小的公用事业公司或预算紧张的地区。从长远来看,钢杆的维护和更换成本较低,但初始资本支出可能令人望而却步,特别是在预算有限的情况下。

市场机会

增加对电网基础设施的投资正在推动电线杆的需求

由于智能电网技术的日益普及,钢质电线杆拥有巨大的市场机会。智能电网需要容纳复杂传感器、通信设备和其他智能设备的基础设施。这些技术可以包含在钢杆设计中,为实现智能电网功能提供坚固可靠的框架。电线杆行业对智能电网和物联网 (IoT) 的采用和投资不断增加,推动了对能够处理这些尖端系统的电线杆的需求。

- 2021 年 3 月,作为其高级计量基础设施 (AMI)联合爱迪生公司 (Con Edison) 在与 Itron 合作的项目中,在纽约的整个服务区域部署了 400 万个智能燃气模块和电表。

钢制电线杆市场趋势

传感器与先进技术的集成是最新趋势之一

钢质电线杆通过促进实时监控来提高电网可靠性,这是该行业的最新趋势之一,也推动了配电行业的进步。钢电线杆中集成的传感器可监控其电气特性、环境或天气变化以及结构的健全性,从而实现主动维护和有效的能源管理。随着弹性基础设施和技术的发展,众多制造商采用的这一进步正在提高运营效率。智能电网。

- 为了发现维护问题,Ameren 在 2019 年和 2020 年测试了电线杆传感器。作为新建微电网项目的一部分,它测试了将输电杆连接到互联网的传感器。尽管降低维护成本和加快维修响应时间是近期目标,但智能杆最终可能有助于电网整合分布式能源。

下载免费样品 了解更多关于本报告的信息。

细分分析

按杆尺寸

40 英尺到 70 英尺之间是主导部分,因为它可以满足广泛的配电线路需求

根据灯杆尺寸,市场分为 40 英尺以下、40 英尺至 70 英尺之间以及 70 英尺以上。

40 英尺到 70 英尺之间的段占据市场主导地位,因为该站点可满足广泛的配电线路需求,在成本效益与典型住宅和商业电力输送的足够间隙和结构支持之间取得平衡。

人口稠密的城市地区以及街道照明和低压配电等特殊应用对较短电线杆的需求不断增长,推动了 40 英尺以下电线杆尺寸细分市场的增长。

对于 70 英尺以上杆尺寸的细分市场,该细分市场的增长是由高压输电基础设施投资的增加以及在具有挑战性的地形中更大离地间隙的需求推动的。

按申请

配电线路是最大的应用领域,因为这些线路占电线杆电力基础设施的大部分

根据应用,市场分为输电、配电、电信,以及其他。

最大的应用领域是配电线路,因为它们构成了向最终客户供电所需的大部分电线杆基础设施。这些线路遍布城市和农村地区,需要定期扩建和改进。

长距离传输电力的需求推动了输电行业的增长,这需要坚固而高大的钢杆结构,以及可再生能源的增加。

钢质电线杆市场区域展望

按地区划分,市场分为北美、欧洲、亚太地区、拉丁美洲、中东和非洲。由于政府对电网现代化和抗灾基础设施发展的大规模投资,亚太地区在市场上占据主导地位。

北美

Asia Pacific Steel Utility Poles Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2025年,北美地区占据全球市场29.00%的份额,收入达20.2亿美元,预计2026年将达到21.2亿美元。北美市场各地基础设施老化,带动了钢质电线杆更换的需求。投资还有助于可再生能源整合和电网现代化的增长。为了抵御极端天气,重点是持久、可靠且日益环保的杆解决方案。

- 2023 年 10 月,美国能源部宣布拨款 35 亿美元来增强电网的弹性,这笔资金旨在帮助电网实现现代化,这可能会导致对钢质电线杆的需求增加。

欧洲

欧洲在全球市场上保持着强劲的地位,2025年达到8.2亿美元,占11.71%的份额,预计2026年将达到8.4亿美元。由于需要可靠的传输基础设施来输送海上风电场和太阳能园区的电力,因此钢杆的需求一直很大。该地区对环保解决方案的重视以及对可持续钢铁生产方法的偏好也影响了市场。

- 2022年7月,欧盟公布REPowerEU计划,以加快向清洁能源转型。该计划要求对电网基础设施进行大量投资,以促进电力的增长可再生能源来源。

亚太地区

2025年,亚太地区创造了27亿美元,占全球市场收入的38.78%,预计到2026年将增长至28.7亿美元。在亚太地区,由于政府投资以及城市化、工业化和电气化举措的扩建项目不断增加,市场正在不断扩大,特别是在印度和东南亚等发展中国家。大规模基础设施建设和电力系统向发展中地区的扩张是导致钢电线杆需求不断增长的其他因素。

- 2025 年 3 月,印度联邦电力部长宣布,到 2032 年,印度计划安装 1274 GVA 的变电容量和约 19.1 万电路公里的输电线路。该计划于 2024 年 10 月公布。根据 2003 年《电力法》第 3 节的规定,中央电力局 (CEA) 根据国家电力政策起草国家电力计划。

拉美

拉丁美洲市场2025年创造8.8亿美元,占全球市场格局的12.64%,预计2026年将达到9.1亿美元。不断增长的电气化项目和提高电网弹性的举措推动拉美钢电线杆市场的增长。为了促进经济增长并为农村地区提供电力,该地区的一些国家正在投资输配电基础设施。

中东和非洲

2025年中东和非洲市场规模为5.5亿美元,占全球市场份额的7.86%,预计2026年将达到5.6亿美元。在中东和非洲,由于工业和人口的快速城市化,需要新的电力基础设施,特别是在城市地区。 2023 年 11 月,国营沙特电力公司 (SEC) 与马什雷克银行、科威特金融局、迪拜伊斯兰银行 PJSC 和沙特国家银行等四家重要区域银行签署了 30 亿美元的国际银团信贷安排。这些投资用于向用户提供电力服务并增强公司的受监管资产基础。

竞争格局

主要行业参与者

市场竞争适中,特点是既有全球知名企业,也有区域制造商

全球市场主要集中在 Valmont、RS Technologies 和 El Sewedy Electric Company 等公司,它们占据了重要的钢制电线杆市场份额。

瓦尔蒙特广泛的全球制造业务和广泛的工程支撑结构使其能够满足不同杆尺寸和地理区域的许多客户需求。通过提供尖端的个性化解决方案,他们的研发支出进一步巩固了他们的地位。

RS Technologies 以其具有卓越机械和电气品质的结构而闻名。他们的尖端产品越来越受欢迎,特别是在容易受到极端天气和环境影响的地区,使他们成为市场上强大的竞争对手。 RS Technologies 是电线杆行业钢质电线杆的主要供应商。

此外,新日铁公司、塔塔钢铁公司和斯基珀有限公司也是市场上的其他主要参与者。专注于产品创新、战略合作伙伴关系和地域扩张是领先企业的一些主要战略。

关键清单 钢制电线杆公司简介

- 瓦尔蒙特工业公司(我们。)

- 新日铁公司。 (日本)

- KEC 国际有限公司(印度)

- RS 技术公司(加拿大)

- El Sewedy 电气公司(埃及)

- 斯基珀有限公司(印度)

- Hill & Smith Holdings Plc(英国)

- 斯特拉琼斯公司(加拿大)

- 福克斯欧洲有限公司(德国)

- Strongwell 公司(美国)

- TransRail有限公司(印度)

主要行业发展

- 2025年5月-Stella-Jones Inc. 宣布完成收购 Locweld Inc. 的交易,该公司是一家著名的钢杆和网格输电塔设计商和制造商。通过此次收购,Stella-Jones 现在可以进入价值约 50 亿美元的钢传输结构行业,这将增强其现有的电线杆业务并呈现新的增长前景。

- 2025年2月- REC 电力开发与咨询公司的 28.9 亿美元 Bhadla-Fatehpur 高压直流输电项目通过基于电价的竞争性招标流程授予阿达尼能源解决方案公司,使其成为第一个授予私营部门的电力项目传输线。

- 2023年8月-RPG 集团旗下的全球基础设施 EPC 巨头 KEC International Ltd. 在多个业务领域获得了价值 1,354 万美元的新订单。该公司获得了非洲、印度和美洲输配电项目的订单。 其中包括一家领先的私人开发商在印度的 400/220 kV AIS 变电站订单;印度可再生能源发电领域知名 PSU 子公司的 400 kV 输电线路和 GIS 变电站订单;由子公司 SAE Towers 提供美洲的杆、塔和硬件供应;以及非洲铁塔的供应。

- 2023 年 7 月 -VMI 直播了位于印第安纳州布里斯托尔的混凝土电线杆制造工厂的开业仪式。该公司通过大规模制造公用事业输电和配电杆并降低温室气体排放,实现了行业第一。这是通过减少水泥的使用来实现的,水泥被认为是全球二氧化碳排放的重要贡献者。

- 2021 年 2 月 -埃及国家军事生产管理局和 El-Sewedy Electric 签署了一份谅解备忘录,将建立一家工厂,生产配电盘和灯杆,以及扩建和安装电网。该工厂将建在该国军事生产部下属的一家公司内,作为其与不同的本地和国际公司整合计划的一部分。

报告范围

全球钢电线杆市场分析提供了报告中包含的所有细分市场的市场规模和预测。它包含预计在预测期内推动电线杆需求的市场动态和市场趋势的详细信息。它提供了有关主要地区/国家咬合不正流行情况、主要行业发展、新产品发布以及合作伙伴关系、并购详细信息的信息。该报告涵盖了详细的竞争格局,包括市场份额和主要参与者概况的信息。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026-2034 年复合年增长率为 5.39% |

|

单元 |

价值(十亿美元) |

|

分割 |

按杆尺寸

|

|

按申请

|

|

|

按地区

|

常见问题

《财富商业洞察》表示,2025 年全球市场价值为 69.6 亿美元,预计到 2034 年将达到 111.1 亿美元。

2025年,市值将达到27亿美元。

预计该市场在预测期内的复合年增长率为 5.39%。

按应用来看,分销领域引领市场。

推动市场的关键因素是电网现代化和扩张。

Valmont Industries, Inc.、新日铁公司和 RS Technologies, Inc. 是市场上的顶级参与者。

2025 年,亚太地区将主导市场。

智能电网基础设施的发展预计将有利于产品的采用。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 215

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。

相关报道