苯乙烯丁二烯橡胶市场规模、份额和行业分析,按类型(乳液 SBR (ESBR)、溶液 SBR (SSBR) 等)、按应用(轮胎、鞋类、聚合物改性、粘合剂等)以及区域预测,2026-2034 年

主要市场见解

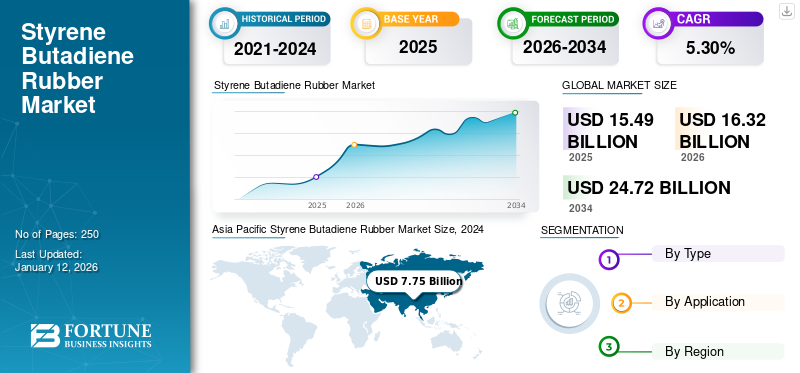

2025年全球丁苯橡胶市场规模为154.9亿美元,预计将从2026年的163.2亿美元增长到2034年的247.2亿美元,预测期内复合年增长率为5.30%。亚太地区在丁苯橡胶市场占据主导地位,到2025年市场份额将达到53%。

苯乙烯丁二烯橡胶(SBR)是一种由苯乙烯和丁二烯聚合而成的合成橡胶,是增长最快的橡胶类型之一橡皮在市场上。与天然橡胶相比,轮胎制造中的强劲产品需求因其优异的耐磨性、耐用性和成本效益而推动了市场。丁苯橡胶越来越多地用于鞋类、传送带、工业软管和粘合剂,进一步推动了市场增长。此外,溶液聚合等技术进步和环保 SBR 牌号的开发正在提高产品的性能和可持续性。 Reliance Industries Limited、LG Chem.、Vizag Chemicals、Arlanxeo 和 Zeon Corporation

是市场上的几个主要参与者。

- 印度政府化学品和化肥部表示,印度丁苯橡胶装机容量从2018-19年的49.2万吨增至2022-23年的57万吨,这段时期的复合年增长率为3.7%。

下载免费样品 了解更多关于本报告的信息。

丁苯橡胶市场要点

- 2025年市场规模:154.9亿美元

- 2026年市场规模:163.2亿美元

- 2034 年预测市场规模:247.2 亿美元

- 复合年增长率:2026-2034 年 5.30%

- 2025年,亚太地区以53.00%的份额主导丁苯橡胶市场。

- 由于汽车产量和轮胎需求的增加,轮胎领域主导了全球市场。

- 由于对节能轮胎的需求,解决方案丁苯橡胶 (SSBR) 领域正在出现增长。

北美

2025年,北美地区将占据17.00%的份额,价值26.5亿美元。

亚太地区

2025年,亚太地区占据53.00%的份额,价值82.3亿美元。

欧洲

2025年欧洲占25.00%份额,价值38.2亿美元。

我们。

由于对高性能轮胎和汽车零部件的需求不断增长,预计美国市场将出现增长。

日本

预计日本市场将在先进汽车制造和可持续轮胎应用的支持下实现增长。

阅读更多

丁苯橡胶市场趋势

向可持续和高性能材料的转变正在推动市场

在日益严格的环境法规和对节能、耐用轮胎的需求的推动下,市场正在向可持续和高性能橡胶材料转变。制造商专注于生产生物基和溶液丁苯橡胶提供改进的滚动阻力、增强的湿地抓地力和更低的碳排放的变体。这一趋势主要在汽车和鞋类行业尤为突出,性能、安全性和可持续性正在成为关键的购买因素。

市场动态

市场驱动因素

汽车和轮胎行业不断扩张,推动产品需求

汽车工业的快速扩张正在推动轮胎生产中 SBR 的使用量大幅增加。随着全球汽车制造和保有量的增加,对耐用、高性能和经济高效的轮胎的需求不断增加,直接推动了对这些产品的需求。此外,汽车行业的技术创新,包括开发电动和节能汽车,推动了对采用溶液聚合 SBR 牌号制造的特种轮胎的需求。因此,不断增长的汽车工业预计将持续推动轮胎生产的产品消耗。

- 据重工业部称,2023-24 年印度汽车工业生产了约 2800 万辆汽车。汽车产量的增长直接增加了轮胎需求,从而增加了丁苯橡胶的消费量。

市场限制

原材料价格持续波动限制市场增长

丁二烯、苯乙烯和石油原料等原材料价格的变化可能会显着影响 SBR 制造商的利润率和生产成本。这些材料价格的上涨会提高生产成本,对盈利能力产生负面影响。许多公司正在考虑替代方案,例如生物基丁二烯和具有成本效益的制造技术,以减轻这些风险。因此,原材料价格的波动可能会限制预测期内市场的增长。

市场机会

越来越多地利用可持续实践和技术进步来创造市场机会

由于各行业越来越重视可持续实践和技术创新,对丁苯橡胶的需求必将增加。可持续举措,包括使用可再生原料、开发环保替代品和回收技术,正在减少丁苯橡胶生产的环境足迹。此外,聚合物科学的创新,例如先进聚合物共混物的开发、纳米级增强和新的交联技术,正在提高产品的性能和可持续性。随着汽车、鞋类和粘合剂越来越多地采用丁苯橡胶(SBR)以其优越的性能,这些技术和可持续发展趋势预计将在预测期内推动丁苯橡胶市场的增长。

- 根据印度政府2019年国家橡胶政策,合成橡胶(SR)预计到2025年,印度的SR产量将达到120万吨。SBR和PBR(聚丁二烯橡胶)分别占该国SR产量的63%和34%。这表明在行业可持续实践和技术进步的推动下,需求显着增加。

市场挑战

性能限制和严格的环境法规给市场增长带来挑战

丁苯橡胶虽然应用广泛,但在某些应用中面临性能限制,例如低温柔韧性和耐磨性,这可能会限制其在特定行业的使用。此外,可持续制造实践和实施环境法规的压力越来越大,特别是与减少碳排放和危险化学品使用有关的压力,要求生产商投资于清洁生产方法和环保替代品。这种监管压力,加上替代材料日益激烈的竞争,正在推动制造商创新并提高其产品的性能和可持续性。

下载免费样品 了解更多关于本报告的信息。

细分分析

按类型

乳液 SBR 因其在通用应用中的使用量增加而引领市场

根据类型,市场分为乳液丁苯橡胶(ESBR)、溶液丁苯橡胶(SSBR)等。

乳胶 SBR (ESBR) 领域由于其在轮胎制造中的使用量增加而占据最大的苯乙烯丁二烯橡胶市场份额,鞋类、粘合剂等通用橡胶制品。其成本效益、易于加工和良好的耐磨性使其成为新兴和发达经济体行业的最佳选择。快速的工业化、汽车产量的增加以及对通用橡胶产品的持续需求推动了细分市场的增长。

另一方面,由于对高性能和节能轮胎的需求不断增长,解决方案丁苯橡胶(SSBR)领域正在扩大。这种类型具有卓越的滚动阻力、更好的湿地抓地力和增强的耐用性,使其成为优质轮胎应用的理想选择。随着全球燃油效率和排放法规越来越严格,轮胎制造商越来越多地采用溶聚丁苯橡胶来满足性能和可持续性标准,进一步推动市场扩张。

按申请

随着汽车产量和排放法规的提高,轮胎领域的产品需求增加

根据应用,市场分为轮胎、鞋类、聚合物改性、粘合剂等。

轮胎领域在市场上占据主导地位。这一激增的推动因素包括全球汽车产量的扩大、轮胎更换周期的增加以及转向采用 SBR 解决方案的节能、低滚动阻力轮胎。此外,新兴经济体对商用车和乘用车的需求不断增长,以及轮胎配方技术的不断进步,继续推动该领域的发展。

在鞋类领域,苯乙烯丁二烯橡胶因其耐用性、缓冲性和成本效益而被广泛使用,使其成为中底、外底和衬垫的首选材料。健康意识生活方式的兴起和运动休闲的流行增加了对性能驱动的运动鞋和休闲鞋的需求。随着城市化程度的不断提高,消费者寻求将风格与功能完美融合的鞋类,这正是 SBR 所提供的品质。

在聚合物改性部分,苯乙烯丁二烯橡胶用于与聚合物共混,例如聚氯乙烯、沥青粘合剂和热塑性塑料,以提高韧性、耐候性和灵活性。其主要用途包括用于铺路的改性沥青、屋顶防水卷材、密封剂和耐用的塑料部件。交通运输和工业建设领域的大型基础设施项目推动了对这些增强型聚合物配方的需求,从而延长了使用寿命并提供卓越的性能。

丁苯橡胶市场区域展望

按地区划分,市场分为亚太地区、欧洲、北美、拉丁美洲、中东和非洲。

亚太地区

Asia Pacific Styrene Butadiene Rubber Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2025年,亚太地区的市场规模为82.3亿美元,占全球市场份额的53.00%,在工业快速增长、汽车制造规模扩大以及中国、印度和东南亚对高性能轮胎需求不断增长的推动下,预计到2026年将达到87.3亿美元。政府举措支持电动车采用、基础设施发展和工业扩张是产品消费不断增长的主要因素。可支配收入增加、城市化以及汽车、鞋类和建筑行业的外国投资等因素正在加速市场增长。该地区强大的制造基础,在国内外企业的支持下,确保了丁苯橡胶的持续需求。

- 据World's Top Exports统计,2023年中国橡胶轮胎出口额达213亿美元,占全球出口额的21.8%。这反映了其强大的制造基础,增强了该地区对丁苯橡胶的需求。

北美

北美市场在 2025 年创造了 26.5 亿美元,占全球市场格局的 17.00%,预计到 2026 年将达到 27.7 亿美元。汽车行业的扩张和耐用消费品需求的增加推动了北美市场的增长。汽车产量的增加,特别是需要高性能轮胎的电动和混合动力车型,显着增加了产品消耗。此外,市场受益于建筑活动、密封剂和防水材料的增加。环保型 SBR 牌号的进步和不同行业应用的不断增长进一步促进了该地区的市场扩张。

- 根据World's Top Exports的数据,2023年美国汽车出口额为630亿美元,占全球出口额的6.6%。这增加了对丁苯橡胶的需求,丁苯橡胶广泛用于轮胎和汽车零部件。

欧洲

2025 年,欧洲占全球市场的 25.00%,估值为 38.2 亿美元,预计 2026 年将达到 39.8 亿美元。欧洲市场受到严格的环境法规的推动,鼓励各行业使用可持续和低排放材料。该地区强大的汽车行业,尤其是德国、法国和英国的汽车行业,对产品需求做出了巨大贡献,尤其是在轮胎制造领域。电动汽车、绿色出行和基础设施改造的增长进一步提高了轮胎、粘合剂和密封剂。由于重视可持续性和既定的工业需求,欧洲仍然是丁苯橡胶的主要消费国。

- 根据World's Top Exports的数据,2023年德国电动汽车出口额达401亿美元,占全球电动汽车出口的26.6%,反映出其向绿色出行的转变,并提振了该地区市场的需求。

拉美

2025年,拉丁美洲为全球市场贡献了约2.1亿美元,占1.00%的份额,预计2026年将达到2.2亿美元。由于工业活动、基础设施项目的增加和汽车产量的增加,拉丁美洲市场正在见证增长。政府推动当地制造业以及交通和能源领域投资的举措正在增加对轮胎、粘合剂和密封剂等丁苯橡胶产品的需求。

- 根据国际贸易管理局 (ITA) 的数据,墨西哥是美国汽车零部件的主要出口市场,也是全球第四大生产国,每年创汇 1070 亿美元。

中东和非洲

2025年,中东和非洲占据全球市场的4.00%,估值达到5.9亿美元,预计到2026年将增长至6.2亿美元。中东和非洲市场的驱动力是丰富的资源石化海湾合作委员会国家的原料以及区域轮胎制造中心的快速扩张。大型基础设施和工业项目正在推动密封件、垫圈和传送带中对 SBR 基弹性体的需求。

- 据轮胎世界出口公司称,由于乘用车和商用车销量的增长,非洲轮胎市场预计到 2023 年将增长至 75 亿美元。

竞争格局

主要行业参与者

重点企业不断开发和推出新产品,占据市场主导地位

全球丁苯橡胶市场竞争激烈,主要参与者专注于技术进步、并购和扩大产能以提高市场占有率。全球主要公司包括 Reliance Industries Limited、LG Chem.、Vizag Chemicals、Arlanxeo 和 Zeon Corporation。这些公司根据纯度水平、具有成本效益的加工技术、供应链整合和区域主导地位进行竞争,同时投资可持续提取技术以解决环境问题。尽管全球领先企业在发达市场占据主导地位,但区域企业正在新兴经济体积极扩张,加剧了行业竞争。

关键清单 苯乙烯丁二烯橡胶公司简介

- 信实工业有限公司(印度)

- 中国石油天然气股份有限公司 (中国)

- LG化学.(韩国)

- 力高(卡塔尔)

- 南良环球公司(台湾)

- Vizag 化学品(印度)

- 旭化成株式会社(日本)

- 阿朗新科(荷兰)

- 瑞翁株式会社(日本)

- 锦湖石油化学有限公司(韩国)

- 固特异轮胎橡胶公司(美国)

主要行业发展

- 2023 年 8 月: 固特异轮胎橡胶公司与欧宝合作,为欧宝实验概念车开发创新轮胎,凸显了对先进轮胎胶料日益增长的需求。

- 2023 年 5 月:阿朗新科宣布在沙特阿拉伯朱拜勒建设合成橡胶工厂,计划于 2027 年开始运营。此举凸显了全球对包括丁苯橡胶在内的高性能橡胶的需求不断增长。

- 2023 年 5 月:出光兴产、锦湖石化和住友商事株式会社签署了一份谅解备忘录,以开发生物基材料的可持续供应链。此次合作标志着 SBR 朝着可持续创新迈出了重要一步。

- 2022 年 5 月:韩泰轮胎与锦湖石化签署了一份谅解备忘录,以确保优先供应生态解决方案聚合丁苯橡胶,这凸显了市场日益向可持续和环保材料创新转变。

报告范围

全球市场分析提供了报告中包含的所有细分市场的市场规模和预测。它包括有关预测期内预计推动市场发展的市场动态和趋势的详细信息。它提供了有关主要地区/国家咬合不正流行情况、主要行业发展、新产品发布、合作伙伴关系和并购详细信息的信息。该报告涵盖了详细的竞争格局,包括市场份额和主要参与者概况的信息。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026-2034 年复合年增长率为 5.30% |

|

单元 |

价值(十亿美元)和数量(千吨) |

|

分割 |

按类型

|

|

按申请

|

|

|

按地区

|

常见问题

《财富商业洞察》表示,2026 年全球市场价值为 163.2 亿美元,预计到 2034 年将达到 247.2 亿美元。

2025年,市场价值为82.3亿美元。

预计 2026 年至 2034 年预测期内,市场复合年增长率为 5.30%。

乳液 SBR (ESBR) 细分市场按类型领先。

推动市场的关键因素是汽车和轮胎行业的不断扩张。

Reliance Industries Limited、LG Chem.、Vizag Chemicals、ARLANXEO 和 ZEON CORPORATION 是市场上的顶级参与者。

亚太地区占据最大的市场份额。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 250