同步调相机市场规模、份额和行业趋势分析,按冷却类型(风冷、氢冷和水冷)、启动方法(静态变频器、小马电机等)、额定功率(高达 200 MVAR 和 200 MVAR 以上)、应用(公用事业和工业)以及区域预测,2026-2034 年

同步调相机市场规模及趋势

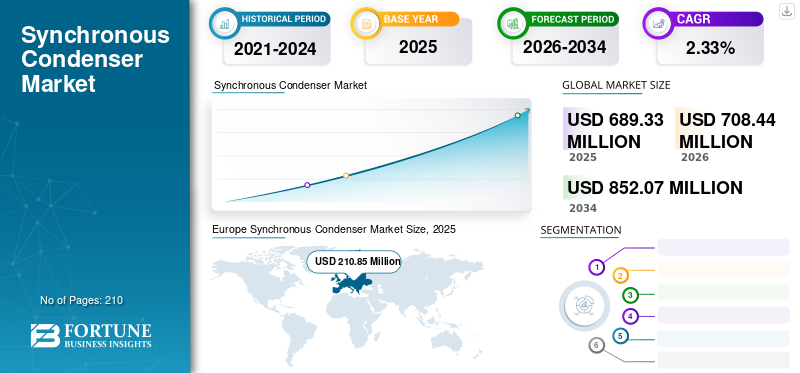

2025年全球同步凝汽器市场规模为6.8933亿美元,预计将从2026年的7.0844亿美元增长到2034年的8.5207亿美元,2026年至2034年复合年增长率为2.33%。欧洲地区在该行业占据主导地位,市场份额为30.59% 2025 年。市场增长由可再生能源采用、电网现代化、公用事业投资和政府支持举措推动。

同步调相机可以定义为直流励磁同步电机,其中轴不与任何东西连接,并且该轴独立旋转。它用于调整理想输电电网的条件。该电容器的磁场由电压调节器控制,以根据需要吸收无功功率以调整电网电压或改善功率因数校正。安装和操作与大型发电机和电动机相同。这些电容器是用于电网功率因数校正的电容器组的替代品。

COVID-19 对全球的影响是前所未有的、令人震惊的,电力行业在疫情期间所有地区都受到了负面影响。疫情发生后,许多国家的政府在全国范围内实施了封锁和限制,严重影响了全球经济。这场大流行扰乱了供应链,推迟了许多项目,并造成了巨大的劳动力短缺。风电等发电厂投资大幅下降。由于 COVID-19 的爆发,缺乏适当的资源,几个即将进行的项目被推迟或关闭。

下载免费样品 了解更多关于本报告的信息。

下载免费样品 了解更多关于本报告的信息。

同步调相机市场要点

- 2025年市场规模:6.8933亿美元

- 2026年市场规模:7.0844亿美元

- 2034年预测市场规模:8.5207亿美元

- 复合年增长率:2026-2034 年 2.33%

- 欧洲在同步调相机市场上占据主导地位,到2025年将占据30.59%的份额。

- 预计到 2026 年,公用事业领域将占 77.35% 的份额。

- 预计到 2026 年,200 MVAR 以上的细分市场将占据 58.51% 的份额。

欧洲

受电网稳定性和电压调节要求的推动,欧洲在 2025 年创造了 2.1085 亿美元的收入,仍然是领先的区域市场。

亚太地区

受公用事业投资增加和工业扩张的支持,亚太地区到 2025 年将达到 1.8423 亿美元。

北美

受益于电厂现代化和电网基础设施升级,北美地区到 2025 年将达到 1.7034 亿美元。

我们。

在电网可靠性和电压调节需求不断增长的推动下,同步调相机市场预计到 2026 年将达到 1.4741 亿美元。

日本

在电力基础设施和可再生能源整合投资不断增长的支持下,同步调相机市场预计到 2026 年将达到 2857 万美元。

阅读更多

同步调相机市场趋势

越来越多地使用高压直流 (HVDC) 系统是市场趋势

同步调相机对于稳定电网、降低滞后功率因数起着至关重要的作用。由于这些冷凝器在电网中的各种优点,因此在高压直流输电系统中得到广泛安装。电容器还用于防止系统短路。这些因素使得此类电容器非常适合在 HVDC 系统中使用。全球 HVDC 系统市场对这些电容器的需求正在迅速增长。

市场驱动因素

政府不断采取举措消除核能和化石燃料发电以推动市场增长

核或化石燃料发电会释放有毒气体,极大地影响环境和人类生活。逐步淘汰煤炭和核电站已成为许多国家政府的首要关切。电力行业对功率校正因子的需求也在增加。全球可再生能源的渗透率也在不断提高。这些冷凝器广泛用于可再生能源发电。可再生能源来源不会危害环境或人类生命。这些电容器调节输电网的条件。这些冷凝器非常适合可再生能源。

政府采取了各种法规来减少煤炭和核电厂的发电量,并与可再生能源相平衡。在全球范围内,各国都致力于实施举措和实践以实现可持续能源目标。例如,截至2022年7月,75个国家同意逐步淘汰煤炭或新建不减量的燃煤电厂,这些电厂占当前燃煤能源产能的20%。其中,近 31 个国家已在国家计划中制定了煤炭淘汰目标并明确了时间表;大部分在欧洲,80%是发达国家。

此外,根据国际能源协会的数据,超过 260 GW 的核电站(占当今核电站总数的 63%)已经使用了 30 多年,并且其初始运营许可证即将到期。尽管不同国家采取了多项延长这些许可证的举措,但预计到 2030 年核电舰队将减少三分之一。这些因素将在预测期内推动同步凝汽器市场的增长。

公用事业需求的增加和不断升级的需求促进了市场增长

现有网络中有许多发电厂正在老化。许多国家的政府已经开始对此类工厂进行升级,甚至用可再生能源取代它们。电力行业对此类电容器的需求也在增加,因为它们易于维护且结构不复杂。电力需求快速增长,电网负荷增加,给配电网带来不必要的压力。然而,使用改进的冷凝器可以帮助确保此类设备的正常运行和高稳定性。这增加了市场上对此类冷凝器的需求。

例如,欧洲国家正在增强对公用事业的投资能力。

尽管资本支出和充满挑战的经济环境,投资仍然增加。公用事业公司集体呼吁欧盟支持并强化到2030年可再生能源占比达到35%的目标。

制约因素

产品初始成本高阻碍市场扩张

同步调光组件的初始成本非常高,并且涉及使用铜和铝等昂贵的原材料。这些电容器还需要大量电力才能连续运行。市场上新型冷凝器的初始成本和此类设备的翻新成本非常高。这些电容器是直流励磁同步电机,因此比其他电容器更昂贵。

同步凝汽器市场细分分析

冷却类型见解

预测期内氢冷细分市场将主导市场

根据冷却类型,市场分为风冷、水冷和氢冷。到2026年,氢冷细分市场可能会以46.94%的份额占据市场主导地位。由于其具有高比热、低密度和高导热率等不同特性,因此需求量很大。这增加了市场对氢冷冷凝器的需求。

预计风冷细分市场在预测期内将出现显着增长。市场上此类冷凝器的需求和采用正在显着增加。

了解我们的报告如何帮助优化您的业务, 与分析师交流

启动方法见解

由于其众多的技术优势,静态变频器领域可能会主导市场。

根据启动方法,市场分为静态变频器、小马变频器等。到2026年,静态变频器细分市场可能会以44.65%的份额占据市场主导地位。静态变频器不受电源电压和负载变化的影响,并且安装成本较低。静态变频器具有低噪声特性,可靠性高。这增加了市场对静态变频器的需求。

预计小马汽车业务将在预测期内实现增长。该电机体积小,主要是感应电机,优选用于以接近同步速度运行转子。由于这些优点,该电机在市场上的需求量很大。

应用洞察

电网基础设施的增加导致公用事业领域主导市场

根据应用,市场分为公用事业和工业。预计到 2026 年,公用事业领域将以 77.35% 的份额占据市场主导地位。这些电容器在公用事业中得到广泛使用,因为它们有助于实现电网可靠性、惯性和稳定性。公用事业领域的投资正在迅速增加,此类冷凝器的安装也在公用事业领域不断增加。公用事业部门非常需要提高电网稳定性和控制电压波动;同步电容器有助于实现这一目标。这推动了预测期内公用事业领域的增长。

工业领域可能会在预测期内出现增长。工业领域对此类冷凝器的需求正在增加。主要地区工业化快速发展,工业领域投资不断增加。

额定功率见解

预测期内 MVAR 超过 200 的细分市场将主导市场

根据额定功率,市场分为 200 MVAR 以下和 200 MVAR 以上。到2026年,200 MVAR以上的细分市场可能会以58.51%的份额占据市场主导地位。200 MVAR以上冷凝器的安装量在市场上广泛增加,因为这些冷凝器效率高且兼容不同的应用。

多达 200 个 MVAR 细分市场的类别预计在预测期内将显着增长。电力公用事业和工业对此类电容器的需求正在不断增加,因为它们对于小型应用而言非常可靠。

区域分析

从地理上看,全球同步调相机市场分为五个关键地区:北美、欧洲、亚太地区、中东和非洲以及拉丁美洲。

欧洲

Europe Synchronous Condenser Market Size, 2025 (USD Million)

获取本市场区域分析的更多信息, 下载免费样品

欧洲市场在 2025 年创造了 2.1085 亿美元,占全球市场格局的 30.59%,预计到 2026 年将达到 2.1571 亿美元。欧洲地区可能会在预测期内出现增长。欧洲对控制发电厂电压波动的要求很高,这增加了该地区对此类电容器的需求。英国市场预计到2026年将达到4504万美元,德国市场预计到2026年将达到4993万美元。

亚太地区

2025年,亚太地区占全球市场的26.73%,估值为1.8423亿美元,预计到2026年将达到1.904亿美元。由于亚太地区公用事业投资和扩张的增加,在预测期内占据了市场主导地位。该地区的工业化程度也在不断提高。随着新装置的安装,该地区对此类冷凝器的需求正在增加。日本市场预计到2026年将达到2857万美元,中国市场预计到2026年将达到6717万美元,印度市场预计到2026年将达到3920万美元。

北美

2025年,北美市场规模为1.7034亿美元,占全球市场的24.71%,预计到2026年将增长至1.7508亿美元。预计北美地区在预测期内将出现显着增长。由于将旧发电厂改造成这种冷凝器的趋势不断增加,该地区对这种冷凝器的需求量很大。电容器有助于增强发电厂的电源线电压调节。预计到2026年美国市场将达到1.4741亿美元。

拉美

2025年拉丁美洲市场规模达到5014万美元,占市场总收入的7.27%,预计2026年将达到5121万美元。预计拉丁美洲地区将在预测期内实现增长。由于该地区能源需求不断增长,该地区对此类冷凝器的需求和采用率很高,并且市场上公用事业部门对此类冷凝器的需求也在增加。

中东和非洲

2025年中东和非洲市场价值为7378万美元,占全球收入的10.70%,预计到2026年将达到7604万美元。中东和非洲地区在预测期内可能会出现增长。随着政府加强法规鼓励可再生能源并减少核能和化石燃料能源,该地区对这些冷凝器的需求正在增加。

主要同步调相机公司见解

主要参与者专注于通过引入高效产品来提高产能

由于发达国家和发展中国家有许多公司,全球市场呈碎片化。 ABB、伊顿、通用电气、西门子、Andritz 和 WEG 是市场上的领先企业。这些公司正在扩大其业务和冷凝器产品。此外,专注于新合同也是企业的首选策略之一。

主要同步调相机企业:

- 安德里茨股份公司(奥地利)

- 通用电气(我们。)

- 西门子(德国)

- 福伊特有限公司(德国)

- 安萨尔多能源公司(意大利)

- 富士电机(日本)

- WEG(巴西)

- 伊顿(爱尔兰)

- 刷(英国)

- BHEL(印度)

- 可持续电力系统(美国)

同步调相机市场的主要发展:

- 2021 年 2 月- ABB 赢得了 Statkraft 的一份大型交钥匙合同,为英格兰西北部利物浦的 Lister Drive Greener Grid 项目设计、制造和安装两个高惯量同步冷凝器系统。该项目将显着稳定当地电网,以处理更多的太阳能和风能。

- 2021年1月-Andritz AG 宣布将收到 Secure Energy 的订单。供货范围包括为新南威尔士州发电厂设计、制造、交付以及安装和调试四台120 MVA凸极同步凝汽器期间的技术咨询。该公司将于 2022 年开始首批发货。

- 2020年10月-西门子宣布已收到威尔士电力公司在南威尔士建设电网稳定设施的合同。该公司将利用其先进技术,包括飞轮和同步调相机,为电网提供惯性和短路功率,以确保可靠运行。

- 2020年2月- AnsaldoEnergia 和 ABB 宣布将赢得意大利输电系统运营商 Trena 的订单。该合同价值7000万美元。供货范围包括安装在意大利南部和中部的三个 250 MVAR 同步凝汽器的设计、供应、调试和维护。

报告范围

全球同步凝汽器市场研究报告包括详细的行业分析,重点关注领先企业和产品应用等关键方面。除此之外,该报告还提供了对市场趋势的见解并强调了关键的行业发展。除了上述因素外,该报告还涵盖了近年来推动市场增长的几个驱动因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为2.33% |

|

单元 |

价值(百万美元) |

|

分割 |

按冷却类型

|

|

按启动方式

|

|

|

按额定功率

|

|

|

按申请

|

|

|

按地区

|

常见问题

Fortune Business Insights 表示,2025 年全球市场规模为 6.8933 亿美元。

2025年,欧洲市场价值为2.1085亿美元。

预计全球市场在预测期内将以 2.33% 的复合年增长率增长。

公用事业应用领域预计将成为该市场的主导领域。

预计到 2034 年,全球行业将达到 8.5207 亿美元,在预测期内(2026 年 -2034 年)复合年增长率高达 2.33%。

公用事业需求的增加和不断升级的需求促进了市场的增长

2025 年,欧洲在市场份额方面占据主导地位。

安德里茨股份公司、通用电气、WEG、西门子、ABB 和伊顿是全球市场的主要参与者

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 210

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。