远程信息处理控制单元市场规模、份额和行业分析,按销售渠道(OEM 和售后市场)、按应用(信息和导航、安全与安保、车队/资产管理、保险远程信息处理、信息娱乐系统等)、按车型(SUV、掀背车/轿车、轻型商用车和重型商用车)以及区域预测,2026-2034 年

主要市场见解

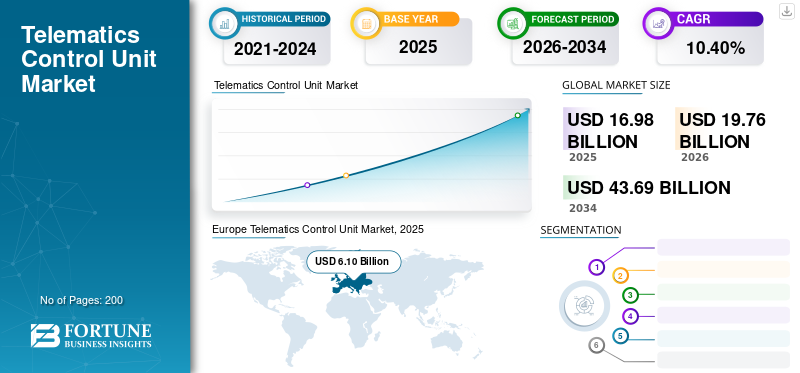

2025年,全球远程信息处理控制单元市场规模为169.8亿美元,预计将从2026年的197.6亿美元增长到2034年的436.9亿美元,预测期内复合年增长率为10.40%。 2025年,欧洲以35.94%的份额主导全球市场。

随着制造商在车辆中引入附加服务以为消费者提供各种好处,远程信息处理在车辆中越来越受欢迎。远程信息处理主要由许多基本组件驱动,例如远程信息处理控制单元,它们负责准确分析来自车辆各个区域的数据馈送。远程信息处理控制单元 (TCU) 是一种在汽车中实现的嵌入式设备,它使用 V2X 标准通过移动网络将车辆数据传输到其他设备或云存储,并从车辆接收数据。通过数据和控制总线与车辆中的不同子系统建立连接,该单元从车辆收集远程信息处理数据,包括位置、速度、发动机数据、连接质量等。

随着整个汽车行业和汽车相关企业受益于远程信息处理及其日常车队和商业运营服务的使用,该产品正在各种车辆平台上得到快速采用。由于消费者对采用远程信息处理及其服务的偏好不断增加,预计远程信息处理控制单元市场在预测期内将呈现显着增长。此外,车辆和基础设施之间的车辆连接不断增长的趋势进一步推动了对远程信息处理组件的需求的快速增长。

COVID-19 大流行扰乱了供应链,并因封锁和劳动力减少而减慢了生产速度,对全球市场产生了重大影响。汽车销量大幅下降,导致对远程信息处理控制单元的需求减少。然而,随着远程监控和车队管理变得至关重要,这场危机加速了数字技术和连接解决方案的采用。大流行后的恢复工作和日益重要的车辆远程信息处理在确保安全和效率方面,激发了人们对远程信息处理控制单元的新兴趣和投资,随着行业适应新常态并优先考虑车辆连接技术进步,该市场将实现增长。

下载免费样品 了解更多关于本报告的信息。

下载免费样品 了解更多关于本报告的信息。

远程信息处理控制单元市场趋势

车辆连接系统的集成推动市场增长

汽车行业高度重视引入下一代互联汽车技术。联网车辆使用远程信息处理技术与其他设备、网络和服务进行通信。此外,远程信息处理控制单元有助于实现远程车辆诊断、无线更新和各种其他功能等功能。连接的系统还提供实时数据收集,这已被证明是非常有益的。远程信息处理系统从各种车辆传感器和组件中不断收集有关发动机性能、燃油消耗和驾驶习惯的信息。为了进行处理和分析,这些数据通过传输发送到中央服务器。此外,车队运营商越来越关注在其商业车队中引入远程信息处理和互联系统,预计将进一步推动全球远程信息处理控制单元市场的增长。

远程信息处理控制单元市场增长因素

对下一代联网汽车的需求不断增长以推动市场增长

领先的汽车制造商高度重视引进联网汽车技术系统归因于消费者越来越多地采用其车辆的互联服务。远程信息处理控制单元通过添加更多处理器和调制解调器来实现车辆与其他汽车、基础设施和云之间的通信,从而帮助改善汽车的连接性。

车队运营商和商用车队运营商是远程信息处理技术不断增长的最终用户之一,因为通过车辆诊断、车辆健康状况和监控功能获得了额外的车辆洞察力,车队经理可以分析并为车队司机提供优化的运营计划,以最大限度地提高效率。通过创建汽车功能各个方面的数字蓝图,远程信息处理控制单元可帮助车队管理者评估在何处实施更安全的驾驶实践和事故预防措施。

越来越多的用户采用基于使用的保险来推动市场增长

远程信息处理及其服务正在各个行业得到广泛采用,基于远程信息处理的保险需求迅速增长。远程信息处理设备不断收集有关驾驶员行为和车辆使用情况的数据。然后,该数据通过无线通信技术(例如蜂窝网络或卫星系统)传输到保险公司的服务器。根据远程信息处理数据的分析,保险公司为投保人计算保险费。安全驾驶行为,包括遵守速度限制、平稳加速和保持安全距离,通常会获得较低的保费。相反,危险行为可能会导致更高的保费或罚款。这也鼓励车主安全驾驶并遵守所有驾驶法规,因为远程信息处理控制单元能够记录和测量超速和粗暴驾驶模式。因此,全球越来越多的保险公司正在推出基于远程信息处理的车辆保险,以根据车主的驾驶模式获得更好的洞察和定价保费。

制约因素

数据泄露和数据黑客的风险是影响市场增长的一些威胁

技术日益数字化的唯一主要风险是任何外国势力都可以通过未经授权的访问来更改、访问和删除存储的信息。汽车巨头曾发生过几起数据泄露和数据黑客攻击事件,导致车主私人和公共信息丢失的案例。因此,消费者和车主在某种程度上仍然对允许汽车制造商访问驾驶历史和个人信息持怀疑态度。

各市场参与者采取更多措施加强安全协议并引入强大的防火墙系统是让消费者放心车辆和个人信息安全的首要任务。随着数字化程度的不断提高,安全的无线或有线数据传输和存储是影响全球远程信息处理技术采用的一些关键基础。

远程信息处理控制单元市场细分分析

按销售渠道分析

车辆内置远程信息处理系统的部署率不断提高,使得 OEM 细分市场占据了市场主导地位

根据销售渠道,市场分为 OEM 和售后市场。

到2026年,OEM细分市场将占据62.76%的市场份额。由于新制造的车辆中远程信息处理系统的部署率不断增加,该细分市场占据最大份额。此外,大流行后增加汽车产量以减少积压订单以及消费者对下一代联网汽车的需求增加是导致该细分市场更高市场份额的一些主要因素。

售后市场领域占据了相当大的市场份额。对售后市场销售渠道的需求归因于各种消费者和车队所有者越来越多地要求为其现有车队安装售后市场的远程信息处理盒,而无需为新制造的车辆投入资金。由于售后市场提供的远程信息处理设备相对便宜,这是消费者选择的主要因素之一,预计该细分市场在预测期内将以最高增长率增长。

按应用分析

由于需求增加,保险远程信息处理领域将占据主导地位

根据应用,市场分为信息和导航、安全七安防、车队/资产管理、保险远程信息处理、信息娱乐系统等。

保险远程信息处理领域在 2026 年占据全球最高市场份额,占 24.08%,预计在预测期内将继续保持主导地位。这一需求归因于保险公司越来越多地集成远程信息处理设备,为其用户引入远程信息处理服务,并根据他们的驾驶模式为他们提供更合适的保费。它为用户选择计划提供了更大的灵活性,这是推动其受欢迎的关键因素。

就 2023 年的市场份额而言,安全与安保领域占据着值得注意的地位。预计该领域在预测期内将以最高速度增长。汽车制造商越来越关注引入额外的安全系统和远程信息处理以提供先进的车辆安全功能,这是推动该细分市场增长的主要方面之一。

按车型分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

消费者对 SUV 的需求不断增长,推动细分市场增长

根据车型,市场分为 SUV、掀背车/轿车、轻型车商用车和重型商用车。

SUV细分市场将在预测期内创下最高增长率,到2026年将占据43.92%的市场份额。这一需求归因于SUV需求的激增,因为SUV在乘客和货运空间方面提供了多功能性。与轿车或掀背车相比,它们的内部空间通常更大,非常适合家庭、户外爱好者或任何需要运输大型物品的人。

到2023年,掀背车/轿车细分市场将占据第二大市场份额。该细分市场的需求归因于消费者对拥有车辆和轻松个人交通的日益偏好。掀背车和其他小型客车为大众拥有车辆提供了经济的选择。同样,轿车是中上层阶级的热门选择,他们选择豪华旅行,从而促进了该细分市场的销售。

区域见解

按地域划分,我们对北美、亚太地区、欧洲和世界其他地区的市场进行了研究。

Europe Telematics Control Unit Market, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

欧洲

2025年欧洲市场价值为61亿美元,占全球收入的35.94%,预计2026年将达到71.1亿美元。这得益于欧洲一些领先市场参与者的汽车创新不断发展。此外,消费者不断增长的需求以及尝试联网车辆技术的意愿是该地区远程信息处理设备部署率提高的主要因素之一。英国市场预计到2026年将达到10.9亿美元,而德国市场预计到2026年将达到19.5亿美元。

亚太地区

2025年,亚太地区占据全球市场24.55%的份额,估值达到41.7亿美元,预计2026年将增长至49.1亿美元。该地区的进步得益于各汽车制造商越来越注重推出远程信息处理设备集成车辆。此外,对远程信息处理及其应用不断增长的需求预计将进一步推动该地区产品的采用。此外,美国的远程信息处理控制单元市场预计将大幅增长,预计到2032年将达到62.4亿美元。日本市场预计到2026年将达到9.5亿美元,中国市场预计到2026年将达到16.2亿美元,印度市场预计到2026年将达到9.2亿美元。

北美

2025年,北美市场规模为45.5亿美元,占全球市场份额的26.82%,预计2026年将达到53.1亿美元。北美地区消费者意愿增强,加上支持联网汽车技术的完善基础设施,是北美市场份额显着的主要原因。预计世界其他地区的市场将快速增长,主要汽车制造商将扩大在非洲和拉丁美洲各地的生产线和制造设施,以增加在新兴汽车市场的市场份额。预计到2026年美国市场将达到32.8亿美元。

世界其他地区

世界其他地区在全球市场上保持强势,2025年达到21.6亿美元,占12.69%份额,预计2026年将达到24.3亿美元。

远程信息处理控制单元市场主要公司名单

市场主要参与者专注于持续创新以提供高效的解决方案

远程信息处理控制单元行业的公司致力于在即将到来的领先汽车市场中推广和扩大其影响力,以利用其产品尽早被主要汽车制造商采用。这些公司高度重视引入高效组件,以提供无缝数据传输和对从各种车辆组件收集的信息的解释。

此外,行业领先企业致力于通过为汽车制造商提供最新技术来扩大市场份额。罗伯特·博世、电装公司、三星电子有限公司、法雷奥、哈曼国际公司等主要参与者都是拥有强大客户的知名关键参与者。两家公司持续致力于为汽车制造商提供准确、高效的远程信息处理组件,以维持其市场份额。

主要公司简介:

- 罗伯特·博世有限公司(德国)

- 大陆集团(德国)

- 电装株式会社(日本)

- 哈曼国际公司(美国)

- 法雷奥公司(法国)

- 村田制作所(日本)

- 意法半导体(瑞士)

- 法科萨国际公司(西班牙)

- 恩比特尔(印度)

- 英飞凌科技股份公司(德国)

- LG电子(韩国)

主要行业发展:

- 2024 年 4 月:马瑞利公司推出了最新的车联网系统 ProConnect,该系统集成了智能驾驶舱和远程信息处理平台。 ProConnect 是一个完全集成的集群,具有信息娱乐和 5G 远程信息处理功能。该公司的目标是将其产品瞄准中国汽车市场。

- 2023 年 11 月:Bridage 宣布推出自己的商用车远程信息处理系统,目标客户是车队运营商和车队管理公司。该公司提供的远程信息处理设备电信和信息学,为车队司机提供全面的技术支持。

- 2023 年 11 月:通用汽车金融公司宣布,该公司将在 2024 年通过为客户提供基于远程信息处理的保险产品来扩展其服务。该公司的目标是通过 Onstar 来利用其产品,该产品将根据基于行为的模式提供保险费。

- 2023 年 10 月:康明斯宣布与 Eclipse 基金会、微软和其他行业合作伙伴合作开发适用于商用车的新型远程信息处理软件。它是一个开放平台,允许每个公司编写自己的远程信息处理应用程序,以满足车队管理公司的个人需求。

- 2023 年 9 月:新兴电动汽车初创公司之一 Mullen Automotive 宣布推出其商业远程信息处理解决方案,针对商业车队所有者和运营商。 Commercial Pulse 配备了人工智能驱动的系统,可为客户提供车辆诊断和车队优化等应用的完整解决方案。

报告范围

定制请求 获取广泛的市场洞察。

车联网控制单元市场研究报告对龙头企业、产品销售渠道、产品技术等关键方面进行了详细分析。除此之外,它还提供了对市场趋势的洞察并突出了关键的行业发展。除了上述因素外,该报告还涵盖了近年来促进市场增长的几个因素。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2025年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为10.40% |

|

单元 |

价值(十亿美元) |

|

分割 |

按销售渠道

经过 应用

经过 车辆类型

按地区

|

常见问题

Fortune Business Insights 表示,2026 年该市场估值为 197.6 亿美元,预计到 2034 年将达到 436.9 亿美元。

预计在预测期内(2026-2034年)市场复合年增长率为10.40%。

对下一代联网汽车的需求增加预计将推动市场增长。

欧洲是全球市场的领先地区,并将在 2025 年主导市场。

从销售渠道来看,OEM细分市场领先全球市场。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 200

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。