太赫兹技术市场规模、份额和行业分析,按应用(成像、通信和光谱)、按产品类型(成像扫描仪、成像相机、天线、光谱仪和人体扫描仪)、最终用途(IT 与电信、医疗与保健、实验室研究、国防与安全、半导体测试等)以及区域预测,2026-2034 年

主要市场见解

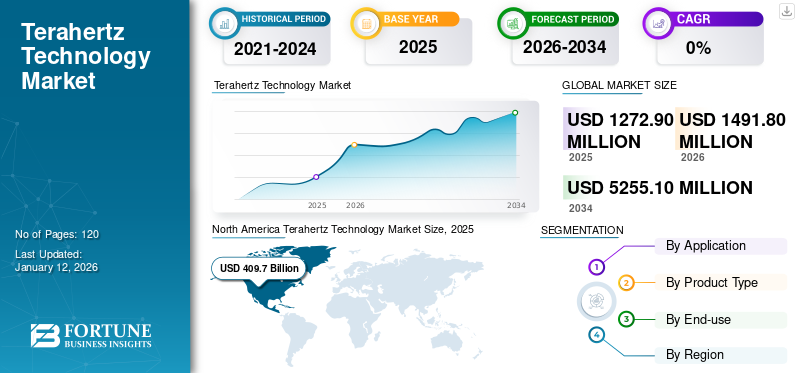

2025年,全球太赫兹技术市场规模为12.729亿美元。预计该市场将从2026年的14.918亿美元增长到2034年的52.551亿美元,预测期内复合年增长率为17%。 2025年,北美地区以32.20%的份额主导全球市场。

太赫兹技术是指使用电磁波谱太赫兹区域的电磁波。太赫兹辐射的潜在应用是多种多样的。它也被称为电磁波谱亚毫米波长或频率在 100 GHz 至 30 THz 之间的远红外辐射。飞秒激光技术和太赫兹波生成和检测创新方法的快速进步推动了太赫兹成像和光谱学的进步。太赫兹波能量低、非侵入性、非电离;因此,它们对人类无害,并且可以穿透各种材料。它广泛应用于各种最终用途应用,例如医疗保健、实验室、军事、国土安全、航空航天和工业无损检测 (NDT)。这些因素将在预测期内推动太赫兹技术市场的增长发挥重要作用。

由于该技术在生物研究、医疗保健和安全应用中的广泛使用,该市场在大流行期间出现了增长。许多国家的政府鼓励医疗保健企业采取必要措施来开发新型太赫兹设备。此外,在 COVID-19 大流行期间,安全实践发生了变化,太赫兹技术的采用也有所增加,因为它可以扫描物体或人,并远距离检测隐藏在衣服下面的东西。

该报告的范围包括 Advantest Corporation、Luna Innovations、HUBNER GmbH & Co. KG、Toptica Photonics AG、Menlo Systems、Gentec Electro-optics Inc. 等公司提供的解决方案。

下载免费样品 了解更多关于本报告的信息。

太赫兹技术市场趋势

越来越多地使用太赫兹进行癌症检测,为市场增长铺平道路

乳腺癌是全球女性死亡的主要原因,早期发现可以显着降低死亡率。研究表明,大约 70% 的乳腺癌患者接受乳房保留手术 (BCS),其中 15-20% 的病例需要患者接受不止一次手术。因此,准确的诊断对于确保完全切除并最大程度地减少进一步手术的需要至关重要。由于太赫兹成像和光谱学在检测癌症方面的潜力,对太赫兹成像和光谱学的需求正在增加。太赫兹辐射光子能量低,对生物组织安全,不会造成电离危害。这些独特的特性引发了人们对太赫兹成像和生物应用光谱学日益浓厚的兴趣。太赫兹成像用于生物医学应用,例如诊断烧伤、结肠肿瘤、乳腺癌、皮肤癌、脑肿瘤和其他疾病。

此外,许多研究人员广泛研究了太赫兹成像和光谱技术,用于识别乳腺肿瘤、三维脱水乳腺癌和新切除的小鼠肿瘤。

预计这些因素将为市场的增长铺平道路。

下载免费样品 了解更多关于本报告的信息。

太赫兹技术市场增长因素

在安全和监控系统中采用太赫兹技术来推动市场增长

在人口稠密的地区,当人们通过金属探测器时,X 射线用于检测安全威胁。但金属探测器无法检测金属或非金属手枪密度较低的爆炸装置。这些物体或设备可以通过搜查找到,但由于进入人数较多,只有在提示警报或有疑问时才会对人员进行检查。

太赫兹在安全和监控应用中发挥着重要作用,因为太赫兹辐射是非电离的,这使其成为公众安全扫描的理想选择。该技术具有筛查人员和物体是否有爆炸物、隐藏武器和其他违禁品的强大能力。太赫兹波可以渗透各种类型的材料和衣服,使安全人员无需身体接触或积极搜查即可识别隐藏的物体。因此,在安全和监控系统中采用太赫兹技术将推动市场增长。

制约因素

缺乏意识和高昂的初始成本限制了市场增长

对太赫兹技术缺乏了解限制了其在各个地区的采用。研究界通过确定能够产生不同市场的关键积极因素,在了解该技术的潜力方面做出了值得注意的努力。然而,缺乏对太赫兹的认识正在阻碍市场的增长。

影响市场增长的另一个重要因素包括在各种应用中安装该技术的高成本。在某些行业,创新技术可能会解决客户对其购买产品的公司的疑虑。由于企业并不完全相信太赫兹技术的好处,因此由于相关费用,他们很难接受它。

太赫兹技术市场细分分析

按应用分析

医疗保健和制造业对详细图像的需求不断增加,促进了高分辨率成像的使用

根据应用,市场分为成像、通信和光谱学。

到 2026 年,成像细分市场将占据 46.13% 的市场份额,预计将在预测期内保持最高复合年增长率,继续保持主导地位。太赫兹成像可以实现高分辨率,从而能够对物体和材料进行详细成像,这对于诸如 医学影像和制造过程中的质量控制。此外,它能够快速捕获图像,因此越来越多地用于实时应用,例如制造中的安全检查和过程监控。

由于太赫兹技术可以支持极端的通信容量,特别是网络传感能力的破坏,因此预计通信领域在预测期内将录得显着的复合年增长率。太赫兹通信补充了现有的毫米波技术,扩展了可用频谱并允许更多设备同时通信而不会产生干扰。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按产品类型分析

工业流程对高速成像相机的需求不断增长有助于市场增长

根据产品类型,市场分为成像扫描仪、成像相机、天线、光谱仪和人体扫描仪。

到2024年,成像相机领域占据了太赫兹技术市场的最大份额,达到28.01%。太赫兹成像相机可以实现高空间分辨率,从而可以对物体和结构进行详细成像。这在需要精确、高质量图像的应用中特别有用,例如医学成像和材料检查。这些因素对推动市场增长发挥着至关重要的作用。

由于太赫兹(THz)天线尺寸小、频率带宽宽、数据速率高,预计天线部分将在预测期内录得最高复合年增长率。该设备对于新兴太赫兹系统中传输和接收太赫兹电磁波非常重要。太赫兹天线可以促进点对点通信链路。这对于在局部区域需要高数据传输速率的应用非常有用,例如室内通信系统或数据中心网络。

按最终用途分析

IT 和电信行业对高速无线通信的需求不断增长推动市场增长

根据最终用途,市场分为 IT 和电信、医疗和保健、实验室研究、国防和安全、半导体测试以及其他(农业、教育和汽车)。

IT 和电信领域在 2026 年占据了最高市场份额,达到 29.50%,并且预计将在预测期内以最高复合年增长率继续保持主导地位。太赫兹技术提供了超高速无线通信的潜力,其数据速率明显高于 5G 等当前技术。在 IT 和电信领域,这可以实现高带宽应用,例如虚拟现实(VR)、增强现实(AR)和视频流,预计将推动该领域的增长。

实验室研究领域预计在未来几年将出现显着的复合年增长率。太赫兹光谱使实验室研究人员能够研究材料的特性,包括半导体、聚合物、药物和生物组织。太赫兹辐射与分子振动和旋转相互作用,为了解材料的化学成分、结构和物理性质提供了宝贵的见解。

区域见解

按地区划分,对北美、欧洲、亚太地区、中东和非洲以及南美洲五个主要地区的市场进行了分析。

North America Terahertz Technology Market Size, 2025 (USD Million)

获取本市场区域分析的更多信息, 下载免费样品

北美

2025年北美地区为全球市场贡献了约4.097亿美元,占32.20%的份额,预计2026年将达到4.748亿美元。在该地区,美国在国土安全威胁上升、机构和商业层面研发活动增加投资、航空航天和国防部门预算增加等方面均处于领先地位。预计到 2026 年,美国市场将达到 2.788 亿美元。此外,不断增长的消费者基础和各个最终用途行业的需求,以及主要参与者投资于更好的研发活动,是推动北美市场增长的关键因素。例如,

- 2024年2月麻省理工大学的一组研究人员发明了太赫兹供电的防篡改标签,该标签比传统的 RFID 标签更小、更便宜。他们将微小的金属颗粒整合到胶水中,将标签粘附到物体上。它是一款 4 平方毫米光动力防篡改标签,适合集成到大规模供应链中。

亚太地区

2025 年,亚太地区占据全球市场 25.00%,收入达 3.188 亿美元,预计 2026 年将达到 3.81 亿美元。这是由于技术在多个最终用途中的广泛应用,例如电信印度、韩国、中国和印度尼西亚等发展中国家的实验室研究以及医疗保健和医疗行业。此外,半导体产量的增加和先进技术的采用将推动该地区的市场扩张。此外,中国和日本对太赫兹活动商业化的主要关注是由于太赫兹系统制造商数量不断增加,这些国家比西方国家提供更好的可及性和有竞争力的价格。最终用户通过降低成本、以客户为导向的系统和快速支持从日益激烈的竞争中受益。日本市场预计到2026年将达到9520万美元,中国市场预计到2026年将达到8700万美元,印度市场预计到2026年将达到7030万美元。例如,

- 2023年1月日本跨国公司佳能公司开发了一种具有最高输出和方向性的紧凑型太赫兹半导体器件,这对于安全应用相当有用。所开发的有源天线阵列器件与半导体芯片集成,尺寸比其他传统器件小1000倍。

欧洲

2025年,欧洲市场规模为4.2亿美元,占全球需求的33.00%,预计到2026年将增长至4.962亿美元。由于各国政府的支持和投资,预计欧洲在预测期内将大幅增长。市场参与者正专注于在市场上推出新技术并扩大在新兴国家的足迹。英国市场预计到 2026 年将达到 1.012 亿美元,而德国市场预计到 2026 年将达到 1.352 亿美元。此外,整个地区对通信卫星和创新技术的兴趣日益浓厚,这将为太赫兹技术创造有利的环境。例如,

- 2024年2月欧盟资助的 ERC(欧洲研究理事会)项目名为 TIMING,其中包括拉夫堡新兴光子学研究中心成员,与埃克塞特大学教授 Jacopo Bertolotti 合作。通过合作,他们开发了一种技术,能够在太赫兹波穿过无序材料时精确时空控制。

世界其他地区

2025年,中东和非洲地区收入达7690万美元,占全球市场收入的6.00%,预计2026年将增长至8700万美元。太赫兹技术具有穿透力强、方向性完美、安全性高、带宽高等特点,有利于该地区的军事国防工业。在过去的几年中,国防部门一直在测试在太赫兹频谱上运行的雷达、传感器和各种通信设备的可行性,这将推动该地区的市场增长。 2025年拉丁美洲市场规模为4750万美元,占全球市场份额的3.70%,预计2026年将达到5280万美元。

而且,在南美洲,太赫兹技术主要用于天文学应用。赫歇尔太空观测站是一颗计划于 2008 年发射的人造卫星,是哈勃太空望远镜的太赫兹版本。在智利,世界上最大的望远镜阵列之一——阿塔卡马大型毫米/亚毫米阵列(ALMA)正在建设中。它将探测太赫兹电磁波。

太赫兹技术市场重点企业名单

主要市场参与者正专注于合作和收购策略以扩大其服务

主要参与者正致力于通过提供特定行业的服务来扩大其在全球的地理影响力。他们专注于与区域参与者的并购,以维持其跨区域的主导地位。顶级市场参与者正在推出新的解决方案以扩大其消费者基础。产品创新研发投资的增加正在促进市场扩张。因此,顶尖公司正在迅速实施这些战略举措,以维持其在市场上的竞争力。

主要公司简介:

- 爱德万测试公司(日本)

- Luna Innovations(美国)

- 胡布纳有限公司(德国)

- TeraView 有限公司(英国)

- 托普卡光子公司(德国)

- Gentec Electro-optics Inc.(加拿大)

- 巴克曼技术有限责任公司(美国)

- Menlo系统公司(德国)

- QMC 仪器有限公司(英国)

- 泰睿集团(我们。)

主要行业发展:

- 2024 年 1 月:激光束和太赫兹技术提供商 Gentec Electro-Optics 推出了新型 PRONTO-250-FLEX 激光功率计。它具有灵活的校准选项,允许客户只需为他们所使用的服务付费。

- 2023 年 12 月:Luna Innovations 收购了英国经销商 Silixa。通过此次收购,Luna 旨在通过为采矿、能源和国防应用增加分布式温度传感 (DTS) 和分布式声学传感 (DAS) 功能,提升其在光纤传感市场的地位。

- 2023 年 8 月: Luna Innovations 为其太赫兹传感解决方案获得了一份大订单,用于生产电动汽车 (EV) 电池。该公司将使用其位于佐治亚州亚特兰大的工厂来完成该订单,该工厂的产能是原来的四倍。

- 2022 年 11 月:诺基亚贝尔实验室选择是德科技的亚太赫兹测试台来检查其 6G 收发器 (TRX) 模块的性能。诺基亚贝尔实验室和是德科技拥有先进的专业知识半导体方法,这将有助于他们支持 6G 技术。

- 2022 年 10 月:这 无损评估中心 (CNDE) 购买了 Bakman Technologies 开发的新型太赫兹连续波 (CW) 光谱仪。该光谱仪配备光纤耦合半导体激光器和数字控制软硬件,提供太赫兹光谱系统。

报告范围

该报告对市场进行了详细分析,重点关注领先公司、产品/服务类型以及产品的领先应用等关键方面。此外,它还提供了对市场趋势的洞察并突出了关键的行业发展。除了上述因素外,该报告还涵盖了近年来促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026 年至 2034 年复合年增长率为 17% |

|

单元 |

价值(百万美元) |

|

分割 |

按申请

按产品类型

按最终用途

按地区

|

常见问题

预计到 2034 年,市场估值将达到 52.551 亿美元。

2025年,市场价值为12.729亿美元。

预计该市场在预测期内的复合年增长率将达到 17.00%。

从应用来看,成像领域将在 2025 年引领市场。

在安全和监控系统中采用太赫兹技术正在推动市场增长。

Advantest Corporation、Luna Innovations、HUBNER GmbH & Co. KG、Toptica Photonics AG、Menlo Systems 和 Gentec Electro-optics Inc. 是市场上的顶级参与者。

2025 年,北美市场份额最高。

按最终用途划分,IT 和电信领域预计在预测期内将创下最高复合年增长率。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 120

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。