2026-2034 年热敏纸市场规模、份额和行业分析,按宽度(2.25 英寸、3.125 英寸等)、打印技术(热敏、热转印等)、应用(销售点、吊牌和标签、票务、彩票和游戏、医疗等)以及区域预测

(优惠有效期至 15th Aug 2026)

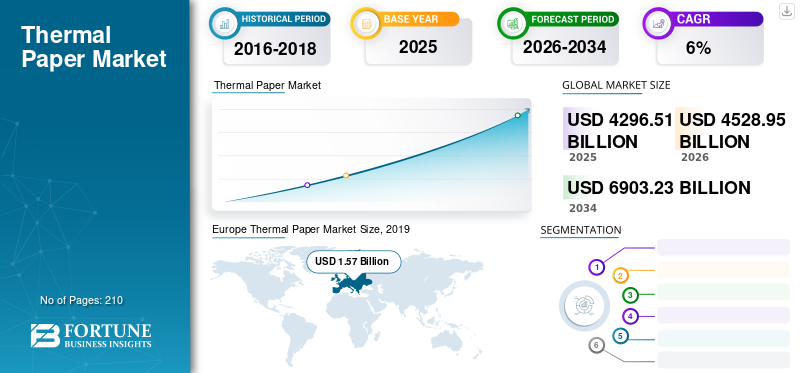

热敏纸市场规模及行业概况

2025年,全球热敏纸市场规模为42965.1亿美元。预计该市场将从2026年的45289.5亿美元增长到2034年的69032.3亿美元,预测期内复合年增长率为5.41%。 欧洲在热敏纸市场上占据主导地位,到 2025 年,其市场份额将达到 42.03%。此外,美国的热敏纸市场预计将出现强劲增长,到 2027 年将达到 10.1 亿美元。这种激增是由于销售点终端、ATM 和票务系统的使用量不断增加,以及对经济高效的打印解决方案的需求不断增长而推动的。

热敏纸是一种特种纸,受热时会变色,无需任何传统墨水即可打印信息。这种效果是通过在原纸上的制造过程中涂覆热敏染料和显色剂的混合物来实现的。这些化合物包括无色染料、有机酸显色剂和敏化剂。无色染料由无色结晶粉末组成,在加热下熔化并与有机酸(也称为显色剂)混合,形成不透明的颜色。最常用的显影剂是双酚-A (BPA) 或双酚-S (BPS)。该纸张主要用于销售点 (POS) 终端、ATM、信用卡终端和标签工具。排除传统墨水使得在远程位置使用此类纸张进行打印成为可能,从而使其在电子商务标签和票务应用中具有吸引力。

下载免费样品 了解更多关于本报告的信息。

热敏纸市场要点

- 2025年市场规模:42,965.1亿美元

- 2026年市场规模:45,289.5亿美元

- 2034 年预测市场规模:69,032.3 亿美元

- 复合年增长率:2026-2034 年 5.41%

- 2025年,欧洲以42.03%的份额主导热敏纸市场。

- 3.125 英寸(80 毫米)宽度部分预计将占据最大的市场份额。

- 销售点 (POS) 领域预计将占据主要应用份额。

欧洲

受其庞大零售业的推动,欧洲将在 2025 年以 42.03% 的份额主导全球市场。

亚太地区

由于 POS 终端和基于卡的交易的增加,亚太地区预计将出现强劲增长。

北美

北美地区得到不断扩大的零售、物流、彩票和博彩业的支持。

我们。

预计到2027年美国热敏纸市场将达到10.1亿美元

日本

日本热敏纸市场受到 POS、零售和票务应用不断增长的需求的支撑

阅读更多

热敏纸市场趋势

下载免费样品 了解更多关于本报告的信息。

用新型显色剂替代双酚 A

传统的热敏纸利用BPA作为有机酸显影剂在纸上产生图像。但药理学研究表明,BPA 的透皮吸收会导致内分泌紊乱和生育能力下降,因此欧盟和美国环保署对 BPA 制定了严格的法规。因此,制造商已开始用 BPS 和 Pergafast-201 等新颖产品取代它。制造商还使用了 BPS-MAE、TGSA、d-8 和 d-90 等被认为对人类安全的开发商。

根据欧洲化学品管理局的一份报告,2015年至2018年间,欧洲基于BPA的纸张份额从56.01%下降到48.30%,而同期基于BPS的纸张份额从13.94%上升到21.16%,其他显影剂纸张的份额从30.06%增长到30.54%。随着欧洲从 2020 财年起实施禁令,预计在预测期内新型开发商的利用率将进一步扩大。

市场驱动因素

标签制造商对电子商务和物流行业应用的产品需求不断增加

近年来,随着电子商务在发达经济体扎根,并在中国和印度等新兴经济强国大幅扩张,货物和产品运输的需求大幅增长。根据 Pitney Bowes 包裹运输指数,预计到 2025 年,全球每年的包裹数量将突破 2000 亿件。运输和物流公司利用热敏纸制成的标签在包裹上标记跟踪二维码、条形码以及发货人和收件人的描述。这种纸张不使用传统的油墨,因此防污、防潮,适合用于货物的运输和搬运。由于这个因素,运输公司越来越多地采用这种纸张来打印包装标签,为热敏纸市场的增长提供了途径。

ATM 交易的增加将推动市场

过去几年,ATM机上进行的交易数量大幅增加,这主要是由于全球人民消费能力的提高。根据国家现金系统的数据,美国每年进行的 ATM 交易量超过 100 亿笔。 ATM 交易通常会在交易结束时生成一张打印在纸上的收据。因此,ATM 上进行的交易数量的增加将有利于市场的增长。

市场约束

在线和无纸化电子交易的增长阻碍了热敏纸的接受

随着越来越多的零售商和企业开始在线交易,无纸化“电子收据”的概念变得更加可行。此外,在日常购物中越来越多地使用 Paypal 和统一支付接口 (UPI) 等货币交易服务以及银行卡可能会用电子收据取代纸质收据,从而阻碍市场的增长。此外,消费者对摄入 BPA 造成的危害的认识不断提高,将导致采用电子收据而不是纸质收据,从而进一步减缓市场增长。

细分分析

按宽度分析

3.125 英寸(80 毫米)宽度细分市场将在整个预测期内占据最大市场份额

根据宽度,市场分为2.25英寸(57毫米)、3.125英寸(80毫米)等。热敏纸制造商生产多种宽度的纸张,宽度范围从 1.46 英寸(37 毫米)到 4.33 英寸(110 毫米),以及全幅纸和定制尺寸。在所有这些宽度中,3.125英寸纸张的使用量最大,因为POS终端和彩票对这种尺寸的使用量很大。超市/大卖场和实体店数字化收银台的数量不断增加,对这种纸张的需求量很大,因此该细分市场在市场中占据了如此大的份额。

另一方面,由于标签和票务应用的大量消耗,2.25英寸宽度的市场也占有重要份额。此外,卡支付终端使用2.25英寸宽度的热敏纸,并且随着发展中经济体无现金交易的增加,预计2.25英寸纸张的市场将在预测期内稳定增长。

按印刷技术分析

直接热敏细分市场占据最大市场份额

就打印技术而言,市场分为热敏、热转印等。热敏打印技术由于其低成本的打印能力,主要被物流和零售行业使用。热敏打印机可以像移动设备一样小,因此易于携带并在需要时进行打印。此外,与热转印打印相比,直接热敏打印更便宜,这增加了服务提供商的利润潜力。因此,直热式细分市场预计将占据市场的最大份额。

另一方面,由于能够以相同的性能在不同质量的纸张上进行打印,热转印领域预计在预测期内将获得相当大的市场份额,这使得在热敏纸上打印标签和吊牌具有吸引力。与热敏打印相比,热转移打印机械具有更长的打印头寿命,打印效果更耐褪色和防污,因此有望缩小热敏打印领域的领先优势。

按应用分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

销售点 (POS) 细分市场将占据热敏纸市场的主导份额

根据应用,市场分为销售点 (POS)、标签和标签、票务、彩票和游戏、医疗等。由于 POS 终端数量不断增加,尤其是在欧洲和亚洲,预计 POS 细分市场在数量上将占据该市场的主导份额。据欧洲安全交易协会称,欧洲各地部署了超过 1450 万台 POS 终端,表明该市场的增长潜力。

除了 POS 之外,由于打印报告和医疗腕带越来越多地使用此类纸张,预计医疗领域的市场将出现显着增长。采用热敏打印技术打印的腕带可帮助医务人员确认为特定患者规定的治疗或程序,并确保适当的患者护理,而无需维护物理文件。这些因素将导致其在医疗行业的应用扩大。标签和标签部门预计 2019 年将占据 24.3% 的份额。

区域分析

Europe Thermal Paper Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

欧洲

2019年欧洲热敏纸市场规模为15.7亿美元。由于该地区零售业规模庞大,包括大量POS终端和数字计费设备,预计欧洲将引领市场。此外,该地区对这种纸张的医疗应用的需求正在不断增加,为市场的增长带来了巨大的潜力。北美市场将受到美国零售业增长的支配。由于该地区预计将在预测期内从全球新冠肺炎 (COVID-19) 疫情中恢复过来,运输和物流公司对标签的需求预计将增长,以满足进出该地区的大量包裹的需求。此外,该地区彩票和博彩业的增长将推动该地区的市场。

- 欧洲从2018年的14.8亿美元增长到2019年的15.7亿美元。

亚太地区

另一方面,亚太地区的热敏纸市场将受到该地区POS终端的增长和基于卡的交易数量的推动。此外,印度和中国等国家的基础设施发展增加了旅游和娱乐行业的票务需求,从而导致市场大幅增长。由于该地区饮料行业的需求,拉丁美洲对标签和标签的要求显着增加。这种需求可以通过纸标签来满足,因此预计将为市场创造丰富的增长机会。中东和非洲市场将跟随该地区物流业的增长,该地区物流业的增长得益于该地区庞大的航运业。

主要行业参与者

主要市场参与者专注于并购小公司以维持其市场权威

该市场竞争格局较为集中,前五名企业占据市场大部分份额。市场主要参与者正在投入大量资源进行热敏纸等级和应用的研发。公司正专注于研究和开发不含 BPA 的纸张以及新涂层,以提高抗温度波动和防污性能,以此作为获得市场份额的途径。

此外,市场上的主要参与者采取了产能扩张和收购小型企业的策略,以改善其产品组合和服务。预计这一趋势将在预测期内对全球市场产生积极影响。

主要公司简介:

- 莱克塔(西班牙)

- 韩松制纸(韩国)

- Appvion Operations, Inc.(美国)

- 多姆塔公司(美国)

- 理光法国工业公司 (法国)

- 三菱高科技造纸(德国)

- 克勒纸业集团(德国)

- Kanzaki Specialty Papers, Inc.(美国)

- Jujo Thermal Ltd.(芬兰)

- 王子制纸株式会社(日本)

- Kanzan Spezialpapiere GmbH(德国)

- Iconex 有限责任公司(英国)

- Telemark Diversified Graphics(美国)

- 熊猫纸卷(中国)

- 中川制作所(美国)有限公司(美国)

- 苏州现代造纸有限公司 (中国)

- PG 纸业有限公司(英国)。

- 热敏纸中国(中国)

- 晨鸣集团(中国)

- 广东冠豪高科技股份有限公司 (中国)

- 其他关键人物

主要行业发展:

- 2019 年 7 月 –Lecta 宣布其向欧盟供应的所有热敏纸均不含 BPA,以遵守欧盟自 2020 年 1 月起颁布的禁令。

- 2020 年 2 月 –Domtar Corporation 宣布收购 Appvion Operations, Inc. 的 POS 纸张业务。该交易包括收购位于 Appvion 俄亥俄州工厂的涂布机和相关设备。 Domtar 希望通过此次收购打造具有全球竞争力的 POS 纸质业务,并为公司发展开辟新的途径。

报告范围

热敏纸市场报告对市场进行了详细分析,重点关注热敏纸的领先企业、打印技术和领先应用等关键方面。除此之外,该报告还提供了对市场趋势的见解并强调了关键的行业发展。除了上述因素外,该报告还涵盖了近年来促进市场增长的几个因素。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021–2024 |

|

单元 |

体积(百万平方米)和价值(十亿美元) |

|

分割 |

按宽度

|

|

通过印刷技术

|

|

|

按申请

|

|

|

按地区

|

常见问题

根据《财富商业洞察》的数据,2019年全球热敏纸市场价值为34.5亿美元,预计到2027年将达到58.5亿美元,复合年增长率为6.9%。

POS 系统使用的增加、电子商务交易的增加以及物流和运输行业的扩大推动了增长。

主要趋势包括转向不含 BPA 的纸张、环保涂料以及医疗保健和游戏领域对特种纸的需求。

在预测期内,销售点(POS)细分市场预计将成为该市场的主导细分市场。

直接热敏打印因其成本效益以及在零售和收据打印中的广泛使用而引领市场。

在零售店、超市和无现金计费解决方案全球增长的推动下,销售点系统占据主导地位。

欧洲历来占据最大份额,但由于零售、运输和物流扩张,亚太地区现在已成为增长最快的地区。欧洲在热敏纸市场上占据主导地位,2019年市场份额为42.03%。

顶级公司包括 Lecta、Hansol Paper、Appvion、Domtar、Koehler Paper、Mitsubishi Paper 和 Jujo Thermal。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 210

-

(优惠有效期至 15th Aug 2026)

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。