烟草包装市场规模、份额和行业分析,按材料(塑料、纸张、纸板等)、按产品类型(盒子、折叠纸盒、薄膜和包装材料、袋子和小袋等)、按包装类型(主要和次要)以及区域预测,2026-2034年

(优惠有效期至 15th Aug 2026)

主要市场见解

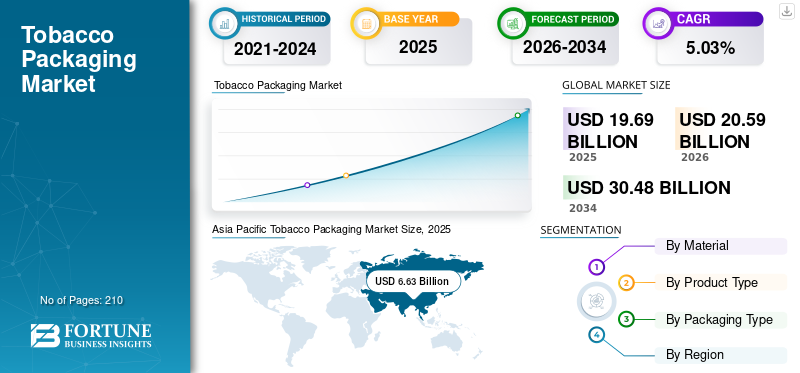

2025年全球烟草包装市场规模为196.9亿美元,预计将从2026年的205.9亿美元增长到2034年的304.8亿美元,预测期内复合年增长率为5.03%。亚太地区在烟草包装市场上占据主导地位,到2025年,其市场份额将达到33.64%。此外,在严格的政府法规以及对创新、儿童安全和环保包装的需求的推动下,美国的烟草包装市场预计将大幅增长,到2032年预计价值将达到38.3亿美元。

烟草是通过烟叶烘烤而获得的农产品。它含有高度成瘾的兴奋剂尼古丁,用于生产多种产品,包括雪茄、香烟和咀嚼烟草。随着时间的推移,对这些烟草产品的需求呈指数级增长,从而推动了该市场的发展。此外,包装对于烟草产品至关重要,因为它提供了防潮屏障,有助于保护包装的烟草免受细菌、香气传播和变质的影响。一些国家已经采用平装的概念来规范各个国家的卷烟消费。这使得制造商创新和开发烟草包装新产品的空间很小。然而,包装产品似乎是烟草产品促销的唯一来源。因此,包装公司寻找一切机会设计有吸引力的包装解决方案,以满足所有监管准则。

COVID-19 大流行对包括烟草包装行业在内的全球各个行业产生了重大影响。大流行造成的供应链中断推迟了材料的采购,包括用于烟草包装的纸张、纸板和油墨。

下载免费样品 了解更多关于本报告的信息。

烟草包装市场要点

- 2025年市场规模:196.9亿美元

- 2026年市场规模:205.9亿美元

- 2034年预测市场规模:304.8亿美元

- 复合年增长率:2026-2034 年 5.03%

- 亚太地区在烟草包装市场占据主导地位,2025年市场份额为33.64%。

- 折叠纸盒细分市场占据主导地位,2026 年占据 34.29% 的市场份额。

- 到2026年,初级包装产品领域将占据83.53%的市场份额。

亚太地区

在强劲的烟草生产、高消费和发展中经济体需求不断扩大的支持下,该地区 2025 年创造了 66.3 亿美元的收入,预计到 2026 年将达到 69.9 亿美元。

欧洲

尽管有严格的烟草法规,但在先进包装技术的推动下,2025 年市场价值为 53.2 亿美元,预计到 2026 年将达到 55.7 亿美元。

北美

该地区占全球市场的 20.11%,到 2025 年将达到 39.6 亿美元,预计在合规性和可持续包装举措的支持下,到 2026 年将增长到 41.3 亿美元。

我们。

在严格的法规以及对儿童防护和环保包装解决方案不断增长的需求的推动下,到 2026 年,烟草包装市场预计将达到 29.7 亿美元。

日本

在稳定的烟草需求和持续采用合规包装解决方案的支持下,烟草包装市场预计到 2026 年将达到 13.3 亿美元。

阅读更多

烟草包装市场趋势

对加热烟草装置 (HTU) 的需求不断增长,推动市场增长

消费者的兴趣从吸烟烟草转向使用无烟烟草,尤其是加热烟草装置 (HTU),增加了对该产品的需求。此外,加热烟草装置使用量的激增可归因于消费者对烟草消费对健康影响的认识不断增强。吸烟烟草市场包括主要用于吸烟的各种烟草产品的生产、分销和销售。这个多元化的市场包括传统卷烟、雪茄、小雪茄、斗烟和特色产品,为全球产业做出了贡献,几个世纪以来,该产业一直是文化习俗的重要组成部分。

此外,菲利普莫里斯国际公司(PMI)、日本烟草国际公司(JTI)和英美烟草公司(BAT)等公司正在投资并推广其HTU产品。 HTU 见证了美国、德国和日本等多个国家的巨大需求。因此,对 HTU 需求的增加预计将推动全球烟草包装市场的增长。

下载免费样品 了解更多关于本报告的信息。

烟草包装市场增长因素

无烟烟草消费量的增长推动市场增长

烟草消费过程中排放的烟雾对吸烟者和被动吸烟者(主要是儿童)造成的不良影响日益增加,推动了对无烟烟草的需求。因此,无烟产品,包括鼻烟、口香糖、鼻烟和咀嚼烟草,作为香烟替代品被消费。此外,开发特种包装产品是为了保护这些可能因吸收水分和外部温度而受到影响的产品的质量。鼻烟营销活动的增加预计将增加对该产品的需求。例如,2019 年 10 月,美国 FDA 允许鼻烟上市,称该产品不会吸烟,而是降低消费者患中风、心脏病、肺癌、口腔癌、慢性支气管炎和肺气肿的风险。因此,此类许可允许烟草制造商以安全的方式销售无烟烟草产品,从而进一步增加烟草及其包装产品的消费。

使用包装作为产品促销媒介以推动市场增长

越来越多地使用烟草包装作为促销烟草产品的媒介,预计将推动市场增长。 在烟草行业,包装是一种强有力的营销策略,用于通过提供有关产品的整体信息来进行广告、促销产品和建立品牌知名度。这是由于政府限制通过其他广告渠道宣传烟草产品。这些限制使得包装成为促销产品的唯一媒介。因此,烟草的包装方式有助于在消费者心目中创造公司的品牌价值并符合政府政策。多家公司不断投资开发有吸引力的包装解决方案,以保留客户群并争取新客户。例如,2019 年,菲利普莫里斯国际公司 (PMI) 为其 HTU 解决方案推出了不同鲜艳颜色的包装,以提高品牌知名度。这些因素增加了烟草行业对包装的需求。

制约因素

对烟草营销和消费的严格监管可能会阻碍市场增长

对标准化包装(包括图形警告和平装)的监管要求将限制设计和品牌创新的范围。印刷商面临着在监管限制内创造具有视觉吸引力的包装的挑战。随着世界各国政府实施或考虑实施无装饰包装法,受影响的行业对这些法律提出了挑战,认为这些规定侵犯了他们的知识产权和商标。美国、加拿大、印度、中国和东盟等国家对烟草产品的营销制定了严格的指导方针。产品应采用平装包装,约50-90%的面积覆盖健康警语,这降低了烟草产品的吸引力。此外,烟草会导致人类肺部疾病和癌症,从而减少烟草制品的消费。这些因素可能会阻止消费者购买该产品,从而阻碍市场增长。

烟草包装市场细分分析

通过材料分析

由于咀嚼烟草混合物的高需求,塑料仍将是最大的材料

按材料划分,市场分为塑料、纸板、纸张等。塑料细分市场占市场份额领先54.39%到 2026 年,塑料包装将以袋子和小袋的形式使用,因为卷烟或咀嚼烟草混合物的需求巨大。用于包装香烟盒的塑料玻璃纸聚丙烯薄膜可提供防潮、避光和空气的屏障,有助于防止香烟降解,同时提供更好的产品可见性。

纸张是烟草包装中使用的第二大材料,与其他材料相比,其增长速度最快。它是用于包装香烟和雪茄等烟草产品的厚材料。纸张领域的增长可归因于其轻质、可折叠性、刚性和适印性等特性。根据所生产卷烟的尺寸,纸包装有不同的形状和尺寸。纸用于香烟的倒装,该部件形成烟嘴以固定香烟过滤嘴。此外,该材料能够容纳和保护包装的烟草产品免受潮湿和变质。这导致其越来越多地用于烟草产品的包装。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按产品类型分析

折叠纸盒的成本效益推动细分市场增长

根据产品类型,市场分为盒子、折叠纸盒、薄膜和包装、袋子和小袋等。烟草业必须遵守严格的法规,包括健康警语和品牌限制。 在这方面,折叠纸盒为强制性警告标签和法律信息提供了充足的表面积,确保合规性,同时保持品牌认知度。硬盒通常配有铰链盖或翻盖,以方便取放香烟。包装内部包括箔纸或内衬,以保持烟草的新鲜度和质量。外部作为品牌和监管信息的画布,允许制造商展示他们的徽标、健康警告和其他所需的细节。

折叠纸盒细分市场占据主导地位,到 2026 年将占据 34.29% 的市场份额。折叠纸盒通常由可回收或可生物降解的材料制成,与其他一些包装选择相比,使其成为更可持续的选择。制造商可以选择各种尺寸、形状和饰面,以创建独特的包装解决方案,增强产品的吸引力。

此外,烟草产品对光、空气和湿气敏感。折叠纸盒可以针对这些因素提供出色的保护,从而保持内部存储的烟草产品的质量和新鲜度。上述因素以及折叠纸盒的成本效益预计将在预测期内保持其在该市场的主导地位。

按包装类型分析

由于卷烟需求不断增长,二次包装将成为增长最快的领域

根据包装类型,市场分为初级和次级。回顾期内,与初级包装领域相比,二次包装领域预计将以高增长率增长。二次包装有助于保护初级包装,并允许在储存、批发和运输过程中对初级包装进行分组。对创新卷烟盒的需求不断增长,以及对卷烟和雪茄的需求不断增长,预计将为二次包装领域提供强劲的增长机会。

到 2026 年,初级包装产品领域将占据 83.53% 的市场份额。 初级包装产品直接与烟草制品接触并密封烟草制品。纸、塑料和金属是初级包装中使用的材料。这种类型的包装避免了烟草受到外部环境的污染。它可以保持包装烟草的质量,直至其被消费或产品保质期为止。随着时间的推移,初级烟草包装市场正在以非常稳定的速度增长,预计在预测期内将继续以非常稳定的增长率增长。

区域见解

根据地区,市场分为亚太地区、北美、拉丁美洲、欧洲、中东和非洲。

亚太地区

Asia Pacific Tobacco Packaging Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2025年亚太地区为全球市场贡献了约66.3亿美元,占33.64%份额,预计2026年将达到69.9亿美元。 亚太地区是增长最快的地区,拥有最大的市场份额,这得益于中国、印度和日本的高烟草产量和消费量。不断增长的卷烟需求继续创造强劲的增长机会,特别是在发展中经济体。虽然经济高效、大批量的包装占据主导地位,但日益加强的监管正在逐渐塑造包装标准。日本市场预计到2026年将达到13.3亿美元,中国市场预计到2026年将达到24.2亿美元,印度市场预计到2026年将达到17.8亿美元。

欧洲

2025年欧洲市场规模达到53.2亿美元,占市场总收入的26.99%,预计2026年将达到55.7亿美元。欧洲是烟草包装市场的第二大地区,以俄罗斯、德国和英国为首。该地区受益于支持复杂设计和防伪功能的先进印刷和包装技术。然而,由于严格的烟草控制法规和电子烟的日益普及,市场增长正在下降,这减少了对传统烟草产品的需求。欧洲

英国市场预计到2026年将达到8.8亿美元,而德国市场预计到2026年将达到17亿美元。

北美

2025年,北美占据全球市场份额20.11%,估值达到39.6亿美元,预计2026年将增长至41.3亿美元。北美是一个成熟的烟草包装市场,需求稳定,监管环境严格。标准化的包装规范、突出的健康警示和合规要求强烈影响包装设计和材料选择。需求主要是由替代驱动的,制造商专注于法规遵从性、可持续性和产品完整性,而不是产量扩张。预计到2026年美国市场将达到29.7亿美元。

中东和非洲

2025年,中东和非洲地区占据全球市场的8.15%,收入16.1亿美元,预计2026年将达到16.5亿美元。中东和非洲是第三大区域市场,受到土耳其、南非和埃及等国对雪茄、卷烟和咀嚼烟需求不断增长的支撑。该地区部分地区相对灵活的监管环境维持了消费水平,推动了对功能性和成本效益的烟草包装产品的需求。

拉美

2025年,拉丁美洲创造了21.9亿美元,占全球市场收入的11.10%,预计2026年将增长至22.6亿美元。

烟草包装市场重点企业名单

主要参与者部署不同的增长策略以保持其行业地位

竞争格局呈现半整合市场,前 15 家公司占据主要市场份额。市场上的主要公司投入了大量资源来研究和开发多种烟草包装技术和产品来生产它们。多元化的产品组合、安全新颖的技术开发、卓越的运营效率以及面向烟草包装最终用户的强大分销网络是市场领导者的关键优势。这些公司已经调整了新产品开发、收购和扩张战略,以提高其区域影响力和产品组合。

主要公司简介:

- 安姆科有限公司(澳大利亚)

- 西岩(我们。)

- 斯莫菲特·卡帕(爱尔兰)

- 蒙迪集团(奥地利)

- 索诺科(美国)

- 斯道拉恩索公司(芬兰)

- Innovia 电影公司(英国)

- ITC 有限公司(印度)

- 塔格利夫工业公司(我们。)

- 国际塑料公司(美国)

- 雪茄盒工厂 Estelí S.A.(尼加拉瓜)

- LLFlex(美国)

- 大西洋包装(美国)

主要行业发展:

- 2022 年 6 月 –Mondi Group 以 3.98 亿美元收购了 Nordic Packaging and Container Holdings 旗下子公司 Powerfrude。 Powerfrude 在芬兰经营一家造纸和纸浆厂,年产半化学瓦楞纸 285 KT。该业务将并入 Mondi 的包装纸业务部门。

- 2022 年 4 月 –盛威科是全球领先的包装应用印刷油墨和涂料供应商之一,在陶鲁(哈里亚纳邦)开设了仓库和配色中心,以支持印度对包装油墨不断增长的需求。

- 2022 年 3 月 –WestRock Company 是一家全球差异化纸张和包装解决方案制造商,将其位于克莱蒙特的消费品包装工厂扩建了 285,000 平方英尺。

- 2020 年 9 月 –LLFlex 是消费包装包装材料和工业层压解决方案的全球领导者,宣布收购 Hampden Papers。此举增强了该公司在包装领域的消费包装产品,包括用于食品和饮料的各种纸、薄膜和箔基包装,用于健康和美容产品的优质层压纸板,以及用于可持续包装解决方案的转移金属化纸和纸板。

- 2022 年 6 月 –斯道拉恩索推出了 100% 原生纤维白顶牛皮纸 AvantForte,瞄准要求苛刻的高端市场,例如生鲜食品、电子商务和货架包装。

报告范围

该报告对市场进行了详细分析,重点关注领先企业、包装类型和产品材料等关键方面。除此之外,它还提供了对市场趋势的洞察并突出了关键的行业发展。除了上述因素外,该报告还涵盖了近年来促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为5.03% |

|

单元 |

价值(十亿美元)和数量(千吨) |

|

分割 |

按材质

|

|

按产品类型

|

|

|

按包装类型

|

|

|

按地区

|

常见问题

《财富商业洞察》表示,2026 年全球市场规模为 205.9 亿美元,预计到 2034 年将达到 304.8 亿美元。

2025年,市场价值为66.3亿美元。

复合年增长率为 5.03%,预计该市场在 2026 年至 2034 年的预测期内将出现显着增长。

从材料来看,塑料领域是市场的主导领域。

对无烟烟草产品(包括鼻烟、口香糖和咀嚼烟草)的需求不断增长是推动市场增长的关键因素。

2026 年,亚太地区占据最大的市场份额。

对 HTU 的需求不断增长以及越来越多地使用包装作为产品促销媒介是支持产品采用的几个因素。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 210

-

(优惠有效期至 15th Aug 2026)

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。