塔式起重机市场规模、份额和行业分析,按类型(锤头起重机、平头起重机、动臂起重机和自装起重机)、按起重能力(最多 5 吨、6 至 20 吨、21 至 50 吨和 50 吨以上)、按设计类型(顶部回转起重机和底部回转起重机)、按燃料类型(电动、柴油和混合动力),按最终用户(建筑公司、采矿、公用事业等)和区域预测,2026-2034 年

塔式起重机市场规模

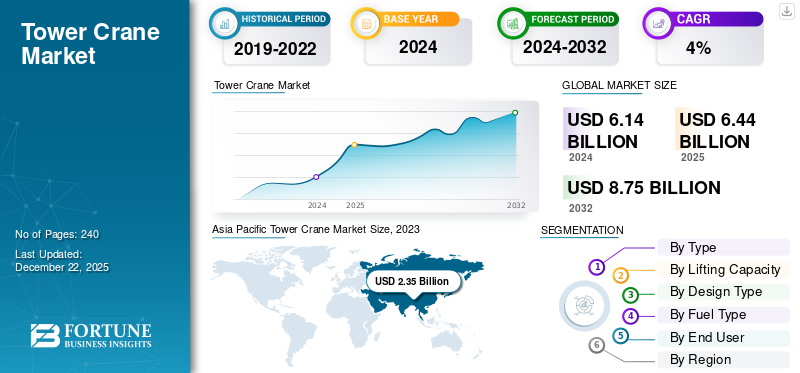

2025年全球塔式起重机市场价值为64.4亿美元,预计将从2026年的65.7亿美元增长到2034年的99.1亿美元,预测期内复合年增长率为5.30%。2025年,亚太地区以39.70%的份额主导全球市场。

塔式起重机用于建筑和其他行业提升和移动重型材料。这些起重机对于建造高层建筑和大型结构至关重要,因为它们能够将重物提升到相当高的高度,并且能够在有限的空间内操作。桅杆、回转装置、反臂、小车和起重机是制造此类产品时使用的一些组件。这些类型的起重机广泛用于最终用户的应用中,例如建筑公司、采矿和公用事业公司。

人口快速城市化需要住宅楼、商业综合体和城市基础设施的建设,这创造了对此类产品的需求,从而推动市场增长。此外,摩天大楼和高层建筑的建设需要使用此类设备将物料提升到很高的高度,这推动了市场的增长。例如,据Tradesmen International消息人士称,2022年全球建筑业增长较2021年增长8%。此外,据《华尔街日报》报道,沙特阿拉伯计划投资约1万亿美元用于建造高层摩天大楼,带动塔式起重机市场的增长。

由于供应链中断和建设项目延误,COVID-19大流行对塔式起重机行业产生了重大影响,限制了市场的增长。鉴于在 COVID-19 大流行之后,此类设备中远程监控和数字解决方案等技术的采用加速,预计将推动塔式起重机市场的增长。

下载免费样品 了解更多关于本报告的信息。

塔式起重机市场要点

- 2025年市场规模:64.4亿美元

- 2026年市场规模:65.7亿美元

- 2034 年预测市场规模:99.1 亿美元

- 复合年增长率:2026-2034 年 5.30%

- 2025年,亚太地区以39.70%的份额主导全球塔式起重机市场。

- 预计到 2026 年,锤头起重机市场将占据 38.05% 的市场份额。

- 预计到 2026 年,6 吨至 20 吨起重机领域将占据 37.44% 的市场份额。

亚太地区

2025年创收25.2亿美元,预计2026年将达到26.2亿美元

欧洲

2025年占全球市场27.80%,创收17.7亿美元。

北美

2025年达到14.1亿美元,预计2026年将增长至14.6亿美元。

我们

到2026年,塔式起重机市场预计将达到10.3亿美元。

日本

2025年塔式起重机市场价值为3.5亿美元。

阅读更多

塔式起重机市场趋势

产品技术进步推动市场增长

徐州工程机械集团有限公司、中联重科、利勃海尔国际股份公司、Action Construction Equipment Limited、永茂控股有限公司、Wolfkran Holding AG 和马尼托瓦克公司等主要参与者都致力于将新技术先进的起重机引入市场。例如,2024 年 2 月,特雷克斯公司向市场推出了一款新型 CTT 152-6 平头起重机。它使用 18 KW 和 22 KW 两种绞车进行操作。它的起重能力为150吨。它具有建筑领域的性能、安全、可靠、高效等特点。所有这些因素都是塔机市场的最新趋势。

塔式起重机市场增长因素

提高城市化水平和政府建设基础设施的举措以推动市场增长

全球(包括发达经济体和发展中经济体)城市化进程的不断加快,为可持续发展实践创造了对此类起重机的需求,从而推动了市场的增长。此外,海湾合作委员会、迪拜、印度和日本等地对高层住宅和商业建筑的需求也推动了市场的增长。例如,根据世界银行集团的资料,与 2020 年相比,2023 年中国的城市化程度提高了 6.6%。此外,全民住房、印度制造等多项政府举措 智慧城市Mission 促进了此类起重机的采用,预计将推动市场的增长。例如,根据印度品牌资产基金会的数据,印度政府计划在2024年至2025年为道路部投资约334亿美元。所有这些有利的情况都促进了市场的增长。

制约因素

高昂的初始投资和运营成本阻碍了市场增长

对于小型建筑公司或预算有限的公司来说,购买此类设备的初始成本较高,可能具有挑战性。与这些起重机的安装、设置和拆卸相关的成本可能很高,特别是对于复杂或大型项目。该系统需要定期维护和检查,这会产生额外的运营成本,这对于中小企业来说是无法承受的,从而限制了市场的增长。此类系统所需的成本从 100 万美元到 1500 万美元不等,具体取决于起重机的尺寸。此外,这些系统每年需要的运营和维护成本从 5,000 美元到 20,000 美元不等。所有这些因素都限制了市场的增长。

下载免费样品 了解更多关于本报告的信息。

塔式起重机市场细分分析

按类型分析

由于建筑活动不断增长,引发市场增长,锤头起重机将主导市场

根据类型,市场分为锤头式起重机、平头起重机、动臂起重机和自装式起重机。

根据我们的分析,由于建筑活动(特别是高层建筑、工业项目和基础设施开发)的不断增长,到 2026 年,锤头起重机将在收入份额方面占据市场主导地位。此外,政府对桥梁、铁路和机场的投资推动了锤头起重机市场的增长。到2026年,锤头起重机细分市场将占据38.05%的市场份额。

由于城市化进程加快、高层建筑扩建以及政府对交通、教育和医疗保健等基础设施项目的投资增加等因素,动臂起重机预计在预测期内将以最高的复合年增长率增长,从而推动动臂起重机的增长。

由于远程监控、物联网 (IoT)和自动化控制系统。这些技术提高了运营安全性和效率,推动了市场的增长。

自装式起重机预计将以可观的增长速度增长,因为它具有多种功能,例如快速安装、与其他类型相比尺寸紧凑、易于安装和监控。这些类型的起重机主要用于住宅建设、中小型项目以及其他基础设施相关工作。所有这些因素都推动了市场的增长。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按起重能力分析

由于摩天大楼和基础设施发展的高需求,6至20吨起重机占据主导地位

根据起重能力,市场分为5吨以下、6至20吨、21至50吨和50吨以上。

预计到 2026 年,6 吨至 20 吨起重机将占据市场主导地位,份额为 37.44%。此外,它们在中型建筑和中型建筑项目中的广泛使用推动了市场增长。

由于快速城市化和对住宅空间的需求不断增长,预计在预测期内稳定增长多达 5 吨。此外,它广泛应用于中小型建筑项目,包括住宅、低层商业建筑和轻工业应用。在预测期内(2026-2034 年),该细分市场的复合年增长率可能高达 5%。

由于全球大型基础设施项目、工业应用和高层建筑的需求激增,预计 21 至 50 吨起重机在预测期内将适度增长。此外,能源、制造和采矿等工业部门的扩张增加了对坚固起重设备的需求,进一步推动了市场的增长。

由于这些起重机是专门为处理极重的负载和复杂的施工任务而设计的,因此在预测期内,预计将以超过 50 吨的速度增长。此外,它们还具有起重能力高、技术特点先进、适合高层建筑等优点。所有这些有利的情况都推动了市场的增长。

按设计类型分析

由于大型基础设施项目和高层建筑的采用不断增加,顶级回转起重机将占据主导地位

根据设计类型,市场分为顶部回转起重机和底部回转起重机。

预计到 2026 年,上回转起重机领域将占据 68% 的主导市场份额。这是因为这些系统具有高起重能力、多功能、坚固且适合大型基础设施项目。此外,起重机技术的创新,包括自动化、远程监控和增强的安全功能,提高了运营效率和安全性。这些进步使上回转起重机对复杂的建筑项目更具吸引力。

由于底部回转起重机是为小型项目设计的,因此在预测期内,底部回转起重机预计将以 4% 的复合年增长率增长。全球快速城市化和住宅建设的增长增加了对此类产品的需求,进而推动了市场增长。

按燃料类型分析

得益于相关效益,柴油起重机将出现大幅增长

根据燃料类型,市场分为柴油、电动和混合动力。

到 2026 年,柴油机市场预计将占据 47.64% 的市场份额。它通常用于电力供应有限的偏远地区和大型建设项目。柴油起重机用于水坝、桥梁和高速公路等大型建设项目。

由于电动起重机适合城市建设项目和电力供应稳定的地区,预计在预测期内将以稳定的速度增长。它具有环保、降低运营成本以及欧洲国家严格的环境法规等多种特点,推动了电动塔式起重机在市场上的采用。预计到 2025 年,该细分市场将以 5% 的份额占据市场主导地位。

由于混合动力起重机同时使用柴油和电力,因此预计在预测期内将适度增长。它们具有多功能性、灵活性、降低油耗、降低排放以及提高效率和安全性等特点。此外,快速的城市化和基础设施发展是推动混合动力起重机市场增长的因素。

通过最终用户分析

由于基础设施建设投资不断增加,建筑公司将主导市场

根据最终用户,市场分为建筑公司、采矿公司、公用事业公司等。其他部分包括物流中心。

到 2026 年,建筑公司细分市场预计将占据 59.21% 的市场份额。对建筑建筑的投资增加和政府举措创造了对这种起重机的需求,从而推动了市场的增长。

由于加工厂和储存设施等与采矿作业相关的基础设施的建设,预计采矿业在预测期内将稳定增长。此外,全球采矿业的扩张需要这些系统能够有效地处理大型材料和设备,这进一步推动了市场的增长。在预测期内(2025-2032 年),该细分市场的复合年增长率将达到 5.10%。

公用事业将适度增长,因为这些起重机用于现有设施的维护和升级,确保持续的效率和可靠性。公用事业网络的扩张和现代化需要设备的重型起重和精确定位,这推动了市场的增长。

其他部分包括物流中心。由于电子商务的快速增长以及对高效仓储和配送的需求,预计该细分市场在预测期内将出现良好增长。所有这些因素都对塔式起重机市场份额产生积极影响。

区域见解

市场覆盖北美、欧洲、亚太、中东和非洲、南美等五个主要区域。

亚太地区

Asia Pacific Tower Crane Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2025年,亚太市场规模为25.2亿美元,占全球需求的39.70%,预计2026年将增长至26.2亿美元。此外,中国、印度、东南亚、韩国等国家的经济发展引发了对该类设备的需求,带动了市场的增长。例如,根据印度品牌资产基金会(IBEF)的数据,印度政府计划到2025年为基础设施领域投资约5万亿美元。所有这些有利的情况都推动了市场的增长。预计到 2025 年,印度将持有 12.3 亿美元,而日本同年预计将持有 3.5 亿美元。

由于建设项目数量的增长,中国将占据主导地位

由于快速的城市化和住宅、商业和基础设施开发等建筑项目数量的增加,中国在全球塔式起重机市场占据主导地位。此外,对顶部回转起重机和底部回转起重机的高需求推动了市场增长。此外,政府对建筑和商业项目扩张的投资创造了对此类设备的需求,从而推动了市场增长。例如,根据国际贸易管理局的数据,中国政府计划投资约4.2万亿美元用于基础设施建设。到2026年,中国市场规模预计将达到12.3亿美元。

了解我们的报告如何帮助优化您的业务, 与分析师交流

北美

2025年北美市场达到14.1亿美元,占市场总收入的22.20%,预计2026年将达到14.6亿美元。由于美国、加拿大和墨西哥的城市发展和高层摩天大楼的建设,预计北美在预测期内将稳定增长。 2026年美国市场规模可能达到10.3亿美元。

欧洲

2025年,欧洲为全球市场贡献了约17.7亿美元,占27.80%的份额,预计到2026年将达到18.2亿美元。英国市场预计将在2026年增长,估值将达到3亿美元。由于德国、法国和意大利等国正在进行建设项目、房产翻新以及建筑行业投资增加,预计欧洲在预测期内将温和增长。其他人。到 2026 年,德国的估值将达到 4.4 亿美元,而法国的估值将在 2025 年达到 2.4 亿美元。

中东、非洲和南美洲

中东和非洲在全球市场中保持着强劲的地位,2025年将达到3.9亿美元,占6.20%的份额,预计2026年将达到4.1亿美元。由于高速公路、桥梁、铁路和机场等基础设施项目的大量投资,预计中东和非洲和南美洲地区在预测期内将出现良好增长。此外,高层摩天大楼的建设和采矿业的增长创造了对塔式起重机的需求,推动了市场的增长。 2025年海湾合作委员会市场可能达到1.6亿美元。南美市场2025年创造2.6亿美元,占全球市场格局的4.10%,预计2026年将达到2.7亿美元。

主要行业参与者

主要参与者以产品开发、产品发布和收购作为主要发展策略,以加剧市场竞争

全球塔式起重机市场的主要参与者包括徐州工程机械集团有限公司、中联重科、利勃海尔国际股份公司、马尼托瓦克公司、三一重工有限公司和艾克申建筑设备有限公司等。这些参与者致力于将业务扩张、收购和产品开发作为加强市场竞争的关键战略举措。例如,2023年9月,徐州工程机械集团有限公司(徐工)推出了一款用于建筑和其他行业的新型XGT15000-600S起重机。它是专为勘探和施工活动而设计的超级塔式起重机。起重能力600吨,高度400米。具有起重能力强、运行平稳、效率高、控制精确等优点。

顶级塔式起重机公司名单:

- 徐州工程机械集团股份有限公司 (中国)

- 中联重科科技股份有限公司 (中国)

- 利勃海尔国际股份公司(瑞士)

- 马尼托瓦克公司(美国)

- 三一重工股份有限公司(中国)

- 特雷克斯公司(我们。)

- 行动建筑设备有限公司(印度)

- Wolffkran Holding AG(瑞士)

- 科曼萨(西班牙)

- 永茂控股有限公司 (中国)

重点产业发展:

- 2024 年 6 月:特雷克斯公司与位于波兰西部的 EWPA 签署了经销商协议。该协议的基本目标是通过多元化的地理位置提供塔式起重机供应链。

- 2024 年 5 月:马尼托瓦克公司的子公司 Potain 推出了一款用于建筑、采矿、公用事业和物流中心的新型 MDLT 1109 起重机。它采用顶部回转起重机设计。它的起重能力为40吨,作业高度为80米。

- 2024 年 3 月:科曼萨针对中国市场推出了一款新型动臂起重机 CML800。它的起重能力为50吨,工作半径为65米。它主要用于建筑和采矿业。

- 2023 年 5 月:中联重科推出新型R2000-720塔机。起重能力720吨,可将500辆汽车提升至130层。它具有多种功能,例如最大的起重能力、平衡重量能力和坚固的模型。它用于建筑、物流和采矿领域。

- 2023 年 3 月:特雷克斯公司为英国市场推出了新型 CTL1600 动臂起重机。它的物料起重能力为66吨,作业高度为75米。它用于建筑和采矿领域。

报告范围

塔式起重机市场报告对行业动态和竞争格局进行了深入分析。它还根据类型、起重能力、设计类型、燃料类型、最终用户和地区提供市场估计和预测。它提供了各种关键见解、市场上的最新行业发展(例如并购)、宏观和微观经济因素、SWOT 分析和公司简介。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为5.30% |

|

单元 |

价值(十亿美元) |

|

分割 |

按类型、按起重能力、按设计类型、按燃料类型、按最终用户和按地区 |

|

分割 |

按类型

按起重能力

按设计类型

按燃料类型

按最终用户

按地区

|

常见问题

根据财富商业洞察研究,2025 年市场估值为 63.4 亿美元

2034年,市场估值预计将达到99.1亿美元。

预计该市场在预测期内将以 5.30% 的复合年增长率 (CAGR) 增长。

预计锤头起重机领域将在预测期内引领市场。

全球城市化进程的加快和建筑投资的增加是市场增长的驱动因素。

徐州工程机械集团有限公司、中联重科重工科技有限公司、利勃海尔国际股份公司、马尼托瓦克公司、三一重工有限公司、特雷克斯公司、Action Construction Equipment Limited、Wolfkran Holding AG、科曼萨和永茂控股有限公司是该市场的领先公司。

2025年,亚太地区以39.70%的份额主导全球市场。

塔式起重机和可持续、环保电动起重机的技术进步是市场的最新趋势。

根据最终用户,建筑公司预计将在预测期内引领市场。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 240

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。