2026-2034年贸易信用保险市场规模、份额和行业分析,按覆盖范围(整体营业额覆盖范围和单一买家覆盖范围)、按被保险人公司规模(中小企业和大型企业)、按垂直行业(制造、零售、食品和饮料、汽车、IT和电信和其他(能源等))以及区域预测

贸易信用保险市场规模及未来展望

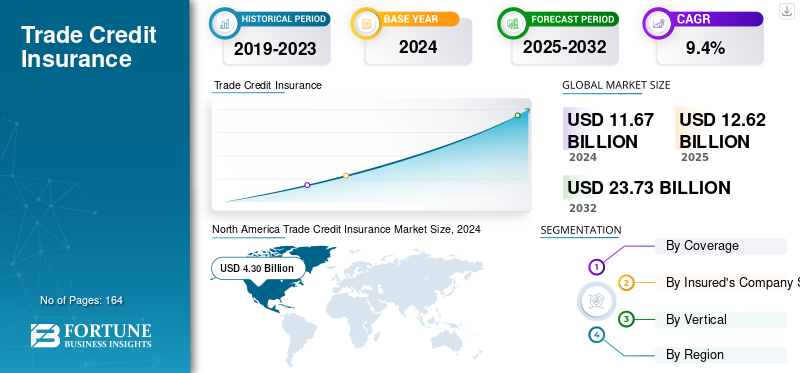

2025年,全球贸易信用保险市场规模为126.2亿美元。预计该市场将从2026年的136.9亿美元增长到2034年的291.8亿美元,预测期内复合年增长率为9.9%。北美在贸易信用保险市场占据主导地位,2025年市场份额为36.80%。

贸易信用保险 (TCI) 保护企业免受客户不付款赊购商品或服务的风险。如果客户无力偿债或拖欠付款,它会向卖方提供一定比例的未偿债务补偿。

由于经济不确定性增加、全球化、中小企业(SME)的增长和技术进步等多种因素,该市场正在经历增长。 TCI 保护企业免受客户不付款的风险,从而支持更大的金融稳定性和商业交易的信心。

市场主要参与者包括Allianze Trade、Atradius N.V.、科法斯、美国国际集团、苏黎世、Chubb、QBE Insurance Group Limited。

下载免费样品 了解更多关于本报告的信息。

贸易信用保险市场要点

- 2025年市场规模:126.2亿美元

- 2026年市场规模:136.9亿美元

- 2034 年预测市场规模:291.8 亿美元

- 复合年增长率:2026-2034 年 9.9%

- 2025年,北美以36.80%的份额主导贸易信用保险市场。

- 预计到2026年,整个营业额覆盖领域将占69.13%的份额。

- 2024 年,制造业占据最大的市场份额。

亚太地区

亚太地区 2025 年创造 28.2 亿美元,预计 2026 年将达到 30.9 亿美元。

北美

2025 年,北美创造了 46.5 亿美元的收入,预计 2026 年将达到 50.4 亿美元。

欧洲

2025年欧洲为32.9亿美元,预计2026年将达到35.8亿美元。

我们。

预计2026年贸易信用保险市场规模将达到40.7亿美元。

日本

预计2026年贸易信用保险市场规模将达到6.7亿美元。

阅读更多

人工智能时代的影响

Gen AI 通过改变风险评估和索赔管理来重塑市场

生成式人工智能正在通过改变风险评估和索赔管理来重塑贸易信用保险行业。先进的基因人工智能模型不断评估从财务报表和贸易流到全球新闻的大量结构化和非结构化数据,以识别买家困境和一般信用风险的预警指标。通过主动监控,保险公司能够增强承保决策流程并维持投资组合绩效。在索赔管理流程中,GenAI 可以自动验证、记录和管理案件分类,所有这些都可以理想地显着缩短结算周转时间。通过提高准确性、透明度和运营效率,将有助于保险公司实现索赔流程现代化,并实现更快、数据驱动和更可靠的信用风险保护。

市场动态

市场驱动因素

支付违约率上升和全球贸易波动推动市场增长

贸易信用保险市场的增长是由付款违约增加和全球贸易波动加剧推动的。随着企业面临日益增加的破产风险、供应链中断和地缘政治不确定性,保护应收账款已成为迫切需要。贸易信用保险可以帮助企业降低不付款风险、保护营运资金并确保流动性。此外,保险公司还改进了风险评估系统和可定制的承保解决方案,以刺激更多的采用。贸易信用保险能够在充满挑战的条件下提供稳定性并提供贸易融资渠道,因此正在成为维持商业信心和全球贸易弹性的关键工具。

市场限制

波动的损失率和有限的中小企业意识阻碍了市场增长

赔付率的波动和中小企业意识有限仍然是贸易信用保险行业的主要制约因素。在经济放缓时期,违约率上升和索赔频率波动给保险公司的盈利能力带来压力,导致承保更严格、保费更高。这种波动性抑制了风险偏好并限制了市场扩张。与此同时,许多中小企业缺乏对贸易信用保险福利的认识,或将其视为不必要的支出,限制了其采用。通过有针对性的教育、简化的产品和灵活的定价模式来应对这些挑战对于提高市场渗透率和确保可持续的行业增长至关重要。

市场机会

ECA与私人保险公司合作伙伴关系的不断发展为市场增长创造了重大机遇

出口信贷机构(ECA)和私人保险公司之间日益密切的合作为贸易信用保险市场提供了重大机遇。这些合作伙伴关系将公共机构的风险缓解框架与私人保险公司的承保专业知识和敏捷性结合起来,增强了整体市场容量和弹性。联合举措改善了新兴市场、高风险地区以及传统上商业保险公司服务不足的中小企业获得信用保险解决方案的机会。通过促进更大的风险分担、扩大承保范围和促进贸易融资的可用性,ECA-私营保险公司联盟正在为市场增长、投资组合多元化和可持续的全球贸易发展开辟新的途径。

商业信用保险市场趋势

从独立 TCI 到银行嵌入式保险的转变是一个主要趋势

从独立保单向银行嵌入承保模式的转变是影响贸易信用保险市场的一个重要趋势。为了为应收账款提供全面的保障,金融机构逐步将贸易信用保险纳入其供应链金融、发票贴现和保理解决方案中。通过这种综合策略,贷款人的信心得到增强,信贷可用性得到改善,风险管理得到简化。通过将覆盖范围纳入金融产品,银行为其客户(尤其是中小企业)提供更多便利和便利。通过鼓励贷方和保险公司之间的合作,该方法可以促进创新、运营效率和更强大的贸易融资生态系统。

下载免费样品 了解更多关于本报告的信息。

细分分析

按覆盖范围

投资组合范围内的保护促进了整个营业额覆盖范围的增长

根据覆盖范围,市场分为整体成交覆盖范围和单一买家覆盖范围。

预计到 2026 年,整个营业额覆盖领域将在全球整体市场中占据最大的收入份额,达到 69.13%。收入是由贷方更喜欢保理/供应链金融/证券化的投资组合范围的保护所驱动的,从而以较低的管理成本将风险分散到许多买家身上。

在所有细分市场中,单一买家覆盖率在全球市场中复合年增长率最高,达 12.0%。增长主要归因于项目/基础设施和大宗商品交易的增加,以及集中交易对手和较长期限的“补充”需求。

按被保险人的公司规模

由于银行驱动的需求,大型企业细分市场占据主导地位

根据被保险人的公司规模,市场分为中小企业和大型企业。

据估计,到 2026 年,大型企业细分市场将占据贸易信用保险市场份额的 58.86%。由于银行驱动的需求转化为更高的保险营业额和保费,该细分市场继续产生主要收入。

中小企业的复合年增长率为全球市场最高,达 10.9%。该细分市场的增长主要归功于经纪人/金融科技的数字化引入、应收账款融资的嵌入式保障以及 ECA 支持不断扩大的认知度和承受能力。

按垂直方向

最大的 B2B 应收账款池促进了制造业的增长

根据垂直领域,市场分为制造、零售、食品饮料、汽车、IT&电信,以及其他(能源等)。

到 2024 年,制造业将占据最大的市场份额,达到 27.8 亿美元,并且由于拥有最大的 B2B 应收账款池(化学品、机械、金属、电子)和出口密集型、较长的信贷期限,因此将继续产生最高的收入。

预计到 2026 年,食品和饮料领域的市场份额将达到 28.39%。该市场的复合年增长率为全球市场中最大,达到 12.8%。食品和饮料增长更快主要是由于买家集中度(大型零售商/餐饮服务)增加了坏账敏感性和 TCI 渗透率。

了解我们的报告如何帮助优化您的业务, 与分析师交流

贸易信用保险市场区域前景

从地理上看,市场分为北美、欧洲、亚太地区、南美以及中东和非洲。

North America Trade Credit Insurance Market Size, 2025 ( USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美

北美地区目前领先全球市场。 2025年北美市场估值为46.5亿美元,占全球收入的36.83%,预计2026年将达到50.4亿美元。推动增长的因素包括TCI(保理/供应链金融/证券化)的银行深度整合、密集的经纪商网络以及大中型企业的高度采用。该市场由全球主要参与者提供服务,为各个行业的企业提供必要的风险缓解,保护他们免受客户不付款的影响。预计到2026年美国市场将达到40.7亿美元。

欧洲

2025年,欧洲占据全球市场的26.08%,估值达到32.9亿美元,预计到2026年将增长至35.8亿美元。该地区的增长得益于企业破产率的增加和信用风险意识的提高。这种增长得到了技术采用和有利的政府举措的进一步支持。到2026年,英国市场预计将达到7.6亿美元,而德国市场预计到2026年将达到10.1亿美元。

亚太地区

亚太地区正在大幅扩张。 2025年亚太地区市场规模达到28.2亿美元,占市场总收入的22.39%,预计2026年将达到30.9亿美元。这一增长进一步归因于区域经济扩张、贸易量增加和企业破产率上升。日本市场预计到2026年将达到6.7亿美元,中国市场预计到2026年将达到6.8亿美元,印度市场预计到2026年将达到7亿美元。

拉美

拉丁美洲在全球市场中保持着强劲的地位,2025年达到6.9亿美元,占5.43%份额,预计2026年将达到7.3亿美元。

南美、中东和非洲

南美、中东和非洲市场正在增长,预计 2025 年所占份额将分别为 6.9 亿美元和 11.7 亿美元。2026 年,中东和非洲市场预计将增长至 12.5 亿美元。该地区的增长归因于企业破产增加、国际贸易扩大以及对风险管理解决方案的需求不断增长。预计到 2025 年,海湾合作委员会国家的市场份额将达到 5.3 亿美元。

竞争格局

主要行业参与者

主要参与者专注于合作和收购以引领行业

该行业的主要参与者包括 Allianze Trade、Atradius N.V.、科法斯、美国国际集团、苏黎世、Chubb、QBE Insurance Group Limited、Aon Plc、Credento、Howden Insurance Brokers LLC、Allianz Saudi Fransi、AXA XL 和 Markel Corporation。这些领先企业采用并购、技术整合(人工智能、数据分析),并为跨国公司和中小企业提供专业的解决方案。他们专注于适应全球贸易变化、提供实时风险分析、简化政策管理以及利用市场专业知识来降低客户风险并增加市场份额。

主要贸易信用保险公司名单:

- 安联贸易(法国)

- 安卓公司(荷兰)

- 科法斯(法国)

- 美国国际集团(我们。)

- 苏黎世(瑞士)

- 丘博(瑞士)

- 昆士兰保险集团有限公司(澳大利亚)

- 怡安集团(英国)

- 克雷登托(比利时)

- 豪顿保险经纪有限责任公司(英国)

- 安联沙特法兰西(沙特阿拉伯)

- AXA XL(法国)

- 马克尔公司(美国)

主要行业发展:

- 2025 年 9 月- 领先的区域性多险种保险提供商阿布扎比国家保险公司(ADNIC)与全球贸易信用保险领导者安联贸易宣布建立长期战略合作伙伴关系。此次合作标志着阿联酋各地企业扩大贸易信用保险解决方案 (TCIS) 覆盖范围的一个重要里程碑。

- 2025 年 7 月- DUAL Europe 正在通过推出贸易信用保险业务,扩大其在整个欧洲大陆的专业业务,并由泛欧承运商 Axeria 提供运力。

- 2024 年 7 月- Brokerslink 是一个独立经纪人网络,推出了专门的贸易信用保险 (TCI) 业务,以满足其国际附属公司不断增长的需求。这一新的 TCI 实践将使 Brokerslink 的合作伙伴和附属机构能够获得贸易信贷领域的共享专业知识库,从而使经纪商能够增强为本地和跨国客户提供的服务。

- 2024 年 3 月- Allianz Trade 推出 Allianz Trade pay,这是一系列完全致力于 B2B 电子商务活动的新服务,包括贸易信用保险保护、欺诈模块、数字买家入门解决方案以及通过我们的金融机构合作伙伴之一提供的即时融资解决方案。

- 2023 年 3 月- 专业管理总承保人 Navitas Assurance Partners 已与 Crum & Forster 的信贷部门和 Great American Insurance Company 的 FCIA 贸易信贷和政治风险部门建立合作关系,为北美能源市场提供高评级的贸易信贷保险能力。此次合作将利用每家公司的财务实力和对能源行业的专业关注,以满足对替代保证产品被压抑的需求。

报告范围

全球报告对市场进行了详细分析,重点关注了产品的知名公司、部署模式、类型和最终用户等关键方面。除此之外,它还提供了对贸易信用保险市场趋势的洞察,并重点介绍了关键行业发展和关键公司的市场份额分析。除了上述因素外,该报告还涵盖了近年来促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

| 属性 | 细节 |

| 学习期限 | 2021-2034 |

| 基准年 | 2025年 |

| 预计年份 | 2026年 |

| 预测期 | 2026-2034 |

| 增长率 | 2026 年至 2034 年复合年增长率为 9.9% |

| 历史时期 | 2021-2024 |

| 单元 | 价值(十亿美元) |

| 分割 |

按覆盖范围

按被保险人的公司规模

按垂直方向

按地区

|

常见问题

《财富商业洞察》表示,2025 年全球市场规模为 126.2 亿美元,预计到 2034 年将达到 291.8 亿美元。

预计该市场在预测期内将以 9.9% 的复合年增长率稳定增长。

支付违约率上升和全球贸易波动正在加速市场增长。

Allianze Trade、Atradius N.V.、科法斯、美国国际集团、苏黎世、Chubb、QBE Insurance Group Limited 是市场上的一些顶级参与者。

北美地区占据最大的市场份额。

2025 年北美市场价值为 46.5 亿美元。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 164

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。