美国公用事业杆的市场规模,股票和行业分析,按安装类型(新和替换)按极尺寸(低于40英尺,40英尺至70英尺之间,高于70英尺之间),按材料(钢,混凝土,复合和木材)按应用(传输线,分配线路,分配线,电信线,电信线等),以及2024-2032-2024-2032,

主要市场见解

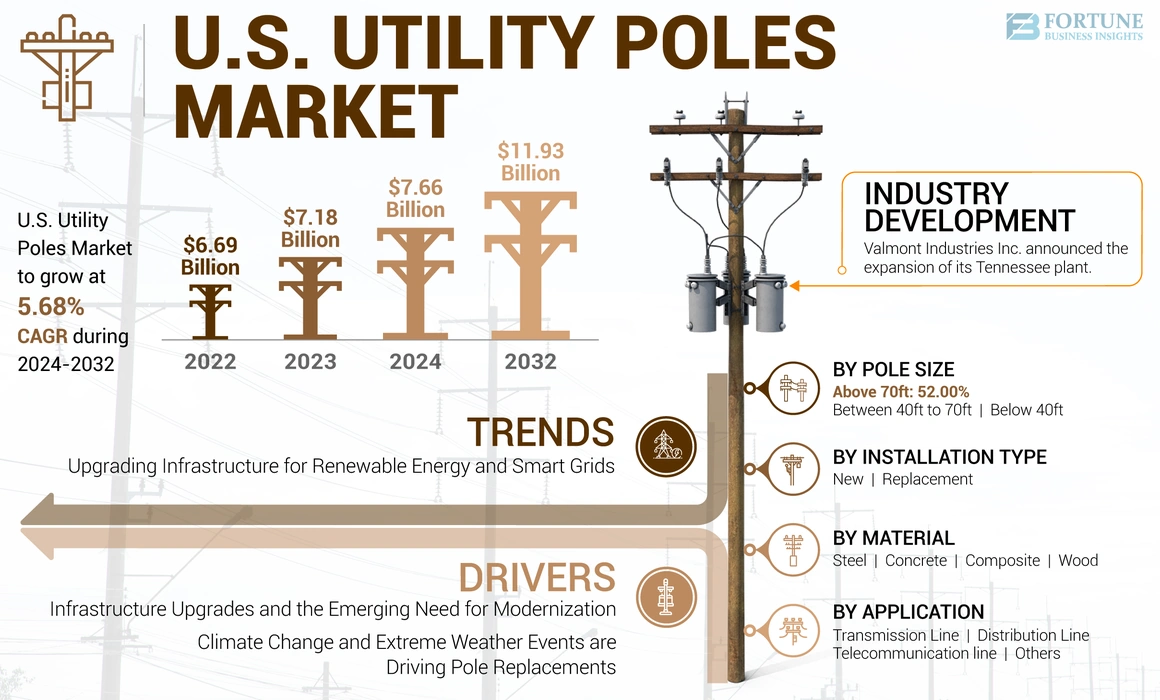

美国公用事业电线杆市场的价值在2023年价值71.8亿美元。预计该市场在2024年价值76.6亿美元,到2032年,该市场的成绩为119.3亿美元,在预测期间的复合年增长率为5.68%。

美国公用事业电线杆市场正在经历稳定的增长,这是由于基础设施投资,城市化和电网的现代化而驱动的。正在为升级和扩大电网而进行大量投资,以支持不断增长的能源需求并整合可再生能源来源。这包括替换老化杆和安装新的基础架构以支持高级技术。因此,市场正在见证一个由技术进步,可持续性需求增加以及大量基础设施发展投资驱动的动态转型时期。

COVID-19大流行对美国公用事业电线杆市场产生了重大影响,主要影响供应链和建筑时间表。在大流行的高峰期,封锁和限制破坏了制造和运输,导致原材料(例如木材和钢)短缺,这对于公用电极生产至关重要。此外,实施社会距离措施减慢了施工和维护项目的减慢,从而导致了新的装置和维修。结果,公用事业公司面临的成本和项目延迟增加,这影响了其运营效率和预算分配。

美国公用事业杆市场趋势

升级可再生能源和智能电网的基础设施创造了主要机会

向可再生能源的过渡和电网的现代化为市场带来了重要的机会。随着美国将更多可再生能源(例如太阳能和风)整合到网格中,对基础设施的需求越来越大,可以支持这些变化。此外,使用数字技术来监视和管理电力需求的智能电网的开发需要升级公用极线和相关的基础设施,以支持新技术并提高网格可靠性。

例如,加利福尼亚雄心勃勃的可再生能源目标正在推动对公用事业基础设施升级的需求。到2045年,该州对100%清洁能源的承诺正在推动公用事业,以增强其网格,并提高公用事业的能力处理新型发电和发电类型。截至2023年8月,加利福尼亚的公共事业委员会(CPUC)正在积极投资电网现代化以支持这些目标。这包括安装新的公用电线杆和设备,以适应太阳能和风能增加。

下载免费样品 了解更多关于本报告的信息。

美国公用事业杆市场增长因素

基础设施升级和现代化的新兴需求正在推动市场增长

美国继续投资于现代化其老龄化基础设施,并有很大的推动力以更耐用和高效的选择来代替过时的公用事业。这包括从传统的木杆过渡到高级材料,例如混凝土或复合材料杆。这种转变不仅提高了电源分配的可靠性和安全性,而且还有助于整合可再生能源,街道照明和网格技术。美国的许多公用事业杆已有数十年历史了,是在20世纪中叶快速扩展基础设施扩展期间安装的。随着这些极年龄的增长,它们变得更容易出现失败,需要更换或升级到现代标准。

此外,美国正在大量投资聪明的网格提高电网效率和可靠性的技术,需要基础架构升级,包括可以支持新技术(例如传感器,通信设备和自动化控制系统)的实用杆。

2023年,由DOE电网部署办公室(GDO)管理的电网弹性和创新合作伙伴(GRIP)计划资助了各种活动,以使电网现代化,以减少自然灾害的影响,并因气候变化而恶化。它宣布了超过34.6亿美元,这是该计划的首轮选择,这是15亿美元的抓地力计划。

气候变化和极端天气事件正在美国推动替换杆的替代品

极端天气事件的频率和严重性增加,例如飓风,野火和严重的暴风雨,突显了需要更具弹性的公用电线杆的需求。公用事业集中于升级其基础设施以更好地承受这些条件。这涉及使用设计为对环境压力更具抵抗力的杆子,从而降低了与天气相关损害相关的停电和维护成本的风险。

在美国各地,应对高架电源线的脆弱性是许多问题之一,这些问题只会随着气候恶化而变得更糟。根据美国能源部和美国其他公用事业部门专家的说法,由于恶劣天气造成的重型电力线区域的总体电气停电使美国经济在平均一年中损失超过330亿美元,并且在一个尤其恶劣的天气中造成的。

NOAA国家环境信息中心(NCEI)发布了其20220亿美元的灾难报告,确认了2022年在美国,全年又有一年的昂贵灾难和极端,美国遭受了18种不同的天气和气候灾害,造成了10亿美元的损失;这使2022年与2017年和2011年的三通平局陷入了一年中第三高的数十亿美元灾难,落后于2020年的22次赛事和2021年的20场比赛。

限制因素

美国的环境法规和可持续性问题是一个重大限制

美国的环境法规和可持续性问题不断增加,是美国公用事业极点市场份额的主要限制之一。随着环境法规变得越来越严格,公用事业极点行业的压力越来越大,要求采用更可持续和具有成本效益的解决方案和材料。例如,由于对化学防腐剂的担忧及其对生态系统的影响,因此正在审查传统材料(例如处理过的木材)。公用事业极点,尤其是那些用防腐剂治疗的武器,例如杂酚油,在处置和回收方面构成了挑战。法规可能需要安全处置方法或昂贵且复杂的回收过程。

例如,经过杂色的电线杆的处置涉及专门的处理和处置程序,以防止环境污染,从而增加了极点管理的整体成本。公用事业和制造商面临更高的成本来管理这些极点处置,并改用符合新法规的替代处理或材料。

此外,还推动开发和采用更环保的材料,例如合成的或可回收的材料,可能涉及更高的成本和技术挑战。这种转变可以为制造商和公用事业公司创造财务和后勤障碍,从而减慢市场增长并增加运营成本。总体而言,不断增长的监管和环境合规成本可能会阻碍美国公用事业电线杆市场的增长。

美国公用事业市场细分分析

通过安装类型分析

替代类型由于基础设施的老化和增加现代化而占主导地位

根据安装类型,市场被细分为新的和更换。

由于基础设施的老化和对现代化的需求,替代部分在市场上主导了市场。现有极点的替代主要是由老化的基础设施促进,该基础设施需要升级才能满足当前的安全标准和技术要求。许多杆子,尤其是木杆,都被更耐用的材料(例如钢和复合材料)所取代,以提高寿命和弹性。

新的杆安装是由基础设施扩展驱动的,尤其是在不断增长的城市和郊区,在这种情况下,对加强电源分配的需求和电信服务正在上升。旨在现代化网格以支持可再生能源和智能电网技术的电网的旨在现代化的倡议,这一细分市场也得到了支持。

通过杆尺寸分析

高于70英尺的电线杆尺寸,由于其在公用事业领域的应用多样化,占主要份额

根据杆的大小,市场分为40英尺以下,40英尺至70英尺,高于70英尺。

高于70英尺的极规模在市场上占主导地位,因为它们通常用于高压传输杆,分配极和大规模的基础设施项目。对这些高杆的需求主要是由支持长距离功率传输,能源网格的扩展以及基础设施的加强以处理增加的电气负载的需求。

对于经常在住宅和小型商业区域中使用的40英尺以下的两极,市场受到当地基础设施的开发和维护需求的影响。这些较短的杆经常安装在具有现有公用事业网络的区域,这些网络需要更新或扩展以适应新技术或增加负载需求。

两极在40到70英尺之间迎合广泛的应用,包括中型的商业和工业区以及郊区。这里的驱动因素包括城市扩张,基础设施现代化以及可再生能源的整合,这通常需要安装杆以支持新的分销线或升级到现有的分销线路。

了解我们的报告如何帮助优化您的业务, 与分析师交流

通过材料分析

由于容易运输和较低的安装,木材主导了市场

基于材料,市场被细分为钢,混凝土,复合材料和木材,由于易于运输和安装的特征,木材在市场上占主导地位,这是一个相当大的因素。木杆主要用于农村和发达的地区。但是,木杆市场越来越受到对其寿命,维护和对环境破坏的易感性的担忧。也有越来越多的法规压力,可以用更耐用的替代品代替老化的木杆,以确保可靠性和安全性。

由于钢两极由于其耐用性,强度和维护要求较低而越来越受欢迎。他们通常被选择用于高压传输线以及容易发生恶劣天气条件的地区。钢丝市场的市场是由能够支持现代,高容量和通信系统的强大基础设施的需求所驱动的。

通过应用分析

由于美国城市地区的电力需求不断增加,分配线主导了应用领域

根据应用程序,市场被细分为传输线,分销线,电信线等。

分销线路占市场的主要份额,这越来越多地融合了智能电网技术。此外,消费者对可靠,高质量能力的需求增加,以及通过智能技术管理其能源消耗的能力,正在推动分销杆的创新和需求。

传输线是第二个领先的应用程序段。增强传输网络对极端天气事件和网络威胁的韧性变得越来越重要,这是该细分市场增长的主要因素。

对于电信行业,智能电网技术的增长以及实时数据处理的需求推动了对强大的电信基础设施的需求。这物联网(物联网)电信网络中网格驱动器进步中对智能设备和传感器的连通性要求不断提高这些极点的需求。

关键行业参与者

激烈的竞争和价格压力推动了电力公司的整合

电力工业行业一直在不断巩固,从而引起了许多小玩家。因此,市场具有很高的竞争力。市场上的主要参与者与制造,分销和市场公用事业杆及相关产品的各种公司竞争。市场受到制造商激烈的价格竞争的限制,并且没有不同的产品功能。但是,公司专注于在市场上进一步扩大以获得更高的市场份额。例如,在2022年9月和2023年8月,Stella-Jones Inc.签订了一项完整的协议,分别购买了德克萨斯电气合作社,Inc。和Baldwin Pole and Piling Company,Inc。的所有资产。

美国顶级公用事业杆公司清单:

- Valmont Industries,Inc(美国)

- Pelco Structural,LLC(美国)

- 斯特拉·琼斯(Stella-Jones)(加拿大)

- 贝尔木材和杆(美国)

- Nello Corporation(美国)

- Saber Industries,Inc。(我们。)

- 创意复合材料组(我们。)

- 压力转化组(加拿大)

- 科普普斯(美国)

- Nov Inc.(美国)

关键行业发展:

- 2024年5月:瓦尔蒙特工业公司(Valmont Industries Inc.)宣布扩大其田纳西州工厂,以增强公司为公用事业和运输部门的工程钢结构生产。瓦尔蒙特(Valmont)在未来五年内将其工厂投资于600万美元,以提高其生产能力。

- 2023年8月:Stella-Jones Inc.以4,741万美元的价格收购了Baldwin Pole and Piling Company,Inc。的Wood Utility Pole杆制造业务的所有资产。鲍德温(Baldwin)是一家在阿拉巴马州,海湾米内特(Bay Minette)和密西西比州威金斯(Wiggins)的南部黄松杆子处理公司。

- 2023年3月:Valmont与Solar LED照明和智能杆解决方案的领先提供商Clearworld签署了合作伙伴关系。该合作伙伴关系将使瓦尔蒙特公用事业公司能够更好地为其客户提供服务,同时节省资源并改善生活。它还将扩大Clearworld的基础设施解决方案,从而对社区的韧性产生有意识而持久的影响,并为广泛的客户服务。

- 2022年9月:贝尔木材公司(Bell Lumber&Pole Company)收购了Oeser Company的资产,该公司是华盛顿州贝灵厄姆市的公用事业生产商和供应商。此次收购还使该公司能够进一步确立自己在北美的公用事业杆的领先供应商,并在太平洋西北地区的业务发展。

- 2022年3月:Saber Industries Inc.计划开始进行2500万美元的扩建,其中包括镀锌工厂。该工厂将使Saber能够在Sioux City的实用极点镀锌,该工艺包括将大型结构浸入大量的大酸和化学物质中,从而使它们具有银色和防止腐蚀的保护。

报告覆盖范围

美国公用事业杆市场研究报告提供了对市场的详细分析。它着重于关键方面,例如主要主要参与者,产品类型和产品的领先应用。此外,该报告还提供了有关市场趋势竞争格局的见解,并强调了关键行业的发展。除上述因素外,该报告还涵盖了近年来有助于市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

研究期 |

2019-2032 |

|

基准年 |

2023 |

|

估计一年 |

2024 |

|

预测期 |

2024-2032 |

|

历史时期 |

2019-2022 |

|

增长率 |

从2024年到2032年的CAGR为5.68% |

|

单元 |

价值(十亿美元和K单位) |

|

分割 |

按安装类型

|

|

按杆大小

|

|

|

通过材料

|

|

|

通过应用

|

|

|

按国家

|

常见问题

根据《财富商业洞察力》的研究,2023年的市场规模为71.8亿美元。

在预测期(2024-2032)中,市场可能以5.68%的复合年增长率增长。

申请细分市场的分销线有望领导市场。

在美国,基础设施升级和对现代化的新兴需求是推动市场增长的关键因素。

市场上的一些顶级参与者是Koppers,Stella-Jones和Valmont Industries,Inc.。

预计到2032年,美国市场规模将达到119.3亿美元。

与我们的专家联系 与专家交谈

- 2019-2032

- 2023

- 2019-2022

- 168

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。

相关报道