无人值守地面传感器 (UGS) 市场规模、份额和行业分析,按传感器类型(地震传感器、声学传感器、磁传感器、红外传感器等)、部署(固定系统、便携式系统、车载系统等)、应用(军事与国防、公共安全、环境监测和工业安全)以及区域预测,2026-2034

无人值守地面传感器 (UGS) 市场规模

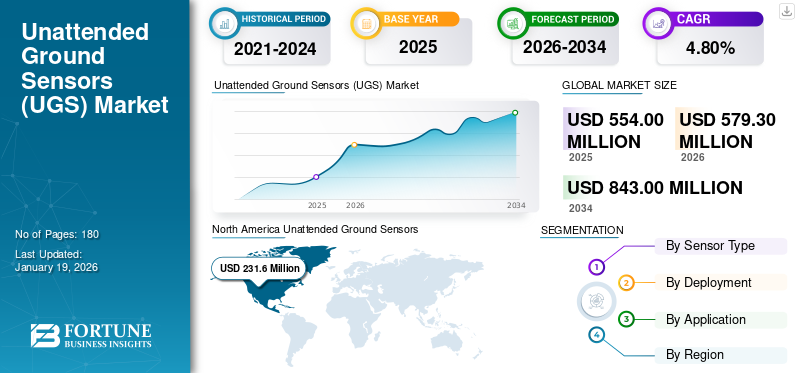

全球无人值守地面传感器(UGS)市场规模以美元计第554章到 2025 年,预计将增长 100 万美元579.32026 年 百万 兑换 美元第843章到 2034 年,预计将实现 4.80% 的复合年增长率。北美主导无人值守地面传感器(UGS)市场,市场份额为41.80%2025年。

无人值守地面传感器 (UGS) 是紧凑型、通常安装在现场的无线传感器,用于检测和跟踪运动、振动或声音等物理活动。它们广泛用于军事和边境巡逻行动以及关键基础设施的防御。它们可以感知人员、车辆或地震运动并远程发送数据,从而最大限度地减少对持续人工监控的要求。随着对先进安全和监控解决方案需求的增加,UGS 的国际市场将继续稳定增长。人工智能集成、更长的电池寿命和小型化等新兴趋势也在推动采用。

洛克希德·马丁公司、泰雷兹集团、德事隆公司和 Leidos Holdings, Inc. 是市场上的一些领先参与者,重点关注国防现代化和智慧城市基础设施项目。

下载免费样品 了解更多关于本报告的信息。

人工智能的影响

UGS 与 AI 集成可减少误报并提高威胁检测准确性

人工智能 (AI) 通过提供自动威胁检测和提高传感器精度来提高无人值守地面传感器 (UGS) 的性能。凭借复杂的模式识别和机器学习,人工智能使 UGS 能够以较低的误报率区分实际威胁和无害活动,从而实现可靠的监控。人工智能还促进自适应学习,传感器可以根据环境和操作反馈的变化随着时间的推移提高性能。因此,UGS 系统在军事和民用安全用途中变得更加高效、独立和有效,从而在各行业得到更广泛的采用。

无人值守地面传感器 (UGS) 市场趋势

传感器设计的进步推动 UGS 在充满挑战的环境中得到更大的部署

随着新型、更轻、更省电的传感器的推出,市场日益发生革命性的变化,无需维护或延长使用寿命,从而可以更简单地在偏远或困难地区进行部署。电池替代品。这对于军事、边境管制和环境观测用途至关重要,因为隐身性和寿命对于这些用途至关重要。此外,无线通信和能量收集技术的结合进一步增强了地下储气系统的多功能性和可扩展性。无人值守地面传感器 (UGS) 市场的增长是由传感器在国防和商业市场不断增长的需求推动的。

下载免费样品 了解更多关于本报告的信息。

市场动态

市场驱动因素

日益严重的安全担忧促使越来越多地采用 UGS 进行边境和周界监视

推动地下储气库市场的主要力量之一是对加强边境监控和国家安全的需求不断增加。全球各国政府和军事机构越来越多地使用 UGS 在敏感和偏远地区进行实时监视和威胁检测。这些传感器提供态势感知,无需人工操作即可及时应对非法越境、走私或迫在眉睫的威胁。 UGS 独立且不引人注目地运行的能力使其非常适合增强周边安全以及协助反恐行动。随着全球安全需求的不断增加,对具有成本效益且可靠的监控技术的需求必然会增加。

市场挑战

环境和技术挑战促使制造商转向 UGS 设计创新

尽管无人值守的地面传感器被广泛采用,但它也面临着许多可能对性能和部署产生负面影响的挑战。不利的温度、大雨和雪以及其他条件可能会影响传感器的性能和寿命。难以到达的地形可能由山区或树木茂密的地区组成,这给安装和信号传输带来了挑战,这可能会影响传感器的覆盖范围和性能。此外,来自相邻设备或通信网络的电磁干扰可能会损害数据的准确性和完整性。这些技术和环境挑战需要传感器材料和设计的不断创新,以在各种操作环境下提供可靠且一致的操作。

市场机会

扩大民用应用加速了对地下储气库军事用途以外的需求

除了传统的军事用途外,无人值守的地面传感器在民用市场上也提供了巨大的增长可能性。在基础设施保护中,UGS可用于监控发电站、管道和运输网络是否存在可能的攻击或破坏。为了监测野生动物,这些传感器提供了一种非侵入性的方式来监测动物迁徙和实时观察生态系统,以帮助保护计划。 UGS 在灾害管理中也变得极其重要,因为它们可以感知地面运动、山体滑坡或结构倒塌,并更快地触发应急响应。随着人们对这些公用事业应用的认识不断增强,军事领域以外对地下储气库的需求可能会以爆炸性的速度蔓延。

细分分析

按传感器类型

高精度和广覆盖范围推动地震传感器主导市场

根据传感器类型,市场细分为地震传感器、声学传感器、磁传感器、红外传感器,以及其他。

由于地震传感器检测地面振动的精度高且能够有效覆盖大面积,预计到 2026 年,地震传感器将占据市场的 44.70%。

由于声音分析技术的进步及其在不同环境中的有效性,声学传感器领域预计复合年增长率为 6.5%。

按部署

持续稳定的监控使固定系统成为领先的 UGS 领域

根据部署,市场分为固定系统、便携式系统、车载系统和其他(空中交付等)。

到 2026 年,固定系统细分市场预计将以 55.19% 的份额引领市场,因为它们可以对关键区域提供持续、稳定的监控。

由于便携式系统在动态或临时操作中的灵活性和易于部署性,预计将增长最快。

按申请

持续的国家安全投资推动军事和国防部门

根据应用,市场分为军事国防、公共安全、环境监测和工业安全。

由于对国家安全和战场监视的大规模持续投资,预计到 2026 年,军事和国防部门领域将占据 50.11% 的主导市场份额。

随着各国政府越来越多地采用地下地面系统进行边境管制、关键基础设施保护和城市安全,公共安全预计将以 6.9% 的复合年增长率增长。

了解我们的报告如何帮助优化您的业务, 与分析师交流

无人值守地面传感器(UGS)市场区域展望

该市场经过深入研究,涵盖以下地区:北美、欧洲、亚太地区、南美、中东和非洲。

北美

2025 年,北美占全球市场的 41.80%,估值为 2.316 亿美元,预计 2026 年将达到 2.409 亿美元。由于高额国防支出、技术开发以及军事和国土防御应用中监控系统的早期实施,北美在 UGS 市场占据主导地位。预计到 2026 年,美国市场将达到 2.064 亿美元。

North America Unattended Ground Sensors (UGS) Market, Size 2025, (USD Million)

获取本市场区域分析的更多信息, 下载免费样品

欧洲

2025年欧洲市场规模为9620万美元,占全球市场份额的17.40%,预计到2026年将达到1.004亿美元。英国市场预计到2026年将达到1530万美元,德国市场预计到2026年将达到1860万美元。

亚太地区

由于地区紧张局势升级、国防预算扩大以及印度、中国和日本对先进监视系统的需求不断扩大,亚太地区预计将出现 6.0% 的最高增长。日本市场预计到2026年将达到2520万美元,中国市场预计到2026年将达到6060万美元,印度市场预计到2026年将达到2790万美元。亚太市场2025年价值为1.456亿美元,占全球收入的26.30%,预计2026年将达到1.538亿美元。 2026 年。

南美洲

南美洲稳步采用地下地面系统,主要用于边境监控和反走私目的,并且对加强国家安全和保护困难地形中的远程基础设施的兴趣日益浓厚。到 2025 年,该地区的估计市场价值为 2340 万美元。

中东和非洲

由于边境安全要求、反恐以及对监控技术的投资,以保护关键基础设施并覆盖广阔的偏远地区,中东和非洲的地下储气库需求正在增长。 2025 年该地区的产值预计为 5720 万美元,其中海湾合作委员会预计将达到 320 万美元。中东和非洲市场2025年达到5720万美元,占市场总收入的10.30%,预计2026年将达到6010万美元。

拉美

2025年,拉丁美洲市场规模为2340万美元,占全球需求的4.20%,预计2026年将增长至2420万美元。

竞争格局

主要行业参与者

创新和战略合作推动市场竞争动态

无人值守地面传感器 (UGS) 的竞争环境由许多全球和地区参与者主导,这些参与者强调创新、坚固性以及与人工智能和物联网等新兴技术的集成。一些知名公司包括诺斯罗普·格鲁曼公司、L3Harris Technologies、泰雷兹集团和埃尔比特系统公司,它们通过国防交易和持续的研发支出在市场上占据主导地位。专业公司和新进入者也正在为民用和军事应用提供小型且价格实惠的传感器解决方案。技术创新、地域扩张和战略合作是参与者在这个快速变化的监控行业中寻求市场份额的典型举措。

研究的主要无人值守地面传感器 (UGS) 公司列表:

- 洛克希德马丁公司(我们。)

- 诺斯罗普·格鲁曼公司(美国)

- 泰雷兹集团(法国)

- 德事隆公司(我们。)

- L3Harris Technologies(美国)

- 通用动力公司(美国)

- Leidos 控股公司(美国)

- 雷神公司(美国)

- BAE 系统公司(英国)

- 埃尔比特系统有限公司(以色列)

- FLIR 系统公司(美国)

- 萨博公司(瑞典)

主要行业发展:

2023 年 4 月 –泰雷兹集团开发了先进的 UGS 系统,该系统使用人工智能增强目标识别和跟踪,特别是在复杂的城市环境中。这项创新提高了监控准确性,反映了将人工智能集成到现代安全解决方案中的日益增长的趋势。

2023 年 1 月 –埃尔比特系统公司 (Elbit Systems) 获得亚太地区一个国家价值 2700 万美元的合同,为边境和周界安全提供先进的地下储气系统 (UGS),突显了对此类技术不断增长的需求。

报告范围

该报告提供了深入的照明趋势市场分析,包括主要趋势、增长动力、挑战和机遇。它分析了顶级市场参与者、技术趋势和区域主题,并提供了对新发展和竞争主题的见解。该报告还包括详细的预测,使利益相关者能够根据当前的细分市场和未来前景做出明智的选择。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021–2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026–2034 |

|

历史时期 |

2021–2024 |

|

增长率 |

2026年至2034年复合年增长率为4.80% |

|

单元 |

价值(百万美元) |

| 分割 |

按功能分类

按部署

按申请

按地区

|

常见问题

根据财富商业洞察,2026 年该市场价值为 5.793 亿美元,预计到 2034 年将达到 8.43 亿美元。

预计市场在预测期内的复合年增长率为 4.80%。

该市场的增长主要是由对改善边境监控和国家安全的高需求推动的。

军事与国防是主导领域,到 2026 年将占据最大份额。

北美主导无人值守地面传感器(UGS)市场,2025年市场份额为41.80%。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 180