公用事业输电杆市场规模、份额和行业分析,按材料(钢、混凝土、复合材料和木材)、类型(40 英尺以下、40 英尺-70 英尺之间和 70 英尺以上)以及区域预测,2026-2034 年

主要市场见解

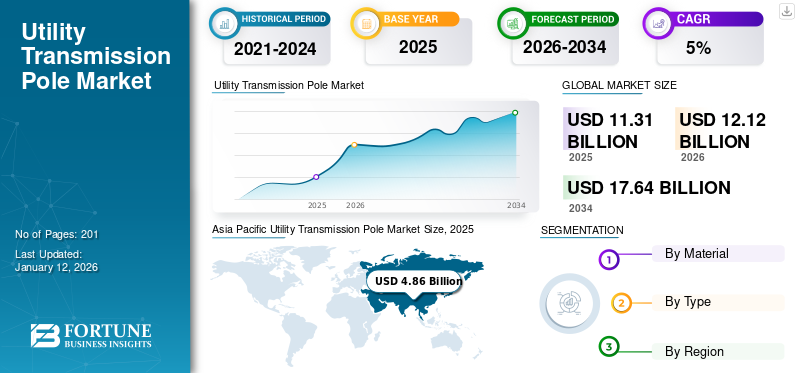

2025年,全球公用事业输电杆市场规模为113.1亿美元,预计将从2026年的121.2亿美元增长到2034年的176.4亿美元,预测期内复合年增长率为4.80%。亚太地区在公用输电杆市场占据主导地位,2025 年市场份额为 42.98%。

城市化、人口增长和工业发展导致电力消耗不断增加,促使对输电基础设施的投资,以满足不断增长的消费需求。风能和太阳能的整合需要现代化和扩展的传输网络来管理发电的波动性和遥远的位置。这正在加速全球电网的改进和新输电线路项目的开发。这些因素近年来推动了市场的增长。

瓦尔蒙特工业公司以其强大的工程解决方案而闻名,专门制造弹性和可持续的输电杆。它对电网现代化和环保产品的承诺使其成为该领域的领跑者。 Sabre 因提供适合各种应用的高性能输电杆而脱颖而出。其管理大型项目的能力和对质量的执着使其成为全球公用事业公司的首选。

城市发展、工业扩张、对可靠、高效和现代电力基础设施的需求不断增长可再生能源合并和电网进步正在推动全球市场扩张。

下载免费样品 了解更多关于本报告的信息。

市场动态

市场驱动因素

快速采用可再生能源项目来推动市场增长

包括风能和太阳能在内的可再生能源使用的增加需要大量基础设施来将电力从分散的发电站传输到集中式电网。公用输电杆在支持这些新兴输电网络方面发挥着重要作用。 2023 年,全球能源系统新增的可再生能源总容量将增长 50%,达到近 510 吉瓦 (GW),其中 太阳能光伏发电据 Renewables 2023 报道,占全球新增电量的四分之三。

2024 年 10 月,印度电力部公布了一项全面改革电网的战略,以支持到 2032 年大幅扩张可再生能源。该举措预计耗资 9.15 万亿卢比(1090 亿美元),旨在促进 500 吉瓦可再生能源的并网,比目前水平增加两倍多。然而,输电限制已成为全球可再生能源部署的重大障碍。电网接入需求的激增导致项目延误和基础设施成本上升。

可再生能源项目的增加是推动公用输电杆市场增长的关键因素。将分散的可再生能源整合到现有电网的需要,加上政府投资和技术进步,确保了全球对配电杆的持续需求。

智慧城市的发展推动市场增长

智慧城市的出现需要复杂的电线杆,不仅支持配电,还支持电信、互联网基础设施和智能电网技术。这些多功能杆通常包含传感器和通信设备,以实现实时监控和高效的能源管理。目前,全球 55% 的人口居住在城市地区,预计到 2050 年这一比例将上升至 68%。

2024年12月,印度联邦电力部长宣布总投资1053万美元,到2032年改善该国输电基础设施能力。《国家电力计划(输电)》详细介绍了2031-32年的输电战略。根据该计划,2022-23年至2031-32年期间将安装1,91,474电路公里(ckm)的输电线路和1,274吉伏安(GVA)的变电容量(220kV及以上电压等级)。

市场限制

日益严峻的安装挑战阻碍了市场增长

在偏远或困难的地形(例如山区或森林地区)安装电线杆会带来重大的后勤挑战。这些项目通常需要专门的设备和熟练的劳动力,从而导致成本增加和工期延长。在人口稠密的城市地区,架设电线杆的空间有限,使得安装具有挑战性。城市规划的考虑和美观的考虑促使许多城市更喜欢地下布线而不是传统的电线杆,从而减少了对该产品的需求。虽然钢和复合材料电线杆等先进材料具有先进的耐用性和性能,但其高昂的初始成本可能令人望而却步,尤其是在面临预算限制的地区,从而阻碍了更广泛的采用。

地下输电系统的不断部署对市场构成了重大限制。地下电缆被认为比架空电线杆更安全、更可靠,并且更不易受到与天气相关的中断的影响。这些系统还改善了城市外观,从而减少了特定地区对地上电线杆的需求。

气候变化引起的极端天气条件(例如风暴和飓风)对公用事业基础设施构成威胁。频繁的损坏需要维修或更换,导致公用事业公司的运营成本增加。

市场机会

智能电网技术的发展为市场增长创造机会

智能电网结合了复杂的通信网络、控制系统和物联网传感器,可实现实时监控、故障检测和优化能源分配。此更新需要安装新的电线杆来容纳这些先进的系统。智能电网融合了复杂的通信、良好的电力分配、控制机制和物联网传感器,可实现即时监控、故障识别和增强能源分配。这种改进需要安装新的电线杆来支持这些先进的系统。

2025 年 1 月,DTE Energy 宣布了其在 2024 年为客户构建更加智能、强大和有弹性的电网所取得的进展。改进的运营策略和加大对电网的投资,加上气候条件的温和,使 DTE 客户的停电时间从 2023 年到 2024 年增加了近 70%。智慧城市和城市化的兴起放大了对能够支持智能电网基础设施的先进电线杆的需求。这些电线杆对于远程监控、数据收集和自适应能源管理等应用至关重要。

市场挑战

基础设施老化和恶化抑制市场增长

基础设施老化和恶化极大地影响了输配电行业,增加了更换和升级的需求。目前许多电线杆已经超过了预期的使用寿命,导致电力和通信网络的安全风险和可靠性问题加剧。这产生了对新电线杆的巨大需求,以确保和提高网络稳定性和安全性。

然而,安装新的输电杆,特别是那些由钢或复合材料等创新材料建造的输电杆,需要大量的初始成本。这一财务挑战阻碍了快速实施,特别是在预算有限的地区。虽然对于持久耐用的电线杆来说,维护费用相对较低,但它们仍然增加了总体拥有成本,这进一步限制了扩张。

公用事业输电杆市场趋势

越来越关注创建可持续的电线杆以推动市场增长

市场正在经历从传统木杆到更具弹性和环保材料的显着转变,例如钢材、混凝土和复合材料(例如玻璃纤维增强聚合物和碳纤维复合材料)。复合材料杆由于其优异的强度重量比、易于安装和减少维护费用而越来越受欢迎。

Valmont Industries 等制造商在制造环保混凝土电杆方面处于领先地位,这些电杆降低了二氧化碳排放,并利用太阳能生产设施,展示了向可持续发展的更广泛转变。

智能技术与电线杆的结合正在兴起,促进了多功能基础设施的发展,从而提高了连通性和效率。这些先进的电线杆越来越多地被设计为支持 5G 小基站技术,以增强电信城市环境中的网络。

下载免费样品 了解更多关于本报告的信息。

COVID-19 的影响

COVID-19 大流行导致全球供应链大范围中断,尤其影响了木材、钢材和混凝土等对生产电线杆至关重要的原材料的供应。封锁和旅行限制导致短缺和生产延误,影响了项目的时间表。

由于封锁措施,施工活动暂停或推迟,导致公用输电杆项目大幅延误。许多预定的安装和维护任务被推迟,导致基础设施开发积压不断增加。

在新冠肺炎 (COVID-19) 疫情期间,全球电网投资下降了约 6%,欧洲各公用事业公司因此重新调整了电网支出的优先顺序。然而,随着市场的复苏和基础设施投资的增加,现代化举措和向可持续材料的过渡将带来扩张的潜力。

细分分析

按材质

轻质且易于安装的特性推动钢铁行业的增长

按材料划分,市场分为钢材、混凝土、复合材料和木材。

钢制部分因其出色的强度重量比而在全球公用事业输电杆市场份额中占据主导地位,这使得能够建造更高、更坚固的结构,从而支撑更重的电缆并承受恶劣的天气条件。此外,钢铁生产的可扩展性及其完善的供应链使其成为大型输电项目的经济高效的选择。预计到 2026 年,钢铁行业将以 61.96% 的份额占据市场主导地位。

混凝土部分是第二大主导部分,并且越来越受欢迎,特别是在容易遭受飓风、龙卷风和野火等恶劣天气条件的地区。与其他材料相比,混凝土电线杆具有天然的耐火、耐腐和防虫害能力,具有相当大的优势。此外,混凝土电线杆以其卓越的耐用性和低维护需求而闻名,从长远来看可以节省成本。预计该细分市场在预测期内的复合年增长率为 9.18%。

按类型

需求不断增长 长距离高压传输引领 70 英尺以上细分市场增长

按类型划分,市场分为 40 英尺以下、40 英尺至 70 英尺之间以及 70 英尺以上。

在长距离、高压输电和大规模可再生能源并入的推动下,预计到 2026 年,70 英尺以上的部分将占据 44.87% 的市场份额。这些较高的电线杆对于远距离输送电力并减少线路损耗至关重要。它们经常用于将远程发电站连接到关键负载中心的主传输网络。

40 英尺至 70 英尺之间是第二个领先部分,并且正在显着增长,这主要是由于电网现代化努力和可再生能源项目的不断部署。此高度范围内的电线杆具有成本效益和足够的间隙,使其非常适合建立可再生能源项目连接。

了解我们的报告如何帮助优化您的业务, 与分析师交流

公用事业输电杆市场区域前景

我们对五个主要地区的市场进行了地理研究:北美、欧洲、亚太地区、拉丁美洲以及中东和非洲。亚太地区是全球公用事业输电杆市场最主要的地区

亚太地区

基础设施现代化促进亚太地区市场发展

2025年,亚太地区的市场规模为48.6亿美元,占全球市场的42.98%,预计到2026年将增长至52.5亿美元。中国和印度正在投资扩建和增强电网,以满足不断增长的电力需求,这为电线杆生产商创造了巨大的机会。预计2026年中国市场价值将达到22.7亿美元。

另一方面,印度预计到 2026 年将达到 14.1 亿美元,日本可能达到 2.9 亿美元。

2025年1月,中国国家电网宣布计划到2025年向国家电网拨款超过887亿美元,创历史新高,高于2024年的820亿美元。国家电网还正在建设大范围的长距离特高压(UHV)输电线路,将电力从中国西部大型基地输送到主要城市地区,并于2024年新开通了3条线路,使竣工线路总数达到38条。

中国国家电网运营商预计将开始建设一条从陕西省西北部延伸至河南省中部的额外特高压线路。该国主要国家电网运营商表示,将集中精力加强电网建设,加强配电基础设施建设,确保可再生能源的强劲增长。

Asia Pacific Utility Transmission Pole Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美

不断发展的城市化推动北美市场增长

2025年北美市场规模为31.1亿美元,占全球行业的27.50%,预计2026年将达到33.4亿美元。城市化进程的加快和人口增长是影响北美市场的主要因素。随着城市的发展,对电力的需求增加,促使公用事业公司加强和扩大其输电系统以满足不断增长的需求。这种扩张需要增加公用输电杆,以支持新安装和升级的电力线路。

特别是,城市地区人口的增长导致住宅、商业和工业用途的电力消耗增加,这反过来又需要增加更多的输电杆来有效地长距离输送电力。例如,加州提出到 2045 年实现 100% 清洁电力的计划,需要升级输电基础设施以支持大型太阳能项目,从而需要新的公用输电杆。

我们。

老化基础设施的现代化推动美国市场增长

预计到2026年,美国市场规模将达到29.5亿美元。美国目前的输配电基础设施很大一部分已经陈旧,需要进行改进以保证可靠性和效率。现代化工作的重点是用优质材料和技术替代过时的组件,包括电线杆、线路和变电站。

《两党基础设施法》(BIL) 和《减少通货膨胀法案》(IRA) 等政府政策为电网现代化工作指定了大量资金。这些计划旨在提高能源效率、纳入可再生能源并增强停电恢复能力。这些举措以及可再生能源和智能技术的整合预计将推动美国公用事业输电市场的持续增长,直至 2035 年。

欧洲

需要增强和扩展电网基础设施以支持市场增长

2025年欧洲市场规模为14.1亿美元,占全球市场份额的12.48%,预计2026年将达到14.9亿美元。欧洲市场的主要驱动力是日益增长的升级老化基础设施和扩大电网基础设施以支持分布式发电和跨境能源转移的需求。老化的基础设施,尤其是中欧和东欧的基础设施,需要采取替代举措,而这反过来又由于这些地区投资的增加而刺激了需求。

例如,《欧洲绿色新政》从欧洲互联互通基金 (CEF) 中拨款近 13 亿美元,用于 41 项跨境能源基础设施举措。近 7.6 亿美元的预算支持八项电网计划,包括海上和智能电网。

该地区正在优先考虑电力基础设施的弹性和数字化。 “北海能源合作”等倡议涉及欧洲国家共同开发海上风电场并加强输电网,其中包括部署先进的塔架以促进高压直流(HVDC)输电。

中国

对可再生能源和基础设施扩建的需求不断增长,推动市场增长

亚太地区对电力的高需求需要强大且不断扩大的输电基础设施,其中公用输电杆发挥着至关重要的作用。例如,中国持续的基础设施发展,特别是在农村地区,加上国家推动智能电网,正在刺激对输电杆的需求。到2026年,中国的市场价值预计将达到22.7亿美元。另一方面,印度预计将在2026年达到14.1亿美元,日本可能会在2026年达到2.9亿美元。

例如,根据中国国家电网公司的数据,2020年至2060年间,中国电力行业投资预计将超过13.7万亿美元。此外,中国还计划约33%的能源来自可再生能源,高于2020年的28.8%。

拉美

农村电气化推动市场增长

2025年拉美市场价值为10.9亿美元,占全球收入的9.65%,预计2026年将达到11.6亿美元。拉美市场主要受到基础设施改善需求的推动,以促进农村地区电气化的提高和可再生能源整合的扩大。预计到 2026 年,该地区将成为第四大市场,价值达 11.6 亿美元。与发达国家重点关注老化电网现代化不同,拉丁美洲面临着扩大接入范围同时整合太阳能和风能等间歇性能源资源的双重挑战。这导致对经济实惠且可快速部署的杆解决方案的需求很高。预计 2025 年海湾合作委员会市场规模将达到 4.2 亿美元。

各地区政府报告称,由于人口增长和经济发展,2022年至2050年电力需求预计将以年均2.3%的速度增长。从2015年到2022年,该地区的可再生能源发电量增加了51%,到2022年,64%的发电量来自可再生能源。

中东和非洲

对强大和专业的杆解决方案的需求不断增加,以促进市场增长

2025年,中东和非洲占全球市场的7.38%,估值为8.4亿美元,预计2026年将达到8.8亿美元。中东和非洲市场受到对强大和专业的杆解决方案日益增长的需求的推动。许多中东和非洲国家正在迅速扩大其电力网络,以适应不断增长的人口和工业发展。例如,沙特阿拉伯大胆的 2030 年愿景要求在电力传输方面进行大量投资,为新兴市场注入活力。智慧城市以及 NEOM 等工业区。

中东和非洲市场的一个主要趋势是越来越注重本地化生产和供应网络。该地区各国政府正在鼓励当地电线杆制造,以尽量减少对进口的依赖并创造就业机会。许多国家正在为在其领土上建立发电厂的企业提供激励和减税。

竞争格局

主要行业参与者

主要参与者注重合作拓展业务

全球市场大多分散,由许多业内参与者组成。 在全球范围内,Valmont Utility 凭借其广泛的产品组合、技术进步和强大的全球影响力而成为市场的主要参与者。 2023 年 3 月, ClearWorld 是领先的太阳能供应商LED照明和智能杆解决方案,宣布与 Valmont 建立合作伙伴关系。此次合作旨在增强 ClearWorld 提供可持续和资源高效型解决方案的能力,同时扩展 ClearWorld 的智能基础设施产品。这种伙伴关系支持对社区复原力产生持久影响,并为广泛的客户提供可扩展的创新基础设施。

主要公用事业输电杆公司名单分析:

- 瓦尔蒙特公用事业公司(我们。)

- Sabre Industries, Inc.(美国)

- 创意复合材料集团(美国)

- 福斯欧洲公司(德国)

- Pelco 结构(美国)

- 船长有限公司(印度)

- KEC 国际有限公司(印度)

- 新星极(加拿大)

- 贝尔木材和杆(美国)

- RS技术公司(加拿大)

主要行业发展:

- 2023 年 8 月-RPG集团公司旗下的全球基础设施EPC专业公司KEC International Ltd.在多个业务领域获得了1,354万美元的新订单。该业务获得了印度、非洲和美洲输配电项目的订单,例如可再生能源发电领域 PSU 子公司在印度的 400 kV 输电线路和 GIS 变电站订单、领先私人开发商的 400/220 kV AIS 变电站订单、非洲铁塔供应以及美洲通过子公司 SAE Towers 供应铁塔、硬件和电线杆的订单。

- 2022年10月-RS Technologies 与 Energy Impact Partners 宣布进行超过 1.076 亿美元的战略股权投资。这项投资旨在扩大 RS Technologies 在北美的复合公用设施结构制造能力,以满足电力公司更新其系统的巨大需求。

- 2022年9月- Bell Lumber and Pole Company 收购了位于华盛顿州贝灵厄姆的电线杆制造商和供应商 The Oeser Company 的资产。此次收购使贝尔进一步将自己定位为北美顶级电线杆供应商,扩大了贝尔在太平洋西北地区的足迹。

- 2022 年 9 月-Creative Composites Group 推出了 StormStrong 技术,这是公用事业、滨水区、冷却塔和灯杆产品的升级选项。该产品为极端天气条件(例如飓风、暴风雪和深度冰冻)提供了额外的弹性。 StormStrong升级可用的产品包括拉挤电线杆、公用横担、灯杆、滨水板桩、滨水管桩和玻璃钢冷却塔。

- 2020年1月- 北美钢制输电塔制造领域的领导者 Locweld 宣布与 Valmont Utility 建立独家合作伙伴关系,通过为大型项目设计和供应网格输电结构,为北美公用事业和 EPC 公司提供最佳解决方案。

投资分析和机会

基础设施升级和对可靠电力传输的需求通常会推动对公用事业输电杆的投资。世界各地的政府和公用事业公司正在大力投资升级老化的基础设施,这需要更换旧的电线杆并安装新的电线杆,以满足现代效率和可靠性标准。

- 2023 年 7 月,Werklund Growth Fund L.P. 和 Energy Impact Partners L.P. 旗下子公司 RS Technologies Inc. 宣布,已与摩根大通、蒙特利尔银行、多伦多道明银行和加拿大出口发展局签订了总额 1.485 亿美元的信贷协议。此次融资将有助于公司的快速扩张,以满足对公司复合解决方案不断增长的需求。

报告范围

全球公用输电杆市场报告提供了对市场的详细洞察,并重点关注提供公用输电杆的领先公司及其运营等关键方面。此外,该报告还提供了对市场趋势和技术的见解,并重点介绍了关键的行业发展。除了上述因素外,该报告还涵盖了近年来导致市场增长和衰退的几个因素和挑战。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为4.80% |

|

单元 |

价值(十亿美元) |

|

分割 |

按材料、按类型和按地区 |

|

分割 |

按材质

|

|

按类型

|

|

|

按地区

|

常见问题

根据财富商业洞察研究,2026 年市场规模将达到 121.2 亿美元。

在预测期内(2026-2034 年),市场的复合年增长率可能为 4.80%。

按材料划分,钢铁行业领先市场。

2025年亚太地区市场规模为48.6亿美元。

可再生能源项目的快速采用和智慧城市的发展是推动市场增长的关键因素。

Valmont Industries, Inc.、Sabre Industries、FUCHS Europoles 和 NOVA Pole 是市场上的一些顶级参与者。

预计到2034年全球市场规模将达到176.4亿美元。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 201

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。