按产品类型划分的汽车电气化市场规模、份额和行业分析(启动/停止系统、电动空调压缩机、PTC加热器、电动真空泵、电动水泵、电动油泵、启动电机和交流发电机、集成启动发电机、执行器)。按车型(乘用车、轻型商用车和重型商用车)和区域预测,2026-2034 年

汽车电动化市场规模及行业概况

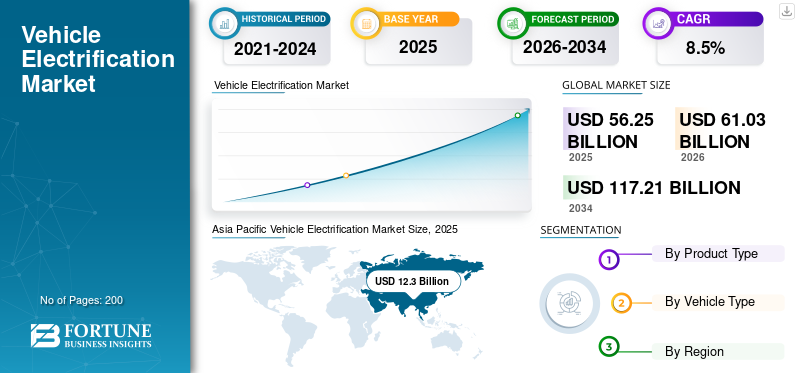

2025年,全球汽车电气化市场规模为562.5亿美元。预计该市场将从2026年的610.3亿美元增长到2034年的1172.1亿美元,预测期内复合年增长率为8.50%。亚太地区在市场上占据主导地位,到 2025 年将占据 44.08% 的市场份额。该行业的增长是由监管要求、动力总成效率目标、零部件级电气化、减排政策以及全球汽车市场加速采用电动汽车架构推动的。

随着汽车制造商加速从机械驱动系统向电动汽车子系统的转变,汽车电气化市场正在经历结构性扩张。电气化已成为内燃机平台、混合动力架构和电池的核心工程优先事项电动车s,重塑零部件需求、供应商战略和车辆设计理念。该市场超越了全电动动力系统,并日益由辅助、热力和传动系统功能的电气化所定义。

汽车电气化市场的增长受到全球排放法规、燃油效率标准和生命周期碳减排目标收紧的支持。汽车制造商正在用电动部件取代皮带驱动和液压系统,以提高能源效率并减少寄生损失。这些转变在乘用车和商用车平台上都很明显,电气化支持监管合规性和总体拥有成本优化。

汽车电气化市场份额格局反映了成熟的汽车供应商和专业电气化技术提供商的混合体。具有深度集成能力的一级供应商占有相当大的份额,并得到与原始设备制造商的长期合同的支持。然而,随着平台的发展,专注于电力电子、电动泵和集成启动发电机系统的新兴供应商正在变得越来越重要。

汽车电气化市场趋势凸显了 48 伏架构、模块化电气化组件和软件支持的能源管理系统的日益普及。启停系统仍然得到广泛部署,而电动压缩机、加热器和集成启动发电机等高价值组件正在各车型类别中迅速扩展。

在监管协调、平台标准化和传统车辆系统持续电气化的推动下,车辆电气化市场预计在预测期内将保持弹性增长。在长期汽车转型和全球供应链持续投资的支撑下,市场前景在结构上仍然乐观。

车辆电气化提高了车辆的效率,减少了对传统燃料的依赖,并降低了碳排放。车辆电气化是对车辆推进所需的所有部件进行电气化的方法;这是通过用电气系统取代传统系统来实现的。例如,传统的起动电机和交流发电机被集成起动发电机系统(ISG)取代。此外,车辆电气化无需在车辆中使用冷却剂,因此运营成本更低,维护需求也更少。

下载免费样品 了解更多关于本报告的信息。

全球汽车电气化市场关键见解

- 2025年市场规模:562.5亿美元

- 2026年市场规模:610.3亿美元

- 2034年预测市场规模:1172.1亿美元

- 复合年增长率:2026-2034 年 8.50%

- 到2025年,亚太地区将占据汽车电气化市场44.08%的份额。

- 到2025年,乘用车市场将达到400亿美元。

- 预计启停系统领域在预测期内的复合年增长率为 6.02%。

北美

在电动汽车采用率增加和政府支持政策的推动下,北美市场正在稳步增长。

欧洲

在严格的排放法规的推动下,欧洲在预测期内预计复合年增长率为 8.4%。

亚太地区

由于电动和混合动力汽车的普及,亚太地区到 2025 年仍保持领先的市场地位。

我们。

在不断扩大的电动汽车基础设施和政府激励措施的支持下,美国市场的需求强劲。

日本

日本市场受益于先进的汽车制造能力和不断增长的混合动力汽车采用率。

阅读更多

主要市场动态(汽车电气化行业)

汽车电气化市场趋势

增加支持电动汽车采用的公用事业计划已导致了显着的市场趋势。

According to the Rocky Mountain Institute, by 2025, 2.9 million electrified vehicles would be on the road, which would add over 11000 gigawatt-hours of electricity demand. Governments and OEMs across the globe are trying to meet the rising demand for electric power for vehicles by building new charging infrastructure.美国和欧洲已经安装了智能电网充电系统,可以远程管理电动汽车的充电负载。

越来越多地使用发动机停机系统等先进技术可能会推动市场发展

发动机关闭系统的使用越来越多是汽车电气化市场的主要市场趋势之一。 During heavy traffic or at the signals, if the vehicle comes to a halt, the integrated starter generator system automatically shuts off the engine. For example, if the vehicle is running slower than the specified threshold, the driveline is opened, and the power supply system supports the electrical load when the vehicle is at a halt, the engine starts again when the accelerator is depressed.电动机为内燃机提供额外动力;在不影响功率输出的情况下降低油耗。

汽车电气化市场趋势日益反映出向系统级优化而非孤立组件更换的转变。汽车制造商将电气化子系统集成到整体能源管理架构中,并得到先进控制软件的支持。

48 伏轻度混合动力系统继续受到关注。这些架构可实现更高的电力电气化,同时保持可管理的成本和安全状况。采用范围涵盖乘用车和轻型商用车,扩大了可满足的需求。

集成启动发电机系统代表了另一个值得注意的趋势。这些系统取代了传统的起动电机和交流发电机,提供再生制动、扭矩辅助和改进的启停性能。它们的采用标志着传统动力系统中更深层次的电气化。

Thermal electrification is expanding rapidly.电动空调压缩机、正温度系数加热器和电动水泵支持座舱舒适度和电池热管理。这些组件在车辆平台上日益标准化。

供应商策略也在不断发展。一级供应商投资于可跨车型扩展的模块化电气化平台。与半导体和软件提供商的合作增强了差异化。这些趋势共同标志着汽车电气化市场正在向更复杂、软件集成的电气化生态系统过渡。

下载免费样品 了解更多关于本报告的信息。

市场驱动因素

严格的政府排放法规预计将推动该市场的增长。

汽车尾气排放对环境和人类生活造成了重大影响;因此,全球多个政府机构对车辆实施了严格的排放标准。这反过来又迫使汽车制造商生产排放更少的汽车,并遵守政府实施的法规。发展中国家政府正在实施新的战略,例如免税,以吸引消费者购买混合动力汽车电动汽车。

混合动力汽车需求的增加预计将在预测期内推动市场发展。

需求不断增加混合动力汽车预计将在预测期内推动市场。主要制造商投入巨资研发,生产不产生排放、比传统汽车效率更高、且符合行业标准的混合动力汽车。消费者对车辆排放的认识不断提高,预计将在预测期内刺激对混合动力和电动汽车的需求。所有这些因素都可能在预测期内推动汽车电气化市场的增长。

监管压力仍然是汽车电气化市场的主要驱动力。 Governments worldwide continue to tighten fleet-average emissions standards, forcing automakers to pursue efficiency gains across all vehicle systems.电气化组件可减少机械损耗并实现精确的能量控制,无需更换整个动力系统即可支持合规性。

Fuel efficiency and thermal management requirements further accelerate adoption. Electrification of pumps, compressors, and heating systems allows on-demand operation rather than continuous mechanical load.这种转变提高了实际效率并支持先进的发动机管理策略,特别是在混合动力和小型内燃机平台中。

混合动力和轻度混合动力架构的激增也推动了组件级电气化。 48 伏电气系统可实现更高的电力传输,而无需高压平台的复杂性。该架构支持在大批量车辆领域快速部署电动辅助设备。

原始设备制造商越来越重视平台模块化。电气化组件简化了全球车辆平台的集成,降低了机械复杂性并加快了模型开发周期。这种战略调整增强了汽车制造商的持续需求。

消费者预期间接支持市场增长。对更平稳操作、改善驾驶室舒适度和增强车辆响应能力的需求与电动系统相一致。监管要求、工程效率目标和平台战略共同构成了汽车电气化市场增长的持久基础。

市场限制

汽车电气化的成本预计将抑制市场的增长

车辆电动化的维护和更换成本昂贵;预计这一因素将在预测期内抑制汽车电气化市场的增长。主要原始设备制造商正在专注于开发坚固且使用寿命长、具有成本效益的组件。

成本敏感性仍然是汽车电气化市场的一个持续制约因素。电气化组件的单位成本通常比机械组件更高,特别是在需要电力电子和先进控制系统时。在价格敏感的汽车领域和新兴市场,成本压力非常严峻。

供应链的复杂性带来了额外的挑战。电气化组件依赖于半导体、稀土材料和专业制造工艺。零部件供应或定价的波动可能会扰乱生产计划并侵蚀供应商和汽车制造商的利润。

技术集成限制也限制了采用速度。电气化增加了系统复杂性,需要强大的电气架构、热管理和软件校准。传统车辆平台可能需要大量重新设计才能有效地容纳电气化子系统。

可靠性和耐用性的考虑进一步限制了在商用车中的部署。电气化组件必须满足苛刻的工作条件,包括极限温度和延长的工作周期。验证时间表可能会减慢大型商业应用程序的采用速度。

某些地区的监管不确定性增加了风险。不一致的政策执行或不断变化的排放时间表可能会延迟投资决策。这些限制不会消除长期潜力,但会影响整个汽车电气化领域的采用顺序和市场渗透。

市场机会

商用车的持续电气化存在重大机遇。轻型和重型商用车队面临着不断上涨的燃料和合规成本,从而产生了对电气化辅助设备的需求,以提高效率并降低运营费用。

新兴市场呈现出额外的上涨空间。随着排放法规的收紧和汽车销量的增长,汽车制造商将越来越多地采用电气化组件来满足合规要求,而无需实现动力总成的完全电气化。这创造了对成本优化解决方案的可扩展需求。

电力电子技术的进步提供了更多机遇。改进的半导体效率和热性能可实现更小、更轻的电气化组件。利用这些进步的供应商可以提供差异化的价值主张。

汽车制造商之间的平台整合也为供应商创造了机会。全球车辆架构青睐可跨地区部署的标准化电气化模块。与这些平台合作的供应商可以获得长期合同和稳定的收入来源。

软件驱动的电气化开辟了新的价值池。智能控制算法、预测性维护和能源优化功能增强了硬件之外的组件价值。这些机会使汽车电气化市场能够持续扩张并在未来的汽车架构中进行更深入的集成。

市场细分分析

汽车电气化市场呈现出由零部件级电气化战略和汽车平台演变所塑造的复杂细分模式。不同产品类别和车辆类型的需求动态差异很大,反映出监管风险、成本敏感性和工程优先级的差异。了解这些细分趋势对于评估价值创造、供应商定位和长期市场增长轨迹至关重要。

按产品分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

预计集成启动发电机(ISG)将在预测期内主导市场。

按产品类型划分,车辆电气化市场分为启动/停止系统、PTC加热器、启动电机和交流发电机、集成启动发电机、内燃机、执行器、电动油泵、电动真空泵、电动水泵、电动空调压缩机。

启动/停止系统

启动/停止系统代表了车辆电气化市场中最成熟、部署最广泛的产品领域。采用主要是由排放合规要求和燃油效率目标推动的。这些系统可减少城市驾驶条件下的怠速油耗和尾气排放。乘用车的渗透率仍然最高,特别是在完全混合动力不可行的成本敏感领域。虽然单价相对较低,但销量规模仍能维持可观的收入贡献。然而,随着启动/停止功能成为标准设备而不是差异化因素,增长率正在放缓。

电动空调压缩机

随着热管理成为车辆效率的核心,电动空调压缩机变得越来越重要。与皮带驱动压缩机不同,电动压缩机的运行不受发动机转速的影响,从而提高了能源利用率和驾驶室舒适度。混合动力和电池电动平台的采用正在加速,其中热控制直接影响行驶里程和电池寿命。该细分市场受益于较高的平均售价和不断增加的技术复杂性。随着汽车电气化的深入,电动压缩机正在从可选升级过渡到必备组件。

正温度系数 (PTC) 加热器

PTC 加热器可满足电动汽车中发动机废热不足的驾驶室加热要求。在气候寒冷以及混合动力和电动汽车普及率较高的地区,需求最为强劲。这些加热器可以在不影响动力系统效率的情况下快速加热驾驶室。虽然能源密集型,但控制算法和集成的不断改进可以减轻效率权衡。该细分市场的增长与电动汽车的普及率而非汽车总量密切相关。

电动真空泵

电动真空泵支持发动机真空可用性降低的车辆中的制动系统和其他依赖于真空的功能。随着涡轮增压发动机、启动/停止系统和电气化传动系统改变传统真空发电,其采用范围正在扩大。该细分市场受益于对制动性能和安全性的监管关注。需求涵盖乘用车和商用车,增长是由系统冗余要求和安全标准推动的。定价仍然温和,但销量继续稳步增长。

电动水泵

电动水泵通过将冷却剂流量与发动机速度分离来实现精确的热管理。此功能支持更快的发动机预热、优化冷却并提高效率。在内燃、混合动力和电动平台上广泛采用。该部门在监管合规和绩效优化的推动下实现了平衡增长。供应商通过耐用性、效率和集成灵活性脱颖而出,使该细分市场具有竞争力且具有战略重要性。

电动油泵

电动油泵支持先进动力总成架构中的润滑和冷却。它们独立运行的能力可改善启动/停止循环和混合操作期间的发动机保护。出于成本考虑,采用仍然集中在高端乘用车和混合动力平台上。然而,监管压力和发动机小型化趋势正在扩大可满足的需求。该细分市场产量适中,但由于技术先进,利润率较高。

起动电机和交流发电机

传统的起动电机和交流发电机继续在车辆电气化市场中占据重要的安装基础。渐进式效率改进以及与启动/停止系统的集成保持了相关性。然而,随着集成启动发电机系统的发展,这一领域面临着逐渐被替代的局面。新兴市场和低成本汽车领域的增长保持稳定,而成熟市场则转向先进的替代品。

集成启动发电机

集成启动发电机因其在轻度混合动力系统中的多功能作用而代表了一个高增长的领域。这些系统可实现再生制动、扭矩辅助和无缝启动/停止操作。随着汽车制造商追求 48 伏架构,乘用车和轻型商用车的采用正在加速。集成启动发电机的单位价值更高,对车辆电气化市场的增长做出了重大贡献。它们的部署反映了在没有完全电池电动转换的情况下更深入的电气化。

预计集成启动发电机领域将在预测期内主导市场。传统车辆温室气体排放量的增加刺激了对集成 ISG 系统的先进车辆的需求,这有助于抑制车辆的排放。

集成启动发电机通过自动控制其启动/停止系统来取代传统车辆和纯电动汽车中的启动电机和交流发电机,从而提供更好的燃油效率和燃油经济性。集成启动发电机充当双向功率转换器,将机械能转换为电能,反之亦然。它还提供发动机的无噪音和无振动运行。启停系统预计复合年增长率为 6.02%。

执行器

电动执行器支持油门控制、变速箱管理和底盘系统等功能。向线控驾驶架构和先进驾驶辅助系统的过渡推动了需求。执行器受益于软件集成和系统级优化。虽然它们分散在多个子类别中,但它们共同代表了每辆车的电气化内容所占的份额不断增长。该细分市场的增长与车辆自动化和数字控制策略密切相关。

按车型分析

乘用车细分市场在预测期内可能会出现显着增长

根据车辆类型,市场分为乘用车、轻型商用车和重型商用车。

乘用车

乘用车在汽车电气化市场需求中占据最大份额。排放和燃油效率方面的监管压力在这一领域最为明显。汽车制造商广泛部署电气化组件以实现大规模合规性。采用行为有利于经济高效的解决方案,例如启动/停止系统和 48 伏轻度混合动力车。高端乘用车越来越多地采用先进的电气化子系统,推动价值增长。乘用车电气化仍然是市场的主要销量驱动因素。

预计到 2025 年,乘用车领域将主导市场,其价值将达到 400 亿美元。乘用车销量的增长可能会在预测期内推动市场发展。预计轻型商用车市场将呈现良好增长势头。政府加大力度降低商用车排放水平是推动轻型商用车在预测期内增长的重要原因之一。

轻型商用车

轻型商用车代表了车辆电气化市场中不断增长的机会。车队运营商优先考虑总拥有成本、燃油节省和法规遵从性。电动泵、集成启动发电机和热系统等电气化组件可在不影响有效负载的情况下提高效率。采用仍然是有选择性的,但随着排放标准的收紧,采用速度正在加快。随着每辆车内容的增加,该细分市场提供了平衡的增长潜力。

重型商用车

由于严格的耐用性要求和成本敏感性,重型商用车的采用速度较慢。然而,监管压力和燃料成本波动正在增加人们对电气化辅助设备的兴趣。电动空气压缩机、泵和启动发电机系统有助于提高效率和减少排放。部署通常通过试点计划和分阶段集成进行。尽管销量较低,但随着电气化技术的成熟,长期增长潜力依然存在。

行业影响

在所有细分市场中,汽车电气化市场正在从增量采用转向战略整合。汽车制造商越来越多地根据生命周期价值而不是前期成本来评估电气化组件。能够提供符合平台战略的模块化、可扩展解决方案的供应商将获得竞争优势。细分趋势强调了向更高价值、软件支持的电气化内容的转变,支持市场的持续增长和跨车辆类别的更深层次渗透。

区域分析

Asia Pacific Vehicle Electrification Market Size, 2025

获取本市场区域分析的更多信息, 下载免费样品

此外,按地区划分,汽车电气化市场已细分为欧洲、北美、亚太地区和世界其他地区。

亚太汽车电动化市场分析

在汽车产量大和监管收紧的支持下,亚太地区是增长最快的汽车电气化市场。汽车制造商集成电气化组件以提高效率并满足地区标准。成本优化的解决方案在大众市场车辆中占据主导地位,而先进的电气化在高端细分市场中不断扩展。强大的国内供应链和快速的平台发展推动了市场的持续扩张。

预计亚太地区将在预测期内主导市场。中国、印度和韩国等国政府针对电动汽车的使用以及为消费者购买这些汽车提供免税的举措预计将推动该地区市场的增长。

日本汽车电气化市场

日本汽车电气化市场强调效率、可靠性和增量电气化。汽车制造商在混合动力和内燃机平台上广泛部署电气化辅助设备。广泛采用集成启动发电机和电泵。长期技术路线图和强大的供应商合作支持车辆电气化市场的稳定增长,与燃油效率和排放目标保持一致。

中国汽车电气化市场

中国的汽车电动化市场受益于监管压力、高销量和强大的国内供应能力。汽车制造商在内燃机和混合动力平台上集成电气化组件,以满足效率标准。成本竞争力和快速扩展是采用的特点。本地供应商发挥着重要作用,支持各个细分市场不断扩大的汽车电气化市场份额。

欧洲汽车电气化市场分析

由于严格的排放法规和碳减排政策,欧洲仍然是汽车电气化市场的领先地区。汽车制造商在各个汽车领域积极部署电气化组件,以实现合规性。广泛采用 48 伏架构,支持集成启动发电机和电力辅助设备。监管确定性和平台标准化维持了汽车电气化市场的长期增长。

德国汽车电气化市场

德国的汽车电气化市场体现了强大的工程集成和监管一致性。国内汽车制造商优先考虑系统级电气化,以提高效率并实现排放目标。需求集中在集成启动发电机、电动泵和热管理组件。供应商协作和先进的制造能力支持创新,巩固了德国作为欧洲汽车电气化市场技术领导者的地位。

英国汽车电气化市场

英国汽车电气化市场是由减排承诺和车队效率目标驱动的。汽车制造商越来越多地在乘用车和轻型商用车上部署电气化辅助设备。采用强调启停系统和热电气化。政策清晰度和电气化路线图支持投资连续性,维持各汽车细分市场适度但持续的车辆电气化市场增长。

欧洲是汽车电气化市场的第二大持有者,预计在预测期内该市场也将呈现可观的增长。欧洲预计复合年增长率为 8.4%。该地区较早采用先进技术和混合动力汽车是欧洲保持该市场第二大地位的主要因素之一。

北美汽车电动化市场分析

在监管合规要求和平台现代化战略的推动下,北美汽车电气化市场呈现稳定增长。汽车制造商专注于电气化辅助设备,以在不实现动力总成完全电气化的情况下实现排放目标。

乘用车和轻型商用车队的采用率最高。成熟的供应商生态系统和技术集成能力支持稳定的需求和增量汽车电气化市场份额的扩大。

美国汽车电气化市场

美国汽车电气化市场由燃油经济性标准、州级排放法规和汽车制造商效率目标决定。电气化的采用强调启停系统、集成启动发电机和热元件。乘用车主导需求,而商用车队越来越多地采用电气化辅助设备以降低运营成本。较长的模型周期和供应商整合会影响市场结构和竞争动态。

拉丁美洲汽车电气化市场分析

在排放法规调整和效率提高的推动下,拉丁美洲的汽车电气化市场逐渐增长。采用的重点是乘用车中具有成本效益的电气化组件。基础设施和成本限制限制了快速部署,但监管趋同支持长期需求。各国市场发展仍然不平衡,影响了采用速度和供应商策略。

中东和非洲汽车电动化市场分析

中东和非洲汽车电气化市场仍处于萌芽阶段,但具有战略意义。采用是由燃油效率目标和选择性监管举措推动的。电气化辅助设备支持提高乘用车和商用车的效率。市场增长取决于政策演变、成本降低和区域汽车平台的逐步现代化。

汽车电动化行业竞争格局

罗伯特博世有限公司是汽车电气化市场的主导者。

罗伯特·博世有限公司预计将成为汽车电气化市场的主导者。博世采取了各种扩张、合作、收购和新产品开发战略,以保持其在电气化市场的领先地位。罗伯特·博世在巴西、印度和中国等新兴市场开展业务。新兴市场的存在和战略客户关系的建立增强了其全球市场地位。

汽车电气化行业竞争格局的特点是全球一级汽车供应商集中,辅之以专业零部件制造商和新兴的技术型企业。竞争的重点是系统集成能力、成本效率以及与原始设备制造商平台战略的一致性,而不是独立组件的性能。

成熟的供应商利用与汽车制造商的长期合作关系以及涵盖起动电机、交流发电机、集成起动发电机、电动泵和热管理组件的广泛产品组合。他们的竞争优势在于能够提供与全球车辆平台兼容的模块化电气化解决方案。规模、制造足迹和合规专业知识进一步巩固了他们在大批量合同中的地位。

新兴企业专注于特定的电气化细分领域,例如电力电子、电动压缩机或先进执行器。这些公司通过创新速度、轻量化设计和软件控制系统进行竞争。尽管它们的市场份额仍然有限,但它们影响定价和技术基准,特别是在快速发展的细分市场。

合作伙伴关系是一种决定性的竞争策略。供应商越来越多地与半导体公司、软件开发商和电池技术提供商合作,以提高效率和系统智能。与汽车制造商的联合开发协议可以尽早集成到车辆架构中,提高合同可见性并降低竞争性替代风险。

由于监管驱动的需求,定价压力仍然不大,但利润差异越来越依赖于增值软件、诊断和生命周期服务。将硬件可靠性与数据驱动功能相结合的供应商可以获得更强大的谈判地位。总体而言,汽车电气化市场的竞争成功取决于集成深度、可扩展性以及与长期电气化路线图的一致性,而不是短期成本领先。

主要公司简介:

- 罗伯特·博世有限公司

- 大陆集团

- 电装株式会社

- 德尔福科技有限公司

- 德昌电机控股有限公司

- 大众汽车

- 丰田汽车公司

- 本田汽车有限公司

汽车电气化行业最新动态

- 2024 年 1 月:博世宣布扩展其 48 伏电气化产品组合,以支持轻度混合动力汽车平台,旨在通过集成启动发电机和电力电子功能来加强以效率为中心的产品。

- 2024 年 4 月:大陆集团推出了升级版电动水泵平台,旨在提高热效率,旨在利用优化的电机和控制技术在乘用车和轻型商用车中更广泛采用。

- 2024 年 8 月:电装扩大了集成启动发电机系统的生产能力,通过先进的制造工艺支持不断增长的全球需求并增强供应链的弹性。

- 2025 年 2 月:法雷奥推出了新一代电动空调压缩机,以提高热管理效率,利用紧凑型电力驱动技术使产品开发与混合动力和电池电动汽车的要求保持一致。

- 2025 年 6 月:采埃孚 (ZF Friedrichshafen) 与一家半导体合作伙伴达成战略合作,以推进汽车电气化的电力电子技术,通过改进逆变器和控制能力来加强系统集成。

报告范围

定制请求 获取广泛的市场洞察。

全球汽车电动化市场报告对市场进行了详细分析,重点关注领先企业、产品类型、产品领先应用等关键方面。除此之外,该报告还提供了对市场趋势的见解并强调了关键的行业发展。除了上述因素外,报告还涵盖了近年来促进市场增长的几个因素。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

单元 |

价值(十亿美元)和数量(百万单位) |

|

分割 |

按产品类型

|

|

按车型分类

|

|

|

按地理

|

常见问题

《财富商业洞察》预计,2025 年全球汽车电气化市场价值将达 562.5 亿美元。

预计到 2034 年,全球汽车电气化市场规模将达到 1172.1 亿美元。

预测期内(2026年至2034年),全球汽车电气化市场将以8.5%的复合年增长率增长。

2025年亚太地区市场规模将达到123亿美元。

就产品类型而言,集成启动发电机细分市场将在预测期内主导全球市场。

严格的政府排放法规是主要的市场驱动力。然而,汽车电气化的高昂初始成本可能会阻碍增长。

德尔福、博世和电装是该市场的顶尖公司。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 200

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。