振动监测市场规模、份额和行业分析,按组件(硬件{加速度计、振动计、振动分析仪、接近探头、速度传感器、振动发射器等}、软件{本地和云}和服务)、按系统类型(在线和便携式)、按应用(电机和泵、涡轮机和压缩机、齿轮箱和轴承)以及风扇和鼓风机),按行业(石油和天然气、发电、采矿和金属、汽车、化学品、其他{航空航天、食品和饮料等})和区域预测,2026-2034 年

振动监测市场规模和未来前景

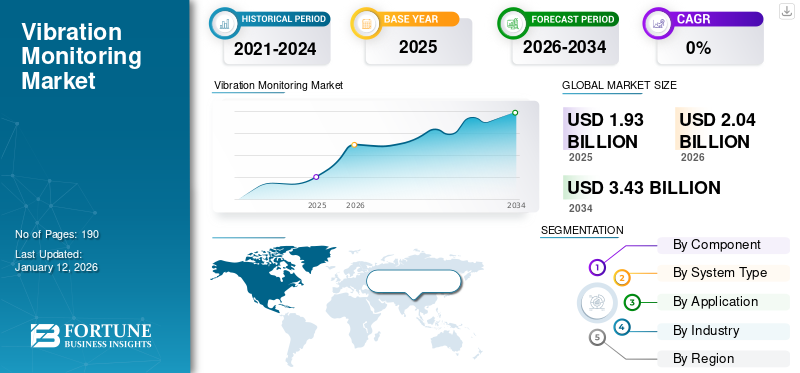

全球振动监测市场规模以美元计1.93到 2025 年,该市场预计将增长 10 亿美元2.042026 年 10 亿美元3.43到 2034 年将达到 10 亿美元,复合年增长率为6.70% 在预测期内。

振动监测系统是一种通过测量振动水平来查找机器健康状况中的不规则和其他异常情况的工具。它涉及使用传感器来记录振动特征,帮助识别未对准、不平衡或零件松动等故障,以避免停机和昂贵的维修。该方法广泛应用于预测性维护,以实现最佳的操作安全性和效率。

振动监测行业的增长动力是对预测性维护的需求不断增长、工业领域的快速采用 物联网(工业物联网)和智能制造、传感器技术进步(无线和基于云的)、各行业日益增长的安全问题以及政府支持的智能制造计划。所有这些驱动因素都在推动市场增长,特别是在石油和天然气、发电和制造业等行业。

市场主要参与者包括ABB Ltd.、Acoem Group、艾默生电气公司、贝克休斯公司、Brüel & Kjær 和福禄克公司。

下载免费样品 了解更多关于本报告的信息。

振动监测市场要点

- 2025年市场规模:19.3亿美元

- 2026年市场规模:20.4亿美元

- 2034 年预测市场规模:34.3 亿美元

- 复合年增长率:2026-2034 年 6.70%

- 到 2025 年,亚太地区将占据振动监测市场 40.41% 的份额。

- 2026年,硬件领域占据50.78%的市场份额。

- 在线系统领域预计到 2026 年将占据 63.04% 的份额。

亚太地区

在快速工业化和工业 4.0 采用的推动下,亚太地区 2025 年达到 7.8 亿美元,预计到 2026 年将达到 8.2 亿美元。

北美

在先进工业基础设施和预测性维护采用的支持下,北美地区 2025 年的销售额为 5.8 亿美元,预计到 2026 年将达到 6.2 亿美元。

欧洲

在严格的设备维护政策和预测性维护技术的推动下,2025年欧洲将占据全球市场的18.80%,达到3.6亿美元。

我们。

在状态监测技术的早期采用的推动下,预计到 2026 年该市场将达到 4.6 亿美元。

日本

在工业自动化程度提高和先进技术采用的推动下,日本市场预计将稳步增长。

阅读更多

市场动态

市场驱动因素

意外停机成本和资产关键性推动市场增长

计划外停机成本和资产重要性是推动全球振动监测市场扩张的主要驱动力。设备的意外故障有可能导致巨额成本支出,特别是在发电、石油和天然气和重型制造业。

Ponemon Institute 的一项研究表明,每次意外数据中心停机的总成本平均超过 100 万美元,其中停机事件的费用水平高于每分钟 5,000 美元。同样,ARC 预计全球过程工业意外停机的总成本为 1 万亿美元,这凸显了迫切需要复杂的监控系统来避免故障。

振动监测有助于设备的早期故障检测,使公司能够从被动维护过渡到预测性维护,从而最大限度地减少停机费用并保持资产可靠性。因此,故障模式代价高昂的行业是此类技术的主要采用者。

市场限制

对数据质量和传感器放置的担忧阻碍了增长并限制了市场可扩展性

对数据质量和传感器放置的担忧继续限制全球振动监测市场的可扩展性。安装不准确、传感器选择不合适以及采样率不正确通常会产生质量差或不相关的数据,从而导致误报或错过故障检测。这使得用户失去信任,并因重复检查或重新校准而花费更多的维护费用。此外,由于没有安装传感器或验证数据的通用标准,不同行业的系统通常不能很好地协同工作,这限制了振动监测市场的增长。

市场机会

不断兴起的垂直解决方案推动增长,创造创新机会

对垂直化振动监测解决方案不断增长的需求正在创造强劲的业务和创新前景。风能、石油和天然气、发电和重型制造行业正在推动针对其特定机械和运营问题定制传感器和顶级分析的需求。这种专业化使提供商能够提供优质的预测性维护见解,从而减少停机时间和运营风险。和数字化转型在全球范围内不断进步的情况下,将领域专业知识与人工智能支持的分析相结合的供应商有可能通过提供准确的、特定于应用程序的解决方案来获得巨大的市场份额。

振动监测市场 趋势

从基于路线到持续(在线)监控的转变成为主要市场趋势

从基于路线的检查到持续的在线监控正在发生重大转变,重塑工厂管理资产健康的方式。传统的手持式或间歇性数据收集方法正在被永久安装的系统所取代,提供实时振动信息和自动故障指示。这些连续系统可实现主动维护决策、减少计划外停机并提高设备可靠性。工业物联网 (IIoT) 平台、基于云的分析和无线传感器网络的集成正在加速这一趋势,推动行业走向更加互联、数据驱动的维护生态系统。

细分分析

经过 成分

先进传感器的广泛使用使硬件领域引领市场

根据组件,市场分为硬件(加速度计、振动计、振动分析仪、接近探头、速度传感器、振动发射器等)、软件(本地和云)和服务。 预计到 2026 年,硬件领域将以 50.78% 的份额占据市场主导地位。

到 2024 年,硬件领域在全球整体市场中占据最大的收入份额,达到 9.6 亿美元。收入的增长归因于构成状态监测系统基础的先进传感器、变换器和数据采集设备的广泛使用。对这些重要组件的高额前期投资推动了其全球最大的市场份额。

在所有细分市场中,软件在全球市场的复合年增长率最高,达 8.50%。软件组件的增长主要是由于集成 预测分析、人工智能和机器学习,以及越来越多地采用基于云的 SaaS 平台,这些平台增强了可扩展性、实时诊断和远程资产性能管理。

经过 系统类型

在线细分市场因其广泛采用而占据市场主导地位石油天然气和发电领域

根据渠道,市场分为在线市场和便携式市场。

在线振动监测在 2024 年占据主导地位,市场份额为 12 亿美元。由于其在石油天然气和发电等行业的关键旋转机械中广泛采用,该领域继续产生主要收入,在这些行业中,连续、实时的数据收集和远程诊断对于防止意外设备故障和确保运行可靠性至关重要。在线业务预计将引领市场,到 2026 年将占全球份额 63.04%。

便携式系统类型在全球市场上复合年增长率最高,达8.60%。该领域的增长主要归功于其成本效益、易于部署以及适合改造现有工厂和监控非关键资产,从而能够在广泛的工业应用中进行灵活且易于访问的振动分析。

经过 应用

涡轮机和压缩机领域因其在能源和加工工业中的关键作用而占据市场主导地位

根据应用,市场分为电机和泵、涡轮机和压缩机、变速箱和轴承、风扇和鼓风机。

到 2026 年,涡轮机和压缩机细分市场将占据 34.86% 的市场份额。到 2024 年,涡轮机和压缩机细分市场将占据最大的振动监测市场份额,达到 6.5 亿美元。由于该细分市场在能源和加工行业中发挥着关键作用,因此将继续创造最高的收入。这些高价值资产带来重大故障风险,从而推动了对尖端振动监测的高需求,以确保运行可靠性、最大限度地减少停机时间并减少昂贵的维护干预。

风扇和鼓风机是全球市场中复合年增长率最高的产品,达到 10.72%。风扇和鼓风机的增长速度更快,主要是由于越来越多地采用预测性维护和智能工厂计划,从而能够及早发现不平衡,减少能源损失,并提高暖通空调、制造和工业过程应用的运营效率。

按行业分类

严格的正常运行时间要求和精确需求促进了石油和天然气领域的增长

根据行业,市场分为石油和天然气、发电、采矿和金属、汽车、化学品、其他(航空航天、食品和饮料等)。

由于设备正常运行时间对于生产和安全至关重要,石油和天然气行业占据了显着的市场份额。任何故障都会导致巨大的经济损失、生产延误和环境危害。先进的振动监控有助于防止代价高昂的故障,确保连续运行,并支持严格的行业安全和可靠性标准。

汽车领域正在不断增长 工业4.0举措改变了制造运营。向智能工厂和预测性维护的转变可以实现实时机械健康状况跟踪。这一因素推动了对尖端传感器和监控软件的需求,以提高生产效率、可靠性和设备使用寿命。

了解我们的报告如何帮助优化您的业务, 与分析师交流

振动监测市场 区域展望

从地理上看,市场分为北美、欧洲、亚太地区、南美以及中东和非洲。

北美

北美市场以美元计价0.582025 年将达到 10 亿美元0.62到 2026 年,该地区的年复合增长率预计将达到 7.98%,达到最高的复合年增长率,这得益于其先进的工业基础设施、早期采用状态监测技术以及强调设备可靠性、操作安全性和预测性维护解决方案的严格监管框架。美国是北美市场的领导者,预计收入为 美元0.462026 年将达到 10 亿。

欧洲

2025年,欧洲占据全球市场18.80%的份额,估值达到3.6亿美元,预计2026年将增长至3.8亿美元。该地区的这一增长可归因于严格的设备维护政策、卓越的制造工艺以及预测性维护技术在主要行业中的更高使用率。英国、德国和法国是市场增长的主要贡献者,所需收入份额为美元0.07十亿美元0.1到 2026 年分别为 10 亿美元和 0.4 亿美元。

亚太地区

亚太地区目前处于全球市场的前沿。市场规模以美元计价0.78到 2025 年,预计将达到 10 亿美元0.82到 2026 年,工业化的快速发展、自动化技术的不断采用以及对工业 4.0 的日益重视在很大程度上推动了该地区的市场增长。此外,中国和印度汽车和制造业的强劲增长进一步推动了该地区的市场扩张。

印度和中国是市场增长的主要贡献者,预计收入份额为美元0.11亿美元0.3到 2026 年将分别达到 10 亿。

下载免费样品 了解更多关于本报告的信息。

南美洲

南美市场预计将稳定增长,到2025年价值将达到0.7亿美元。这一增长主要得益于工业自动化的逐步采用以及该地区采矿业和制造业投资的增加。

拉丁美洲在全球市场中保持着强劲的地位,2025年达到0.7亿美元,占3.70%份额,预计2026年将达到0.7亿美元。

中东和非洲

2025年,中东和非洲市场规模为1.4亿美元,占全球需求的7.20%,预计到2026年将增长至1.4亿美元,这得益于工业自动化程度的提高以及石油天然气、采矿和制造业等关键行业支出的增加。特别是,在正在进行的石油和天然气项目以及预测性维护技术的不断实施的推动下,到 2025 年,海湾合作委员会国家的市场价值预计将达到 0.6 亿美元。

竞争格局

主要行业参与者

主要参与者专注于合作和收购以引领行业

振动监测市场由具有强大全球影响力和多元化产品组合的主要工业技术公司和专业传感器制造商主导。市场主要参与者霍尼韦尔国际公司、PCB Piezotronics, Inc. (IMI Sensors)、奇石乐集团、派克汉尼汾公司、美国国家仪器公司 (NI)、PRÜFTECHNIK Dieter Busch GmbH 和罗克韦尔自动化公司专注于物联网集成、人工智能和无线技术,通过创新和产品多元化推动增长。战略还包括开发综合服务产品、战略并购以及建立合作伙伴关系以扩大影响力。

主要振动监测公司名单简介:

- ABB 有限公司(瑞士)

- Acoem集团(法国)

- 艾默生电气公司(美国)

- 贝克休斯公司(美国)

- Brüel & Kjær(丹麦)

- 福禄克公司(美国)

- 霍尼韦尔国际公司(美国)

- PCB Piezotronics, Inc.(IMI 传感器)(美国)

- 奇石乐集团(瑞士)

- 派克汉尼汾公司(美国)

- 美国国家仪器公司 (NI)(美国)

- PRÜFTECHNIK Dieter Busch GmbH(德国)

- 罗克韦尔自动化公司(美国)

主要行业发展:

- 2025 年 9 月 - TDK Corporation 宣布,其子公司 Tronics Microsystems(高性能惯性 MEMS 传感器解决方案的领先供应商)正在扩展其产品组合,纳入针对过程和资产监控应用的振动传感器解决方案。这一战略发展代表了公司发展的一个重要里程碑,并突显了其致力于推动整个工业领域数字化转型的决心。

- 2024 年 10 月 - 预测性维护工业物联网解决方案的领先供应商 Petasense 宣布推出 Vibration Mote Model 4 (VM4),这是无线状态监测传感器的最新进展。 VM4 旨在为各行业提供所需的工具来预测和预防代价高昂的机械故障发生。

- 2023 年 11 月 - 全球物联网远程监控领域的领导者 Worldsensing 推出了最新的无线传感器振动计,可测量长期、连续振动监控项目中的振动。新产品采用三轴MEMS加速度计,与市场上现有的振动相关技术相比,电池寿命更长、通信范围更广、价格更具竞争力,同时符合关键监管标准。

- 2023 年 3 月 - POLYN Technology 推出 VibroSense,这是一款用于振动监测传感器节点的 Tiny AI 芯片解决方案。 VibroSense 大大减少了 传感器 数据传输到云端,节省功耗并实现能量收集设计。

- 2021 年 7 月 - 机器监控设备和基于云的维护软件领域的全球领导者 Fluke Reliability 推出 Fluke 3562 筛选振动传感器系统。 Fluke 3562 凭借其革命性的无电池技术、远程传感器到网关通信以及将多达 1,000 个传感器连接到单个网关的能力,成为一种“一劳永逸”的解决方案,即使在难以到达的地方也能连续运行。

报告范围

全球报告对市场进行了详细分析,重点关注了产品的知名公司、部署模式、类型和最终用户等关键方面。除此之外,它还提供了对振动监测市场趋势的见解,并重点介绍了关键行业发展和关键公司的市场份额分析。除了上述因素外,该报告还涵盖了近年来促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

| 属性 | 细节 |

| 学习期限 | 2021-2034 |

| 基准年 | 2025年 |

| 预计年份 | 2026年 |

| 预测期 | 2026-2034 |

| 增长率 | 复合年增长率6.702026-2034 年百分比 |

| 历史时期 | 2021-2024 |

| 单元 | 价值(十亿美元) |

| 按组件 |

|

| 按系统类型 |

|

| 按申请 |

|

| 按行业分类 |

|

| 按地区 |

|

常见问题

《财富商业洞察》表示,2024 年全球市场规模为 19.3 亿美元,预计到 2034 年将达到 34.3 亿美元。

预计该市场在预测期内将以 6.70% 的复合年增长率稳定增长。

计划外停机和资产关键性的成本正在加速市场增长。

ABB Ltd.、Acoem Group、Emerson Electric Co.、Baker Hughes Company、Brüel & Kjær 和 Fluke Corporation 是市场上的一些顶级参与者。

亚太地区占据最大的市场份额。

2025 年,亚太地区的价值将达到 7.8 亿美元。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 190

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。