仓储和配送物流市场规模、份额和行业分析,按最终用户行业(零售、电子商务和全渠道、食品、饮料和快速消费品、制药和医疗保健、工业、汽车和化学品、电子和高价值商品)、按运输方式(公路、铁路、海运/水路和空运)、按分销渠道(零售和商店补货、批发和分销商履行、D2C 和电子商务交付)以及工业和机构交付),按服务类型(仓储服务、配送服务等)以及区域预测,2026-2034 年

主要市场见解

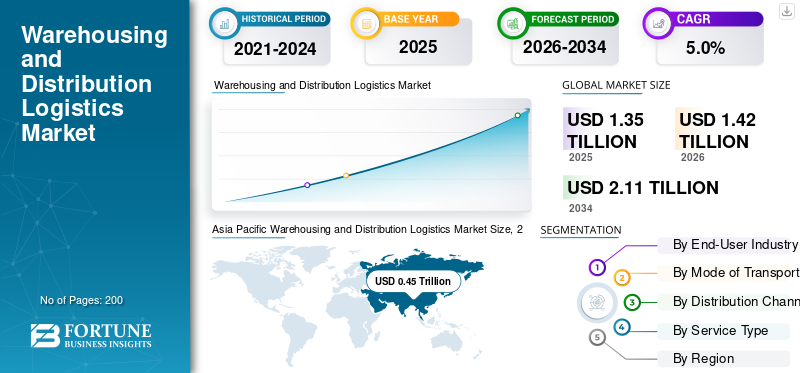

2025年,全球仓储和配送物流市场规模为1.35万亿美元。预计该市场将从2026年的1.42万亿美元增长到2034年的2.11万亿美元,预测期内复合年增长率为5.0%。 2025年,亚太地区以33.33%的市场份额主导全球市场。

在电子商务扩张、库存本地化程度提高以及制造商、零售商和快速消费品公司增加物流业务外包的推动下,全球仓储和配送物流市场正在稳步增长。企业正在转向集中式和区域性配送中心,以提高服务水平、缩短交货周期并提高库存可见性。全渠道零售的增长进一步增加了对配送中心、最后一英里配送和退货管理的需求。此外,随着自动化技术的不断普及,仓库管理系统(WMS)、机器人技术和实时跟踪先进技术正在提高仓储和配送网络的运营效率、准确性和可扩展性。政府对工业园区、物流园区和多式联运基础设施的投资也支持市场扩张,特别是在亚太地区和新兴经济体。

- 例如,2025 年 10 月,DHL 供应链宣布扩大其在亚洲和欧洲的合同仓储足迹,增加新的多客户配送中心,以支持零售、电子商务和生命科学客户。此次扩张的重点是自动化设施、可持续发展计划以及集成仓储和配送解决方案。此外,CEVA Logistics、GXO Logistics、Kuehne + Nagel、DB Schenker 和 DSV Solutions 等主要参与者都强调产能扩张、数字化和增值服务,以满足不断变化的客户需求并加强长期供应链合作伙伴关系。

下载免费样品 了解更多关于本报告的信息。

仓储及配送物流市场趋势

自动化和数字化改变了仓库和配送运营

自动化和数字化通过提高准确性、速度和成本效率正在重塑仓储和配送物流行业。公司越来越多地部署仓库管理系统、机器人、自动存储和检索系统以及数据驱动的库存优化,以应对不断增长的订单量和 SKU 复杂性。数字工具,包括实时库存可见性,预测分析和堆场管理系统,加强分销网络之间的协调并减少运营瓶颈。这些技术可实现可扩展的运营,支持全渠道履行并减轻劳动力依赖,特别是在大容量电子商务和零售环境中。对于寻求长期合同的服务提供商来说,自动化的采用正在成为一个竞争优势。

- 2024 年 4 月,亚马逊宣布在多个全球配送中心部署新的人工智能机器人系统,以提高拣货效率和订单准确性。

市场动态

市场驱动因素

电子商务扩张和库存本地化推动市场增长

电子商务的快速扩张和库存本地化的战略转变正在推动全球仓储和配送物流的需求。零售商和制造商正在扩大区域和城市配送中心的数量,以降低成本、缩短交货时间并提高服务可靠性。全渠道履行模式需要灵活的存储、快速的订单处理和高效的最后一英里协调,从而显着提高每单位销售的仓储强度。此外,公司持有更高的安全库存水平,以减轻供应链中断,进一步增加对存储和配送服务的需求。这种结构性转变支持成熟市场和新兴市场的显着增长。

- 2023 年 9 月,沃尔玛扩大了其美国和国际配送中心网络,以支持更快的电子商务交付和本地化库存定位。

市场限制

劳动力短缺和运营成本上升阻碍市场发展

劳动力短缺和运营成本上升对仓储和配送物流提供商构成了重大限制。仓库是劳动密集型业务,对熟练工人的竞争增加了工资压力,特别是在发达市场。更高的能源成本、房地产价格和合规费用进一步影响运营利润。中小型物流提供商通常面临吸收这些成本或投资大规模自动化的挑战。此外,团队成员的高流动率会破坏运营连续性并增加培训成本。这些因素共同限制了成本敏感地区和服务领域的盈利能力并减缓了产能扩张。

- 2023年8月,欧洲多个物流协会报告仓库劳动力持续短缺,促使运营商提高工资并重新评估运营模式。

市场机会

冷链和医药物流的增长 创造多个市场机会

冷链和医药物流的扩张为仓储和配送服务提供商提供了重大机遇。对温度敏感食品、生物制剂的需求不断增长疫苗和特种药品正在推动对受控和监控存储设施的投资。由于监管合规性、基础设施强度和运营复杂性,这些服务需要高价。随着医疗保健服务的改善和有组织的食品零售的扩大,新兴市场正在见证冷链物流的快速发展。拥有经过验证的设施、监控系统和合规专业知识的提供商处于有利位置,可以在该领域获得长期、高利润的合同。

- 2024 年 1 月,DHL 供应链宣布在亚太地区扩建其生命科学和医疗保健仓储设施,以支持药品冷链需求。

市场挑战

管理多节点分配系统的网络复杂性对市场进步提出了挑战

管理日益增加的网络复杂性是全球仓储和配送物流市场增长的一个关键挑战。公司现在运营着涵盖中央仓库、区域配送中心、城市订单履行中心和交叉转运设施的多节点配送网络。协调这些节点之间的库存流、运输计划和服务水平协议需要先进的规划和系统集成。任何中断,例如 IT 故障、容量不平衡或基础设施限制,都可能在整个网络中级联。确保一致的服务质量,同时优化跨地域的成本仍然很困难,特别是对于为全渠道和跨国客户提供服务的提供商而言。

下载免费样品 了解更多关于本报告的信息。

细分分析

按最终用户行业

由于订单频率高,零售、电子商务和全渠道细分市场处于领先地位

根据最终用途行业,市场分为零售、电子商务和全渠道、食品、饮料和快速消费品,药品和医疗保健、工业、汽车和化学品、电子和高价值商品。由于订单频率高、SKU 量大以及消费者对快速交货和轻松退货的期望不断提高,零售、电子商务和全渠道细分市场确保了关键的仓储和配送物流市场份额。公司正在扩大区域和城市配送中心,以支持当日和次日送达,从而显着增加仓储强度。该细分市场受益于持续的在线零售增长和库存本地化战略。

工业、汽车和化学品领域预计增长最快,预测期内复合年增长率为 7.2%。

- 2024 年 10 月,亚马逊在北美和欧洲扩展了多个最后一英里和履行设施,以支持更快的全渠道交付。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按运输方式

公路领域凭借其灵活性占据了主要市场份额

根据运输方式,市场分为公路、铁路、海运/水路和航空。公路段因其灵活性、门到门的连通性以及在仓库和配送中心的第一英里和最后一英里配送中的关键作用而占据主导地位。支持零售补货、电商配送、工业发货,跨区域不可或缺。即使铁路和航空在特定用例中不断增长,基于公路的配送仍然是与仓储相关的物流运营的核心。

铁路行业预计在预测期内复合年增长率为 5.7%。

- 2023 年 7 月,美国交通部根据联邦物流和供应链计划增加了对道路货运基础设施的资助。

按分销渠道

零售和商店补货履行加速分销渠道转型

根据分销渠道,市场分为零售和商店补货、批发和分销商履行、直接面向消费者 (D2C) 和电子商务交付以及工业和机构交付。在在线销售不断增长、品牌拥有的数字平台以及消费者对快速送货上门的需求的推动下,零售和商店补货领域占据了市场主导地位。该渠道需要高度自动化的仓库、包裹级拣选以及高效的最后一英里协调,从而显着提高每个订单的物流服务价值。

直接面向消费者 (D2C) 和电子商务交付领域预计在预测期内复合年增长率为 7.3%。

- 2024 年 3 月,沃尔玛扩大了自动化电子商务履行中心,以支持不断增长的 D2C 和在线杂货需求。

按服务类型

仓储服务领域因其可见度的提高而引领市场

根据服务类型,市场分为仓储服务、配送服务和仓储配送综合服务。仓储服务领域占据主导地位,因为客户越来越喜欢单一供应商的端到端物流解决方案,以降低复杂性、提高可见性、优化成本并提高成本效益和客户满意度。集成合同可以更好地协调库存管理和出库分销,特别是对于零售、快速消费品和电子商务客户。长期外包协议和数字平台集成进一步支持了该领域的领导地位。

综合仓储和配送服务领域预计将增长最快,预测期内复合年增长率为 5.6%。

- 2024 年 2 月,DHL 供应链宣布与全球零售和快速消费品客户签订新的多年期综合物流合同。

仓储及配送物流市场区域展望

按地域划分,市场分为欧洲、北美、亚太地区和世界其他地区。

北美

Asia Pacific Warehousing and Distribution Logistics Market Size, 2025 (USD Trillion)

获取本市场区域分析的更多信息, 下载免费样品

在采用先进的合同物流、密集的配送中心网络和高电子商务渗透率的推动下,北美代表了一个成熟而富有弹性的仓储和配送物流市场。美国和墨西哥发挥着互补作用,美国在自动化、大规模履行和全渠道物流方面处于领先地位,而墨西哥则受益于近岸和跨境分销活动。尽管劳动力和房地产成本不断上升,但对机器人、仓库管理系统和冷藏的持续投资支持了稳定增长。

美国仓储配送物流市场

美国市场的特点是大型、高度自动化的配送中心、第三方物流的强大渗透以及支持电子商务、零售和医疗保健分销的先进的最后一英里网络。近岸外包、库存本地化和持续的消费者需求进一步支持了增长。

欧洲

欧洲的仓储和配送物流市场稳定且高度结构化,得到密集的零售网络、强大的快速消费品和医药供应链以及高外包水平的支持。由于市场成熟,增长温和;然而,在全渠道零售、监管驱动的库存分散化以及欧洲境内跨境贸易的推动下,需求仍然具有弹性。可持续发展要求和能源效率投资正在日益影响主要经济体的仓库设计和运营策略。

英国仓储配送物流市场

英国市场受益于电子商务的强劲采用、先进的履行基础设施以及高度集中的城市配送中心。零售和杂货物流推动需求,而自动化投资抵消了劳动力限制和不断上升的运营成本。

德国仓储配送物流市场

德国是欧洲的物流中心,得益于强劲的工业产出、广泛的汽车供应链及其中心地理位置。高仓库利用率、先进自动化的采用以及跨境配送活动支撑了对仓储和配送服务的稳定需求。

亚太地区

在制造规模、电子商务快速扩张和国内消费不断增长的推动下,亚太地区是增长最快、最大的区域市场。中国、印度和东南亚正在对大型配送中心、城市配送中心和冷链基础设施进行大量投资。不断增长的药品和电子产品分销,加上不断改善的物流基础设施,支持发达经济体和新兴经济体的持续高速增长。

中国仓储配送物流市场

中国凭借其制造规模、庞大的国内消费和高度发达的电子商务生态系统在该地区需求中占据主导地位。对自动化仓库、当日配送网络和区域配送中心的投资继续扩大仓储强度。

日本仓储配送物流市场

日本市场成熟但由技术驱动,自动化、机器人技术和精确库存管理得到广泛采用。高服务水平期望、药品分销和高效的零售补货网络支持需求。

印度仓储配送物流市场

在电子商务、有组织零售和药品分销扩张的推动下,印度是一个高增长市场。政府物流园区、商品及服务税驱动的仓库整合以及第三方物流的日益采用支持了产能的快速扩张。

世界其他地区

随着现代仓储和有组织的分销网络的扩大,包括拉丁美洲、中东和非洲在内的世界其他地区正在经历稳定增长。基础设施投资、自由贸易区和不断增长的消费市场支撑着需求。在零售扩张、医疗保健物流和区域贸易中心发展的推动下,海湾国家以及部分非洲和拉丁美洲经济体的增长最为强劲。

竞争格局

主要行业参与者

自动化驱动的运营、集成服务模式和网络扩展塑造市场竞争力

全球仓储和配送物流市场的特点是自动化程度不断提高、综合服务产品和多区域网络的扩展。 DHL Supply Chain、GXO Logistics、Kuehne + Nagel、DSV Solutions、CEVA Logistics、DB Schenker 和乔达等领先企业或物流公司通过大规模合同仓储、技术支持的履行和端到端配送解决方案展开竞争。公司通过投资机器人、仓库管理系统来增强竞争力,数据分析和可持续设施设计。战略举措包括扩大在高增长地区的业务范围,获得长期外包合同,以及增强电子商务、快速消费品、制药和冷链物流等行业的特定能力,以提高效率、可扩展性和客户保留率。

主要仓储和配送物流公司名单

- DHL供应链(德国)

- Kuehne + Nagel – 合同物流(瑞士)

- DSV 解决方案(丹麦)

- 基华物流(法国)

- DB Schenker – 合同物流(德国)

- XPO物流(美国)

- GXO 物流(美国)

- 莱德供应链解决方案(美国)

- UPS 供应链解决方案(美国)

- 乔达(法国)

- 联邦快递供应链(美国)

- 日本通运(NX集团)(日本)

- 近铁世界特快(日本)

- 邮船物流(日本)

- CJ物流(韩国)

主要行业发展

- 2025年12月-DHL Supply Chain 宣布与乐百氏结成五年战略联盟。人工智能将在墨西哥部署卡特协作机器人,提高零售仓储的运营效率和自动化程度,并通过其仓库管理系统中的可扩展机器人集成提高生产力和安全性。

- 2025年12月-Mahindra Logistics 扩大了其在特伦甘纳邦、浦那和印度东北部地区的仓库租赁业务,战略性地瞄准新兴工业走廊,以满足不断增长的物流需求,并增强印度快速增长的供应链市场的配送能力。

- 2025年7月-GXO Logistics 和 Blue Yonder 宣布达成一项全球战略协议,将仓库和物流能力与实时预测和数据洞察相结合,为大容量仓库运营提供增强的库存灵活性、流程可视性和更快的上市速度。

- 2025年7月-GXO Logistics 和 Blue Yonder 宣布达成一项全球战略协议,将仓库和物流能力与实时预测和数据洞察相结合,为大容量仓库运营提供增强的库存灵活性、流程可视性和更快的上市速度。

- 2025年5月-DHL 集团与波士顿动力公司签署战略谅解备忘录 (MoU),将在全球范围内额外部署 1,000 多台 Stretch 机器人,加速仓库自动化扩大整箱拣选和集装箱卸货等应用,以提高整个配送网络的效率、弹性和可扩展性。

报告范围

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026 年至 2034 年复合年增长率为 5.0% |

|

单元 |

价值(万亿美元) |

|

分割 |

按最终用户行业、按运输方式、按分销渠道、按服务类型和按地区 |

|

按最终用户行业 |

· 零售、电子商务和全渠道 · 食品、饮料和快速消费品 · 制药与保健 · 工业、汽车和化学品 · 电子产品和高价值商品 |

|

按运输方式 |

· 路 · 铁路 · 海洋/水道 · 空气 |

|

按分销渠道 |

· 零售和商店补货 · 批发和分销商履行 · 直接面向消费者 (D2C) 和电子商务交付 · 工业和机构交付 |

|

按服务类型 |

· 仓储服务 · 分销服务 · 仓储配送一体化服务 |

|

按地理 |

· 北美(按最终用户行业、运输方式、分销渠道、服务类型和国家/地区) o 美国(按运输方式) o 加拿大(按运输方式) o 墨西哥(按运输方式) · 欧洲(按最终用户行业、运输方式、分销渠道、服务类型和国家/地区) o 德国(按运输方式) o 英国(按运输方式) o 法国(按运输方式) o 欧洲其他地区(按运输方式) · 亚太地区(按最终用户行业、运输方式、分销渠道、服务类型和国家/地区) o 中国(按运输方式) o 日本(按运输方式) o 印度(按运输方式) o 韩国(按运输方式) o 亚太地区其他地区(按运输方式) · 世界其他地区(按最终用户行业、运输方式、分销渠道和服务类型) |

常见问题

《财富商业洞察》表示,2025 年全球市场价值为 1.35 万亿美元,预计到 2034 年将达到 2.11 万亿美元。

2025年,市场价值为0.45万亿美元。

在2026年至2034年的预测期内,该市场预计将以5.0%的复合年增长率增长。

零售和商店补货领域引领市场。

电子商务扩张和库存本地化是推动市场增长的关键因素。

该行业的主要市场参与者包括 DHL Supply Chain、Kuehne + Nagel、DB Schenker、DSV 和 XPO Logistics。

2025年,亚太地区将占据最大的市场份额。

北美、欧洲、亚太地区和世界其他地区是市场考虑的重点区域。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 200

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。