水洗硅砂市场规模、份额和行业分析,按粒度(中、细、粗等)、应用(建筑、石油和天然气回收、玻璃制造、铸造、水过滤等)以及区域预测,2026-2034年

水洗硅砂市场规模及未来展望

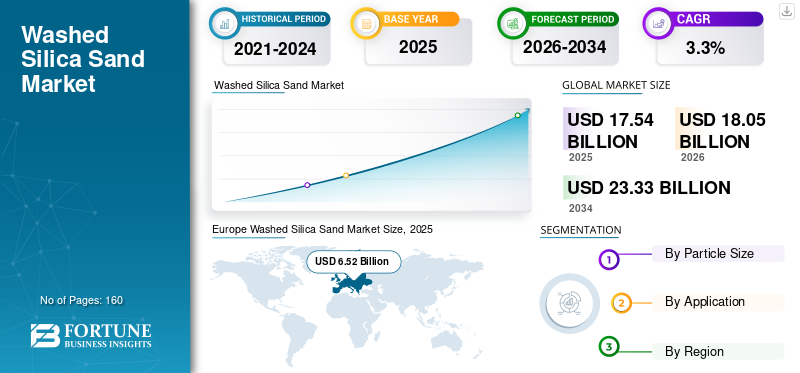

2025年,全球水洗硅砂市场规模为175.4亿美元。预计该市场将从2026年的180.5亿美元增长到2034年的233.3亿美元,预测期内复合年增长率为3.3%。欧洲主导全球水洗硅砂市场,2025年市场份额为37.17%。

水洗硅砂是经过加工的富含石英的砂子,经过水洗和分级以去除粘土、淤泥和其他杂质,并获得一致的粒度分布。它用于玻璃制造、建筑材料、铸造模具和型芯、石油和天然气回收(支撑剂和油井服务)以及水过滤,其中纯度、尺寸和供应可靠性决定了适用性和定价。

市场增长的推动因素包括新兴地区持续的建筑活动、对耐腐蚀和高性能工业材料的持续需求以及对过滤介质稳定、长期的需求。与此同时,石油和天然气采收需求的短周期波动导致某些品级的逐年波动,尤其是中砂到粗砂。

此外,该市场还包括几家主要参与者,包括 Stone Skipper LLP、Sibelco、Quarzwerke Group、EUROQUARZ 和 CDE Group。广泛的产品组合、创新产品的发布以及强大的地域扩张支撑了这些公司在全球市场的主导地位。

下载免费样品 了解更多关于本报告的信息。

水洗硅砂市场趋势

规范、收紧、安全监管以及水和基础设施投资是重要的市场趋势

随着最终用户收紧对杂质、水分和粒度分布的可接受限制,以提高下游产量并减少工艺变异性,水洗硅砂变得越来越以规格为导向。除此之外,工人对可呼吸结晶二氧化硅的接触规则正在促使采矿、加工和处理过程中进行更严格的控制和记录。对于石油和天然气采收,向盆地内供应的转变和更多地使用湿砂正在重塑区域贸易流并提高当地选矿的重要性。

水处理和过滤计划支持了对一致级配砂的稳定需求。与此同时,玻璃生产商继续增加碎玻璃的使用,以降低能源消耗和排放,影响按等级和地区划分的原生二氧化硅需求结构。

- 例如,美国地质调查局指出,加大力度降低成本、排放和结晶二氧化硅暴露,导致盆地内更多的“干砂”和未干燥的“湿砂”被用作压裂砂,从而改变了供应商结构和物流模式。

市场动态

市场驱动因素

建筑主导的需求和长寿命性能要求正在支持产品消费,推动市场增长

建筑业仍然是许多地区最大的需求中心,这得益于对干混砂浆、灌浆、地板系统、屋顶颗粒和相关建筑产品的稳定需求,其中一致的尺寸可提高可加工性和成品性能。由于公用事业和市政当局继续投资需要稳定过滤介质质量的水和废水处理系统,工业用户也青睐水洗砂以提高工艺可靠性。

在玻璃制造,它是一种重要的原材料,因为纯度和铁含量会影响光学性能和产量。即使回收碎玻璃的使用量增加,对高质量二氧化硅的基本需求仍受到玻璃产能和产品质量要求的支持。

- 例如,美国地质调查局报告称,2024 年美国工业砂石的使用仍然高度集中在压裂砂、井充填和固井领域,而玻璃制造所占份额较小,但在结构上很重要,这说明了关键的最终用途行业如何锚定需求。

市场限制

权限限制和需求循环性可能限制市场扩张

水洗硅砂的供应取决于是否能够获得合适的富含石英的矿床以及提取、用水和尾矿管理所需的许可证。地方分区、土地开发优先事项和社区关注可能会使新业务远离需求中心,增加交付成本并降低货运敏感市场的竞争力。

需求方的周期性是一个额外的限制,特别是对于与石油和天然气回收相关的中级和粗级产品。供应过剩和价格压缩可能导致生产限制、设施闲置和资本支出推迟,进而影响下游物流提供商和区域贸易流动。

- 例如,美国地质调查局指出,2024 年,压裂砂供应过剩导致价格下跌,并导致许多作业减产或闲置。

市场挑战

货运敏感性、质量一致性和严格的二氧化硅暴露标准阻碍了市场增长

市场对运费仍然高度敏感,交付的经济性往往比出厂价更能决定供应商的选择。生产商必须平衡矿床地点、加工成本和物流通道,以保持在当地和区域集水区的竞争力,特别是在建筑和低价值等级方面。

与此同时,在不同的矿体和天气条件下保持一致的粒度分布和杂质限制需要强大的过程控制。可吸入结晶二氧化硅暴露标准的收紧提高了提取、加工和处理过程中的合规性要求,更加强调粉尘控制、监测和操作纪律。

市场机会

水利基础设施项目、更高质量的建筑产品和低铁砂开发创造利润丰厚的增长机会

对水基础设施的公共投资支持了对过滤级砂的长期需求,其中一致的尺寸和低细粉可提高性能并减少运营问题。在建筑产品中,对耐用性、美观性和安装生产率的更高性能期望可能会增加对水洗和紧密级配砂子的偏好,而不是加工较少的替代品。

在供应方面,开发低铁、高纯度二氧化硅资源可以为特种玻璃和工业应用开辟更高价值的市场。具有可扩展选矿和质量保证能力的生产商能够更好地利用这些机会,特别是在下游行业寻求安全的本地供应的情况下。

- 例如,根据欧洲玻璃联盟的报告,2024 年欧洲玻璃总产量略高于 3600 万吨,这凸显了稳定的区域二氧化硅原材料生态系统的重要性以及合格供应商的机会。

下载免费样品 了解更多关于本报告的信息。

细分分析

按粒径分类

中型细分市场因其在董事会要求组合中的使用而占据领先份额

根据粒度,市场分为中、细、粗等。

中型段占水洗量最大硅砂市场到 2025 年,该细分市场正在不断增长,因为它服务于最广泛的建筑产品、工业用途以及石油和天然气回收需求,其中受控的尺寸支持性能和处理功能。此外,到 2025 年,该细分市场的份额将达到 46.7%。

在干混建筑材料以及某些玻璃和工业应用的支持下,精细细分市场预计将显着增长,其中较高的表面积和填充行为是有利的。预计精细细分市场在预测期内将以 3.1% 的复合年增长率增长。

粗级产品仍然更加针对具体应用,更加注重过滤以及精选的工业和油田应用。绿色建筑实践的日益普及进一步支持了他们的需求。

按申请

了解我们的报告如何帮助优化您的业务, 与分析师交流

由于该产品广泛用于制造建筑产品,建筑领域占据市场主导地位

从应用来看,市场分为建筑、石油和天然气回收、玻璃制造、铸造、水过滤等。

到 2025 年,建筑领域将占据最大份额。该领域的增长是由对砂浆、灌浆、地板系统和其他建筑产品的需求推动的,这些产品中持续清洗的砂子可提高混合料质量和成品性能。此外,到 2025 年,该部门将占据 33.5% 的份额。

这石油和天然气预计复苏部门在预测期内也将经历良好的增长。该细分市场的需求是由其在水力压裂中用作支撑剂所驱动的,在水力压裂中,更高的完井强度和更长的支线会增加每口井的装砂量。在北美,活动仍然与勘探与生产支出和钻机/完井周期密切相关,而运营商则继续优化油井生产力。预计该细分市场在预测期内将以 3.1% 的复合年增长率增长。

水洗硅砂市场区域展望

按地域划分,市场分为北美、欧洲、亚太地区、拉丁美洲、中东和非洲。

欧洲

Europe Washed Silica Sand Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

欧洲在 2025 年占据主导地位,价值为 65.2 亿美元,预计到 2026 年将继续保持领先地位,价值为 67.3 亿美元。该区域市场的增长是由对建筑材料的需求、现有的玻璃制造能力和工业铸造供应链推动的。该地区的市场得到成熟的矿床开发和加工基础设施的支持,同时越来越关注产品的一致性和环境合规性。

英国水洗硅砂市场

2025年英国市场价值约为8.4亿美元,约占全球市场收入的4.0%。

德国水洗硅砂市场

2025 年,德国市场价值约为 16.4 亿美元,相当于全球销售额的 5.1% 左右。

了解我们的报告如何帮助优化您的业务, 与分析师交流

北美

北美也是该市场的重要贡献者,预计到 2026 年该市场将达到 43.4 亿美元。该市场的增长是由住宅装修、商业建筑和玻璃制造设施的技术隔热需求推动的。

美国水洗硅砂市场

2025年,美国市场规模达到37.8亿美元。鉴于美国的建筑存量规模和建筑活动规模,美国在该地区的消费中占据主导地位。在美国,逐年需求仍然受到以下因素的强烈影响:水力压裂活动和支撑剂供应动态,而玻璃制造和工业用途的基线需求持续稳定。

亚太地区

预计亚太地区在未来几年将出现显着增长。在预测期内,亚太地区预计将以 3.1% 的复合年增长率增长,到 2026 年估值将达到 58.6 亿美元。该地区受益于玻璃和铸造行业的建筑活动强度、基础设施扩张以及大规模制造生态系统。中国仍然是最大的消费基地,而印度和东南亚国家由于对建筑材料、工业生产和过滤的需求增加而持续增长。

中国水洗硅砂市场

2025年,中国市场价值达23.7亿美元。中国的市场需求是由建筑材料的大规模消费、巨大的玻璃产能以及依赖稳定的二氧化硅原料质量的广泛工业应用推动的。

拉美

拉丁美洲正在稳步增长,预计到2026年其市场估值将达到5.3亿美元。该地区的需求主要集中在建筑材料和选择性工业用途,并且国家层面的差异取决于当地矿床质量和加工能力。

中东和非洲

受工业设施、海水淡化和水利基础设施以及沿海建设等项目需求的推动,中东和非洲地区正在逐步扩张,这些地区对耐腐蚀和过滤的需求非常明显。一些国家的本地加工能力有限,增加了对进口和区域供应链的依赖。

海湾合作委员会水洗硅砂市场

到2025年,GCC将达到2.2亿美元,约占全球收入的2.3%。

竞争格局

主要行业参与者

主要市场参与者正在提高存款质量和专业等级以维持其市场地位

该市场包括跨国工业矿产集团、地区矿藏所有者和专注于应用的生产商。竞争取决于矿床质量、选矿、选矿能力、质量保证系统以及通过可靠的物流供应大量、一致数量的能力。一些主要的市场参与者包括 Stone Skipper LLP、Sibelco、Quarzwerke Group、EUROQUARZ 和 CDE Group。他们还通过玻璃和过滤的特种等级以及多区域分销网络来实现差异化。

主要水洗硅砂公司名单简介

- 石船长有限公司。(印度)

- 矽比科(比利时)

- 石英工厂集团(德国)

- 欧洲石英(德国)

- 什里硅矿有限公司(印度)

- CDE集团(爱尔兰)

- 二氧化硅服务有限责任公司。 (我们。)

- 全印度矿物(印度)

- 苏加尔物流有限公司有限公司(印度)

- 铂矿物(加拿大)

主要行业发展

- 2024 年 7 月:U.S. Silica Holdings, Inc. 被 Apollo Global Management 完全收购,将公司转变为私有制,同时保留 U.S. Silica 的名称和领导地位,使其能够在硅石和砂加工业务领域进行长期战略投资。

报告范围

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026 年至 2034 年复合年增长率为 3.3% |

|

单元 |

价值(十亿美元) 数量(千吨) |

|

分割 |

按粒径、应用和区域分类 |

|

按粒径分类 |

|

|

按申请 |

|

|

按地区 |

北美(按粒度、应用和国家/地区) o 美国(按申请) o 加拿大(按申请) 欧洲(按粒度、应用和国家/地区) o 德国(按申请) o 法国(按申请) o 意大利(按申请) o 英国(按申请) o 欧洲其他地区(按申请) ·亚太地区(按粒度、应用和国家/地区) o 中国(按申请) o 日本(按申请) o 印度(按申请) o 韩国(按申请) o 亚太地区其他地区(按申请) 拉丁美洲(按粒度、应用和国家/地区) o 巴西(按申请) o 墨西哥(按申请) o 拉丁美洲其他地区(按申请) 中东和非洲(按粒度、应用和国家/地区) o GCC(按申请) o 南非(按申请) o 中东和非洲其他地区(按申请) |

常见问题

《财富商业洞察》表示,2025 年全球市场规模为 175.4 亿美元,预计到 2034 年将达到 233.3 亿美元。

复合年增长率为 3.3%,市场预计在预测期内将呈现稳定增长。

建筑应用领域在 2025 年处于领先地位。

2025 年,亚太地区占据最高市场份额。

Stone Skipper LLP、Sibelco、Quarzwerke Group、EUROQUARZ 和 CDE Group 是市场上的一些知名参与者。

增长动力是水洗分级硅砂在建筑材料和石油和天然气回收(支撑剂)的大量应用中的使用不断增加,其中一致的颗粒尺寸和低杂质水平对于性能至关重要。

预计有利于市场采用产品的主要因素是玻璃、铸造、过滤和工程建筑产品更严格的质量/规格要求,这促使用户转向水洗、规格级砂,而基础设施支出和持续的完井活动维持了各地区的基线需求。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 160