供水和污水管道建设市场规模、份额和行业分析,按应用(饮用水、废水/下水道和雨水/排水)、按服务(新建、修复和更换以及其他(维护、维修和升级)以及区域预测,2026-2034 年

供水和污水管道建设市场规模和未来前景

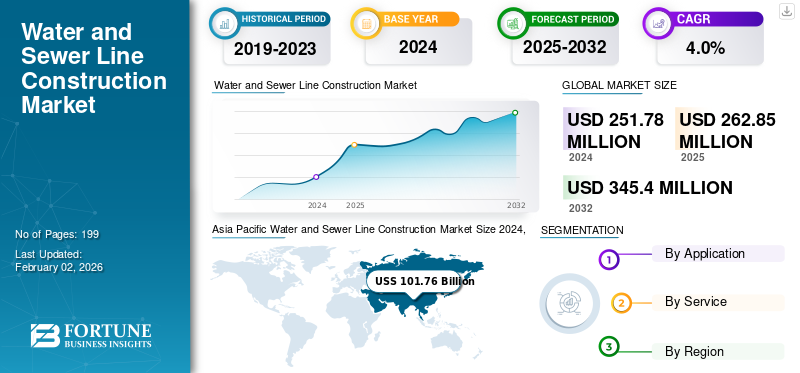

2025年,全球供水和污水管道建设市场规模为2628.5亿美元。预计该市场将从2026年的2739.9亿美元增长到2034年的3705.5亿美元,预测期内复合年增长率为3.80%。亚太地区在供水和污水管道建设市场上占据主导地位,到 2025 年,其市场份额将达到 40.80%。

供水和污水管道施工包括沟渠的准备、管道的铺设和连接以及管道的回填和测试。一些基本措施是确保管道正确倾斜和垫层,使用视线导轨对齐管道,在连接处或方向变化处建造沙井,并确保项目完成前管道不漏水且可运行。

市场扩张的重要驱动因素包括人口增长和城市化,这增加了对新建和扩建基础设施的需求。影响增长的另一个重要因素是需要更换的现有基础设施老化、政府资金和法规以及改善水管理系统的智慧城市的发展。

该行业的领先公司有中国建筑股份有限公司、Vinci SA、Bechtel Corporation、Hochtief AG 和 Webuild S.p.A.。

下载免费样品 了解更多关于本报告的信息。

市场动态

市场驱动因素

基础设施老化、城市化和政府基础设施推动市场增长

由于基础设施陈旧和新兴经济体的高城市化率,供水和污水管道建设市场增长稳定。大多数旧的供水和废水系统需要进行多次升级才能保持最新的效率和安全性。与此同时,城市的增长和基于卫生设施的政府项目数量,如印度的 Jal Jeevan Mission、美国的基础设施投资和就业法案以及欧洲的绿色协议,确保了资本的持续投资。此外,监管机构越来越关注局部最小化、污染管理和气候适应能力,以支持新项目管道以及长期基础设施可持续发展目标。

市场限制

成本上升、劳动力短缺和项目延误阻碍增长

尽管市场增长稳定,但该行业仍受到持续的运营和财务挑战的限制。原材料成本上涨、熟练劳动力有限以及全球供应链中断增加了建筑成本并减慢了项目执行时间。在非开挖安装技术等专业领域,劳动力限制尤为突出。此外,复杂的审批框架和扩展的采购流程往往会延迟项目的推出。公共基础设施计划还受到竞争激烈、价格驱动的招标机制的影响,从而缩小了利润率。小型和区域分散的承包公司的强大影响力限制了数字建筑技术的可扩展性和采用。

市场机会

数字资产管理、康复热潮和 PPP 模式推动增长,创造机会

数字化、现代化和融资框架的进步正在重塑商业机会,市场正在发生转变。数字孪生技术的集成改善了基础设施网络的资产监控、预测性维护和运营能力。预计发达地区的修复和管道更换活动将会增加,这可归因于非开挖和其他破坏性最小的实施技术的采用。 PPP 模式的增长继续吸引私人投资进行大规模水利基础设施开发。与此同时,对可持续发展的日益重视导致水循环系统、智能泄漏检测和资源节约型材料的使用激增,从而在北美、欧洲和亚太地区开辟了增长前景。

供水和污水管道建设市场趋势

时间r对智能基础设施、非开挖技术和可持续材料的渴望成为主要市场趋势

供水和污水管道建设行业正在转向更智能、更可持续的基础设施解决方案。水平定向钻探 (HDD)、现场固化管道 (CIPP) 和微型隧道等非开挖技术正在公用事业和工程公司中迅速流行,以减少地表扰动和碳排放。最新类型的智能网络系统包括物联网传感器、GIS 测绘和实时泄漏检测,以增强运营控制。与此同时,可持续发展使命正在推动改用影响较小的材料,例如 HDPE、GRP 和再生 PVC。这些发展正在共同改变全球水基础设施领域的项目设计、绩效监控和资产管理。

下载免费样品 了解更多关于本报告的信息。

细分分析

按申请

对扩大供水范围的持续投资促进了饮用水领域的增长

根据应用,市场分为饮用水、废水/下水道和雨水/排水。

到2026年,饮用水领域在全球整体市场中占有最大的供水和污水管道建设市场份额,达到1.2205亿美元。该领域涵盖最广泛的基础设施足迹,包括城市和农村地区的市政供水网络、分配干线和服务连接。在扩大供水、减少无收益水和更换老化总管方面的持续投资确保了稳定、经常性的项目流量。饮用水输送和质量监测的监管优先事项维持了各地区持续的资金投入,使其在总体建设价值中占据最大份额。

在所有细分市场中,废水/污水处理领域的复合年增长率最高,达到 4.7%。这一增长归因于新兴市场环境法规的加强、城市化的快速发展以及卫生设施覆盖率要求的提高。过时的下水道网络的升级、新的废水处理连接以及 CIPP 和微型隧道等非开挖修复方法的采用正在加速投资。公私合作伙伴关系和合规驱动的支出创造了超过相对成熟的饮用水领域的长期增长动力。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按服务

新建建筑领域因其城市基础设施扩张而主导市场

根据服务,市场分为新建、修复和更换以及其他(维护、修理和升级)。

到 2026 年,新建筑领域占据主导地位,市场份额为 1.4531 亿美元。由于其在亚洲、中东和非洲广泛的绿地网络建设以及城市基础设施扩张和工业走廊开发,该领域继续产生主要收入。政府计划下的大型配电和输电线路项目支撑着稳定的高价值合同管道,确保了该行业最大的收入份额。

康复和置换在全球市场中复合年增长率最高,达 5.2%。由于发达地区老化的基础设施需要系统更新,该领域正在急剧增长。对资产状况监测、泄漏检测和非开挖修复的日益重视正在推动更快、更高利润的增长。更严格的性能法规和可持续发展目标加快了更换周期,使复合年增长率高于全球新建筑率。

供水和污水管道建设市场区域前景

从地理上看,市场分为北美、欧洲、亚太地区、南美以及中东和非洲。

北美

2025年,北美地区创造了668.1亿美元的收入,占全球市场收入的25.40%,预计到2026年将增长至692.2亿美元。该地区的增长是由老化的供水和污水基础设施需要更换、城市化进程加快、政府对公用事业现代化的投资以及更严格的环境法规推动的。对弹性水管理系统和废水处理项目的持续投资进一步支持市场扩张。在大规模基础设施融资计划和网络修复项目需求不断增长的支持下,美国市场预计到 2026 年将达到 544.3 亿美元。

欧洲

2025年欧洲市场规模为538.2亿美元,占全球行业的20.50%,预计2026年将达到555.4亿美元。强劲的建筑活动、智慧城市举措以及不断增加的可持续水利基础设施投资支持了该地区的增长。提高水资源管理效率和应对气候相关挑战(包括水资源短缺和污染)的努力继续为市场增长创造机会。预计到 2026 年,英国和德国市场将分别达到 91.1 亿美元和 98.1 亿美元。

亚太地区

Asia Pacific Water and Sewer Line Construction Market Size 2025,(USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2025年,亚太地区市场规模为1072.6亿美元,占全球市场份额的40.80%,预计2026年将达到1128.3亿美元。该地区因其庞大的人口基数、快速的城市化、不断扩大的供水和污水网络以及持续的政府基础设施发展计划而在全球市场中占据主导地位。市政供水系统、工业水基础设施和农村卫生项目的投资不断增长,继续支撑强劲的市场需求。预计2026年中国市场将达到518.4亿美元,印度和日本预计将分别达到232.3亿美元和137.5亿美元。

中东和非洲

中东和非洲市场在2025年创造了207.8亿美元,占全球市场格局的7.90%,预计到2026年将达到216.8亿美元。水安全项目投资增加、城市基础设施扩建、海水淡化开发以及加大改善卫生服务覆盖率的努力推动了市场增长。政府支持的基础设施计划和对可持续水管理解决方案不断增长的需求继续支持区域增长。

拉美

2025年,拉丁美洲市场规模为141.8亿美元,占全球市场份额的5.40%,预计2026年将达到147.2亿美元。该地区的增长得益于城市化进程的加快、对清洁水和卫生服务的需求不断增长以及对公用事业基础设施的持续投资。新兴经济体供水和废水处理网络的扩展预计将为市场参与者创造长期机会。

竞争格局

主要行业参与者

龙头企业聚焦并购引领行业

该行业的领先公司有中国建筑股份有限公司、Vinci SA、Bechtel Corporation、Hochtief AG 和 Webuild S.p.A.。这些公司通过战略合作、并购等策略扩大市场份额并利用资源。他们还注重投资研发以推出新产品,采用具有成本效益的本地制造,并集成物联网和人工智能等智能技术以提高效率和基础设施监控。

主要供水和污水管道建设公司名单简介

- 中国建筑工程股份有限公司(中国)

- 芬奇 SA(法国)

- 柏克德公司(美国)

- Hochtief AG(德国)

- Webuild S.p.A.(意大利)

- 中国交通建设股份有限公司 (中国)

- 米歇尔斯公司(美国)

- 莱恩克里斯滕森公司(美国)

- 中国国际水利电力公司(中国)

- 哈桑阿拉姆控股(埃及)

- 赛莱默公司(美国)

- Murray & Roberts Holdings Ltd.(南非)

- 中国铁建股份有限公司 (中国)

- 中国中铁集团有限公司 (中国)

- 克拉克建筑集团有限责任公司(美国)

主要行业发展

- 2024 年 9 月- SA Water 将与五家主要建筑公司合作,在未来四年内实施创纪录的 33 亿美元资本计划。该资本计划包括 15 亿美元的投资。这项重大投资将通过升级管道、泵站和水箱来帮助提高供水和污水网络的容量,最终在南澳大利亚州释放多达 40,000 个新的配额。

- 2023 年 2 月- 先进非开挖供水和污水处理技术以及基础设施更新服务的领先供应商 Vortex Companies (Vortex) 宣布将小直径 IMS MICROcure LED CIPP 固化系统 (MICROcure) 添加到其 UV CIPP 解决方案组合中。

- 2022年9月-全球值得信赖的基础设施咨询公司 AECOM 宣布,将推出 PipeInsights 来扩展其数字 AECOM 产品,PipeInsights 是一个数字平台,可帮助客户为其下水道系统提供卓越的修复和维护成果。

- 2021 年 7 月- Artera Services(“Artera”)是美国行业领先的天然气和电力行业综合基础设施服务提供商之一,完成了之前宣布的对 K.R. 的收购。 Swerdfeger 建筑公司(“KRSC”)。 KRSC 与 Artera 具有很强的战略契合度,将其核心天然气配送服务扩展到科罗拉多州和新墨西哥州,同时加强其现有的供水和污水处理服务产品。

报告范围

全球报告对市场进行了详细分析,重点关注了产品的知名公司、部署模式、类型和最终用户等关键方面。除此之外,它还提供了对供水和污水管道建设市场趋势的见解,并重点介绍了关键行业发展和关键公司的市场份额分析。除了上述因素外,该报告还涵盖了近年来促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

| 属性 | 细节 |

| 学习期限 | 2021-2034 |

| 基准年 | 2025年 |

| 预测期 | 2026-2034 |

| 增长率 | 2026-2034 年复合年增长率为 3.80% |

| 历史时期 | 2021-2024 |

| 单元 | 价值(十亿美元) |

| 分割 | 按应用程序、服务和区域 |

| 按申请 |

|

| 按服务 |

|

| 按地区 |

|

常见问题

《财富商业洞察》表示,2025 年全球市场规模为 2628.5 亿美元,预计到 2034 年将达到 3705.5 亿美元。

预计在预测期内(2026-2034年),市场将以3.80%的复合年增长率稳定增长。

基础设施老化、城市化和政府基础设施刺激正在加速市场增长。

中国建筑工程有限公司、Vinci SA、Bechtel Corporation、Hochtief AG 和 Webuild S.p.A. 是市场上的一些顶级参与者。

亚太地区占据最大的市场份额。

2025 年亚太地区估值为 1.0176 亿美元。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 199

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。