海水淡化设备市场规模、份额和行业分析,按技术(多级闪蒸(MSF)蒸馏、多效蒸馏(MED)、反渗透(RO)、电渗析(ED)、纳滤(NF)等)、按来源(海水、苦咸水、河水等)、按工厂容量(> 50,000 m3/d, 10,000-50,000 立方米/天,1,000-10,000 立方米/天,以及

主要市场见解

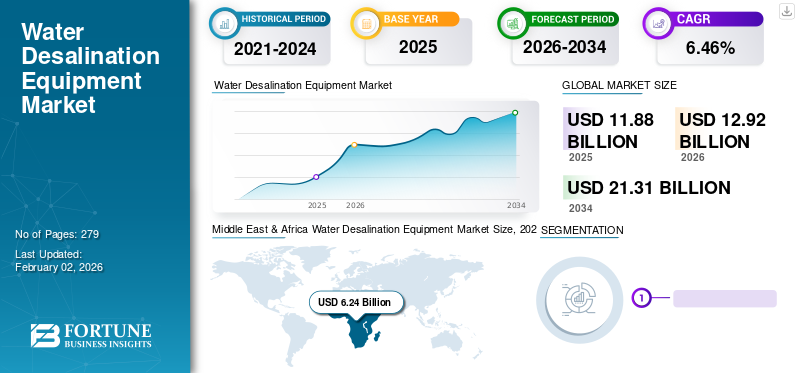

2025年,全球海水淡化设备市场价值为118.8亿美元,预计将从2026年的129.2亿美元增长到2034年的213.1亿美元,预测期内复合年增长率为6.46%。中东和非洲在海水淡化设备行业占据主导地位,2025 年市场份额为 52.54%。

海水淡化利用海水、苦咸水、河水等生产淡水。它是一种实现水资源利用的增量开源技术。需要处理和生产淡水,其中包括用于处理海水或其他水源的各种反渗透(RO)配置和多效蒸发器。需求取决于新工厂的建设和现有工厂的开发或服务。全球范围内,海水淡化装机容量持续增长,带动市场。

下载免费样品 了解更多关于本报告的信息。

下载免费样品 了解更多关于本报告的信息。

全球海水淡化设备市场概况

市场规模:

- 2025 年价值:118.8 亿美元

- 2034 年预测值:213.1亿美元

- 复合年增长率: 2026-2034 年为 6.46%

市场份额:

- 区域负责人:中东和非洲,2025 年市场价值为 62.4 亿美元,成为主导区域

- 增长最快的地区:还有中东和非洲,受到淡水稀缺和高资本部署的推动

- 最终用户负责人:预测期内市政部门占据最大的市场份额

行业趋势:

- 反渗透优势:由于化学品使用量较低且净化效率较高,反渗透仍然是最广泛采用的技术

- 技术多样性:市场围绕 MSF、MED、ED、RO、纳滤和其他方法构建,以满足不同的给水类型和容量需求

- 工厂产能范围:设备按容量划分(<1,000m3/d 至 >50,000m3/d),适合小型市政工厂和大型工业或公用事业项目

- 混合系统的兴起:RO‑MSF 或 RO‑MED 等集成,尤其是在海湾地区,可实现节能并延长膜寿命

驱动因素:

- 淡水稀缺:在自然供应有限和人口快速增长的情况下,全球需求不断增长,特别是在干旱/沿海地区

- 城市化和市政需求:城市用水需求的增加推动了市政对海水淡化基础设施的投资

- 混合动力技术的改进:RO 耦合系统在海水淡化操作中提供性能和成本优势

- 监管和基础设施支持:海湾和北非地区政府通过公私伙伴关系和资金支持大型海水淡化项目

- 规模经济和技术效率收益:膜技术、纳滤和电渗析的进步降低了能源和运营成本

全球新冠肺炎 (COVID-19) 大流行是史无前例且令人震惊的,与大流行前的水平相比,所有地区的海水淡化设备需求均低于预期。根据我们的分析,2020年全球海水淡化设备市场较2019年下降-25.9%。然而,随着2021年初以来全球经济开始适应新常态,各国政府计划投资水处理解决方案来解决水资源短缺问题,预计海水淡化厂的需求将会增加。

海水淡化设备市场趋势

海水淡化行业转向可再生能源以实现可持续生产,对海水淡化设备的需求不断增长

全世界都在关注在各个领域采用可再生能源,以减少温室气体排放强度。海水淡化市场在可再生能源的采用方面也不落后。目前,海水淡化厂每升所需的能量通常约为 3 kWh。基于化石燃料的能源主导着全球海水淡化市场。据世界银行统计,2021年能源价格较2020年上涨80%以上,而且这种情况还在持续。能源价格上涨的主要原因是煤炭和天然气等大宗商品价格的上涨。另一方面,根据国际可再生能源机构 (IRENA) 的报告,2020 年新增的可再生能源中有 62% 的成本低于最便宜的化石燃料替代品。目前,由于成本低廉和实现净零排放目标,太阳能和风能能源的消耗预计将出现高速增长。

可持续生产水的趋势鼓励全球海水淡化公司利用可再生能源。许多使用光伏太阳能作为主要能源的海水反渗透(SRWO)淡化项目即将或已经投入运营。例如,沙特阿拉伯45万立方米/天的海水淡化项目Yanbu-4将利用光伏太阳能其SWRO工厂将于2023年投入运营。随着可再生能源利用的不断增长,基于可再生能源(太阳能、风电、地热能)的海水淡化系统的需求也在稳步增长。

海水淡化设备市场增长因素

淡水枯竭导致淡化水需求增加

淡水或饮用水多年来变得稀缺,使人们更加依赖其可及性。即使在水资源充足的国家,由于水资源管理不善、冲突和气候变化等因素,水资源短缺也并不少见。据联合国儿童基金会称,每年至少有一个月,全球近三分之二的人口经历严重缺水。尽管如此,全球仍有超过 20 亿人在家中无法获得安全管理的饮用水。

由于淡水储备的枯竭,全球范围内对海水淡化的需求不断增加,因此重要的是要考虑其作为未来水资源短缺解决方案的潜力,正如《总体环境科学》杂志中提到的联合国研究中所强调的那样。大约 96% 的水位于海洋中,海洋中的盐分饱和,不可食用。海水淡化是一种简单的解决方案,因为它涉及从不可饮用的盐水中去除盐,从而获得无限量的淡水供应。

此外,地球上的水只有3%是淡水,其中约三分之二无法使用或结冰。由于全球多个地区淡水供应不足,人们仍然遭受水传播疾病的困扰。在过去五年中还观察到,因不安全饮用水而导致的死亡人数有所增加。一些国家的政府正在建立海水淡化厂,以克服淡水短缺的问题。目前,全球有超过 18,000 个海水淡化厂。由于淡水需求不断增长,海水淡化能力也在稳步增长。随着海水淡化产能的增加,对海水淡化设备的需求也大幅增长。

全球盐水入侵的增加增加了对海水淡化设备的需求

全球多个地区在很大程度上受到盐水入侵的影响,这可能导致地下水质量下降,包括饮用水资源。由于从沿海淡水井抽取地下水,许多沿海地区的海水入侵正在增加。在一些沿海地区,海水入侵是由于海水水位上升和地下水位下降而自然引起的。全球变暖和海洋热膨胀导致冰川融化加剧是全球海平面上升的原因。自1880年以来,海平面已上升21-24厘米,2020年,全球海平面创下91.3毫米的新纪录。

水位下降增加了盐水入侵的风险。目前正在采取措施阻止盐水沿水道入侵。例如,2023 年 7 月,陆军的任务是在新奥尔良下游建造一道水下屏障,以防止盐水在 10 月 13 日之前到达 Belle Chasse 取水口。由于全球温室气体排放持续增加,盐水入侵无法阻止,但可以将其最小化。从长远来看,由于咸水入侵正在严重发生,应该有一个可行的解决方案来满足对淡水的需求。海水淡化是填补淡水空白的便捷解决方案之一。

制约因素

海水淡化厂运营对环境影响日益加大,阻碍了对海水淡化设备的需求

大多数海水淡化形式使用大量能源来处理淡水。大多数化石燃料来源都满足能源需求,这加剧了气候变化并增加了温室气体排放。由于大量利用海水进行淡化,海洋生物受到很大影响。幼虫、成鱼和其他海洋生物被吸入或困在进水管中时就会死亡。据加州水资源管制委员会估计,每年约有700亿只海洋生物和鱼类幼虫被加州沿海发电厂杀死。

要生产一加仑淡水,大约需要两加仑海水,单个海水淡化设施无法满足一个地区的淡水供应需求。将会有更多的海水淡化厂、更多的温室气体排放和对海洋生物的威胁。除非有方便的能源解决方案来运行海水淡化厂,否则温室气体将会持续排放。为了克服海水淡化对环境的影响,采取了扩大再生水、雨水收集和再利用、节约用水等举措,从而减少了海水淡化厂数量的同比增长,从而阻碍了市场的增长。

海水淡化设备市场细分分析

按技术分析

反渗透 (RO) 因其低能耗而占据市场主导地位

市场根据技术分为多级闪蒸(MSF)、多效蒸馏(MED)、反渗透(RO)、电渗析(ED)、纳滤(NF)等。在所有技术中,反渗透(RO)领域预计将占据市场主导地位,到2026年将占总份额的54.35%。这是因为在低能耗的情况下,RO技术在全球海水淡化行业中占据主导地位。

过去海水淡化设备的销售主要以膜技术为主,其中RO占据海水淡化设备市场份额最大。中东和非洲的海水淡化厂仍在使用热力技术。 2021 年,反渗透海水淡化的全球平均份额超过 68%,而中东和非洲约为 52%。中东和非洲的反渗透海水淡化率低于全球平均水平。尽管如此,与过去的统计数据相比,该地区膜产能的增幅仍高于热能。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按来源分析

由于海水在全球范围内可用,因此在预测期内海水将占主导地位

市场按来源分为海水、苦咸水、河水等。预计海水领域将引领市场,到2026年将占整体份额的52.85%。

全球96.5%的水集中在海洋中,因此多个地区都需要淡水。因此,海水是最容易获得和利用的海水淡化来源。

海水反渗透(SWRO)设备是工业参与者的主要目标市场。整个市场主要取决于 SWRO 设备,因为大多数海水淡化植物正在淡化海水。预计到 2032 年,苦咸水领域的市场份额将增加,其市场收入的增长速度预计将快于海水。增长背后的主要原因是苦咸水量的逐年增加。由于咸水的含盐量低于海水,因此具有显着的增长前景。

按工厂产能分析

由于全球大型海水淡化厂的存在,>50,000 立方米/天占据了大部分市场份额

根据工厂产能,市场分为>50,000 m3/d、10,000-50,000 m3/d、1,000-10,000 m3/d和<1000 m3/d。由于全球越来越多的大型海水淡化厂正在运营和已在建设中,容量超过 50,000 立方米/天的超大型海水淡化厂已主导全球市场。全球约70%的海水淡化能力集中在全球特大型和大型海水淡化厂,而仅中东和非洲就拥有超过50%的能力。

预计到 2026 年,超过 50,000 立方米/天的产能将占据 37.90% 的市场份额。考虑到超大型和大型海水淡化厂对海水淡化设备的需求增长很高,对反渗透的需求要高得多。小型海水淡化厂对市场的贡献较小。

按最终用户分析

由于饮用水需求不断增长,市政占据主导市场份额

预计市政领域将主导最终用途需求,到 2026 年将占市场份额的 57.73%。由于全球人口的快速增长,饮用水的消耗量在过去五年中稳步增长。随着饮用水需求的不断增长,城市对饮用水的需求也随之增加。在全球范围内,城市消费者使用的饮用水量最大。由于市政最终用户对饮用水的需求要高得多,淡化水主要供应给特定群体。工业、发电站、灌溉等领域对淡水和饮用水有着巨大的需求。在预测期内,向所有其他最终用户供应淡水的工厂对海水淡化的需求预计将比市政当局增长更快。

区域见解

我们对五个主要地区的市场进行了地理研究:北美、欧洲、亚太地区、拉丁美洲以及中东和非洲。

Middle East & Africa Water Desalination Equipment Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

到 2025 年,中东和非洲市场的价值将达到 62.4 亿美元,预计将在预测期内占据最大的市场份额。中东和非洲国家海水淡化行业的增长以及对淡水的大量需求正在推动该地区海水淡化设备市场的增长。该地区也被认为是世界上水资源最紧张的地区,海水淡化是满足淡水需求的主要选择。

北美

过去几年,北美市场一直稳步增长。随着美国各地人口的增长和工业的发展,国内对可靠供水的需求继续变得至关重要。随着工业、农业和市政消费者对淡水的需求,传统水源的质量和可用性持续下降。相比之下,美国开发新供应的成本持续上升。预计到2026年美国市场将达到13.4亿美元。2025年北美为全球市场贡献约180.5亿美元,占15.68%份额,预计2026年将达到190.1亿美元。2025年北美市场为12.6亿美元,占全球需求的10.57%,预计到2026年将增长至13.4亿美元。

欧洲

整个欧洲海水淡化行业的产能不断增加。该地区约占全球海水淡化能力的9%。目前,该地区的产能估计为 880 万立方米/天。随着产能的增加,整个地区对海水淡化的需求也在增长。目前,欧洲一半以上的海水淡化设备销量来自西班牙。就海水淡化能力而言,该国位居全球第五位,约占全球海水淡化能力的6%。目前,该国拥有 216 座小产能工厂(100-500 立方米/天)、450 座中产能工厂(500-10,000 立方米/天)和 99 座大产能工厂(10,000-250,000 立方米/天)。预计到2026年,德国市场将达到0.7亿美元。2025年,欧洲市场为200.5亿美元,占全球需求的17.22%,预计到2026年将增长到208.9亿美元。2025年,欧洲地区将占据全球市场的8.52%,产生10.1亿美元的收入,预计将达到10.1亿美元。 2026年将达到10.6亿。

亚太地区

亚太地区是第二大市场,2023年该地区约占全球市场份额的23%。工业的不断发展和人口统计数据的快速增长增加了该地区对淡水的需求,从而开启了对淡化水的需求。中国正在主导亚洲市场。预计该国在预测期内的复合年增长率为 8.9%。到2025年,全国海水淡化总规模将达到290万吨/日以上,全国范围内的需求旺盛。日本市场预计到2026年将达到4.7亿美元,中国市场预计到2026年将达到11.7亿美元,印度市场预计到2026年将达到1.7亿美元。亚太地区到2025年将占据全球市场的45.22%,产生收入504.5亿美元,预计2026年将达到548.3亿美元。 2026年,亚太地区在全球市场保持强势,2025年达到27亿美元,占比22.74%,预计2026年将达到29.3亿美元。

拉美

2025年,拉美市场规模为87.6亿美元,占全球市场份额的7.68%,预计2026年将达到93.1亿美元。2025年,拉美市场规模为6.7亿美元,占全球市场的5.63%,预计2026年将增长至7.1亿美元。

拉丁美洲是最大的新兴市场之一,未来五年内将有许多海水淡化项目落地。该地区有30个海水淡化项目正在进行中,预计到2025年完工,投资额约为250亿美元。智利和墨西哥是对该地区市场做出重大贡献的主要国家。

中东和非洲

2025年,中东和非洲市场收入为160.3亿美元,占全球市场收入的14.20%,预计2026年将增长至172.2亿美元。2025年中东和非洲市场规模为62.4亿美元,占全球行业的52.54%,预计2026年将达到68.7亿美元。

海水淡化设备市场重点企业名单

TORAY INDUSTRIES, INC. 收到阿联酋 RO 膜订单

全球市场适度分散,许多参与者向海水淡化公司提供基于技术的海水淡化设备。领先的制造商已经主导了高需求地区,对反渗透技术海水淡化厂的要求最高。尽管全球许多制造商都提供海水淡化设备,但排名前五的制造商占据了全球 55% 以上的市场份额。主要参与者正在全球范围内积极开展业务,运用有机和无机增长战略来巩固其市场地位。一些海水淡化设备厂商正专注于特定地区,以满足基于海水淡化工厂日益增长的需求。可再生能源。

- 2022 年 5 月 10 日,东丽工业公司收到来自阿联酋 Taweelah 海水淡化厂的反渗透 (RO) 膜订单。该工厂投入运营后将成为世界上最大的反渗透海水淡化设施。该工厂的水容量为909,200立方米。该公司宣布,该工厂将于2022年下半年投入运营。

主要公司简介:

- 东丽工业株式会社(日本)

- 苏伊士集团(法国)

- 苏尔寿有限公司(瑞士)

- 杜邦公司(美国)

- 阿奎泰国际公司(我们。)

- 广州康阳海水淡化设备有限公司 (中国)

- 阿瓜普拉美国有限公司(美国)

- ForeverPure 公司(美国)

- Sep-Pro 系统公司。 (我们。)

- 加拿大结晶水印度有限公司(印度)

主要行业发展:

- 2022 年 11 月 -摩洛哥国家电力和饮用水办公室 (ONEE) 和以色列国家水务公司 Mekorot 签署了一份谅解备忘录 (MOU),旨在建立一个框架,以发展两个机构在饮用水和液体卫生领域的合作。

- 2022 年 11 月 –在 沙特阿拉伯利雅得盐水转换公司宣布签订综合反渗透膜海水淡化厂建设合同。施工将完全在沙特境内进行,由沙特-日本团队与当地内容和政府采购局以及政府支出和项目效率局合作进行。

- 2022 年 11 月 -QUEST WATER GLOBAL, INC. 和 AQUAtap 水净化、海水淡化和分配技术公司宣布,该公司在刚果民主共和国的合资企业 AQUAtap Oasis Partnership SARL 已与刚果民主共和国的信托商业银行 (TMB) 合作,推出基于经销商的新业务模式。

- 2021 年 7 月 –杜邦公司宣布,该公司已收到 IDE Water Technologies 的订单,为以色列 Sorek B 海水淡化厂提供海水反渗透(SWRO)过滤。杜邦提供 SWRO 膜元件,包括干式 SWRO 元件。

- 2021 年 3 月 –苏伊士水务技术与解决方案公司宣布收到MODEC Offshore Production Systems提供海水硫酸盐去除技术的订单。公司签订的合同内容包括设备供应、工程设计、项目管理、采购、施工监理等内容。

报告范围

全球海水淡化设备市场研究报告对市场进行了深入分析。它还提供了各地区采用海水淡化设备的详细信息。有关趋势、驱动因素、机会和市场限制的信息可以进一步帮助利益相关者获得对市场的宝贵见解。该报告通过提供有关主要参与者及其市场策略的信息,提供了详细的竞争格局。

An Infographic Representation of Water Desalination Equipment Market

View Full Infographic

View Full Infographic获取有关不同细分市场的信息, 与我们分享您的问题

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

|

|

基准年 |

|

|

预计年份 |

|

|

预测期 |

|

|

历史时期 |

|

|

增长率 |

2026 年至 2034 年复合年增长率为 6.46% |

|

单元 |

价值(十亿美元) |

|

分割 |

按技术

|

|

按来源

|

|

|

按工厂产能

|

|

|

按最终用户

|

|

|

按地理

|

常见问题

《财富商业洞察》预计,2025年全球市场规模为118.8亿美元,预计到2034年将达到213.1亿美元。

复合年增长率为 6.46%,预计市场在预测期内(2026-2034 年)将呈现稳定增长。

2025年,该地区市场价格为6.24美元 亿。

在预测期内,市政部门将占据最大的市场份额。

淡水的日益短缺推动了对海水淡化的需求,其次是设备的需求。

东丽工业公司、苏伊士集团、杜邦公司和苏尔寿公司是整个行业的主要参与者。

2025 年,中东和非洲将主导市场。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 279

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。