风塔市场规模、份额和行业分析,按类型(钢塔、混凝土塔和混合塔)、安装方式(陆上和海上)以及区域预测,2026-2034 年

主要市场见解

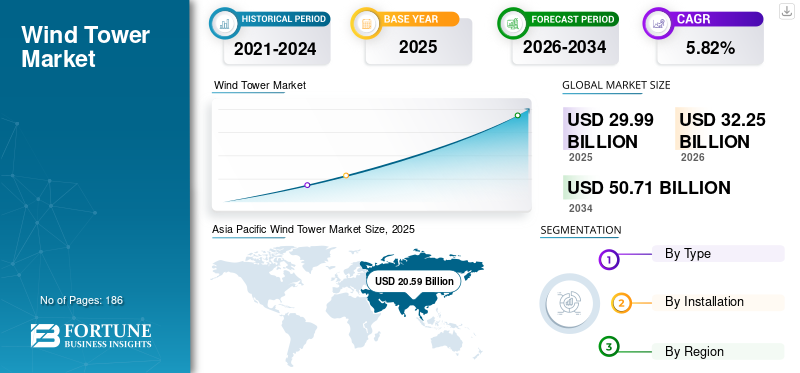

2025 年全球风塔市场规模为 299.9 亿美元,预计 2026 年将达到 322.5 亿美元,到 2034 年将达到 507.1 亿美元,预测期内复合年增长率为 5.82%。 2025 年,亚太地区在风塔市场占据主导地位,市场份额为 59.47%。在可再生能源需求不断增长以及政府激励措施的推动下,美国风塔市场预计将大幅增长,到 2032 年预计价值将达到 52.2 亿美元。

风塔可以定义为支撑风力涡轮机及其组成部分的巨型结构。塔架抓住涡轮机的转子和机舱,并连接叶片以安全地清理地面。风力涡轮机放置在最佳高度以利用风产生电力。世界各国政府广泛推广风电作为传统能源的替代品,积极带动产品需求。

COVID-19大流行对市场有利,2020年和2021年装机量大幅增加。全球风塔市场在2020年和2021年见证了破纪录的装机量。然而,在包括中国在内的一些国家,可再生能源行业很大程度上依赖于从其他国家进口。美国大部分风电原材料和零部件都是从中国和欧洲进口的。由于多国封锁,GE、新疆金威、混合塔等主要风电设备制造商面临停产,导致订单大量积压和延误。根据 WindEurope 的数据,2020 年风力涡轮机数量下降了 30%。

下载免费样品 了解更多关于本报告的信息。

风塔市场趋势

电力消耗增加带动产品需求

全球人口急剧增长,电子产品的普及率不断提高;这进一步增加了对持续供电的需求。不断发展的工业化也增加了电力需求。基础设施开发以及商业和住宅建筑工程等各种活动的增长进一步增加了电力需求。

为了满足这种需求,政府正在寻找具有成本效益的零排放解决方案,例如风能和太阳能。这增加了全球风能发电的安装量,以满足日益增长的全球需求。

由于政府对温室气体(GHG)排放有严格的规范,企业更倾向于使用可再生能源发电资源,特别是风力发电。一些国家的目标是到 2030 年实现净零排放,这也增加了全球风能的安装量。

下载免费样品 了解更多关于本报告的信息。

风塔市场增长因素

有利的可再生能源政策和风能投资的增加推动市场增长

日益严格的环保法规推动发电行业转向清洁、环保的能源。全球多个国家正在重点发展可再生能源发电,以减少对化石燃料等传统能源发电的依赖。近年来,风能、太阳能和其他可再生能源的投资不断增加。风塔市场增长的主要驱动力之一是政府举措和政策所发挥的关键作用。在德国、英国、美国、日本和中国等许多国家,上网电价补贴、税收抵免、净计量和资本补贴等政策是明确针对风塔的关键能源政策。

自2023年以来,欧盟显着改善了风能投资者获得融资支持的机会。它在创新基金下发起了 43 亿美元的募集资金资助,以支持清洁技术制造的投资。欧洲投资银行(EIB)改变贷款规则和政策以支持工厂投资,并针对风力涡轮机制造推出了54.1亿美元的反担保计划。此外,2023年,26个欧盟国家签署了《欧洲风能宪章》,实施风能拍卖设计和许可变更。他们还致力于投资欧洲的风能供应链,并支持风能扩张所需的基础设施。

例如,在美国,联邦商业能源投资税收抵免 (ITC) 是一种企业税收激励措施,允许新风能系统的所有者获得相当于设施价值 30% 的税收抵免。这些刺激措施将使风能行业在全球范围内显着增长。因此,产品需求预计将增加。

可再生资源发电装机量的增加促进市场增长

通过采用环保和清洁能源技术向脱碳发电过渡预计将推动市场发展。各国与领先的私营实体合作,通过持续安装可再生能源系统来确保实现可再生能源目标。由于环境法规的限制,许多公司正在使用可再生能源发电,特别是太阳能和风能。预计这将促进市场增长。据国际能源协会(IEA)统计,2021年风力发电量增加了创纪录的273TWh。这比 2020 年增长了 45%,是所有可再生能源技术中最高的。

根据国家能源局的数据,2023年可再生能源占中国新增能源总量的76%。2023年前几个月,中国可再生能源新增装机增至172吉瓦。总装机容量中,水能占419吉瓦,风能400吉瓦,太阳能521吉瓦,生物质能43吉瓦。

制约因素

钢材价格波动阻碍市场增长

钢材是制造风塔的重要原材料。钢材价格波动阻碍了市场增长。由于钢铁是世界上交易量最大的金属,价格波动正在阻碍各种最终用途行业。因此,价格波动会影响生产成本并影响全球市场增长。

此外,钢材价格波动较大,因此最终产品成本可能会增加或减少。例如,原材料的成本会增加制造成本,从而增加最终产品的成本。据通用钢铁公司称,2020年钢材价格上涨3%,2021年钢材价格再次上涨4.10%。此外,公司的财务业绩可能会因这种波动而受到不利影响,从而抑制市场增长。

风塔市场细分分析

按类型分析

混凝土塔由于成本较低和强度高,该细分市场将主导市场

根据类型,市场分为钢塔、混凝土塔和混合塔。由于项目成本和模块化降低等多种优势,混凝土塔细分市场在 2026 年占据了 56.77% 的大部分市场份额。市场非常了解这种材料。塔架占风力发电机总成本的20%,使用混凝土塔架有助于降低风电场的足够成本。这些塔的强度高,需要的价格低廉,建造这些塔所需的材料一般都可以在当地获得。

由于复合材料的增长趋势,混合塔架预计在未来几年将大幅扩张。这些类型的材料可以将两种材料的优点合二为一。这些塔的重量也更轻。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按安装分析

由于低碳排放,海上业务将以令人称赞的速度增长

根据安装情况,市场分为陆上和海上。 2026 年,陆上细分市场占据了 80.93% 的市场份额。与其他细分市场相比,陆上细分市场显示出低碳排放和经济成本结构。全球范围内,2021年新增陆上风电项目装机容量超过72吉瓦。

由于对陆上风电的高度关注和安装,海上风电领域的增长可能会缓慢。海上风电场的安装成本明显高于陆上风电场。浮动式海上风电的出现也是推动海上风电领域增长的关键因素。

区域见解

从地理上看,市场分析了五个主要地区:北美、欧洲、亚太地区、拉丁美洲以及中东和非洲。

Asia Pacific Wind Tower Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

亚太地区

2025年,亚太地区的市场规模为205.9亿美元,占全球市场份额的59.47%,预计2026年将达到223.4亿美元。该地区在陆上风电装机方面处于领先地位。由于工业化和城市化的快速发展,中国、印度和澳大利亚等主要国家对能源的需求不断增加。由于可再生能源安装量的增加,中国在市场上处于领先地位。 预计到2026年中国市场将达到164.3亿美元,印度市场预计到2026年将达到3.1亿美元。

欧洲

2025年,欧洲占全球市场的21.02%,估值为73.3亿美元,预计2026年将达到78.9亿美元。欧洲是风塔的另一个主要市场。此外,它还是海上风电安装的领先地区。快速增加的风电场安装和有利的政府法规是推动欧洲市场增长的主要因素。该地区政府也致力于改善风电装机,这是推动市场增长的另一个因素。英国市场预计到2026年将达到20.8亿美元,而德国市场预计到2026年将达到7.4亿美元。

北美

北美市场在 2025 年创造了 41.7 亿美元的收入,占全球市场格局的 11.90%,预计到 2026 年将达到 44.7 亿美元。预计在预测期内,北美市场将出现显着增长。随着风能的大量安装,该地区还拥有多家知名塔架制造商。对可再生能源依赖性的日益关注提高了北美的市场份额。预计到2026年美国市场将达到38.4亿美元。

拉丁美洲、中东和非洲

2025年,中东和非洲占据全球市场5.54%的份额,估值达到7.3亿美元,预计2026年将增长至7.8亿美元。

2025年拉丁美洲为全球市场贡献约19.5亿美元,占2.08%份额,预计2026年将达到20.8亿美元。

拉丁美洲、中东和非洲风力发电成本的下降以及可再生能源发电投资的增加预计将推动风电装机市场的增长,风电装机容量与风塔安装量成正比。

风塔市场重点企业名单

主要市场参与者专注于增强产品组合和收购以加强地域影响力

各种主要参与者在整个市场上都设有本地、区域和国际立足点。不同的公司强调制造更高功率密度和效率的产品,以提高其全球地位。此外,众多参与者正在制作 F.C.堆栈在区域或地方级别。例如,2022 年 4 月,斗山风塔有限公司宣布与 HyAxiom 和 Ballard Power Systems 建立战略合作伙伴关系,开发最初专注于韩国的 PEM(质子交换膜)氢风塔移动应用。

- 2022年2月,Ceres Power Holdings Plc宣布中国潍柴动力与德国罗伯特博世有限公司进行三方合作,为中国市场开发和制造固体氧化物风塔。

主要公司简介:

- 苏司兰集团(印度)

- Nordex集团(德国)

- 宽风(我们。)

- Ventower Industries LLC(美国)

- 阿科萨公司(美国)

- Windar Renovables(西班牙)

- 上海泰盛风力发电设备有限公司 (中国)

- Dongkuk s&c(韩国)

- KGW Schweriner Maschinen- und Anlagenbau GmbH(德国)

- C.S. Wind Corporation(韩国)

主要行业发展:

- 2022 年 9 月 -Broadwind Inc. 宣布收到一家全球领先风力涡轮机制造商价值 3800 万美元的新塔订单。这是三年多来最大的塔式订单,因为最近《通货膨胀减少法案》(IRA) 通过后,对新型风力涡轮机的需求开始回升。

- 2021 年 7 月 -Nordex 集团收到了在意大利交付两个配备 Delta4000 涡轮机的风电场的订单,总容量为 54.9 MW。该协会正在为一个 28.8 兆瓦风电场提供六台 N133/4.8 涡轮机,为一个 26.1 兆瓦容量项目提供五台 N149/5.X 涡轮机。该交易还包括一份为期两年的涡轮机优质服务合同,并有多种延长至十年的选择。

- 2021 年 7 月- Nordex 集团宣布与墨西哥 TPI Composites 建立战略合作伙伴关系。两家公司同意开展独特的战略合作以及在印度和土耳其的合作。

- 2020 年 12 月 -威立雅北美公司和通用电气可再生能源公司签署了一项协议,回收从美国陆上风电中拆除的叶片。通过这笔交易,GE 打算回收大部分在重新供电过程中更换的叶片。

- 2020年6月– GE 可再生能源公司、LafargeHolcim 和 COBOD 签署了一项协议,合作开发具有优化 3D 打印混凝土底座的风力涡轮机,其高度达到创纪录的 200 米。

报告范围

市场研究报告对市场进行了详细分析,重点关注领先公司、竞争格局、系统类型和安装等关键方面。除此之外,该报告还提供了对市场趋势的见解并强调了关键的行业发展。除了上述因素外,该报告还涵盖了近年来促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026 年至 2034 年复合年增长率为 5.82% |

|

单元 |

价值(十亿美元) |

|

分割 |

按类型

|

|

按安装方式

|

|

|

按地区

|

常见问题

《财富商业洞察》表示,2026 年全球市场规模为 322.5 亿美元,预计到 2034 年将达到 507.1 亿美元。

2025年市值为299.9亿美元。

该市场将以 5.82% 的复合年增长率增长,在预测期内(2026-2034 年)将呈现健康增长。

按安装方式来看,陆上安装是市场的领先部分。

有利的可再生能源政策和风能投资的增加推动市场增长

Suzlon Group、Nordex Group、Broadwind、Ventower Industries LLC 和 Arcosa Inc. 是全球市场的领先参与者。

2025 年,亚太地区主导风塔市场,市场份额为 59.47%。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 186

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。