冬季运动装备市场规模、份额和行业分析,按产品(滑雪装备、滑雪杖、滑雪板、固定器、曲棍球棒、鞋类、护具等)、按应用(室外和室内)、按最终用户(女性、男性和儿童)、按分销渠道(专业体育零售店、在线零售、大卖场和超市、百货商店、机构/直销 (B2B) 等)、按目标受众(休闲用户、专业用户、儿童、老年人和残疾人)和区域预测,2026-2034 年

冬季运动装备市场规模及未来展望

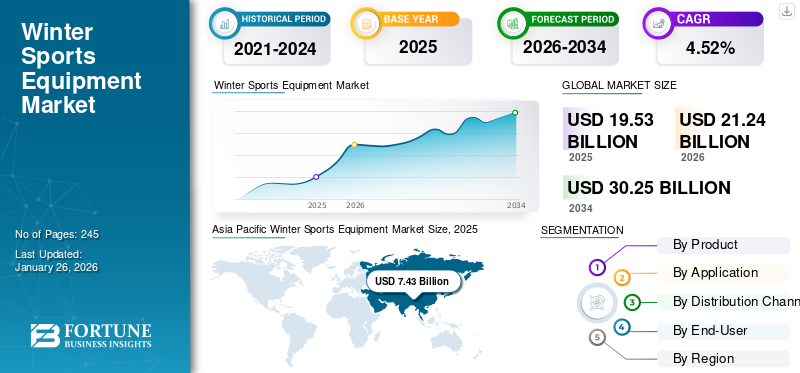

2025年,全球冬季运动装备市场规模为195.3亿美元。预计该市场将从2026年的212.4亿美元增长到2034年的355.9亿美元,预测期内复合年增长率为6.66%。亚太地区主导冬季运动装备市场,2025年市场份额为38.04%。

先进、功能丰富的设备和装备可显着提高冬季运动中的个人表现。冬季运动参与率的上升以及消费者对耐用和创新的冬季鞋类、滑雪板、固定器和滑雪板的偏好的增加加速了全球市场的增长。消费者更喜欢滑雪装备具有强大的边缘抓地力、更高的耐用性和支持即时转弯启动的装备,确保冒险的越野滑雪体验。据美国国家贸易协会Snowsports Industries America (SIA)统计,美国雪上运动参与者从2022-2023财年的2990万人增加到2023-24财年的超过3000万人。

市场领先企业包括 Amer Sports Corporation、K2 Snow、Rossignol Group 和 Tecnica Group。他们专注于整合尖端技术、环保材料和耐用设计的雪上游戏产品,以增强运动员和爱好者的体验。例如,K2 Sports 提供基于 Carbon Darkweb 技术的滑雪板,允许用户在坚硬或柔软的雪面上进行即时移动。

下载免费样品 了解更多关于本报告的信息。

冬季运动装备市场趋势

对个性化和定制冬季运动装备的需求不断增长将成为新的市场趋势

消费者对更符合体型、技能水平和性能偏好的个性化、定制冬季运动装备的需求不断增长,有利于全球市场的增长。此外,热成型衬垫、3D足部扫描、可调节贴合系统以及可提高用户控制和响应能力的精确调整设置的开发进步,都对全球市场的扩张做出了积极贡献。制造商使用数字工具生产模块化组件,并为定制配置提供店内定制服务。消费者对配备此类个性化设计的高性能装备的需求不断增长,推动了市场的增长。

市场动态

市场驱动因素

下载免费样品 了解更多关于本报告的信息。

扩建雪上运动基础设施带动产品需求

不断扩大的雪上运动基础设施,包括溜冰场、人造滑冰道、冰雪覆盖的斜坡等,正在推动全球这些环境中的产品需求。此外,政府对冰上运动基础设施建设的援助以及冬季运动联赛的日益普及,包括冬奥会、国际雪联世界杯巡回赛、极限运动会等,都鼓励爱好者购买新产品,推动全球冬季运动运动器材市场增长。据中国政府统计,截至2023年底,中国冬季运动场馆数量达到2847个,比上年增长16.1%。

市场限制

无人监督的冬季运动活动带来的健康伤害风险限制了市场增长

由于无人监督的冬季运动活动而导致的不确定的健康风险,包括拉伤、骨折和膝盖脱臼,正在阻碍消费者参加滑雪运动,从而阻碍了对此类运动装备的需求。此外,社交媒体对参与者中与雪上运动相关的健康伤害的影响越来越大,阻碍了初学者的参与,限制了全球市场的增长。

市场机会

冬季旅游热度提升创造市场机会

冬季旅游的日益普及以及消费者在雪地旅游服务上的支出不断增长,包括滑雪课程和教练、滑雪调整和打蜡服务、滑雪板和滑雪装备订阅服务等,正在推动许多国家强劲的产品需求。据中国政府统计,2024年冬季,中国冬季休闲旅游人次超过3.85亿人次,比上年增长38%,相关体育设施收入增长50%。此外,滑雪、单板滑雪、冬季徒步和雪鞋行走等休闲旅游活动的参与度不断上升,有利于全球市场的扩张。

市场挑战

购买租赁装备的趋势日益明显,挑战行业增长

越来越多的滑雪场提供设备租赁服务,预计将限制休闲冬季运动参与者的需求。此外,消费者对二手/租赁冬季设备的日益偏好正在对此类产品的全球零售销售产生负面影响。此外,众多行业参与者之间的激烈竞争对主要品牌在全球市场上建立强大的市场地位构成了挑战。

细分分析

按产品分类

雪地设施强制要求在雪地运动中使用靴子导致鞋类市场占据主导地位

按产品划分,市场分为滑雪装备、滑雪杖、滑雪板、固定器、曲棍球杆、鞋类、护具等。

2025年,鞋类细分市场占据全球冬季运动装备市场份额的32.05%,预计2026-2034年该细分市场将以7.06%的速度增长。雪地设施要求使用滑雪板和滑雪靴,以确保用户玩耍时的安全。消费者对参加各种运动(包括滑雪、单板滑雪、冰球等)的雪地运动鞋的巨大需求正在产生可观的收入鞋类分部收入。此外,BOA 系带系统、可调节弯曲设计和增强绝缘技术的进步,以提高冬季运动期间鞋类的性能,有利于该细分市场的增长。

了解我们的报告如何帮助优化您的业务, 与分析师交流

预计从 2026 年到 2034 年,滑雪设备细分市场将以 7.31% 的最快速度增长。采用轻质材料的全山地滑雪板开发的进步和改进的边缘控制技术对该细分市场的增长做出了积极贡献。

按申请

在户外设施中进行冬季运动的固有性质导致了户外领域的主导地位

根据应用,市场分为室内和室外。

2025年,户外细分市场占据全球领先市场份额。预计2026-2034年该细分市场将以6.48%的速度增长。冬季运动的固有性质是在山区、滑雪胜地和开阔地形等户外设施中进行,因此户外运动产生了可观的收入。政府援助正在建设滑雪胜地设施,参加雪上运动的国际游客数量不断增加,有利于该领域的增长。

预计 2026 年至 2034 年室内市场将以 7.58% 的最快速度增长。人造滑雪设施和室内雪地公园的扩张,使初学者、儿童和休闲玩家能够在受控条件下进行运动,正在推动室内市场的增长。

按最终用户

高级男子对冬季运动的参与度超过同行,导致男子项目占据主导地位

根据最终用户,市场分为女性、男性和儿童。

2025 年,男装细分市场占据全球领先市场份额 53.98%。预计 2026-2034 年该细分市场将以 6.26% 的速度增长。男性对雪上运动的更多参与、对高强度活动的积极参与以及对以性能为导向的设备的偏好正在从男性细分市场产生可观的收入。此外,越来越多的男性参加多项雪上运动活动也推动了该细分市场的增长。

预计 2026 年至 2034 年期间,女性市场将以 7.24% 的最快速度增长。越来越多的女性参与滑雪和单板滑雪设施以及越来越多的培训中心为女性提供适合初学者的雪上运动训练,正在推动女性市场的增长。

按目标受众

休闲和休闲参与者的强劲基础导致休闲用户细分市场占据主导地位

根据目标受众,市场分为休闲用户、专业用户、儿童、老年人和残疾人。

2025 年,娱乐用户细分市场占据全球领先市场份额 69.08%。预计该细分市场在 2026 年至 2034 年期间将以 6.41% 的速度增长。冬季运动中休闲和休闲参与者、游客和季节性用户的庞大基础正在从休闲用户细分市场中产生可观的产品收入。此外,滑雪场基础设施、培训学校和支持初学者成长的初学者友好项目的扩展也对该细分市场的增长做出了积极贡献。

预计 2026 年至 2034 年期间,残疾人细分市场将以 8.59% 的最快复合年增长率增长。适应性冬季运动项目、残奥会倡议和强调残疾人体育器材的包容性和可及性的专门培训项目数量的不断增加正在推动该细分市场的增长。

按分销渠道

提供专家指导和专业协助,使专业体育零售店占据主导地位

根据分销渠道,市场分为专业体育零售店、在线零售、大卖场和超市、百货商店、机构/直销(B2B)等。

2025年,体育专卖店细分市场的全球市场份额领先,达到37.59%。专卖店为消费者提供有关冬季运动装备、护具和鞋类的专家指导,这推动了这些商店的产品销售。此外,制造商不断努力在国际市场开设新的专卖店,正在推动该领域的收入增长。

从 2026 年到 2034 年,在线零售领域将以 7.65% 的最快复合年增长率增长。冬季运动商品的在线购物越来越多,并且持续打折直接面向消费者 (DTC)品牌正在推动在线产品销售和该细分市场的增长。

冬季运动装备市场区域展望

按地区划分,市场分为北美、欧洲、亚太地区、南美、中东和非洲。

亚太地区

Asia Pacific Winter Sports Equipment Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

亚太地区占据全球最大市场份额,为38.07%,2025年市场规模为74.3亿美元。2026-2034年该地区市场增速最快,为7.40%。由于中国和日本雪上运动员在高性能装备上的支出增加,该地区主导了市场。此外,印度、中国和东南亚越来越多的雪上运动度假村、滑雪设施和室内雪设施正在推动这些地区的市场增长。此外,频繁的雪上运动赛事推广豪华品牌雪上游戏产品正在加速中国、日本和东南亚的产品收入。国家体育总局经济司报告称,自 2022 年北京冬奥会开始以来,从事冰雪运动或相关休闲活动的体育爱好者达 3.13 亿人。

日本冬季运动装备市场

2025年日本市场价值约为8.7亿美元,约占全球产品收入的4.47%。

中国冬季运动装备市场

预计中国市场将成为亚太地区最大的市场之一,2025年收入约为38.1亿美元,约占全球产品销售额的19.49%。北京冬奥会的日益普及以及寻求雪上运动训练装备的初学者人数的增加正在推动中国市场的增长。

印度冬季运动装备市场

2025年,印度市场价值约为4.7亿美元,约占全球市场收入的2.40%。

欧洲

到2026年,欧洲地区将占据全球第二大市场份额,达到29.97%。该地区的市场规模到2025年将达到58.5亿美元。预计该地区在预测期内(2026-2034年)将保持其国际市场地位。体育用品网上购物的普及以及消费者更容易在专业体育商店购买品牌产品正在加速欧洲的产品销售。高山滑雪者数量的增加以及他们对高品质滑雪装备和鞋类的偏爱进一步推动了该地区的产品需求。

英国冬季运动装备市场

2025年,英国市场估值约为12.6亿美元,约占全球产品收入的6.46%。

德国冬季运动装备市场

2025年德国市场规模约为9.6亿美元,相当于全球产品销售额的4.90%左右。

北美

2025年,北美地区占据全球第三大市场份额,为26.53%。预计到2026年,北美市场规模将达到55.6亿美元。户外休闲的增长趋势以及简约、功能驱动的雪上运动装备的日益普及,正在加速美国和墨西哥的产品销售。加拿大北部的雪上运动场数量不断增加,推动了该地区产品的需求。

美国冬季运动装备市场

2025年美国市场规模达到46.7亿美元。2025年美国市场约占全球市场销售额的23.91%。强大的休闲滑雪、单板滑雪和冰球文化,以及广泛的滑雪场和冬季运动基础设施网络,正在为美国各地带来可观的产品收入。

南美、中东和非洲

预测期内,2026年至2034年,南美、中东和非洲地区市场预计将以温和速度增长。2025年南美市场估值达到6.8亿美元。购买或租赁冬季运动产品的国际游客数量不断增加,以及当地居民对冬季运动的兴趣日益浓厚,正在推动南美洲、中东和非洲地区的产品收入增长。

南非冬季运动装备市场

预计到2025年南非市场将达到约0.75亿美元,约占全球市场收入的0.39%。

沙特阿拉伯冬季运动装备市场

到 2025 年,沙特阿拉伯的市值将达到 0.52 亿美元。

竞争格局

主要行业参与者

主要参与者专注于扩大产能以增强业务影响力

Amer Sports Corporation、K2 Snow、Rossignol Group、Tecnica Group 和 BAUER HOCKEY, LLC 是市场上的领先参与者。主要参与者正在扩大雪上运动装备的生产能力,以加强其在亚洲、中东和非洲、俄罗斯和东欧等新兴市场的业务。例如,2024年3月,Amer Sports Corporation在保加利亚开设了一家新的北欧滑雪板工厂,并开始在罗马尼亚建设一家高山滑雪板工厂。

报告中介绍的主要冬季运动器材公司名单

- 亚玛芬体育公司(芬兰)

- K2 雪峰(美国)

- 罗西尼奥集团(法国)

- Tecnica 集团(意大利)

- 鲍尔曲棍球有限责任公司。(我们。)

- 费舍尔体育有限公司(奥地利)

- 冰岛滑雪板(我们。)

- Alpina Sports(斯洛文尼亚)

- 黑乌鸦(法国)

- 斯科特体育公司(瑞士)

主要行业发展

- 2025 年 9 月:Winter Sports Retailers (WSR), Inc. 宣布 Snowsports Merchandising Corporation (SMC) 与 Sports Specialists Ltd. (SSL) 之间达成合并协议。此次合作预计将为品牌和零售商之间的资源共享和合作开辟新途径。

- 2025 年 1 月:高端冰上运动品牌所罗门 (Salomon) 推出了 2025/26 S/PRO SUPRA DUAL BOA 滑雪靴,采用先进的控制设计和针对滑雪者的尖端技术。

- 十二月2024 年:Mountain Trade Network (MTN) 收购了之前由 Raccoon Media Group 拥有的 London Snow Show 品牌,以扩大 MTN 在英国雪上运动行业的影响力。

- 2024 年 11 月:德国奢侈品牌 Boss 推出了雪上游戏产品胶囊系列,包括技术外套和滑雪后单品。通过扩大产品组合,该品牌旨在加强其在欧洲的市场地位。

- 2024 年 2 月:Sports Specialists Ltd. (SSL) 和 Snowsports Merchandising Corporation (SMC) 宣布合并,为业务合作、资源管理以及扩大品牌和零售商网络创造新的机会。

- 2023 年 6 月:荷兰股权公司Transformation Capital入股高端体育用品品牌Kubus Sports。此次合作使 Kubus Sports 能够巩固其在冬季运动、曲棍球、板球、花式滑水、帆船和花剑等利基运动器材市场的地位。

报告范围

全球冬季运动装备市场分析提供了对市场洞察、市场规模以及按分销渠道、年龄段和报告中其他细分市场的预测的深入研究。此外,该报告还展望了市场动态、消费者对产品的偏好以及预计在预测期内推动市场的市场趋势。全球市场报告包括技术进步、新产品发布、供应链分析、行业关键发展以及合作伙伴关系、并购的详细信息。市场研究报告还包含详细的竞争格局,以及主要运营参与者的市场份额和概况信息。

定制请求 获取广泛的市场洞察。

报告范围和细分

| 属性 | 细节 |

| 学习期限 | 2021-2034 |

| 基准年 | 2025年 |

| 预计年份 | 2026年 |

| 预测期 | 2026-2034 |

| 历史时期 | 2021-2024 |

| 增长率 | 2026 年至 2034 年复合年增长率为 6.66% |

| 单元 | 价值(十亿美元) |

| 分割 | 按产品、应用、最终用户、分销渠道、目标受众和地区 |

| 按产品分类 |

|

| 按申请 |

|

| 按最终用户 |

|

| 按分销渠道 |

|

| 按目标受众 |

|

| 按地区 |

|

常见问题

《财富商业洞察》表示,2025 年全球市场规模为 195.3 亿美元,预计将从 2026 年的 212.4 亿美元增长到 2034 年的 302.5 亿美元。

2025年,市场价值为195.3亿美元。

预计 2026 年至 2034 年全球市场将以 4.52% 的复合年增长率增长。

从产品来看,鞋类市场占据主导地位。

雪上运动度假村的不断建设是推动市场增长的关键。

Amer Sports Corporation、K2 Snow、Rossignol Group、Tecnica Group 和 BAUER HOCKEY, LLC。是在全球市场运营的领先公司。

2024 年,亚太地区将主导市场。

增加冬季旅游支出将创造新的市场增长机会。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 236

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。