无线基础设施市场规模、份额和行业分析,按连接类型(5G、4G 和 LTE、3G、2G 和卫星)、按基础设施(小型蜂窝、移动核心、宏蜂窝、无线电接入网络、分布式天线系统、云 RAN、运营商 Wi-Fi、回程和卫星通信)、按平台(政府、国防和商业)以及区域预测,2026-2034 年

无线基础设施市场规模和趋势

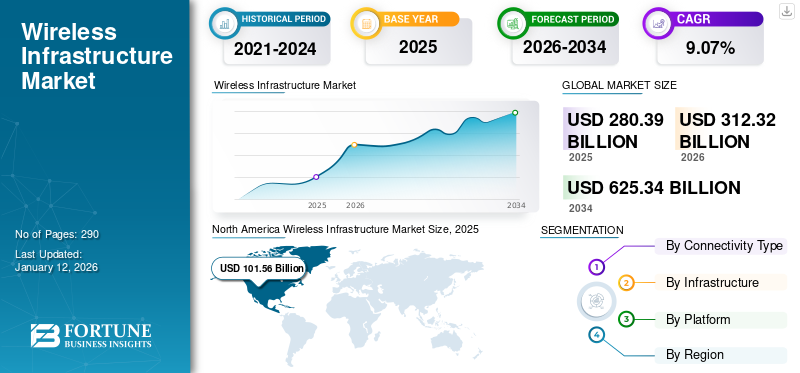

2025 年全球无线基础设施市场规模为 2803.9 亿美元,预计将从 2026 年的 3123.2 亿美元增长到 2034 年的 6253.4 亿美元,预测期内复合年增长率为 9.07%。北美在无线基础设施市场占据主导地位,2025 年市场份额为 36.22%。

无线网络基础设施包括 5G、4G & LTE、3G 和 2G 等连接,主要为移动用户提供服务。自带设备 (BYOD) 和佩戴您自己的设备 (WYOD) 变得越来越流行,商业通信行业对高速数据和更快连接的需求激增。此外,国防和海洋工业中卫星连接的使用增加预计将在预测期内推动市场增长。

基础设施包括小型蜂窝、宏蜂窝、RAN、分布式天线系统、云 RAN、运营商 Wi-Fi、移动核心、前传、回传和卫星连接。近年来,随着美国和英国等国家连接性的增强,设备技术的范围不断扩大,特别是在小型基站设备方面。基础设施由天线以及支持硬件和软件组件组成。

在 5G 技术的快速采用、移动数据流量的增加和物联网连接的扩展的推动下,无线基础设施市场充满活力和竞争。该市场的主要参与者是全球电信和技术公司,它们提供广泛的无线基础设施解决方案,包括网络设备、5G 基站、光纤回程和虚拟化无线接入网络 (RAN)。市场由多种因素主导电信巨头和技术创新者,其中华为、三星、爱立信、诺基亚和思科是推动全球 5G 网络扩展和下一代无线技术的最重要参与者。

由于经济低迷和其他相关问题,COVID-19 大流行给众多企业运营带来了前所未有的挑战。 5G 硬件生产延迟和供应链中断导致 5G 部署出现中短期挫折,可能会阻碍全球市场短期内的进展。相反,全球制造商正在实施数字化转型战略,以在竞争优势、提高运营效率和市场差异化等方面提供重要的商业价值。 5G和专用无线网络的部署可以满足业务自动化需求和基本连接需求。这些因素预计将在未来几年加速无线网络基础设施的进步。

下载免费样品 了解更多关于本报告的信息。

俄罗斯-乌克兰战争的影响

军事驱动的技术进步扩大了产品需求

俄罗斯-乌克兰战争导致整个欧洲(尤其是北约国家)无线服务的使用不断增加。国防军依靠先进的电信设备和互联网服务进行军事通信和导航。

在最近正在进行的俄罗斯和乌克兰战争中,SpaceX 的星链天线项目增强了 GPS 和反探测系统的有效性。军事冲突的增加引发了对安全传输系统以及精确操作敏捷性的需求。

战争展示了多平台部署抗干扰天线以防止检测和入侵。多平台抗干扰天线可安装在无人机和车辆上,适用于地面和航空应用。预计这种不可发现的系统将在未来几年推动市场增长。

此外,大多数电信运营商已经向乌克兰提供免费国际长途电话,或者正在取消该国的漫游费。欧洲电信ETNO集团向邻国的难民提供SIM卡,启动“短信捐赠”计划来帮助不同的难民组织,在难民营提供免费Wi-Fi,并在IPTV套餐中免费提供乌克兰频道。

无线基础设施市场要点

市场规模及预测

- 2025 年市场规模:2803.9 亿美元

- 2026年市场规模:3123.2亿美元

- 2034 年预测市场规模:6253.4 亿美元

- 复合年增长率:2026-2034 年 9.07%

市场份额

- 得益于积极的 5G 部署、庞大的消费者基础以及公共和私营部门的强劲投资,北美将在 2025 年以 36.22% 的份额主导无线基础设施市场。由于电信、国防和物联网应用对高速连接的需求,美国市场在该地区处于领先地位。

- 按连接类型划分,在下一代网络推出、低延迟和更广泛的连接功能的推动下,5G 细分市场预计将出现最快的增长。与此同时,宏蜂窝继续占据最大的基础设施份额,在城市和城乡结合部提供广泛的覆盖。

主要国家亮点

- 美国:AT&T 和 Verizon 等运营商快速扩展 5G 服务,加上移动数据流量的增加以及政府支持的国防应用中安全无线网络的举措。

- 中国:引领 5G 和先进无线技术的采用,拥有超过 130 万个基站和超过 7 亿的庞大用户群,支持物联网和工业自动化。

- 印度:移动用户和智能手机普及率呈指数级增长,推动了对升级无线基础设施和高速互联网连接的需求。

- 欧洲:爱立信、诺基亚和国际海事卫星组织等主要制造商的存在,专注于下一代无线解决方案并支持城市中心的网络致密化。

无线基础设施市场趋势

对边缘数据中心和 DAS 不断增长的需求正在推动市场增长

4G、5G 和超 5G 网络的当前趋势包括致密化和覆盖增强策略、频谱开发、网络个性化和智能功能、虚拟化和云集成。这些趋势为服务提供商提供了更多的网络定制、部署和优化机会。市场的主要参与者都集中在 OpenRAN 技术上,该技术通过鼓励移动网络内的开放接口来引发行业变革,从而导致行业参与者和供应商更加多样化。此外,多租户边缘数据中心的兴起支持了原始设备制造商对增强现实/虚拟现实中的个性化服务不断增长的需求,人工智能(AI),和物联网应用。 Spectrum 提供用于无线通信的无线电接口资产。频谱被重新分配,传统技术被特定频段的新技术取代。例如,最初用于2G和3G技术的850 MHz和1900 MHz频谱已被重新用于支持5G技术。

此外,分布式天线系统 (DAS) 通常部署在无线基础设施中,因为它们可以增强体育场、摩天大楼和会议中心等大型场所的覆盖范围。 DAS 增强下行链路模拟射频信号,并通过分路器、同轴电缆和分路器网络将其传送到无源天线,从而增强信号质量并确保可靠的通信。

下载免费样品 了解更多关于本报告的信息。

市场动态

市场机会

对航空安全和态势感知的日益关注正在推动市场增长

近年来,由于多种因素,包括对增强飞行安全和态势感知的日益关注,对飞机接口设备的需求不断增加。为了实现更好的飞行安全和态势感知,必须集成来自各种飞机系统的数据,例如导航、天气和发动机指标。飞机接口设备作为数据交换的中心枢纽,促进不同航空电子系统之间的通信并实现高效的信息共享。通过促进无缝数据集成,这些设备增强了态势感知并协助飞行员做出明智的决策,最终有助于提高飞行安全。此外,飞机接口设备可以实时监控飞机的关键参数,包括发动机性能、燃油效率和整体系统健康状况。

市场驱动因素

高速互联网连接需求的增加推动市场增长

由于技术先进的解决方案在全球范围内的引入,无线技术正在经历巨大的发展。移动网络覆盖范围迅速扩大,已到达偏远地区。由于行业竞争日益激烈,对无线技术的需求增加导致数据使用费用降低。由于众多优势,网络流量的持续增长、基础设施的部署以及无线连接需求的不断增长推动了市场的增长。此外,对 5G 服务和先进高速互联网连接的需求不断增长,进一步推动市场增长。

- 例如,美国在2019年推出了5G服务,并在2021年加速了网络连接。AT&T和Verizon等主要参与者在2021年推出了C-BAND频谱,两家公司总共投资了688亿美元用于频谱收购。

欧洲运营商也一直在建设自己的 5G 网络。中国联通、中国移动和中国电信等中国最大的运营商每月都在积极增加新的 5G 客户。中国工信部报告称,中国拥有超过7亿5G用户和超过130万个5G基站。对快速互联网服务和更好连接的需求不断增长,继续推动无线技术的创新。不断进步的技术和不断增长的网络流量是无线基础设施市场增长的关键驱动力。

物联网的日益普及促进了市场的增长

智能手机、国防电子设备和加固型台式机等先进电子设备的数据使用量快速增长,极大地推动了全球无线网络的需求。过去几年,智能手机用户数量和移动数据流量呈指数级增长。

根据爱立信的报告,有近 19 亿物联网 (IoT)到 2024 年,全球使用的联网设备数量。到 2025 年,全球物联网联网设备数量将达到 386 亿。这些设备的使用不断增加,对传感器、发射器、接收器和处理器等组件产生了巨大的需求。因此,对此类基础设施系统和组件不断增长的需求推动了市场的增长。

- 2021 年 10 月,美国 5G 通信系统和 4G LTE 开发商 COMSovereign 与 Total Network Solutions (TNS) 建立合作伙伴关系,探索区块链技术如何增强美国的无线网络安全。在该项目下,两家公司将开发并整合 eSIM、高级多因素身份验证和令牌化移动设备标识符 (MEID)(也称为增强型 MEID (E-MEID)),以安全地记录网络安全数据区块链。

此外,航空航天和国防领域对支持数字化的先进电子设备的需求不断增长,进一步增加了互联网和网络服务的使用。为此,网络运营商正在通过在不同国家部署先进的无线基础设施来扩展其能力,从而推动市场增长。

市场限制

无线基础设施系统和设计架构开发的复杂性阻碍了市场增长

确保有效的分销和连接仍然是制造企业的首要任务。技术的进步和新产品的推出预计将推动对强大无线基础设施的需求。然而,有几个问题阻碍了市场增长,包括连接挑战和标准化延迟。无线网络的快速发展也引发了网络泄露和侵犯数据隐私等问题,进一步阻碍了市场发展。无线信号经常受到各种障碍物(例如大门、墙壁和人员)的阻碍,导致通信效率低下和偶尔的连接丢失。信号强度取决于接收器的距离和位置。

设计和开发不同的无线基础设施组件(例如传感器、发射器、接收器和处理器)相关的巨额费用阻碍了市场的增长。此外,与有线网络相比,无线传输可能速度较慢且效率较低,这可能会阻碍市场的增长。

细分分析

按连接类型

5G 技术的快速采用推动 5G 细分市场的增长

根据连接性,市场分为 5G、4G & LTE、3G、2G 和卫星。

预计 5G 领域在预测期内将以最快的速度增长。下一代技术的高速度、更广泛的连接和低延迟正在推动全球对 5G 技术的需求。 4G技术可能无法满足客户的需求,4G技术消耗大量数据,并且需要有效的无线互联网服务。随着无线服务和智能设备使用的增加,需要更大容量的网络,例如 5G 技术。 2026年卫星细分市场占总市场份额的39.75%。

- 预计 4G 和 LTE 领域到 2024 年将占据 26.1% 的份额。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按基础设施

增加带有宏蜂窝的卫星设备在商业应用中的安装,以推动增长潜力

按基础设施,市场分为卫星通信、宏蜂窝、无线接入网络 (RAN)、小型蜂窝、分布式天线系统 (DAS)、云 RAN、运营商 Wi-Fi、移动核心和回程。

2026年,宏蜂窝类别在无线基础设施市场中占据最大份额,占总市场份额的21.37%。宏蜂窝站点提供广域网络覆盖并支持多种连接需求,包括 4G 和 5G 设备。它还用于提高智能手机、移动设备和物联网设备的覆盖范围,以支持 4G 和 5G 技术。无线基础设施包括多个宏蜂窝,每个宏蜂窝覆盖城市和郊区约20至30公里的半径。现有基础设施现代化是一个漫长的过程,通常需要政府许可才能建设和部署分布广泛的消费者网络。基础设施建设还需要发展天线其他国家的网站,以满足消费者的需求。随着城市和城乡结合部对广覆盖设施的需求增长,未来几年市场可能会增长。

按平台

军事通信设备升级为无线连接的需求日益增长,以推动市场发展

按平台划分,市场分为商业市场和政府及国防市场。

到 2024 年,政府和国防领域占据了大部分市场份额,预计在预测期内将大幅增长。由于政府支出不断增加,以增强军事和海事部门的相当大的能力,政府和国防部门预计将快速增长。 2026年商业细分市场占总市场份额的23.80%。

无线基础设施市场区域前景

全球市场按地区划分为北美、欧洲、亚太地区、中东和世界其他地区。

北美

North America Wireless Infrastructure Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2025年,北美地区创造了1015.6亿美元的收入,占全球市场收入的36.22%,预计在该地区制造商和服务提供商强大影响力的推动下,到2026年将增长至1123.3亿美元。这种主导地位进一步归因于预测期内庞大的消费者基础和国防部门的巨大需求。美国无线基础设施市场是全球无线基础设施行业中一个重要且快速增长的部分。这是由积极的 5G 部署、消费者对快速连接的高需求以及私营和公共部门的大力投资推动的。预计到2026年美国市场将达到959.6亿美元。

欧洲

2025年欧洲市场规模为779.4亿美元,占全球行业的27.80%,由于该地区拥有Inmarsat plc、爱立信、Three UK和德国电信等关键制造商和技术领导者,预计2026年将达到870.7亿美元。到2026年,英国市场预计将达到245.4亿美元,而德国市场预计到2026年将达到220.1亿美元。

亚太地区

2025年亚太地区市场规模为653.8亿美元,占全球市场份额的23.32%,预计2026年将达到737亿美元。由于印度和中国等发展中国家的商业移动用户和互联网用户大幅增长,预计亚太地区未来几年将出现快速增长。日本市场预计到2026年将达到132.9亿美元,中国市场预计到2026年将达到286.2亿美元,印度市场预计到2026年将达到169.4亿美元。

中东

由于大量的移动用户和不断扩大的旅游业,预计中东市场将以相当大的复合年增长率增长,这有助于对强大的无线基础设施的需求。

世界其他地区

2025年,亚太地区的市场规模为653.8亿美元,占全球市场份额的23.32%,预计到2026年将达到737亿美元。由于全球无线通信设备采用的增加,预计世界其他地区的市场将快速增长。

竞争格局

主要行业参与者

主要参与者专注于收购和合作以加强其市场地位

市场竞争格局凸显华为技术有限公司、高通技术有限公司、中兴通讯公司和NEC公司等几家主要参与者的主导地位。这些公司的盛行与其全面的无线硬件、软件解决方案和设备组合以及对研发和战略收购的大量投资有关。

这些知名公司正在探索不同的增长战略,例如合并、合资和收购。他们还专注于推出新产品、与服务提供商签订长期协议以及与 OEM 建立战略合作伙伴关系,这些努力预计将增强他们在无线基础设施领域的地位。

主要无线基础设施公司名单

- 凯捷工程公司(法国)

- Ciena 公司(美国)

- 思科系统公司(我们。)

- D-Link 股份有限公司 (中国台湾地区)

- 富士通(日本)

- 华为技术有限公司 (中国)

- NEC公司(日本)

- 恩智浦半导体(荷兰)

- 高通技术公司。 (我们。)

- 中兴通讯股份有限公司(中国)

- 诺基亚(芬兰)

- 三星(韩国)

主要行业发展

- 2023年5月- 为公共安全机构服务的著名合作采购组织 NPPGov 宣布与无线基础设施建设领域的主要增值分销商 TESSCO Technologies Incorporated 建立合作伙伴关系。通过该协议,TESSCO 向 NPPGov 成员提供信息技术 (IT) 服务、相关设备和支持。

- 2023 年 3 月 -思科和 Telenor Group 宣布通过第五版联合目的协议 (JPA) 扩大合作伙伴关系。此次合作的重点是推进两家公司运营所在地区的战略重点,包括环境、社会和治理 (ESG)、自动化和即服务创新、多云解决方案以及网络安全增强功能。

- 2022 年 4 月 -思科和 Telenor Group 通过签署第四版 JPA 加强了合作伙伴关系。此次合作强调了在数字化转型、商业网络安全和数字鸿沟方面的共同努力。

- 2021 年 7 月 -爱立信和 Verizon 敲定了一项价值 83 亿美元的多年期 5G 协议,以增强和扩展 Verizon 的顶级 5G 网络。此外,爱立信将实施尖端的 5G 技术,包括大规模 MIMO、爱立信云 RAN 和软件。

- 2021 年 6 月 -沃达丰选择凯捷工程公司在欧洲创建开放无线电接入网络的初始商业部署。这一点意义重大,因为沃达丰将转型为“棕地”电信公司,而乐天移动和 Dish Network 等绿地电信公司正在建设 4G/5G 开放无线电接入网络 (RAN)。

报告范围

市场报告对市场进行了详细分析,重点关注产品发布、网络技术、硬件、软件系统、市场参与者和增长机会等关键方面。此外,该研究报告还提供了对主要市场趋势、竞争格局、市场竞争、产品定价、市场状况和关键行业发展的见解。除了上述因素外,报告还涵盖了近年来推动全球市场增长的几个直接和间接因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为9.07% |

|

单元 |

价值(十亿美元) |

|

分割

|

按连接类型

|

|

按基础设施

|

|

|

按平台

|

|

|

按地区

|

常见问题

据Fortune Business Insights预测,2025年全球无线基础设施市场价值为2803.9亿美元,预计将从2026年的3123.2亿美元增长到2034年的6253.4亿美元,预测期内复合年增长率为9.07%。

复合年增长率为 9.07%,市场在预测期内将呈现快速增长。

这一增长的推动因素包括 5G 的快速采用、移动数据流量的增加、物联网设备连接的增加以及全球商业和国防领域对高速互联网的需求。

在积极的 5G 部署、庞大的移动用户群以及对电信和国防基础设施的大量投资的推动下,到 2025 年,北美将占据市场份额 36.22%。

无线基础设施包括小型蜂窝、宏蜂窝、无线接入网络 (RAN)、分布式天线系统 (DAS)、云 RAN、移动核心、运营商 Wi-Fi、回程和卫星连接。

这场冲突加速了欧洲的军事通信需求,增加了安全无线系统、星链天线和抗干扰技术的部署,以支持防御行动。

5G 通过为移动用户、物联网应用、AR/VR 以及商业和国防领域的专用网络提供超低延迟、高带宽和更广泛的连接功能来推动市场扩张。

领先企业包括华为、三星、爱立信、诺基亚、思科、高通和中兴通讯,专注于5G基站、光纤回程、OpenRAN解决方案和下一代无线技术。

主要趋势包括小型蜂窝网络致密化、边缘数据中心、虚拟化、OpenRAN 采用以及智能网络管理的人工智能集成。

在 5G 部署扩大、物联网需求不断增长以及电信、国防和企业领域对先进无线解决方案投资增加的支持下,该市场预计将快速增长。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 290

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。