木质电线杆市场规模、份额和行业分析,按杆尺寸(40 英尺以下、40 英尺至 70 英尺和 70 英尺以上)、应用(输电线路、配电线路、电信等)以及区域预测,2025-2032 年

主要市场见解

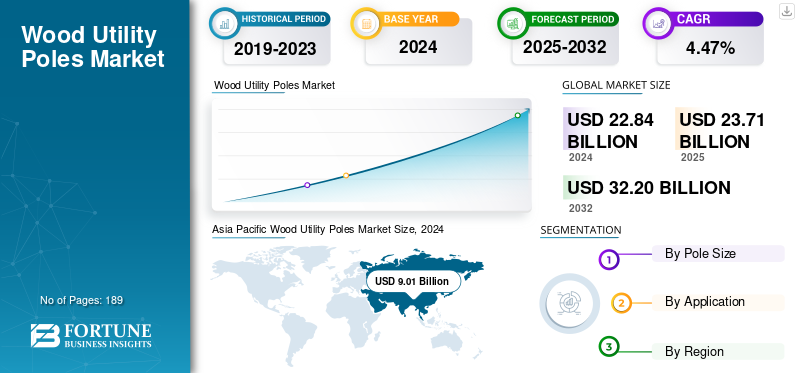

2024年,全球木质电线杆市场规模为228.4亿美元。预计该市场将从2025年的237.1亿美元增长到2032年的322.0亿美元,预测期内复合年增长率为4.47%。 2024年,亚太地区以39.44%的份额主导全球市场。

木质电线杆是由经过处理的木材制成的柱子,用于支撑电话线和架空电力线等公用设施。它们为基础设施开发提供了便捷且价格合理的选择。木杆市场主要是由需求不断增长推动的电信能源服务以及发展中国家电网基础设施的发展。

Stella-Jones 因其广泛的处理设施网络以及与重要公用事业提供商的现有联系而占据市场主导地位。

下载免费样品 了解更多关于本报告的信息。

市场动态

市场驱动因素

成本效益和可用性正在推动对木质电线杆的需求

木质电线杆是一种历史悠久且相对便宜的钢材或混凝土替代品,特别是在木材供应充足的地区。木杆因其成本优势而对公用事业公司特别有吸引力,这使他们能够在保持财务限制的情况下维护和发展基础设施,特别是在农村和发展中国家。此外,由于安装和更换简单,木杆对于各种公用事业应用通常更具成本效益。

- 2022年9月,Stella-Jones Inc.宣布达成最终协议,收购Texas Electric Cooperatives, Inc.(“TEC”)木质电线杆制造业务中使用的几乎所有资产,总购买价超过2800万美元,库存约为400万美元。这种扩张表明与木杆生产和分销相关的持续能源需求和盈利能力。

市场限制

法规和环境问题可能会阻碍市场增长

日益增长的环境问题和对木材防腐剂使用的更严格法规正在阻碍全球木材的发展电线杆市场生长。由于环境问题,一些地方限制使用杂酚油和五氯苯酚 (PCP) 等木材固化化学品。采用对环境影响较小的替代材料或木材处理方法可能会增加经过处理的电线杆的成本或缩短其使用寿命。

- 2023 年 10 月,美国环境保护局 (EPA) 批准了一项杂酚油使用规则,旨在降低对环境和公众健康可能造成的危害。尽管该法律并未完全禁止杂酚油,但它确实为其在木材处理中的处理和应用制定了更严格的准则,预计这将使使用杂酚油处理的电线杆变得更加昂贵和复杂。

市场机会

先进木材防腐技术的开发

由于木材防腐技术的发展,木质电线杆在市场上有很大的增长机会。环保意识的增强和法律的严格化推动了对危险性更小、弹性更强且环保的木材防腐剂的研究。技术进步,包括硼酸盐处理、生物基替代品和微粉化铜基防腐剂,可延长杆的使用寿命、降低生命周期成本并减少环境破坏。

- 2019年,木材防腐领域的先驱Viance推出了UltraPoleTM NXT。由于 UltraPole NXT 是一种经过广泛测试的环保防腐剂,这一新产品为公用事业公司提供了 Penta 和其他防腐剂系统的替代品。

木质公用电线杆市场趋势

木杆防火涂料是市场最新趋势之一

公用事业公司正集中精力保护新的和现有的木杆,因为地下有数百万根木杆。现在可以通过杆覆盖物有效且经济地保护木杆免受火灾。新的电线杆和已经在现场的电线杆都可以使用这些包裹物。杆包由以下材料制成玻璃纤维涂有膨胀材料的网或线。热量导致膨胀层膨胀,在木材和火焰之间形成绝缘和防火屏障。安装后,覆盖物坚固且能抵抗恶劣天气。

- 2022 年,加州林业和消防局将瀚森 Armorbuilt Wildfire Shield 覆盖的电线杆放置在加州萨利纳斯附近的高强度火灾风险地点,然后对它们进行受控燃烧。受控燃烧的电线杆温度高达 1,700 华氏度,火焰高达 45 英尺。拆除覆盖物后,火灾后检查显示,电线杆没有损坏、表面烧焦或外观改变。

下载免费样品 了解更多关于本报告的信息。

细分分析

按杆尺寸

40 英尺至 70 英尺之间是主导部分,因为它可满足电力线路中各种现有配电杆的需求

根据灯杆尺寸,市场分为 40 英尺以下、40 英尺至 70 英尺之间以及 70 英尺以上。

40 英尺至 70 英尺之间的木杆尺寸占据了大部分市场份额,因为它们是大多数地区电力输送网络的骨干。它们在成本效益和间隙高度之间提供了合理的折衷。

在空间有限的情况下,40 英尺以下的电线杆经常用于住宅区的低压配电,并支持较小的基础设施,例如街道照明。

要求更多的电力许可传输线,特别是在它们穿过道路、铁路或其他障碍物的地方,以及需要更长跨度以减少电线杆数量的地方。这进一步推动了对杆尺寸超过 70 英尺的需求。

按申请

配电线路是最大的应用领域,因为这些线路占电线杆电力基础设施的大部分

根据应用,市场分为传输线、配电线、电信等。

配电线路占据了大部分市场份额,因为它们是电网中覆盖范围最广的部分,覆盖家庭和企业。这对木杆作为一种经济高效且易于使用的解决方案产生了很高的需求。

对于输电线路应用,对木质电线杆的需求是由电网升级和扩建投资驱动的,以支持可再生能源集成化以及电线杆电力需求的增加,需要坚固且高大的电线杆结构。

在电信领域,需求是由宽带网络(包括 5G 基础设施)的持续扩张推动的,这需要安装新的杆或使用现有的杆来安装光纤电缆和其他设备。

木质电线杆市场区域展望

按地区划分,市场分为北美、欧洲、亚太地区、拉丁美洲、中东和非洲。由于木材容易获得且偏远地区基础设施开发成本低廉,亚太地区在木质电线杆市场份额中占据主导地位。

北美

Asia Pacific Wood Utility Poles Market Size, 2024 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

木杆是北美庞大电力基础设施的重要组成部分,尤其是在美国,扩建、电网升级和更换推动了市场需求。公用事业公司正在研究经过处理的木材和复合材料由于担心野火和风暴。由于现有杆基础设施的维护或升级,市场需求得到进一步推动。

- 2023 年 6 月,著名的木质电线杆和基础设施管理服务供应商 Osmose Utilities Services, Inc. 宣布收购 Power Line Services。此次收购扩大了 Osmose 的检查和修复服务,以更好地服务北美公用事业客户。

欧洲

欧洲的木质电线杆市场正处于起步阶段。严格的环境法以及钢材和混凝土替代品的可用性限制了市场的增长。农村地区电气化项目和加强现有网络的要求是重要的推动因素。在这一领域,优先考虑木杆的寿命评估和可持续采购。

- 例如,2022 年 9 月,爱尔兰输配电网络运营商 ESB(电力供应委员会)网络宣布对网络升级进行大量投资,包括用更可持续、更持久的替代品替代旧木杆。

亚太地区

亚太地区是木质电线杆增长最快的市场之一。丰富的木材资源、不断增长的电力需求以及不断扩大的农村电气化项目正在推动市场增长,特别是在印度、中国和东南亚等国家。在许多发展中地区,成本效益是青睐木杆而不是替代品的关键因素。

- 2024 年 6 月,中国国家能源局宣布加快推进输电项目,目标是到 2025 年底建成 37 条主要输电线路,并开工建设另外 33 条输电线路。电池到 2025 年存储容量。

拉美

在拉丁美洲,许多国家的电力基础设施仍在开发中,木杆提供了一种经济实惠的选择。主要驱动因素是电网扩张和农村电气化举措。质量不稳定和可能的森林砍伐问题是障碍。

- 2023年9月,ISA Cteep宣布计划到2028年在该国投资超过30亿美元的输电项目。到2028年,ISA Cteep预计巴西将完成7个输电项目,支出总额超过20亿美元。已投入运营的项目将获得剩余的 10 亿美元。

中东和非洲

该地区对木质电线杆的需求并不均匀。出于经济原因,一些国家主要依赖木材,但其他国家则投资于由钢或混凝土制成的更耐用的基础设施。一些地区的需求主要是由快速扩张的经济体中的农村电气化举措和电力基础设施发展推动的。

- 2023 年 11 月,沙特阿拉伯和埃及签署了一项建设新输电线路并改善电力电网连接的协议。该协议强调了对电线杆和其他基础设施组件的需求。预计将成为中东和北非地区首条大型高压直流互联线路,全长超过1350公里。

竞争格局

主要行业参与者

许多地区性企业和少数全球性企业在材料类型和地理需求方面展开竞争

全球木质电线杆市场主要集中在 Stella-Jones 和 Koppers Inc. 等公司,占据了重要的市场份额。

Stella-Jones 是提供各种木杆的主要参与者,利用其丰富的木材资源和处理能力,强调卓越的耐用性和保存性。他们的市场主导地位源于其稳固的供应链以及与公用事业公司的长期联系。

Koppers Inc. 是市场上的另一家主要公司。它专注于尖端的木材处理技术和可持续采购方法。他们以其长期的杆性能和量身定制的解决方案而闻名。

此外,Universal Forest Products、Bell Lumber & Pole Co.、Viance 和 Cobb Lumber 是市场上的其他主要参与者。专注于产品创新、战略合作伙伴关系和地域扩张是领先企业的一些主要战略。

关键清单 木制电线杆公司简介

- 斯特拉-琼斯(加拿大)

- 环球林产品(美国)

- Bell Lumber & Pole Co(美国)

- 科珀斯公司(我们。)

- 维安斯(我们。)

- 科布木材公司(美国)

- 波兰公司(美国)

- 兰特曼宁(瑞典)

- 鲍德温·波尔(美国)

- Hill & Smith PLC(英国)

- 托马森公司(美国)

主要行业发展

- 2025年1月-UFP Industries 宣布收购 C&L Wood Products, Inc. (C&L),这是一家位于阿拉巴马州 Hartselle 的托盘和覆盖物生产商。

- 2023年7月-Stella-Jones Inc. 收购了 Baldwin Pole and Piling Company, Inc. 价值 4600 万美元的木质电线杆制造业务的全部资产。

- 2022年9月-Bell Lumber & Pole Company 收购了位于华盛顿州贝灵厄姆的电线杆制造商和供应商 The Oeser Company 的资产。此次收购使贝尔能够扩大其作为北美领先电线杆供应商的业务,从而提升其在太平洋西北地区的影响力。

- 2022年7月- Viance 宣布 Baldwin Pole & Piling Company 开始在密西西比州威金斯工厂生产采用 DCOI 的 UltraPole NXT。 UltraPole NXT 是耐用的电线杆,具有高性能,可为公用事业客户及其线路工人带来好处。

- 2022年1月-Stella-Jones Inc.宣布达成最终协议,以3650万美元的价格通过其美国子公司购买Cahaba Timber, Inc.的股份,其中包括营运资金,目前估计为400万美元。 Cahaba Timber 是一家信誉良好的处理电线杆和桩的制造商,为其位于阿拉巴马州布里尔菲尔德的处理业务采购原材料。

报告范围

全球木质电线杆市场分析提供了报告中包含的所有细分市场的市场规模和预测。它包含预计在预测期内推动市场发展的市场动态和趋势的详细信息。它提供了有关主要地区/国家咬合不正流行情况、主要行业发展、新产品发布以及合作伙伴关系、并购详细信息的信息。该报告涵盖了详细的竞争格局,包括市场份额和主要参与者概况的信息。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2019-2032 |

|

基准年 |

2024年 |

|

预计年份 |

2025年 |

|

预测期 |

2025-2032 |

|

历史时期 |

2019-2023 |

|

增长率 |

2025-2032 年复合年增长率为 4.47% |

|

单元 |

价值(十亿美元) |

|

分割

|

按杆尺寸

|

|

按申请

|

|

|

按地区

|

常见问题

《财富商业洞察》表示,2024 年全球市场价值为 228.4 亿美元,预计到 2032 年将达到 322.0 亿美元。

2024年,市场价值为90.1亿美元。

预计该市场在预测期内的复合年增长率为 4.47%。

按应用来看,分销领域引领市场。

推动市场的关键因素是木材的成本效益和可用性。

Stella-Jones、Koppers Inc. 和 Bell Lumber & Pole Co. 是市场上的顶级参与者。

2024 年,亚太地区将主导全球市场份额。

先进木材防腐技术的发展预计将有利于产品的采用。

与我们的专家联系 与专家交谈

- 2019-2032

- 2024

- 2019-2023

- 189

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。

相关报道