حجم سوق البطاريات الفضائية، وحصتها، وتحليل الصناعة، حسب نوع المركم (المثانة، والمكبس، والحجاب الحاجز، والمنفاخ المعدني)، حسب فئة الضغط (أقل من 3000 رطل لكل بوصة مربعة، و3000 - 5000 رطل لكل بوصة مربعة، وأكثر من 5000 رطل لكل بوصة مربعة)، حسب التطبيق (التحكم في الطيران والتشغيل، وتمديد الطوارئ لمعدات الهبوط، واحتياطي طاقة الكبح، والأبواب، والمنحدرات والحمولة الأنظمة، وتشغيل عكس الدفع، وغيرها)، حسب السعة (5 لتر)، حسب الاستخدام النهائي (OEM وما بعد البيع)، والتوقعات الإقليمية، 2026-2034

رؤى السوق الرئيسية

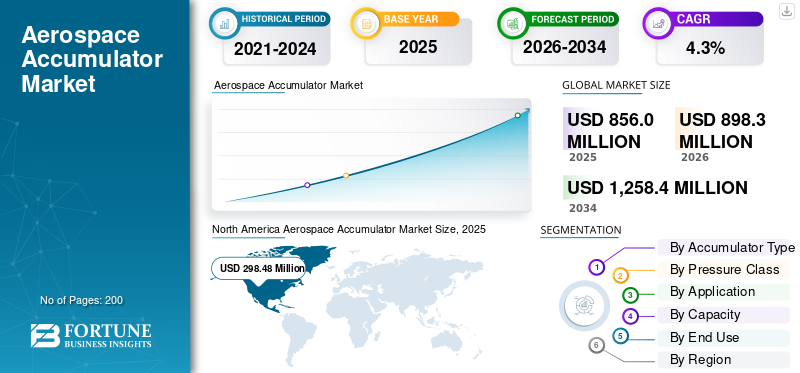

بلغت قيمة سوق المجمعات الفضائية العالمية 856.0 مليون دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 898.3 مليون دولار أمريكي في عام 2026 إلى 1,258.4 مليون دولار أمريكي بحلول عام 2034، مما يُظهر معدل نمو سنوي مركب قدره 4.3٪ خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على سوق البطاريات الفضائية بحصة سوقية بلغت 34.86٪ في عام 2025.

يعد سوق البطاريات الفضائية جزءًا مهمًا من صناعة الطيران، حيث يوفر حلول تخزين الطاقة الهيدروليكية الأساسية المستخدمة في التطبيقات التجارية والعسكرية والفضائية. تدعم المجمعات الفضائية الجوية الوظائف الحيوية مثل أنظمة التحكم في الطيران، وتشغيل معدات الهبوط، والنسخ الاحتياطي للطاقة في حالات الطوارئ، وأنظمة الوقود، مما يضمن سلامة الطائرات والكفاءة التشغيلية. ويعزى نمو السوق إلى زيادة الطلب على المكونات الموفرة للوقود وخفيفة الوزن، والتقدم في التقنيات الهيدروليكية، وارتفاع إنتاج الطائرات التجارية والدفاعية على مستوى العالم. الابتكارات مثل البطاريات الذكية مع المراقبة في الوقت الحقيقي والصيانة التنبؤيةوتشكل القدرات أيضًا مسارات النمو المستقبلي.

يساهم التوسع في التنقل الجوي في المناطق الحضرية وقطاعات الطائرات بدون طيار في زيادة الطلب على المجمعات المتخصصة المصممة للتطبيقات المدمجة وعالية الأداء. ويستفيد السوق من الدعم التنظيمي الذي يركز على الحد من انبعاثات الكربون وتعزيز معايير السلامة، وتحفيز الاستثمار في المواد المتقدمة ومنهجيات التصميم. تقود مناطق مثل أمريكا الشمالية السوق بسبب البنية التحتية المتطورة للطيران ومبادرات تحديث الدفاع، في حين تشهد منطقة آسيا والمحيط الهادئ نموًا سريعًا مدفوعًا بتوسع الطيران التجاري وقدرات تصنيع الطيران المحلية.

تهيمن على سوق البطاريات الفضائية مجموعة مركزة من الموردين المتخصصين من المستوى الأول. تتصدر شركة Parker Aerospace (الولايات المتحدة)، وCollins Aerospace (الولايات المتحدة)، وEaton Aerospace (الولايات المتحدة) مجموعات واسعة من المراكم الهيدروليكية والهوائية المدمجة في أنظمة التحكم في الطيران، ومعدات الهبوط، والكبح.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

سوق بطاريات الطيران والفضاء الوجبات السريعة الرئيسية

- حجم السوق عام 2025: 856.0 مليون دولار أمريكي

- حجم السوق عام 2026: 898.3 مليون دولار أمريكي

- توقعات حجم السوق لعام 2034: 1,258.4 مليون دولار أمريكي

- معدل النمو السنوي المركب: 4.3% من 2026 إلى 2034

- سيطرت أمريكا الشمالية على سوق البطاريات الفضائية بحصة سوقية بلغت 34.86٪ في عام 2025.

- ومن المتوقع أن يتصدر قطاع المثانة السوق بحصة تبلغ 46.03% في عام 2026.

- من المتوقع أن يهيمن قطاع 3000 - 5000 رطل لكل بوصة مربعة بحصة 56.15٪ في عام 2026.

أمريكا الشمالية

حققت أمريكا الشمالية 298.48 مليون دولار أمريكي في عام 2025، مدعومة بإنتاج قوي للطائرات التجارية، واستثمارات دفاعية، وتطورات في النظام الهيدروليكي.

أوروبا

ومن المتوقع أن تصل أوروبا إلى 264.6 مليون دولار أمريكي في عام 2026، مدفوعة بمبادرات كفاءة استهلاك الوقود، وبرامج الطيران الأخضر، وأنشطة MRO واسعة النطاق.

آسيا والمحيط الهادئ

ومن المتوقع أن تبلغ قيمة منطقة آسيا والمحيط الهادئ 272.5 مليون دولار أمريكي في عام 2026، ومن المتوقع أن تشهد أسرع نمو بسبب توسع أساطيل شركات الطيران واستثمارات البنية التحتية للطيران.

نحن.

ومن المتوقع أن يصل السوق إلى 283.0 مليون دولار أمريكي في عام 2026، مدعومًا بتصنيع الطائرات على نطاق واسع وبرامج التحديث الدفاعي المستمرة.

اليابان

يتم دعم النمو من خلال زيادة الاستثمارات في تقنيات الطيران، وتصنيع مكونات الطائرات، واعتماد الأنظمة الهيدروليكية المتقدمة عبر تطبيقات الطيران.

اقرأ المزيد

اتجاهات سوق المجمعات الفضائية

الطلب على الأنظمة المتقدمة والمستدامة يقود إلى التوسع السريع

يتميز نمو سوق المجمعات الفضائية بالانتقال نحو الاستدامة والرقمنة والهندسة المتقدمة خفيفة الوزن، مما يعكس التطور السريع في كيفية تعامل الطائرات التجارية والدفاعية مع تكامل النظام الهيدروليكي والأثر البيئي. هناك تحرك واضح بعيدًا عن الفولاذ التقليدي/الألومنيومتصميمات للمواد المركبة والتيتانيوم، مما يقلل الوزن ويحسن كفاءة استهلاك الوقود مع الالتزام أيضًا بمتطلبات الانبعاثات الأكثر صرامة. تم دمج التقنيات الذكية، مثل أجهزة الاستشعار الموجودة على متن الطائرة وخوارزميات الصيانة التنبؤية، في المجمعات الحديثة، مما يوفر مراقبة النظام في الوقت الفعلي وتقليل وقت التوقف عن العمل. وقد أدى تحديث الأسطول الإقليمي والدفع نحو الطيران الأكثر مراعاة للبيئة إلى تغذية هذا الاتجاه، مع تسريع اعتماد منطقة آسيا والمحيط الهادئ، على وجه الخصوص، مع توسع قطاع الطيران فيها وتحديثه بسرعة. ومع تنوع منصات الطيران من الطائرات بدون طيار والطائرات المقاتلة من الجيل التالي إلى الطائرات التجارية، فإن الاتجاه يفضل بشكل متزايد الابتكار والقدرة على التكيف في تصنيع البطاريات، مع وضع أهداف الاستدامة والموثوقية التشغيلية في المقدمة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

ديناميكيات السوق

محركات السوق

يؤدي ارتفاع إنتاج الطائرات والتكامل الرقمي إلى تعزيز نمو السوق

المحرك الرئيسي لسوق البطاريات الفضائية هو الزيادة الكبيرة في تسليم الطائرات عبر القطاعات التجارية والعسكرية والمدنية، مقترنة بالترقيات الرقمية في الأنظمة الهيدروليكية وأنظمة إدارة الطاقة. يعتمد التحكم المتقدم في الطيران، ومعدات الهبوط، والكبح، وآليات التكرار على مراكم للضغط الهيدروليكي الحرج، مما يجعل الموثوقية غير قابلة للتفاوض في تصميم الطيران الحديث. الارتفاع في "المزيد من الطائرات الكهربائية" تعمل المفاهيم على تكثيف الطلب على المجمعات المدمجة والمتكاملة التي تدعم احتياجات الطاقة الطارئة والتشغيل السريع. برامج تحديث الدفاع، خاصة في أمريكا الشمالية وأوروبا وأسواق آسيا والمحيط الهادئ سريعة النمو، تجبر صانعي الأنظمة على الاستثمار في المجمعات الحديثة لكل من الأساطيل الجديدة والمحدثة. وتضمن الابتكارات في الصيانة التنبؤية، وتكامل أجهزة الاستشعار الذكية، والتشخيص في الوقت الحقيقي أن المجمعات أساسية لتحقيق معايير السلامة العالية، واستمرارية العمليات، وكفاءة التكلفة داخل الصناعة.

قيود السوق

ضغوط التكلفة والامتثال والاستدامة تعيق نمو السوق

يواجه قطاع البطاريات الفضائية قيودًا حرجة بسبب تكاليف المواد المتقلبة والتعقيدات التنظيمية والتحديات في توسيع نطاق التصنيع المستدام. إن اعتماد المواد المركبة المتقدمة والتيتانيوم، على الرغم من كونه ضروريًا لتخفيف الوزن، يأتي مع تقلبات أكبر في الأسعار ومخاطر التوريد التي تتفاقم بسبب التوترات الجيوسياسية واضطرابات سلسلة التوريد العالمية. يتطلب الامتثال لمعايير الطيران والبيئة الصارمة بروتوكولات مكثفة ومكلفة للبحث والتطوير والاختبار وإصدار الشهادات، مما يؤدي إلى إبطاء دورات المنتج والضغط على الهوامش. إن دفع الصناعة نحو حلول أكثر مراعاة للبيئة، بما في ذلك إعادة التدوير، والتصنيع منخفض النفايات، والتعافي من نهاية العمر الافتراضي، يزيد من تشديد الفسحة التشغيلية مع توسع الأطر التنظيمية عبر الولايات القضائية. نظرًا لأن الطائرات القديمة تظل في الخدمة لفترة أطول، فإن التحديث باستخدام أنظمة تراكم متوافقة يؤدي إلى ظهور حواجز فنية وحواجز تكلفة، مما يحد من اعتماد السوق والابتكار على نطاق واسع.

فرص السوق

الكهرباء والحاجة إليها مكونات الطائرات خفيفة الوزن لتعزيز نمو السوق

إن كهربة الفضاء الجوي والدفع نحو مكونات الطائرات خفيفة الوزن تفتح فرصًا سوقية مقنعة لمصنعي البطاريات وتكامل الأنظمة. ومن المتوقع تحقيق النمو من قطاعات مثل الطائرات الكهربائية والهجينة، ومركبات التنقل الجوي في المناطق الحضرية، والطائرات بدون طيار عالية الأداء التي تتطلب حلول طاقة مدمجة وعالية الكثافة للتشغيل والكبح والنسخ الاحتياطي للطاقة في حالات الطوارئ. إن الانتقال إلى المكونات الهيدروليكية الذكية الموفرة للطاقة يمكّن المراكم من لعب أدوار مركزية في بنيات الأنظمة الجديدة، بدءًا من أدوات التحكم في الطيران السلكي وحتى منع الاهتزاز النشط، حيث يتطلب كل منها معايير تصميم جديدة ومواد مبتكرة. إن التطور في استكشاف الفضاء ومركبات إطلاق الأقمار الصناعية يزيد من إمكانات السوق للمراكم المتخصصة والقوية القادرة على تحمل الضغوط المادية والتشغيلية الشديدة. إن التحولات في النظام البيئي، بما في ذلك الاستثمارات الحكومية في البنية التحتية للطيران، والتحول الرقمي، والبحث والتطوير للطيران الخالي من الكربون، تجعلها بيئة مواتية لشركات تراكم الطيران التي يمكنها الابتكار ومواءمة تطوير المنتجات مع مفاهيم الطائرات الناشئة وتفويضات الكفاءة.

تحديات السوق

تعتبر التكنولوجيا والتكامل القديم والضغط التنافسي من التحديات الرئيسية في السوق

يظل دمج تقنيات البطاريات من الجيل التالي في أساطيل الطائرات القديمة مع الحفاظ على الأداء والامتثال وفعالية التكلفة يمثل تحديًا رئيسيًا للسوق. تدفق المنصات الرقمية وجهاز استشعار ذكيتعمل الشبكات على تعقيد إمكانية التشغيل البيني، خاصة في الأساطيل المختلطة ذات البنى الهيدروليكية المتنوعة. يجب على الشركات المصنعة أن تتنقل باستمرار بين تعقيدات إصدار الشهادات، حيث تتطلب المعايير المتطورة والمتطلبات العابرة للحدود تصميمًا مرنًا بالإضافة إلى التوثيق والاختبار القويين. إن ارتفاع حدة المنافسة، بقيادة كل من مصنعي المعدات الأصلية التقليديين وشركات التكنولوجيا الناشئة الرشيقة، يدفع الشركات القائمة إلى تسريع خطوط الابتكار مع تقييد الأرباح. يؤدي تحقيق الموثوقية في البيئات القاسية (درجة الحرارة والاهتزاز والضغط) إلى تعقيد التصميم واختيار المواد. بالإضافة إلى ذلك، فإن الاعتماد المتزايد على الأتمتة والتشخيص المعتمد على الذكاء الاصطناعي، مع تعزيز السلامة والكفاءة، يتطلب استثمارات كبيرة قد تشكل تحديًا لموردي البطاريات الصغيرة والوافدين الجدد.

التقسيم تحليل

حسب نوع المجمع

تهيمن مراكمات المثانة على السوق نظرًا لأدائها الهيدروليكي الموثوق واحتياجات الصيانة المنخفضة

حسب نوع المجمع، يتم تقسيم السوق إلى المثانة، والمكبس، والحجاب الحاجز، ومنفاخ معدني.

استحوذ قطاع المثانة على أكبر حصة من السوق في عام 2025. وفي عام 2026، من المتوقع أن يهيمن هذا القطاع بحصة تبلغ 46.03%. تهيمن مراكمات المثانة على الطلب لأنها توفر تخزينًا موثوقًا للطاقة الهيدروليكية مع صيانة بسيطة، واستجابة سريعة لتغيرات الضغط، وتوافق جيد مع الطائرات المتنوعةهيدروليكيالبيئات، مما يجعلها فعالة من حيث التكلفة طوال دورة الحياة.

من المتوقع أن ينمو قطاع المكبس بمعدل نمو سنوي مركب قدره 4.4٪ خلال الفترة المتوقعة.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

بواسطة فئة الضغط

قطاع يقوده 3000-5000 رطل لكل بوصة مربعة في السوق بسبب الطائرات الحديثة التي تتطلب ضغطًا هيدروليكيًا أعلى للسلامة والأداء

حسب فئة الضغط، يتم تصنيف السوق إلى أقل من 3000 رطل لكل بوصة مربعة، و3000 - 5000 رطل لكل بوصة مربعة، وأكثر من 5000 رطل لكل بوصة مربعة.

استحوذ قطاع 3000 - 5000 رطل لكل بوصة مربعة على أكبر حصة من السوق في عام 2025. وفي عام 2026، من المتوقع أن يهيمن هذا القطاع بحصة تبلغ 56.15%. ينبع الطلب المتزايد على قطاع 3000-5000 رطل لكل بوصة مربعة من الحاجة إلى أداء هيدروليكي أكثر قوة وعالي الضغط في طائرات الجيل الجديد والأساطيل المحدثة، مما يوفر التشغيل الأمثل والسلامة والموثوقية التشغيلية.

من المتوقع أن ينمو القطاع الذي يزيد عن 5000 رطل لكل بوصة مربعة بمعدل نمو سنوي مركب قدره 5.0٪ خلال الفترة المتوقعة.

عن طريق التطبيق

يهيمن قطاع التحكم في الطيران والتشغيل حيث تعتمد سلامة الطيران ودقة التحكم على الطاقة الهيدروليكية المستقرة

حسب التطبيق، يتم تصنيف السوق إلى التحكم في الطيران والتشغيل، وتمديد الطوارئ لمعدات الهبوط، واحتياطي طاقة الكبح، والأبواب، والمنحدرات وأنظمة الشحن، وتشغيل عكس الدفع، وغيرها.

استحوذ قطاع التحكم في الطيران والتشغيل على أكبر حصة من السوق في عام 2025. وفي عام 2026، من المتوقع أن يهيمن هذا القطاع بحصة تبلغ 34.30%. تعمل تطبيقات التشغيل والتحكم في الطيران على دفع الطلب في هذا القطاع نظرًا لأن سلامة الطيران الحديث والقدرة على المناورة تعتمد على مراكم احتياطيات الطاقة واستقرار الضغط والاستجابة السريعة في أدوات التحكم المهمة للمهام.

من المتوقع أن ينمو قطاع تمديد الطوارئ الخاص بمعدات الهبوط بمعدل نمو سنوي مركب قدره 4.5٪ خلال الفترة المتوقعة.

حسب القدرة

أدى ظهور الطائرات بدون طيار ومنصات التنقل الجوي في المناطق الحضرية إلى زيادة الطلب على البطاريات سعة 1-5 لتر

حسب السعة، يتم تصنيف السوق إلى <1 لتر، و1-5 لتر، و> 5 لتر.

استحوذ قطاع 1-5 لتر على أكبر حصة من السوق في عام 2025. وفي عام 2026، من المتوقع أن يهيمن هذا القطاع بحصة قدرها 56.19%. هناك طلب كبير على المراكم المدمجة التي تتراوح سعتها بين 1 إلى 5 لترات بفضل التنقل الجوي في المناطق الحضرية والطائرات بدون طيارالبرامج التي تتطلب تخزينًا دقيقًا للطاقة لمنصات الطيران الأصغر حجمًا وخفيفة الوزن وتكامل الأنظمة الفرعية المتخصصة.

من المتوقع أن ينمو قطاع <1 لتر بمعدل نمو سنوي مركب قدره 4.8% خلال الفترة المتوقعة.

حسب الاستخدام النهائي

قطاع تصنيع المعدات الأصلية يحظى بالاهتمام نظرًا لأن تصميمات الطائرات الجديدة تتطلب مركمات مدمجة تستوفي معايير الامتثال الصارمة والابتكار

حسب الاستخدام النهائي، يتم تصنيف السوق إلى تصنيع المعدات الأصلية وما بعد البيع.

استحوذ قطاع تصنيع المعدات الأصلية على أكبر حصة من السوق في عام 2025. وفي عام 2026، من المتوقع أن يهيمن هذا القطاع بحصة تبلغ 65.20%. يعد الطلب على صانعي المعدات الأصلية قويًا حيث يتم تضمين المجمعات في تصميمات الطائرات الجديدة، مما يلبي الامتثال والموثوقية والاحتياجات التشغيلية في إطلاق المركبات التجارية والعسكرية والدفاعية من الجيل التالي في جميع أنحاء العالم.

من المتوقع أن ينمو قطاع ما بعد البيع بمعدل نمو سنوي مركب قدره 4.0٪ خلال الفترة المتوقعة.

التوقعات الإقليمية لسوق بطاريات الفضاء الجوي

من حيث الجغرافيا، ينقسم السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وبقية العالم.

أمريكا الشمالية

North America Aerospace Accumulator Market Size, 2025 (USD Million) للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

واستحوذت أمريكا الشمالية على الحصة المهيمنة في عام 2024 بقيمة 289.37 مليون دولار أمريكي، كما استحوذت على الحصة الرائدة في عام 2025 بقيمة 298.48 مليون دولار أمريكي. الطلب هو الأقوى، مدفوعًا بإنتاج الطائرات التجارية الكبرى، وبرامج الدفاع واسعة النطاق، والريادة في مجال رقمنة الأنظمة الهيدروليكية والابتكار. يؤدي تجديد الأسطول ومنصات الطائرات من الجيل التالي إلى زيادة الحاجة إلى البطاريات المتقدمة.

وفي عام 2026، من المتوقع أن يصل حجم السوق الأمريكية إلى 283.0 مليون دولار أمريكي. إن الطلب على مخزونات الطيران في الولايات المتحدة مدفوع بإنتاجها الكبير من الطائرات التجارية وبرامج تحديث الدفاع واسعة النطاق. على الرغم من تحديات سلسلة التوريد، إلا أن عمليات التسليم الثابتة للطائرات ذات الجسم الضيق والعريض تلبي احتياجات السوق. كما يعمل الابتكار في الأنظمة الموفرة للوقود وخفيفة الوزن وتقنيات التحكم في الطيران على تعزيز الطلب، بما يتماشى مع النظام البيئي المتنامي لتصنيع وتحديث الطيران محليًا.

أوروبا

خلال فترة التوقعات، من المتوقع أن تسجل المنطقة الأوروبية معدل نمو قدره 4.2% وتصل قيمتها إلى 264.6 مليون دولار أمريكي في عام 2026. ويتم الحفاظ على النمو من خلال لوائح كفاءة استهلاك الوقود، ومشاريع الطيران الأخضر، وأنشطة MRO واسعة النطاق. يتركز الطلب على حلول البطاريات خفيفة الوزن والصديقة للبيئة للتطبيقات المدنية والعسكرية.

آسيا والمحيط الهادئ

من المتوقع أن يصل السوق في منطقة آسيا والمحيط الهادئ إلى 272.5 مليون دولار أمريكي في عام 2026. المنطقة الأسرع نموًا، مدفوعة بتوسيع أساطيل شركات الطيران، والبنية التحتية للطيران المدعومة من الحكومة، والاستثمارات القوية في مجال الطيران التجاري والدفاعي، حيث تقود الصين والهند اعتماد الأنظمة المتقدمة.

بقية العالم

ومن المقرر أن تسجل بقية السوق العالمية 48.7 مليون دولار أمريكي في تقييمها بحلول عام 2026. وتشهد الأسواق في الشرق الأوسط وأفريقيا وأمريكا اللاتينية ارتفاعًا بسبب توسع الأسطول الإقليمي والمشتريات الدفاعية، على الرغم من أن إجمالي الأحجام لا يزال أقل مقارنة بالأسواق القائمة.

المناظر الطبيعية التنافسية

اللاعبون الرئيسيون في الصناعة

النمو مدعوم بالابتكار والشراكات والتكامل الحضري من قبل اللاعبين الرئيسيين

يلعب اللاعبون الرئيسيون مثل Parker Aerospace، وCollins Aerospace، وEaton Aerospace، وSafran Landing Systems، وLiebherr-Aerospace، وArkwin Industries، وTriumph Group، وSargent Aerospace & Defense، وValcor Engineering، وPneuDraulics دورًا أساسيًا في تطوير هذا السوق. تساهم هذه الشركات من خلال الابتكار المستمر في تصميم المجمعات وعلوم المواد وتكامل التقنيات الرقمية لتعزيز الأداء والموثوقية. إنها توفر مركمات تفي بالمعايير الصارمة لإصدار شهادات الطيران، مما يتيح عمليات طيران أكثر أمانًا وكفاءة. وينخرط العديد منهم في عمليات تعاون في مجال البحث والتطوير وشراكات استراتيجية لتطوير حلول خفيفة الوزن وصديقة للبيئة تتماشى مع أهداف الاستدامة العالمية. وتضمن شبكات التصنيع والخدمات العالمية الواسعة الخاصة بها التسليم في الوقت المناسب ودعم ما بعد البيع، وهو أمر حيوي للحفاظ على الاستعداد التشغيلي في القطاعات التجارية والدفاعية. بشكل جماعي، يقود قادة الصناعة هؤلاء التقدم التكنولوجي ويوسعون الوصول إلى السوق، مما يضمن أن تظل حصة سوق مجمعات الطيران مرنة ومتكيفة مع اتجاهات الطيران المتطورة.

تم تقديم قائمة بالشركات الرئيسية المتخصصة في مجال الطيران والفضاء

- باركر ايروسبيس(نحن.)

- كولينز ايروسبيس (الولايات المتحدة)

- إيتون إيروسبيس (الولايات المتحدة)

- أنظمة الهبوط سافران (فرنسا)

- ليبر الفضاء(فرنسا)

- صناعات أركوين(نحن.)

- مجموعة تريومف (الولايات المتحدة)

- سارجنت للطيران والدفاع(نحن.)

- هندسة فالكور (الولايات المتحدة)

- PneuDraulics (PDI) (الولايات المتحدة)

التطورات الصناعية الرئيسية

- أكتوبر 2025 -وقعت شركة رولز رويس اتفاقية مع شركة Bharat Forge لتصنيع وتوريد شفرات المروحة لمحركات Pearl 700 وPearl 10X. تم إبرام الاتفاقية في موقع رولز رويس في داليويتز بالقرب من برلين، مما أدى إلى تعميق التعاون بين الشركتين ودعم خطة مضاعفة مصادر رولز رويس في الهند بحلول عام 2030.

- يوليو 2025 -وقعت FDH Hardware، وهي قسم من FDH Aero، اتفاقية توريد جديدة مع MS Aerospace لتوفير أدوات التثبيت لعملاء OEM وعملاء ما بعد البيع في جميع أنحاء العالم. تغطي الصفقة التطبيقات المهمة عبر الفضاء والجيشهليكوبتروالطائرات التجارية والصواريخ والطائرات النفاثة ومنصات محركات الصواريخ.

- يوليو 2025 -أبرمت HAECO وLiebherr-Aerospace اتفاقية صيانة المكونات لدعم برامج COMAC's C909 وC919. سيقوم الشركاء بشكل مشترك بتقديم خدمات الإصلاح والتجديد للمكونات الهيدروليكية، بهدف الحفاظ على السلامة والموثوقية مع قيام COMAC بتوسيع أسطولها.

- مايو 2025 –أنهت شركة GE Aerospace اتفاقية توزيع محدودة مع United Aero Group، مما يسمح لشركة UAG بتوزيع أجزاء وقطع غيار محركات CT7/T700. يعمل هذا الترتيب على توسيع إمكانية الوصول إلى الخدمة لمشغلي CT7/T700 من خلال إضافة قناة مؤهلة أخرى لحلول قطع الغيار والصيانة.

- مايو 2024 -توصلت شركة Topcast إلى اتفاقية تعاون جديدة مع شركة Apollo Aerospace Components لتوسيع النشاط المشترك في مجال أجهزة الطيران والدفاع. ستوفر شركة Apollo مجموعة واسعة من العناصر ذات المواصفات الأمريكية والأوروبية مثل الصواميل والمسامير والمسامير والمسامير والمحامل والأختام والملصقات والتجهيزات الهيدروليكية من خلال الشراكة.

تغطية التقرير

يقدم سوق البطاريات الفضائية تحليلاً مركزًا للاعبين الرئيسيين في النظام البيئي، بما في ذلك الشركات المصنعة الرائدة ومتكاملو الأنظمة الهيدروليكية ومقدمو الخدمات المتخصصين في مكونات البطاريات مثل المثانات والمكابس وأنظمة الشحن والتحكم. ويستكشف التقرير حالات الاستخدام الأساسية التي تشمل الطيران التجاري والتطبيقات العسكرية والقطاعات الناشئة، بما في ذلك التنقل الجوي الحضري والنقل الجوي الإقليمي. فهو يرسم تطورات السياسة والمعالم التنظيمية والبرامج التجريبية التي تغذي عمليات النشر في العالم الحقيقي وتوسيع البنية التحتية على مستوى العالم. يتم تسليط الضوء على التحولات الرئيسية في تكنولوجيا المواد والتكامل الرقمي ومبادرات الاستدامة كعوامل حاسمة لتسريع نمو السوق.

[كيفيق نوام]

نطاق التقرير وتقسيمه

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب قدره 4.3% من 2026 إلى 2034 |

|

وحدة |

القيمة (مليون دولار أمريكي) |

|

التقسيم

|

حسب نوع المجمع · المثانة · المكبس · الحجاب الحاجز · منفاخ معدني |

|

بواسطة فئة الضغط · أقل من 3000 رطل لكل بوصة مربعة · 3,000 - 5,000 رطل لكل بوصة مربعة · أكثر من 5000 رطل لكل بوصة مربعة |

|

|

بواسطة طلب · التحكم في الطيران وتشغيله · ملحق الطوارئ لمعدات الهبوط · احتياطي طاقة الكبح · الأبواب والمنحدرات وأنظمة الشحن · تشغيل عكس الدفع · آحرون |

|

|

حسب القدرة · < 1 لتر · 1-5 لتر · > 5 لتر |

|

|

حسب الاستخدام النهائي · تصنيع المعدات الأصلية · ما بعد البيع |

|

|

حسب المنطقة · أمريكا الشمالية (حسب نوع المركم، وفئة الضغط، والتطبيق، والسعة، والاستخدام النهائي، والبلد) o الولايات المتحدة (حسب الاستخدام النهائي) o كندا (حسب الاستخدام النهائي) · أوروبا (حسب نوع المركم، وفئة الضغط، والتطبيق، والسعة، والاستخدام النهائي، والبلد) o المملكة المتحدة (حسب الاستخدام النهائي) o ألمانيا (حسب الاستخدام النهائي) o فرنسا (حسب الاستخدام النهائي) o روسيا (حسب الاستخدام النهائي) o بقية أوروبا (حسب الاستخدام النهائي) · منطقة آسيا والمحيط الهادئ (حسب نوع المركم، وفئة الضغط، والتطبيق، والسعة، والاستخدام النهائي، والبلد) o الصين (حسب الاستخدام النهائي) o اليابان (حسب الاستخدام النهائي) o الهند (حسب الاستخدام النهائي) o بقية دول آسيا والمحيط الهادئ (حسب الاستخدام النهائي) · بقية أنحاء العالم (حسب نوع المجمع، وفئة الضغط، والتطبيق، والسعة، والاستخدام النهائي، والمنطقة الفرعية) o الشرق الأوسط وأفريقيا (حسب الاستخدام النهائي) o أمريكا اللاتينية (حسب الاستخدام النهائي) |

الأسئلة الشائعة

وتقول Fortune Business Insights إن القيمة السوقية بلغت 856.0 مليون دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 1,258.4 مليون دولار أمريكي بحلول عام 2034.

ينمو السوق بمعدل نمو سنوي مركب قدره 4.3٪ خلال فترة التوقعات (2026-2034).

قاد قطاع المثانة السوق.

من حيث السعة، سيطر قطاع 1-5 لتر على السوق العالمية.

تعد Parker Aerospace، وCollins Aerospace، وEaton Aerospace، وSafran Landing Systems، وLiebherr-Aerospace، وArkwin Industries من بين الشركات المصنعة الأصلية الرائدة في السوق.

حصلت أمريكا الشمالية على أكبر حصة في السوق.

- 2021-2034

- 2025

- 2021-2024

- 200

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.