حجم سوق اختبار الفضاء الجوي، والمشاركة وتحليل الصناعة، حسب نوع الاختبار (اختبار المواد، والاختبار الهيكلي، والاختبار البيئي، والاختبار الصوتي، واختبار الاهتزاز والصدمات، واختبار التوافق الكهرومغناطيسي (EMC)، والاختبار غير المدمر (NDT)، واختبار البرمجيات والمحاكاة)، حسب النظام (الهيكلي، والدفع، وإلكترونيات الطيران، وأنظمة الإطلاق)، حسب مرحلة الاختبار (اختبار التطوير والشهادة، والإنتاج والمحاكاة). اختبار ضمان الجودة، واختبار التشغيل والصيانة)، عن طريق التوريد (داخليًا، والاستعانة بمصادر خارجية، والاختبار التعاوني) بواسطة المستخدم النهائي، والتوقعات الإقليمية، 2026-2034

حجم سوق اختبار الطيران والتوقعات المستقبلية

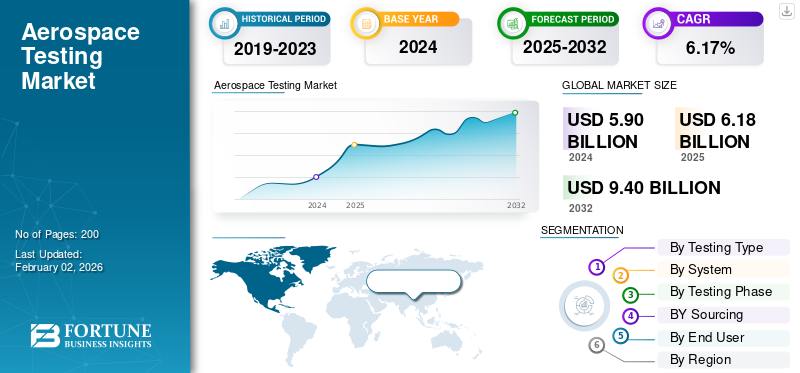

بلغت قيمة سوق اختبارات الطيران العالمية 6.2 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 6.5 مليار دولار أمريكي في عام 2026 إلى 10.50 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 6.10٪ خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على سوق اختبار الطيران بحصة سوقية بلغت 45.00٪ في عام 2025.

يشمل السوق جميع الأنشطة التي تتحقق من سلامة ومتانة وأداء الطائرات والمركبات الفضائية وأنظمتها الفرعية. فهو يغطي دورة حياة المنتج بأكملها بدءًا من التصميم المبكر وإصدار الشهادات وحتى اختبار الإنتاج وفحوصات الصيانة المستمرة. يغطي الاختبار الأحمال الهيكلية، والاهتزاز، والتعب، والدفع، وإلكترونيات الطيران، والأداء البيئي، وذلك باستخدام كل من التجارب الفيزيائية وعمليات المحاكاة الرقمية المتقدمة. أصبحت الاختبارات غير المدمرة والتقييم الحراري والصوتي وفحوصات التوافق الكهرومغناطيسي أمرًا روتينيًا مع تزايد تعقيد أنظمة الطائرات واعتمادها على البرامج. تضمن هذه العمليات أن كل مكون يلبي المعايير الصارمة التي وضعتها السلطات مثل FAA، وEASA، وNASA.

ومن بين اللاعبين الرئيسيين بوينغ، وإيرباص، وسافران، وجي إي إيروسبيس، ورولز رويس، وهانيويل، ولوكهيد مارتن، ونورثروب جرومان، بدعم من وكالة ناسا ووكالة الفضاء الأوروبية ومنظمات أبحاث الدفاع الرائدة. كما تساهم المختبرات المستقلة وهيئات إصدار الشهادات، مثل Element Materials Technology وAppplus+ وBureau Veritas، في اختبار التأهيل وعمليات تدقيق الامتثال. ومع تحول طائرات الجيل التالي إلى طابع رقمي وكهربائي ومستقل بشكل أكبر، يستمر الطلب على الاختبارات الدقيقة في الارتفاع، مما يجعل هذا المجال رابطًا حيويًا بين الابتكار والموافقة التنظيمية وسلامة الطيران.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

الوجبات السريعة الرئيسية لسوق اختبار الطيران

- حجم السوق عام 2025: 6.2 مليار دولار أمريكي

- حجم السوق عام 2026: 6.5 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 10.50 مليار دولار أمريكي

- معدل النمو السنوي المركب: 6.10% من 2026 إلى 2034

- سيطرت أمريكا الشمالية على سوق اختبار الطيران بحصة سوقية بلغت 45.00٪ في عام 2025.

- ومن المتوقع أن يهيمن قطاع الاختبارات الهيكلية على السوق بحصة قدرها 24.35% في عام 2026.

- ومن المتوقع أن يهيمن قطاع الأنظمة الهيكلية على السوق بحصة قدرها 30.17% في عام 2026.

أمريكا الشمالية

سجلت أمريكا الشمالية حجم سوق قدره 2.8 مليار دولار أمريكي في عام 2025، لتستحوذ على 45.00% من حصة السوق العالمية، ومن المتوقع أن تصل إلى 2.95 مليار دولار أمريكي في عام 2026.

أوروبا

استحوذت أوروبا على 1.39 مليار دولار أمريكي في عام 2025، مدفوعة بقدرات تصنيع الطيران الناضجة، ومبادرات تحديث الطائرات، ومعايير إصدار الشهادات الصارمة.

آسيا والمحيط الهادئ

حققت منطقة آسيا والمحيط الهادئ 1.06 مليار دولار أمريكي في عام 2025 وتشهد نموًا قويًا بسبب توسيع إنتاج الطيران وتحديث الدفاع وزيادة الاستثمارات في برامج الطيران المحلي.

نحن.

وقد بلغت قيمة السوق 2.00 مليار دولار أمريكي في عام 2026، بدعم من كبار مصنعي المعدات الأصلية في مجال الطيران، والمرافق البحثية المدعومة من الحكومة، والاستثمارات المتزايدة في برامج الطائرات والفضاء من الجيل التالي.

اليابان

ومن المتوقع أن يصل حجم السوق إلى 0.20 مليار دولار أمريكي في عام 2026، مدفوعًا بزيادة الابتكار في مجال الطيران، وتعزيز متطلبات الشهادات، واستمرار الاستثمارات في تقنيات الطيران المتقدمة.

اقرأ المزيد

ديناميكيات السوق

محركات السوق:

يؤدي الطلب المتزايد على التحقق من الصحة الهيكلية والتحقق من الاختبارات غير التدميرية عبر أنظمة الطيران إلى نمو السوق

تتعرض برامج الفضاء الجوي اليوم لضغوط أكبر من أي وقت مضى لإثبات السلامة والأداء وموثوقية دورة الحياة. مع كل هيكل طائرة أو نظام دفع أو مركبة إطلاق جديدة، يلزم إجراء اختبارات مكثفة قبل الاعتماد. تظل تقييمات الهيكل والاهتزاز والتعب وقوة المواد هي العمود الفقري لهذه الجهود، مما يضمن قدرة الأجنحة وألواح جسم الطائرة وحوامل الدفع على تحمل سنوات من الضغط والظروف القاسية. معًا،الاختبارات غير المدمرة (NDT)تتوسع طرق مثل الفحص بالموجات فوق الصوتية والتصوير الشعاعي والتيار الدوامي بسرعة، حيث يعتمد كل من مصنعي المعدات الأصلية ومقدمي خدمات MRO عليها لضمان الجودة والفحوصات أثناء الخدمة. أدى الاستخدام المتزايد للمكونات المركبة والمضافة إلى زيادة الحاجة إلى تقنيات دقيقة للكشف عن العيوب. تفرض الهيئات التنظيمية مثل FAA، وEASA، وESA إجراءات تحقق صارمة، مما يجعل الاختبار خطوة غير قابلة للتفاوض في كل مشروع.

قيود السوق

تعيق كثافة رأس المال والبنية التحتية المحدودة للاختبارات توسع السوق

لا يزال اختبار الفضاء الجوي واحدًا من أكثر قطاعات الصناعة كثافة برأس المال. يتطلب بناء منصات هيكلية كبيرة، أو خلايا اختبار الدفع، أو الغرف الصوتية، أو مرافق الفراغ الحراري، استثمارات بملايين الدولارات ومعايرة مستمرة للحفاظ على صلاحية الشهادة. تعمل العديد من المختبرات الوطنية ومصنعي المعدات الأصلية بكامل طاقتها تقريبًا، مما يؤدي إلى اختناقات في جدولة برامج التطوير والصيانة. غالبًا ما يعتمد صغار الموردين والوافدين الجدد على مختبرات خارجية، مما يزيد من الجداول الزمنية للمشروع وتكاليفه. وتضيف صيانة أدوات الاختبار المعقدة، وأنظمة الحصول على البيانات، والمرفقات ذات درجة الحرارة العالية المزيد من النفقات العامة. وفي اختبارات الدفع والإطلاق، تؤدي لوائح سلامة الوقود والتعامل مع العادم إلى زيادة التكلفة بشكل أكبر.

فرص السوق:

توفر برامج استكشاف المركبات والدفع والفضاء فرصًا جديدة للسوق

إن التحول نحو مواد أخف وأقوى وهياكل الدفع المتقدمة يخلق موجة من متطلبات الاختبار الجديدة. يجب أن تخضع الهياكل الأولية المركبة، والتجمعات المعدنية الهجينة، والمكونات المصنعة المضافة إلى اختبارات التعب وخصائص المواد المتخصصة للتحقق من المتانة وسلامة الترابط. يتطلب قطاع الدفع، بدءًا من المحركات التوربينية المروحية عالية الالتفافية إلى محركات الصواريخ القابلة لإعادة الاستخدام، اختبارات حرارية واهتزازية وبيئة احتراق معقدة. في الوقت نفسه، يؤدي تزايد نشاط الأقمار الصناعية وإطلاقها إلى توسيع سوق الاختبارات البيئية والصوتية واختبارات الصدمات، خاصة في ظل ظروف الفراغ والتبريد. تضيف برامج تحديث الدفاع حملات جديدة لاختبار الصواريخ والدفع، في حين يواصل المصنعون التجاريون توسيع تقييمات التعب وتحمل الضرر للحصول على شهادات العمر الممتد.

اتجاهات سوق اختبار الطيران:

إن دمج الأدوات الرقمية والاختبارات غير التدميرية المتقدمة يعيد تعريف عمليات الاختبار، ويقود اتجاهات السوق

يتحول اختبار الفضاء الجوي بسرعة نحو نموذج هجين يمزج بين التجارب الفيزيائية والرؤية الرقمية. أصبحت التوائم الرقمية والمحاكاة المتقدمة وشبكات الاستشعار عالية الدقة تكمل الآن الاختبارات الهيكلية واختبارات الدفع التقليدية، مما يسمح للمهندسين بالتنبؤ بالأداء قبل التحقق من الصحة على نطاق واسع. تطورت الاختبارات غير المدمرة من الفحص اليدوي إلى التحليل الآلي بمساعدة الذكاء الاصطناعي باستخدام الموجات فوق الصوتية ذات المصفوفة المرحلية، التصوير الشعاعي الرقمي، والتصوير الحراري. تتيح هذه التقنيات المراقبة المستمرة لهياكل الطائرات والمحركات طوال دورة حياتها، مما يحول الصيانة إلى عملية تعتمد على البيانات.

تحديات السوق:

يظل الموظفون المهرة وتكامل البيانات من العوائق المستمرة التي تعيق نمو السوق

ومع ازدياد تطور تقنيات الاختبار، تجاوز الطلب على الخبرة المتخصصة العرض. يتطلب تشغيل إطار اختبار هيكلي كبير، أو معايرة أنظمة NDT بالموجات فوق الصوتية، أو إدارة تجارب الدفع ذات درجات الحرارة العالية، مهندسين ذوي خبرة عميقة يفهمون كلاً من تصميم الفضاء الجوي والمعايير التنظيمية. وتواجه العديد من المناطق نقصا في الفنيين المؤهلين، وخاصة في مجال التفتيش غير المدمر، وتحليل المواد، وعمليات الفراغ الحراري. وفي الوقت نفسه، تنتج حملات الاختبار الآن كميات هائلة من بيانات الاستشعار والضغط والاهتزاز ودرجة الحرارة والصوتيات، مما يخلق تحديات في إدارة البيانات وإمكانية التتبع والرصد. الأمن السيبراني. لا يزال دمج نتائج الاختبارات الفيزيائية مع عمليات المحاكاة الرقمية أمرًا صعبًا، حيث تختلف تنسيقات البيانات وممارسات المعايرة بين مصنعي المعدات الأصلية والموردين.

تأثير التعريفات الجمركية الأمريكية

إن الرسوم الجمركية الأمريكية على المعادن والمكونات الإلكترونية والآلات المستوردة لها تأثير مضاعف على السوق. ارتفاع التكاليف لالألومنيوموالتيتانيوم وأجهزة الاستشعار والأدوات الدقيقة تزيد من أسعار معدات اختبار الهياكل والمواد، مما يزيد من النفقات التشغيلية لمرافق الاختبار ومصنعي المعدات الأصلية. كما تؤدي التعريفات الجمركية إلى تعطيل سلاسل التوريد العالمية، مما يؤدي إلى تأخير تسليم المكونات المتخصصة اللازمة لأجهزة التعب وأنظمة الاختبار غير التدميرية. في حين أن موردي المعدات المحلية يستفيدون بشكل هامشي، فإن مقدمي خدمات الاختبار يواجهون هوامش ضغط وجداول زمنية أطول للمشروع. بشكل عام، تؤدي التعريفات إلى زيادة تكاليف البرنامج وإبطاء تحديث البنية التحتية للاختبار، خاصة بالنسبة للمختبرات المستقلة الأصغر حجمًا التي تعتمد على الأنظمة المستوردة.

[أوكازMvKDuV]

تحليل التجزئة

حسب نوع الاختبار

يؤدي ارتفاع إنتاج هياكل الطائرات ومتطلبات التصميم خفيف الوزن إلى دفع النمو في قطاع الاختبارات الهيكلية

على أساس تجزئة نوع الاختبار، يتم تصنيف السوق إلى اختبار المواد، والاختبار الهيكلي، والاختبار البيئي، والاختبار الصوتي، واختبار الاهتزاز والصدمات، واختبار التوافق الكهرومغناطيسي (EMC)، والاختبار غير المدمر (NDT)، واختبار البرمجيات والمحاكاة.

من المتوقع أن يهيمن قطاع الاختبارات الهيكلية على السوق بحصة قدرها 24.35% في عام 2026. ويعزى النمو في هذا القطاع إلى التطوير المستمر لهياكل الطائرات الأخف وزنًا وعالية القوة المصنوعة من مواد مركبة متقدمة وسبائك هجينة.

من المتوقع أن ينمو قطاع اختبار المواد بمعدل نمو سنوي مركب قدره 5.70٪ خلال الفترة المتوقعة.

بواسطة النظام

زيادة استخدام هياكل الطائرات المركبة وبرامج إطالة عمر الإرهاق تعزز نمو قطاع الأنظمة الهيكلية

من حيث النظام، يتم تصنيف السوق إلى الأنظمة الهيكلية، وأنظمة الدفع، الكترونيات الطيرانأنظمة وأنظمة الإطلاق وغيرها.

من المتوقع أن يهيمن قطاع الأنظمة الهيكلية على السوق بحصة قدرها 30.17% في عام 2026. وتتطلب طرق الانضمام المتقدمة مثل التصنيع الإضافي والهياكل المستعبدة أشكالًا جديدة من تقييم المتانة وتحمل الأضرار.

من المتوقع أن يسجل قطاع أنظمة الدفع معدل نمو سنوي مركب قدره 20.93٪ خلال الفترة المتوقعة.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

عن طريق مرحلة الاختبار

تعمل البرامج المستمرة للتطوير وإصدار الشهادات للطائرات على تعزيز الطلب على قطاع اختبار التطوير والاعتماد

بناءً على مرحلة الاختبار، يتم تقسيم السوق إلى اختبار التطوير وإصدار الشهادات، واختبار الإنتاج وضمان الجودة، واختبار التشغيل والصيانة.

من المتوقع أن يهيمن قطاع اختبار التطوير وإصدار الشهادات على السوق بحصة قدرها 65.02% في عام 2026. سيطر هذا القطاع على دورة اختبار الطيران ويستمر في النمو بشكل مطرد مع كل طائرة أو محرك أو برنامج قمر صناعي جديد.

من المتوقع أن يزدهر قطاع اختبارات التشغيل والصيانة وينمو بمعدل نمو سنوي مركب يبلغ 20.41% خلال الفترة المتوقعة.

عن طريق المصادر

إن تركيز مصنعي المعدات الأصلية على مراقبة الجودة وأمن البيانات يدعم توسيع قطاع الاختبارات الداخلية

بناءً على المصادر، يتم تقسيم السوق إلى اختبارات داخلية، واختبارات خارجية، واختبارات تعاونية.

من المتوقع أن يهيمن قطاع الاختبارات الداخلية على السوق بحصة تبلغ 42.63% في عام 2026. ويظل هذا القطاع هو الوضع المفضل لشركات تصنيع الطيران الكبرى ووكالات الدفاع نظرًا لسيطرته المباشرة على الجودة وأمن البيانات والامتثال التنظيمي.

من المتوقع أن يزدهر قطاع الاختبارات الخارجية بأعلى معدل نمو يبلغ 21.84٪ خلال الفترة المتوقعة.

بواسطة المستخدم النهائي

تعمل عمليات تسليم الطائرات الجديدة وتطوير المنصات المتقدمة على دفع نمو قطاع المستخدمين النهائيين لتصنيع المعدات الأصلية

بناءً على المستخدم النهائي، يتم تقسيم السوق إلى OEM وMRO ووكالات الدفاع ووكالات الفضاء وغيرها.

احتل قطاع تصنيع المعدات الأصلية (OEM) المركز المهيمن في عام 2024. ويمثل مصنعو المعدات الأصلية (OEMs) أكبر قاعدة عملاء وأكثرها تأثيرًا في خدمات اختبار الطيران. ويرتبط نموها بشكل مباشر بزيادة إنتاج الطائرات والمحركات، وطرح تصميمات الجيل التالي، والدفع نحو زيادة كفاءة استهلاك الوقود.

من المتوقع أن يزدهر قطاع وكالات الدفاع بمعدل نمو قدره 21.29٪ خلال الفترة المتوقعة.

التوقعات الإقليمية لسوق اختبار الطيران

حسب الجغرافيا، يتم تصنيف السوق إلى أوروبا وأمريكا الشمالية وآسيا والمحيط الهادئ وبقية العالم.

North America Aerospace Testing Market Size, 2025 (USD billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

أمريكا الشمالية

سجلت أمريكا الشمالية حجم سوق قدره 2.8 مليار دولار أمريكي في عام 2025، لتستحوذ على 45.00٪ من حصة السوق العالمية، ومن المتوقع أن تصل إلى 2.95 مليار دولار أمريكي في عام 2026. ومن المتوقع أن تتوسع المنطقة إلى 2.95 مليار دولار أمريكي في عام 2026، مدعومة بنظامها البيئي الفضائي المتطور للغاية والبنية التحتية الشاملة للاختبار. تظل الولايات المتحدة، التي تقدر قيمتها بـ 2.00 مليار دولار أمريكي في عام 2026، محرك النمو الرئيسي بسبب وجود مصنعي المعدات الأصلية الرئيسيين، ومرافق البحث المدعومة من الحكومة، وبرامج اختبار الدفاع. تستمر المعايير التنظيمية الصارمة التي تحكم شهادات الطائرات، والتحقق من السلامة، والامتثال الدفاعي في زيادة الطلب على حلول الاختبار المتقدمة، في حين أن زيادة الاستثمارات في برامج الطائرات والفضاء من الجيل التالي تزيد من توسع السوق.

أوروبا

في عام 2025، مثلت أوروبا 1.39 مليار دولار أمريكي، وهو ما يمثل 22.48٪ من السوق العالمية، ومن المتوقع أن تنمو إلى 1.46 مليار دولار أمريكي في عام 2026. وتستفيد المنطقة من قاعدة تصنيع طيران ناضجة، ومشاركة قوية في برامج الطيران التجاري، وإطار تنظيمي قوي يركز على السلامة والامتثال البيئي ومعايير صلاحية الطيران. وتظل المملكة المتحدة وألمانيا، بقيمة 0.50 مليار دولار أمريكي و0.37 مليار دولار أمريكي على التوالي في عام 2026، من المساهمين الرئيسيين في النمو الإقليمي. يتم دعم الطلب على اختبارات الطيران من خلال مبادرات تحديث الطائرات المستمرة، وزيادة الاستثمارات في تقنيات الطيران المستدامة، وزيادة التركيز على عمليات إصدار الشهادات لأنظمة الطيران المتقدمة.

آسيا والمحيط الهادئ

حقق سوق آسيا والمحيط الهادئ 1.06 مليار دولار أمريكي في عام 2025، وهو ما يمثل 17.10٪ من مشهد السوق العالمية، ومن المتوقع أن يصل إلى 1.13 مليار دولار أمريكي في عام 2026. وتشهد المنطقة توسعًا سريعًا بسبب تسارع التصنيع وبرامج تحديث الدفاع والاستثمارات المتزايدة في قدرات تصنيع الطيران المحلية. ومن المتوقع أن تصل الصين واليابان والهند إلى قيم سوقية تبلغ 0.39 مليار دولار أمريكي، و0.20 مليار دولار أمريكي، و0.29 مليار دولار أمريكي على التوالي في عام 2026. وتعمل السلطات التنظيمية في جميع أنحاء المنطقة على تعزيز متطلبات إصدار الشهادات وضمان الجودة بشكل متزايد لدعم توسيع أنشطة الطيران. ومن المتوقع أن يؤدي ارتفاع إنتاج الطائرات، وزيادة المشتريات الدفاعية، وظهور برامج تطوير الطيران المحلية إلى الحفاظ على الطلب القوي على خدمات وتقنيات الاختبار.

أمريكا اللاتينية

ومن المتوقع أن تشهد أمريكا اللاتينية نمواً معتدلاً، حيث تقدر قيمة السوق بنحو 0.29 مليار دولار أمريكي في عام 2025. ويتم دعم الطلب الإقليمي من خلال التحديث التدريجي للبنية التحتية للطيران، وأنشطة توسيع الأسطول، وزيادة التركيز على معايير السلامة التشغيلية. تعمل الوكالات التنظيمية على تعزيز الرقابة على إجراءات صيانة الطائرات وإصدار الشهادات، مما يشجع على زيادة اعتماد حلول اختبار الطيران. وفي حين أن المنطقة لا تزال أصغر حجماً مقارنة بالأسواق المتقدمة، فمن المتوقع أن تساهم الاستثمارات المستمرة في قطاعي الطيران التجاري والدفاع في تنمية السوق بشكل مطرد.

الشرق الأوسط وأفريقيا

من المتوقع أن تشهد منطقة الشرق الأوسط وأفريقيا نمواً مستقراً، حيث تصل القيمة السوقية إلى 0.65 مليار دولار أمريكي في عام 2025. ويعزى النمو في المقام الأول إلى توسيع شبكات الطيران، وزيادة الإنفاق الدفاعي، والاستثمارات الاستراتيجية في قدرات الطيران عبر الاقتصادات الرئيسية. وتتوافق الهيئات التنظيمية بشكل تدريجي مع معايير سلامة الطيران وإصدار الشهادات الدولية، مما يدعم الحاجة إلى خدمات الاختبار والتحقق المتقدمة. من المتوقع أن يؤدي ارتفاع برامج شراء الطائرات ومشاريع توسيع المطارات والمشاركة المتزايدة في أنشطة صيانة وإصلاح الطيران إلى خلق طلب مستمر على حلول اختبار الطيران طوال فترة التنبؤ.

بقية العالم

وصل السوق في بقية أنحاء العالم إلى 0.9 مليار دولار أمريكي في عام 2025، وهو ما يمثل 0.151٪ من إجمالي إيرادات السوق، ومن المتوقع أن يصل إلى مليار دولار أمريكي في عام 2026.

مشهد تنافسي

اللاعبون الرئيسيون في الصناعة

تحدد برامج البحث والتطوير والاختبار التعاوني الشاملة المشهد التنافسي

يتم توحيد السوق العالمية بشكل معتدل، بقيادة كبار مصنعي المعدات الأصلية ومنظمات الاختبار المتخصصة التي تجمع بين الخبرة الداخلية والأبحاث التعاونية. اللاعبون الرئيسيون Element Materials Technology، وAppplus+ Laboratories، وBureau Veritas، وSGS SA، ومعهد أبحاث الجنوب الغربي (SwRI)، وNational Aerospace Solutions، بدعم من شركات الاختبار والاعتماد مثل Element Materials Technology، وAppplus+، وBureau Veritas، وSGS. وتلعب وكالات الدفاع والفضاء مثل وكالة ناسا، ووكالة الفضاء الأوروبية، ومنظمة DRDO أيضًا أدوارًا محورية من خلال البنية التحتية المشتركة ومشاريع التنمية المشتركة. إن الاستثمار المستمر في البحث والتطوير والأتمتة وتقنيات NDT المتقدمة يمكّن هذه الشركات من تعزيز الدقة وتقليل دورات الاختبار وتلبية متطلبات السلامة وإصدار الشهادات المتطورة في مجال الطيران.

قائمة شركات اختبار الطيران الرئيسية:

- تكنولوجيا المواد العنصرية(المملكة المتحدة.)

- مختبرات Appplus+(إسبانيا)

- مكتب فيريتاس (فرنسا)

- اس جي اس سا(سويسرا)

- معهد أبحاث الجنوب الغربي (SwRI)(نحن.)

- حلول الفضاء الجوي الوطنية (الولايات المتحدة)

- مجموعة إنترتك بي إل سي (المملكة المتحدة)

- مجموعة ميستراس (الولايات المتحدة)

- NTS (الأنظمة التقنية الوطنية) (الولايات المتحدة)

- مختبرات Eurofins EAG (الولايات المتحدة)

التطورات الصناعية الرئيسية:

- مارس 2024:كشفت شركة Astrion أن شركة Beyond New Horizons, LLC (BNH)، وهي مشروع مشترك لشركة Astrion (JV) مع شركة Fluor، قد حصلت على عقد عمليات الاختبار والاستدامة (TOS) II بقيمة تزيد عن 3.7 مليار دولار أمريكي من قبل القوات الجوية الأمريكية.

- نوفمبر 2024:تم اختيار شركة Sierra Lobo, Inc. ومقرها فريمونت بولاية أوهايو، من قبل وكالة ناسا للتعامل مع صيانة النظام الفني وعمليات الاختبار ودعم الاختبار في مركز ستينيس الفضائي التابع للوكالة. إن عقد عمليات اختبار ستينيس التابع لناسا عبارة عن اتفاقية لمستوى الجهد وسعر ثابت تبلغ قيمتها حوالي 47 مليون دولار أمريكي.

- أكتوبر 2025-منحت القوات الجوية الأمريكية شركة بيراتون عقدًا متعدد الجوائز بقيمة 980 مليون دولار أمريكي غير محدد المدة وغير محدد الكمية لدعم شبكتها العالمية من أنظمة الاختبار التلقائية.

- مايو 2025:حصل معهد أبحاث الجنوب الغربي، وهو منظمة غير ربحية تأسست في سان أنطونيو، على عقد بقيمة 250 مليون دولار أمريكي من وزارة الدفاع الأمريكية لدعم مركز تمديد الحياة الهيكلية للطائرات في أكاديمية القوات الجوية الأمريكية في كولورادو.

- فبراير 2024:شركة Willick Engineering Co, Inc.، هي شركة موردة لمعدات الأشعة السينية للاختبارات غير المدمرة (NDT) ومقدمة الخدمات ذات الصلة للجيش والفضاء والدولي.جهاز طبيتم الاستحواذ على القطاعات من قبل شركة Pinnacle X-Ray Solutions, LLC، وهي شركة مصنعة لأنظمة الاختبار والفحص غير المدمرة، ويقع مقرها الرئيسي في سانتا في سبرينغز، كاليفورنيا.

تغطية التقرير

يوفر تحليل السوق العالمية دراسة متعمقة لحجم السوق وتوقعات جميع قطاعات السوق المدرجة في التقرير. ويتضمن تفاصيل عن ديناميكيات السوق واتجاهات السوق المتوقع أن تقود السوق في الفترة المتوقعة. فهو يقدم معلومات عن التقدم التكنولوجي، وإطلاق المنتجات الجديدة، والتطورات الرئيسية في صناعة اختبار الطيران، وتفاصيل عن الشراكات وعمليات الدمج والاستحواذ. يشمل تقرير أبحاث السوق أيضًا مشهدًا تنافسيًا تفصيليًا يحتوي على معلومات حول حصة السوق وملفات تعريف اللاعبين التشغيليين الرئيسيين.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| السنة المقدرة | 2026 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب قدره 6.10% من 2026 إلى 2034 |

| وحدة | القيمة (مليار دولار أمريكي) |

| التقسيم | حسب نوع الاختبار والنظام ومرحلة الاختبار والمصادر والمستخدم النهائي والمنطقة |

| حسب نوع الاختبار |

|

| بواسطة النظام |

|

| عن طريق مرحلة الاختبار |

|

| عن طريق المصادر |

|

| بواسطة المستخدم النهائي |

|

| بواسطة الجغرافيا |

|

الأسئلة الشائعة

تقول Fortune Business Insights أن القيمة السوقية العالمية بلغت 6.2 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 10.50 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية 2.8 مليار دولار أمريكي.

من المتوقع أن يُظهر السوق معدل نمو سنوي مركب قدره 6.10٪ خلال الفترة المتوقعة 2026-2034.

قاد قطاع النظام الهيكلي السوق حسب نوع النظام.

يعد الطلب المتزايد على التحقق الهيكلي والتحقق من صحة الاختبارات غير التدميرية عبر أنظمة الطيران هو السبب الرئيسي لنمو السوق.

تعد Element Materials Technology وAppplus+ Laboratories وBureau Veritas وSGS SA ومعهد الأبحاث الجنوبي الغربي (SwRI) وNational Aerospace Solutions من بين اللاعبين البارزين في السوق.

سيطرت أمريكا الشمالية على السوق بأكبر حصة في عام 2025.

- 2021-2034

- 2025

- 2021-2024

- 200

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.