حجم سوق التيتانيوم الفضائي وحصته وتحليل الصناعة، حسب درجة السبائك (Ti-6Al-4V، Ti-3Al-2.5V، Ti-5Al-2.5Fe، Ti-7Al-4Mo، وغيرها)، حسب النوع (لوحة، صفائح، قضبان، قضبان، أنابيب، ومواسير)، حسب التكنولوجيا (الصب، والتزوير، والمسحوق، والدرفلة، وغيرها)، حسب التطبيق (هياكل الطائرات، ومحركات الطائرات، والمركبات الفضائية، الصواريخ والتطبيقات الصناعية)، حسب المنصة (الطيران التجاري، والطيران العسكري، وأنظمة الفضاء، والطيران العام)، حسب المستخدم النهائي (مصنعي المعدات الأصلية، وموردي المستوى 1، وشركات الصيانة والإصلاح والإصلاح وخدمات ما بعد البيع، ومقاولي الدفاع والفضاء)، والتوقعات الإقليمية، 2026-2034

حجم سوق التيتانيوم الفضائي والتوقعات المستقبلية

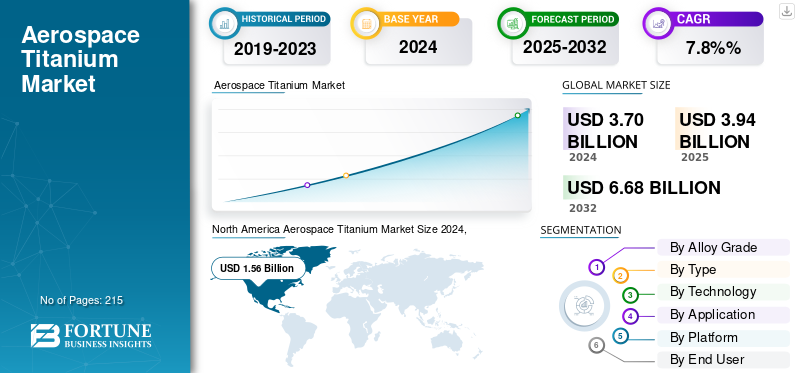

قدر حجم سوق التيتانيوم العالمي في مجال الطيران بـ 3944.4 مليون دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 4218.6 مليون دولار أمريكي في عام 2026 إلى 7,562.60 مليون دولار أمريكي بحلول عام 2034، مما يُظهر معدل نمو سنوي مركب قدره 7.60٪ خلال الفترة المتوقعة.

يشمل سوق التيتانيوم الفضائي إنتاج واستخدام التيتانيوم وسبائكه للتطبيقات المهمة عبر الطائرات والمركبات الفضائية ومنصات الدفاع. نظرًا لنسبة القوة إلى الوزن الاستثنائية، ومقاومته للتآكل، واستقراره في درجات الحرارة العالية، يعد التيتانيوم بمثابة مادة هيكلية ومحركات أساسية في كل من الطيران التجاري والعسكري. يتم استخدامه على نطاق واسع في هياكل الطائرات، ومكونات معدات الهبوط، وشفرات الضاغط، والمثبتات، والأنظمة الهيدروليكية عالية الضغط، حيث تعد المتانة ومقاومة التعب أمرًا ضروريًا في ظل ظروف التشغيل الصعبة.

تنظم الوكالات الحكومية والدفاعية، بما في ذلك إدارة الطيران الفيدرالية (FAA)، ووكالة سلامة الطيران التابعة للاتحاد الأوروبي (EASA)، ووزارة الدفاع الأمريكية (DoD)، التأهيل وإصدار الشهادات لسبائك التيتانيوم المستخدمة في مجال الطيران والفضاء بموجب معايير صارمة مثل AMS، وASTM، وMIL-SPEC. تضمن هذه الأطر الاتساق المعدني وإمكانية التتبع والامتثال للأداء لأجهزة الطيران المهمة.

يعد المشاركون الرائدون في الصناعة مثل Timet (Precision Castparts Corporation)، وVSMPO-Avisma، وATI Inc.، وToho Titanium Co.، وKobe Steel Ltd.، وشركة Arconic Corporation من الموردين الرئيسيين لإسفنجة التيتانيوم، والقضبان المعدنية، والمشكلات لمصنعي المعدات الأصلية في مجال الطيران. وفي المراحل النهائية، تقوم شركات إيرباص وبوينج ولوكهيد مارتن وجنرال إلكتريك أيروسبيس بدمج التيتانيوم في هياكل الطائرات وأنظمة الدفع المتقدمة لتحقيق تقليل الوزن وتحسين كفاءة استهلاك الوقود والأداء الحراري. تُحدث تقنيات التصنيع الناشئة، وخاصة التصنيع الإضافي (AM) والتزوير شبه الصافي، ثورة في استخدام التيتانيوم من خلال تقليل هدر المواد وتمكين الأشكال الهندسية المعقدة للجيل التالي من الطائرات وأنظمة الإطلاق القابلة لإعادة الاستخدام.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

AEROSPACE TITANIUM MARKET الوجبات السريعة الرئيسية

- حجم السوق عام 2025: 3,944.4 مليون دولار أمريكي

- حجم السوق عام 2026: 4,218.6 مليون دولار أمريكي

- توقعات حجم السوق لعام 2034: 7,562.6 مليون دولار أمريكي

- معدل النمو السنوي المركب: 7.60% من 2026 إلى 2034

- سيطرت أمريكا الشمالية على سوق التيتانيوم في مجال الطيران بحصة قدرها 42.00%، وحققت 1,660.8 مليون دولار أمريكي في عام 2025.

- ومن المتوقع أن يستحوذ قطاع Ti-6Al-4V على 58.42% من حصة السوق في عام 2026.

- ومن المتوقع أن يستحوذ قطاع محركات الطائرات على حصة سوقية تبلغ 40.51% في عام 2026.

أمريكا الشمالية

أنتجت أمريكا الشمالية 1,660.8 مليون دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 1,772.4 مليون دولار أمريكي في عام 2026.

أوروبا

استحوذت أوروبا على 1,198.1 مليون دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 1,285.2 مليون دولار أمريكي في عام 2026.

آسيا والمحيط الهادئ

حققت منطقة آسيا والمحيط الهادئ 700.8 مليون دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 757.3 مليون دولار أمريكي في عام 2026.

نحن.

من المتوقع أن يصل سوق التيتانيوم في مجال الطيران إلى 1,526.2 مليون دولار أمريكي في عام 2026.

اليابان

من المتوقع أن يصل سوق التيتانيوم في مجال الطيران إلى 114.8 مليون دولار أمريكي في عام 2026.

اقرأ المزيد

ديناميكيات السوق

محركات السوق

زيادة إنتاج الطائرات والميل نحو المواد المستدامة لدفع اعتماد التيتانيوم

يعد التوسع المستمر في إنتاج الطائرات التجارية والدفاعية العالمية محركًا رئيسيًا يغذي سوق التيتانيوم الفضائي. تعمل شركات تصنيع المعدات الأصلية التجارية، مثل إيرباص وبوينغ، على زيادة معدلات البناء الشهرية لنماذج الجيل التالي، مثل A320neo وA350 و737 MAX و787 Dreamliner، والتي تشتمل جميعها على محتوى كبير من التيتانيوم لتحسين القوة وتقليل الوزن.

- على سبيل المثال، في أكتوبر 2025، وافقت إدارة الطيران الفيدرالية الأمريكية على شركة بوينج لرفع معدل إنتاج طائرات 737 ماكس من 38 إلى 42 طائرة شهريًا، مما يعكس زيادة بنسبة 10.5٪ تقريبًا في الإنتاج.

تساعد نسبة قوة التيتانيوم العالية إلى الوزن، ومقاومته للتعب، وتوافقه مع الهياكل المركبة على تحسين كفاءة استهلاك الوقود وتحقيق الأهداف التي تتطلبها برامج الطيران الحديثة. علاوة على ذلك، فإن دورة استبدال الأسطول المتزايدة وزيادة استخدام الطائرات ذات الجسم العريض للعمليات طويلة المدى تعمل على تكثيف الطلب على التيتانيوم في كل من تطبيقات هياكل الطائرات والمحركات. إن الدفع نحو الطيران الخالي من الكربون والمواد المستدامة يزيد من أهمية التيتانيوم الألومنيوموبدائل الصلب.

قيود السوق

معالجة عالية التكلفة ومستهلكة للطاقة للحد من توسع السوق

يواجه سوق التيتانيوم الفضائي قيودًا كبيرة بسبب التكلفة العالية والتعقيد في استخراج التيتانيوم ومعالجته. إن عملية كرول، وهي طريق الإنتاج الأساسي في الصناعة، تستهلك الكثير من الطاقة وتنتج إنتاجًا محدودًا، مما يؤدي إلى ارتفاع تكاليف الإسفنج والقضبان مقارنة بسبائك الألومنيوم أو الفولاذ. علاوة على ذلك، فإن تصنيع مكونات التيتانيوم يتطلب تآكلًا كبيرًا للأداة، وأوقات دورة طويلة، وتوليد خردة عالية، مما يزيد من تضخم تكاليف الإنتاج. إن تقلب أسعار المواد الخام، خاصة بسبب الاعتماد على عدد محدود من دعم المنتجين العالميين، يزيد أيضًا من مخاطر الشراء بالنسبة لمصنعي المعدات الأصلية وموردي المستوى الأول. من المتوقع أن تعيق كل هذه العوامل نمو سوق التيتانيوم في مجال الطيران خلال الفترة المتوقعة.

فرص السوق

يوفر الاستثمار المتزايد في أنظمة الإطلاق التي تفوق سرعتها سرعة الصوت والقابلة لإعادة الاستخدام فرصًا كبيرة في السوق

يمثل الاستثمار العالمي المتسارع في المركبات التي تفوق سرعتها سرعة الصوت، وأنظمة الإطلاق القابلة لإعادة الاستخدام، ومنصات الفضاء السحيق فرصة نمو مقنعة لسوق التيتانيوم الفضائي. توفر سبائك التيتانيوم أداءً استثنائيًا في البيئات القاسية مثل درجات الحرارة المرتفعة، والضغوط العالية، والتحميل الديناميكي السريع، مما يجعلها مناسبة للغاية لمواد المنصات الفضائية والدفاعية من الجيل التالي. على سبيل المثال، يؤدي التوجه نحو مراحل الصواريخ القابلة لإعادة الاستخدام إلى زيادة الطلب على مواد خفيفة الوزن وعالية القوة وقوة عالية مقابل الوزن والثبات الحراري الذي يوفره التيتانيوم. علاوة على ذلك، فإن برامج الإطلاق الفضائي والبرامج التي تفوق سرعتها سرعة الصوت تتحول بشكل متزايد من الألومنيوم القديم أوالنيكلالسبائك القائمة على التيتانيوم وسبائك التيتانيوم المتقدمة لتحقيق مكاسب في الأداء، وبالتالي دفع نمو السوق.

اتجاهات سوق التيتانيوم الجوي

دمج سبائك التيتانيوم مع هياكل الطائرات المركبة في طائرات الجيل التالي

أحد الاتجاهات البارزة التي تشكل سوق التيتانيوم في مجال الطيران هو التكامل المتزايد لسبائك التيتانيوم مع المواد المركبة المتقدمة في تصميم هيكل الطائرة والمحرك الحديث. مع سعي الشركات المصنعة إلى تصنيع طائرات أخف وأقوى وأكثر كفاءة في استهلاك الوقود، برز التيتانيوم باعتباره المعدن المفضل للواجهات الهيكلية المجاورة لمكونات البوليمر المقوى بألياف الكربون (CFRP). إن مقاومتها الاستثنائية للتآكل، وتوافقها الحراري، والتفاعل غير الجلفاني مع المواد المركبة يجعلها مثالية للهياكل الهجينة مثل إطارات جسم الطائرة، وأبراج المحرك، وتجهيزات معدات الهبوط. وتجسد نماذج الطائرات مثل Boeing 787 Dreamliner وAirbus A350 هذا التطور في التصميم، حيث تشتمل على ما يصل إلى 15% من التيتانيوم من حيث الوزن لاستكمال الاستخدام المكثف للمركبات. يقلل هذا الاقتران من الوزن الإجمالي للطائرة ويعزز أيضًا عمر الكلال وموثوقية الصيانة.

تحديات السوق

تؤثر قيود العرض المستمرة والمهل الزمنية الممتدة على كفاءة الإنتاج

لا تزال صناعة التيتانيوم الفضائية تواجه تحديات هيكلية تتعلق بمحدودية توافر المواد الخام ومدة العرض الطويلة. يتركز العرض العالمي من إسفنج التيتانيوم المستخدم في مجال الطيران والمنتجات المطروقة بين عدد صغير من المنتجين المؤهلين، مما يخلق ضعفًا أمام الاضطرابات الجيوسياسية واللوجستية. وقد أدى انخفاض الصادرات من روسيا، التي كانت تاريخياً واحدة من أكبر موردي التيتانيوم، إلى تفاقم هذا الخلل في التوازن، مما وضع ضغوطاً مستمرة على القدرة التصنيعية النهائية. يتطلب اعتماد الموردين الجدد بموجب معايير المواد FAA وEASA وOEM دورات تأهيل متعددة السنوات، مما يمنع التعديلات السريعة مع الطلب المتطور. ونتيجة لذلك، زادت فترات التسليم لقضبان التيتانيوم والمطروقات بشكل كبير، مما أثر على جداول تسليم المكونات والجداول الزمنية الإجمالية لإنتاج الطائرات.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تحليل التجزئة

حسب درجة السبائك

أدى الاستخدام الواسع النطاق عبر هياكل المحرك إلى تعزيز نمو قطاع Ti-6Al-4AV

على أساس درجة السبائك، يتم تصنيف السوق إلى Ti-6Al-4V، Ti-3Al-2.5V، Ti-5Al-2.5Fe، Ti-7Al-4Mo، وغيرها.

سيستحوذ قطاع Ti-6Al-4V على الحصة الأكبر بنسبة 58.42% في عام 2026، ويُعزى ذلك إلى استخدامه المكثف عبر هياكل الطائرات والمحركات في الطائرات التجارية والدفاعية. إن نسبة القوة إلى الوزن الفائقة، ومقاومة التآكل، وأداء التعب تجعل هذه السبيكة هي المادة القياسية لشفرات الضاغط، والمثبتات، ومعدات الهبوط، والمكونات الحاملة الهامة. كما أنه مفضل للواجهات المركبة إلى المعدنية في الطائرات المتقدمة مثل Boeing 787 Dreamliner، وAirbus A350، وF-35 Lightning II، نظرًا لتوافقه الحراري والكلفاني.

تشهد سبيكة Ti-3Al-2.5V نموًا مطردًا في سوق التيتانيوم الفضائي نظرًا لنسبة القوة إلى الوزن الفائقة وقابلية التشكيل الممتازة، مما يجعلها مثالية للأنابيب الهيدروليكية للطائرات والمكونات الهيكلية. تعمل مقاومتها القوية للتآكل والتعب على إطالة عمر الخدمة في بيئات الطيران القاسية.

حسب النوع

أدى الطلب المتزايد على ألواح التيتانيوم عالية القوة إلى دعم نمو القطاع

بناءً على النوع، يتم تقسيم السوق إلى ألواح وألواح وقضبان وقضبان وأنابيب وأنابيب.

وسيشكل قطاع الألواح الحصة الأكبر بنسبة 29.53% في عام 2026، وذلك بسبب استخدامه على نطاق واسع في هياكل هياكل الطائرات والمحركات التي تتطلب قوة شد عالية ومقاومة للتعب. تُستخدم الألواح لتصنيع جلود جسم الطائرة، وأجنحة الأجنحة، والحواجز نظرًا لثبات أبعادها وقابليتها للتشغيل الآلي.

- على سبيل المثال، في مايو 2025، وقعت شركة ATI Inc. عقدًا متعدد السنوات مع شركة Airbus لتوريد ألواح وألواح وقضبان التيتانيوم، مما أدى إلى زيادة كبيرة في الدعم السابق لشركة ATI ووضعها كمورد رئيسي لزيادة إنتاج طائرات Airbus.

من المتوقع أن يسجل قطاع القضبان نموًا كبيرًا، مدفوعًا بزيادة الطلب على المكونات المصنعة بدقة مثل أجزاء معدات الهبوط، وعلب المحركات، وأبراج المحرك. توفر القضبان تجانسًا ميكانيكيًا فائقًا وهي مناسبة لتطبيقات التيتانيوم الهيكلية وتطبيقات المحرك.

بواسطة التكنولوجيا

شجعت الخصائص المقاومة للقوة والتعب العالية على نمو القطاع

استنادًا إلى التكنولوجيا، يتم تقسيم السوق إلى الصب والتزوير والمسحوق والدرفلة وغيرها.

وسيستحوذ قطاع الحدادة على الحصة الأكبر البالغة 29.48% في عام 2026، مدعومًا بقدرته على تقديم مكونات عالية القوة ومقاومة للتعب مع تدفق حبيبي فائق. تُستخدم أجزاء التيتانيوم المطروقة على نطاق واسع في أجهزة الهبوط والأقراص وشفرات الضاغط لطائرات الجيل التالي. يقوم العديد من مصنعي الطائرات بالحصول على أجزاء من التيتانيوم المطروق من الموردين لتطبيقات الفضاء الجوي.

- على سبيل المثال، تحصل شركتا Boeing وAirbus على صفائح التيتانيوم والأجزاء المزورة من مصادر عديدة مثل ATI, Inc. وغيرها.

من المتوقع أن ينمو قطاع المسحوق بأسرع معدل نمو سنوي مركب، مدفوعًا بالاعتماد السريع للتصنيع الإضافي وإنتاج الأجزاء ذات الشكل الصافي القريب. يتم استخدام تعدين مسحوق التيتانيوم لتقليل الوزن وتوفير المواد وتخصيص الأشكال الهندسية المعقدة لأنظمة الطيران والفضاء.

- على سبيل المثال، في يوليو 2025، تلقت Tekna طلبًا بقيمة 1.14 مليون دولار أمريكي لشراء مسحوق تيتانيوم Ti64 عالي الأداء من أحد موردي الطيران والدفاع الأمريكيين من المستوى الأول، مما يمثل زيادة بمقدار خمسة أضعاف في حجم التسليم الشهري للنصف الثاني من عام 2025 بسبب ارتفاع الطلب على التصنيع الإضافي لمسحوق الليزر Bed Fusion (LPBF).

عن طريق التطبيق

يؤدي التوسع في إنتاج هياكل الطائرات وتحسين الوزن الهيكلي إلى زيادة استخدام التيتانيوم

بناءً على التطبيق، يتم تقسيم السوق إلى هياكل الطائرات ومحركات الطائرات والمركبات الفضائية والصواريخ والتطبيقات الصناعية. تشتمل هياكل الطائرات على جسم الطائرة، ومعدات الهبوط، والمثبتات. ينقسم محرك الطائرة أيضًا إلى شفرات الضاغط والأغلفة والأقراص. التيتانيوم المستخدم في التيتانيوم للإطارات والخزانات وأجزاء الدفع. تتكون الصواريخ من هياكل الطائرات، والزعانف، وأسطح التحكم، والأقماع الأنفية، وأغلفة الوقود الدفعي، ومساكن قسم التوجيه.

علاوة على ذلك، يتم تصنيف التطبيقات الصناعية إلى الأدوات والتركيبات، والمواد الأولية للتصنيع الإضافي، وهياكل الدعم لأجهزة الاختبار، وأجهزة الدعم الأرضي.

استحوذ قطاع هياكل الطائرات على أكبر حصة سوقية من التيتانيوم في مجال الطيران في عام 2024، مدفوعًا بالاستخدام المكثف للتيتانيوم في أجسام الطائرات، ومعدات الهبوط، والمثبتات نظرًا لنسبة القوة إلى الوزن العالية ومقاومته للتآكل. إن الجهود المتواصلة التي يبذلها مصنعو المعدات الأصلية لتقليل الوزن الهيكلي وتعزيز طول عمر هيكل الطائرة تدعم اعتماد التيتانيوم. إن الزيادة في استخدام مثبتات التيتانيوم في تجميع الطائرات بسبب نسبة قوتها إلى وزنها العالية وأدائها في درجات الحرارة العالية، تدعم نمو القطاع بشكل أكبر.

- على سبيل المثال، في مايو 2024، اشتركت IperionX وVegas Fastener في إنتاج مثبتات ومكونات دقيقة من سبائك التيتانيوم لمركز أنظمة المركبات الأرضية التابع للجيش الأمريكي، باستخدام تقنيات التيتانيوم المتقدمة من IperionX.

المحركات الطائراتمن المتوقع أن يسجل هذا القطاع أعلى حصة سوقية بنسبة 40.51% في عام 2026، مدفوعًا بزيادة إنتاج المحركات التوربينية المروحية عالية الالتفافية وعدد أكبر من مكونات التيتانيوم في مجموعات الضاغط والتوربينات. تتيح المقاومة الحرارية والأكسدة التشغيل الموثوق به في ظل دورات درجات الحرارة والضغط القصوى، مما يزيد الطلب على التيتانيوم في تصنيع مكونات محركات الطائرات.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

بواسطة منصة

قطاع الطائرات التجارية يقوده الطلب القوي على الطائرات ذات الجسم الضيق والواسع

بناءً على المنصة، يتم تقسيم السوق إلى الطيران التجاري والطيران العسكري وأنظمة الفضاء والطيران العام.

وهيمن قطاع الطيران التجاري على السوق في عام 2024، مدعوماً بالطلب القوي على الطائرات ذات الجسم الضيق والواسع وسط انتعاش حركة الركاب. يستخدم التيتانيوم على نطاق واسع في هياكل الطائرات والمحركات وأنظمة التثبيت لتقليل حرق الوقود وتمديد فترات الصيانة. يؤدي الارتفاع الكبير في طلبيات الطائرات إلى زيادة الطلب بشكل مباشر على التيتانيوم في تصنيع المكونات الحيوية مثل هياكل الطائرات والمحركات ومعدات الهبوط والأجزاء الهيكلية الأخرى.

- على سبيل المثال، في سبتمبر 2025، طلبت WestJet 67 طائرة بوينج إضافية، بما في ذلك 60 طائرة من طراز 737-10 وسبع طائرات من طراز 787-9 دريملاينر، مما أدى إلى مضاعفة أسطول دريملاينر بشكل فعال وتوسيع دفتر طلباتها الإجمالي إلى 123 طائرة.

ومن المتوقع أن يشهد قطاع أنظمة الفضاء نموًا ملحوظًا، مدفوعًا بتوسيع مجموعات الأقمار الصناعية وبرامج مركبات الإطلاق القابلة لإعادة الاستخدام. وتركز العديد من البلدان على إنتاج مكونات التيتانيوم عالية الجودة اللازمة للطيران واستكشاف الفضاء، مما يسلط الضوء على الطلب المتزايد على المكونات عالية الجودة.

- على سبيل المثال، في فبراير 2025، تلقت IperionX عقدًا بقيمة تصل إلى 47.1 مليون دولار أمريكي من وزارة الدفاع الأمريكية للمساعدة في بناء سلسلة توريد تيتانيوم قوية وبأسعار معقولة في الولايات المتحدة، مما يمثل استثمارًا مشتركًا يزيد عن 70 مليون دولار أمريكي لهذا الجهد.

بواسطة المستخدم النهائي

سيطر قطاع تصنيع المعدات الأصلية بسبب ارتفاع إنتاج المحرك

استنادًا إلى المستخدم النهائي، يتم تقسيم السوق إلى مصنعي المعدات الأصلية، وموردي المستوى الأول، وشركات الصيانة والإصلاح والإصلاح وخدمات ما بعد البيع، ومقاولي الدفاع والفضاء.

استحوذ قطاع تصنيع المعدات الأصلية على الحصة الأكبر في عام 2024، ويرجع ذلك إلى ارتفاع إنتاج الطائرات والمحركات. يقوم مصنعو المعدات الأصلية بتأمين عقود توريد التيتانيوم طويلة الأجل للتخفيف من تقلبات الأسعار وضمان استمرارية المواد عبر خطوط التجميع، وبالتالي تحفيز نمو القطاع.

• على سبيل المثال، في يوليو 2025، قامت شركة ATI Inc. بتمديد وتوسيع اتفاقية توريد التيتانيوم طويلة الأجل مع شركة Boeing، مما عزز مكانتها كمورد رئيسي لمواد التيتانيوم عالية الأداء لمجموعة Boeing الكاملة من الطائرات التجارية، بما في ذلك برامج الجسم الضيق والعريض.

من المتوقع أن ينمو قطاع خدمات الصيانة والإصلاح والعمرة وخدمات ما بعد البيع بأسرع وتيرة، مدفوعًا بزيادة استخدام الأسطول ودورات استبدال الأجزاء. يتسارع الطلب على مكونات التيتانيوم في مجال الصيانة والإصلاح والعمرة وما بعد البيع، حيث تعمل شركات الطيران على إطالة عمر خدمة الطائرات ومعدلات استخدامها، مما يؤدي إلى زيارات المتاجر للمحركات الغنية بالتيتانيوم وهياكل هياكل الطائرات.

التوقعات الإقليمية لسوق التيتانيوم في مجال الطيران

حسب المنطقة، ينقسم السوق إلى أمريكا الشمالية وأمريكا اللاتينية وآسيا والمحيط الهادئ وأوروبا والشرق الأوسط وأفريقيا.

أمريكا الشمالية

تمتلك أمريكا الشمالية الحصة الأكبر من صناعة الطيران سوق التيتانيومومن المتوقع أن يحافظ على ريادته طوال فترة التوقعات. وصل السوق في أمريكا الشمالية إلى 1660.8 مليون دولار أمريكي في عام 2025، وهو ما يمثل 42.00٪ من إجمالي إيرادات السوق، ومن المتوقع أن يصل إلى 1772.4 مليون دولار أمريكي في عام 2026. وتستفيد المنطقة من أعلى تركيز لمصنعي المعدات الأصلية لهياكل الطائرات والمحركات، والمشتريات الدفاعية واسعة النطاق (المقاتلات والطائرات العمودية والصواريخ)، وأكبر بصمة للصيانة والإصلاح والعمرة في العالم، وكلها تعتمد على التيتانيوم بكثافة. من المتوقع أن يؤدي وجود مزودي التيتانيوم في الولايات المتحدة مثل TIMET وATI Inc. إلى زيادة الطلب في سوق التيتانيوم في مجال الطيران. علاوة على ذلك، تركز هذه الشركات على زيادة طاقتها الإنتاجية لتوفير التيتانيوم عالي الجودة لقطاع الطيران. ومن المتوقع أن يصل سوق الولايات المتحدة إلى 1526.2 مليون دولار أمريكي بحلول عام 2026.

North America Aerospace Titanium Market Size 2025, (USD Million)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

• على سبيل المثال، في يونيو 2025، افتتحت شركة ATI Inc. منشأة حديثة لإنتاج صفائح سبائك التيتانيوم في بيجلاند، ساوث كارولينا، والتي تنتج صفائح تيتانيوم رفيعة للغاية وعالية الجودة ضرورية لهياكل الطيران الفضائية.

أوروبا

ساهمت أوروبا بحوالي 1198.1 مليون دولار أمريكي في السوق العالمية في عام 2025، وهو ما يمثل حصة 30.40٪، ومن المتوقع أن تصل إلى 1285.2 مليون دولار أمريكي في عام 2026. ومن المتوقع أن تشهد أوروبا نموًا كبيرًا، مدعومًا بشركة إيرباص والمحركات الأولية الرائدة، وتحديث دفاعي قوي، ومبادرات منسقة لمرونة سلسلة التوريد. يستثمر أصحاب المصلحة الأوروبيون في التيتانيوم الدائري (برامج استعادة الخردة واسترجاعها) والتشكيل القريب من الشبكة المدعمة بالإضافات لتقليل نسب الشراء للطيران وهدر المواد. علاوة على ذلك، هناك زيادة في الطلب على مكونات التيتانيوم عالية الأداء المستخدمة في التطبيقات العسكرية والدفاعية. ومن المتوقع أن يصل سوق المملكة المتحدة إلى 283.08 مليون دولار أمريكي بحلول عام 2026، بينما من المتوقع أن يصل سوق ألمانيا إلى 271.19 مليون دولار أمريكي بحلول عام 2026.

• على سبيل المثال، حصلت شركة BAE Systems على عقد بقيمة 162 مليون دولار أمريكي لإنتاج هياكل رئيسية من التيتانيوم لمدافع الهاوتزر خفيفة الوزن M777 التابعة للجيش الأمريكي، ومن المقرر أن يبدأ الإنتاج في عام 2026 في منشآت جديدة في المملكة المتحدة والولايات المتحدة.

آسيا والمحيط الهادئ

في عام 2025، بلغ سوق آسيا والمحيط الهادئ 700.8 مليون دولار أمريكي، وهو ما يمثل 17.80٪ من الطلب العالمي، ومن المتوقع أن ينمو إلى 757.3 مليون دولار أمريكي في عام 2026. ومن المتوقع أن تكون منطقة آسيا والمحيط الهادئ هي السوق الأسرع نموًا خلال الفترة المتوقعة. تعد الحركة الجوية المتزايدة، وتوسيع أعمال التجميع النهائي وهياكل الطائرات، ونضوج محاور MRO الإقليمية للمحركات، من المحركات الرئيسية لسوق التيتانيوم الفضائي. بالإضافة إلى ذلك، تقود دول مثل الصين والهند هذا النمو بسبب الطلب المتزايد على الطائرات خفيفة الوزن والموفرة للوقود، والمبادرات الحكومية الداعمة، ووجود منتجي ومصنعي التيتانيوم الرئيسيين. وتعمل دول المنطقة أيضًا على زيادة اعتمادها على نفسها في مجال التيتانيوم الفضائي عالي الأداءsuperalloyالإنتاج، مما يجعل المنطقة مركزًا رئيسيًا لاستهلاك وإنتاج التيتانيوم في مجال الطيران. ومن المتوقع أن يصل سوق اليابان إلى 114.8 مليون دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق الصين إلى 305.23 مليون دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق الهند إلى 112.79 مليون دولار أمريكي بحلول عام 2026.

- على سبيل المثال، في يوليو 2025، استثمرت شركة PTC Industries، الواقعة في الممر الصناعي الدفاعي بولاية أوتار براديش في الهند، ما يقرب من 113.8 مليون دولار أمريكي لإنشاء أربعة مصانع تصنيع مخصصة لإنتاج مواد التيتانيوم والسبائك الفائقة لتلبية الاحتياجات الدفاعية المحلية والعالمية.

أمريكا اللاتينية

استحوذ سوق أمريكا اللاتينية على 162.93 مليون دولار أمريكي في عام 2025، وهو ما يمثل 4.13٪ من الصناعة العالمية، ومن المتوقع أن يصل إلى 169.83 مليون دولار أمريكي في عام 2026. وتشهد أمريكا اللاتينية نموًا تدريجيًا ولكنه ثابت، تقوده البرامج التجارية والدفاعية، والتوسع في تصنيع هياكل الطائرات، وظهور مراكز صيانة وإصلاح المحركات والمكونات التي تخدم المنطقة. مع تحديث الأساطيل وزيادة استخدامها، ينمو استخدام التيتانيوم في معدات الهبوط، والمثبتات، والكنات، ومكونات المحرك، مع اكتساب قدرات الإصلاح الفعالة من حيث التكلفة قوة جذب. تساعد الشراكات مع الموردين في أمريكا الشمالية وأوروبا في تأهيل المصنعين المحليين للحصول على عمليات تصنيع وترميم التيتانيوم المعتمدة.

الشرق الأوسط وأفريقيا

تستعد منطقة الشرق الأوسط وإفريقيا لتحقيق نمو ملحوظ، مدفوعًا بتوسعات الأسطول التجاري الكبيرة، والمشتريات الدفاعية، وظهور مراكز التصنيع المتقدمة والصيانة والإصلاح والعمرة. حافظت منطقة الشرق الأوسط وأفريقيا على حضور قوي في السوق العالمية، حيث وصلت إلى 221.72 مليون دولار أمريكي في عام 2025، وهو ما يمثل حصة 5.62%، ومن المتوقع أن تصل إلى 233.86 مليون دولار أمريكي في عام 2026. الاستثمارات في التحديثالطائرات العسكريةوتعزيز البنية التحتية للطيران التجاري يغذي الطلب على مواد التيتانيوم خفيفة الوزن والمقاومة للتآكل، مما يدفع نمو سوق التيتانيوم الفضائي في الشرق الأوسط وأفريقيا.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

إن ابتكار التيتانيوم وسلاسل التوريد المتكاملة واللاعبين الإقليميين الناشئين يقودون الريادة في سوق التيتانيوم في مجال الطيران

يتمتع سوق التيتانيوم في مجال الطيران بقدرة تنافسية عالية مع الشركات الرائدة عالميًا مثل ATI وTimet وVSMPO-AVISMA التي تستفيد من تقنيات سبائك التيتانيوم المتقدمة وسلاسل التوريد المتكاملة والعقود طويلة الأجل مع كبار مصنعي المعدات الأصلية مثل Boeing وAirbus. وتحافظ هذه الشركات على خطوط أنابيب قوية للابتكار، وتوسيع القدرات الإنتاجية، ومبادرات الاستدامة، مما يمكنها من الحفاظ على الريادة التكنولوجية والاستجابة للطلب المتزايد من القطاعات التجارية والدفاعية.

وبالإضافة إلى ذلك، يكتسب اللاعبون الناشئون من منطقة آسيا والمحيط الهادئ ومناطق أخرى المزيد من الثِقَل من خلال قدرات التصنيع التنافسية من حيث التكلفة وخبرة السوق المحلية، وبالتالي تكثيف المنافسة. يتطور السوق أيضًا مع التقدم التكنولوجي مثل التصنيع الإضافي، وتعدين المساحيق، والطلاءات المتقدمة، والتي تعمل على توسيع نطاق استخدام التيتانيوم في قطاعات الطيران الجديدة مثل الدفع الهجين والكهربائي.

قائمة شركات تيتانيوم الطيران الرئيسية التي تم عرضها

- شركة VSMPO-AVISMA(روسيا)

- شركة ATI (الولايات المتحدة)

- Timet (شركة تيتانيوم ميتالز) (الولايات المتحدة)

- شركة بلايموث تيوب(نحن.)

- شركة بريسيشن كاستبارتس (الولايات المتحدة)

- شركة توهو تيتانيوم المحدودة (اليابان)

- شركة أوساكا تيتانيوم تكنولوجيز المحدودة (اليابان)

- شركة كاربنتر تكنولوجي (الولايات المتحدة)

- أليغيني تكنولوجيز (الولايات المتحدة)

- شركة مجموعة باوتي المحدودة (الصين)

التطورات الصناعية الرئيسية

- مايو 2025، وقعت شركة ATI Inc. اتفاقية متعددة السنوات مع شركة Airbus SE لتوريد ألواح وصفائح وقضبان التيتانيوم، لدعم زيادة إنتاج الطائرات ذات الجسم الضيق والواسع.

- وفي أبريل 2025، وقعت شركة إيرباص صفقة بقيمة 666.5 مليون دولار أمريكي لتوريد التيتانيوم من المملكة العربية السعودية، كجزء من اتفاقية أوسع تشمل الخطوط الجوية الوطنية للمملكة، الخطوط الجوية السعودية، التي طلبت شراء 20 طائرة من طراز A330neo.

-

أبريل 2024ايرباصالهياكل الجويةووقعت شركة نورسك تيتانيوم اتفاقية توريد رئيسية لتسليم أجزاء من التيتانيوم، تهدف إلى تقليل اعتماد إيرباص على المواد الخام الروسية للتيتانيوم.

- أبريل 2024: أبرمت شركة Norsk Titanium اتفاقية توريد رئيسية طويلة الأجل مع شركة Airbus Aerostructures GmbH للإنتاج المتكرر لأجزاء التيتانيوم لبرنامج طائرات A350.

- سبتمبر 2023: أعلنت AMG Critical Materials N.V. وTitanium Metals Corporation (TIMET) عن شراكة لإنشاء منشأة جديدة لصهر التيتانيوم بتكلفة مئات الملايين من الدولارات في رافينسوود، فيرجينيا الغربية، مخصصة لتزويد منتجات التيتانيوم المستخدمة في مجال الطيران والفضاء.

تغطية التقرير

يوفر تحليل السوق العالمية دراسة متعمقة لحجم السوق وتوقعات جميع قطاعات السوق المدرجة في التقرير. ويتضمن تفاصيل عن ديناميكيات السوق، واتجاهات السوق المتوقع أن تقود السوق في الفترة المتوقعة. يتضمن تقرير السوق تحليل القوى الخمس لبورتر الذي يوضح فعالية المشترين والموردين في السوق. تقدم توقعات السوق معلومات عن التقدم التكنولوجي، وإطلاق المنتجات الجديدة، والاتجاهات الرئيسية، وتطورات الصناعة الرئيسية، وتفاصيل عن الشراكات وعمليات الدمج والاستحواذ. يشمل تحليل السوق أيضًا مشهدًا تنافسيًا تفصيليًا يحتوي على معلومات حول حصة السوق وملفات تعريف اللاعبين التشغيليين الرئيسيين.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

| صفات | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب 7.60% من 2026-2034 |

| وحدة | القيمة (مليون دولار أمريكي) |

| التقسيم | حسب درجة السبائك، حسب النوع، حسب التكنولوجيا، حسب التطبيق، حسب النظام الأساسي، حسب المستخدم النهائي، والمنطقة |

| حسب درجة السبائك |

|

| حسب النوع |

|

| بواسطة التكنولوجيا |

|

| عن طريق التطبيق |

|

| بواسطة منصة |

|

| بواسطة المستخدم النهائي |

|

| بواسطة الجغرافيا |

|

الأسئلة الشائعة

تقول Fortune Business Insights أن القيمة السوقية العالمية بلغت 3944.4 مليون دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 7,562.60 مليون دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية 1660.8 مليون دولار أمريكي.

ينمو السوق بمعدل نمو سنوي مركب قدره 7.60٪ خلال الفترة المتوقعة (2026-2034).

قاد قطاع هياكل الطائرات السوق من حيث التطبيق.

العامل الرئيسي الذي يدفع نمو السوق هو زيادة إنتاج الطائرات

تعد شركة VSMPO-AVISMA Corporation (روسيا)، وATI Inc. (الولايات المتحدة)، وTIMET (الولايات المتحدة) من بين اللاعبين البارزين في السوق.

أمريكا الشمالية تهيمن على السوق.

- 2021-2034

- 2025

- 2021-2024

- 215

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة