حجم سوق الطباعة الفضائية ثلاثية الأبعاد، والمشاركة وتحليل الصناعة، حسب العمودي (الطابعات والمواد)، حسب المواد (المعادن والمركبات والبوليمرات (البلاستيك))، حسب المنصة (الطائرات بدون طيار والطائرات والمركبات الفضائية)، حسب التطبيق (مكون المحرك، ومكون الفضاء، والمكونات الهيكلية)، بواسطة تكنولوجيا الطابعة (تلبد المعادن بالليزر المباشر (DMLS)، ونمذجة الترسيب المنصهر (FDM)، وإنتاج الواجهة السائلة المستمرة (CLIP)، الطباعة الحجرية المجسمة (SLA)، تلبيد الليزر الانتقائي (SLS)، وغيرها)، والتنبؤات الإقليمية، 2026-2034

رؤى السوق الرئيسية

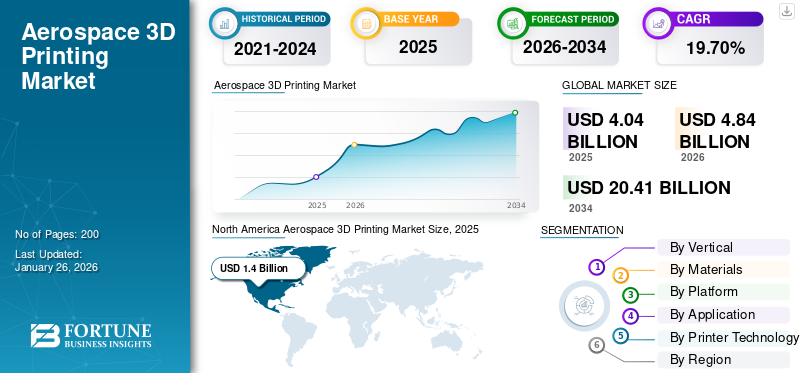

قُدر حجم سوق الطباعة ثلاثية الأبعاد في مجال الطيران العالمي بمبلغ 4.04 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو من 4.84 مليار دولار أمريكي في عام 2026 إلى 20.41 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 19.70% خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على سوق الطباعة ثلاثية الأبعاد في مجال الطيران بحصة سوقية بلغت 34.71% في عام 2025.

ينمو سوق الطباعة ثلاثية الأبعاد في مجال الطيران بشكل ملحوظ بسبب زيادة الطلب على المكونات خفيفة الوزن التي تعمل على تحسين كفاءة استهلاك الوقود وتقليل تكاليف التشغيل. تعمل صناعة الطيران على زيادة اعتماد المكونات المصنعة المضافة في أنظمتها. تستخدم الشركاتالطباعة ثلاثية الأبعادالتكنولوجيا لإنشاء أشكال معقدة بسيطة وتتمتع بالقوة والموثوقية اللازمة للهواء والفضاء. ويعزى نمو السوق إلى الحاجة المتزايدة لتحسين عمليات الإنتاج، وتقليل النفايات، وتمكين إنتاج قطع الغيار بناءً على الاحتياجات. تعتبر هذه التطورات حاسمة، نظرا للتعقيد والمعايير العالية لقطاع الطيران.

يركز اللاعبون الرئيسيون مثل Aerojet Rocketdyne Holdings, Inc. و3D SYSTEMS, INC. وغيرها على البحث والتطوير لتحسين تقنيات الطباعة ثلاثية الأبعاد وابتكار حلول فعالة لتعزيز كفاءة النظام وتوسيع تواجدهم العالمي. هذه العوامل تضع السوق للنمو المستمر في السنوات القادمة.

على سبيل المثال، في سبتمبر 2023، منحت القوات الجوية الأمريكية عقدًا بقيمة 10.8 مليون دولار أمريكي لشركة 3D Systems لتزويد جهاز عرض التكنولوجيا المتقدمة لطابعة معدنية ثلاثية الأبعاد كبيرة الحجم. يدعم العقد تطوير قدرات الطباعة التصنيعية المضافة ذات الصلة بسرعة الصوت على نطاق واسع.

بالإضافة إلى ذلك، فإن التقدم التكنولوجي، وخاصة في عملية المواد والطباعة، يعزز الكفاءة ويجعل النظام خفيف الوزن. تهدف الشراكات وعمليات الدمج الإستراتيجية إلى تحسين كفاءة المنتج وجودته، وبالتالي تعزيز نمو السوق وجعل النظام أكثر كفاءة وموثوقية.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

نظرة عامة على سوق الطباعة ثلاثية الأبعاد للفضاء الجوي العالمي

حجم السوق والتوقعات:

- حجم السوق عام 2025: 4.04 مليار دولار أمريكي

- حجم السوق عام 2026: 4.84 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 20.41 مليار دولار أمريكي

- معدل النمو السنوي المركب: 19.70% من 2026 إلى 2034

الحصة السوقية:

- سيطرت أمريكا الشمالية على سوق الطباعة ثلاثية الأبعاد في مجال الطيران بحصة بلغت 34.71% في عام 2025، مدعومة باستثمارات قوية في تقنيات الدفاع، وتزايد الطلب على المكونات خفيفة الوزن، والريادة في مجال البحث والتطوير وابتكارات التصنيع الإضافي.

أبرز المعالم القطرية:

- الولايات المتحدة: يعتمد النمو على الإنفاق الدفاعي والابتكار، حيث تستخدم القوات الجوية الأمريكية ووكالة ناسا وشركة سبيس إكس الطباعة ثلاثية الأبعاد للطائرات والصواريخ.

- ألمانيا: شركة أوروبية رائدة في مجال الطباعة ثلاثية الأبعاد للفضاء، مدفوعة بشركات مثل MTU Aero Engines وEOS GmbH.

- اليابان: زيادة الاستثمار في الطباعة ثلاثية الأبعاد لتكنولوجيا الفضاء، مع التركيز على تكامل الذكاء الاصطناعي والدفع المتقدم، بدعم من شركات مثل تويوتا.

- الصين: اعتماد سريع للطباعة ثلاثية الأبعاد في الفضاء الجوي، مدعومًا بالدعم الحكومي والمبادرات الفضائية واسعة النطاق لخفض التكاليف والوقت.

- الهند: لاعب ناشئ مع ISRO وشركات خاصة تستخدم الطباعة ثلاثية الأبعاد للأقمار الصناعية والطائرات بدون طيار، بدعم من تطوير طابعة SLS المحلية.

- أوروبا: التركيز على الفضاء الجوي المستدام، مع وجود لوائح وأهداف خضراء تدفع الاستثمار في المكونات المطبوعة ثلاثية الأبعاد خفيفة الوزن وفعالة في استهلاك الوقود.

ديناميات السوق

محركات السوق

الطلب المتزايد على المكونات خفيفة الوزن لتعزيز كفاءة استهلاك الوقود في صناعة الطيران يدفع نمو السوق

تركز صناعة الطيران بشكل متزايد على تطوير وتصنيع مكونات خفيفة الوزن للمركبات الفضائية مثل الطائرات بدون طيار والصواريخ والمكوكات الفضائية ومركبات الإطلاق وغيرها لزيادة كفاءتها في استهلاك الوقود، حيث أن المكونات التقليدية ثقيلة للغاية، مما يؤدي إلى زيادة السحب واستهلاك الوقود.

ومع ذلك، فإن تقليل الوزن وتحقيق زيادة كفاءة استهلاك الوقود يؤثر أيضًا على متوسط تكلفة تشغيل المركبات الفضائية، حيث تشكل تكاليف الوقود 30% من إجمالي تكاليف عمليات شركات الطيران. تواجه شركات الطيران بانتظام تحديات في الحفاظ على مخزون قطع الغيار لديها. وكحل، تسمح الطباعة ثلاثية الأبعاد بتصنيع قطع الغيار حسب الطلب، خاصة في الحالات التي يستغرق فيها التصنيع وقتًا طويلاً ومعقدًا. بالإضافة إلى ذلك، تُستخدم الطباعة ثلاثية الأبعاد لتصنيع مكونات الفضاء الجوي، وإنتاج نماذج أولية مادية مهمة لتقييم التصميم واختبار الديناميكا الهوائية.

على سبيل المثال، في يناير 2025، ذكرت شركة Nikon SLM أن صناعة الطيران ليست بعيدة عن التكنولوجيا المتطورة، ولكن التصنيع الإضافي (AM) يأخذ الابتكار إلى مستويات تفوق سرعة الصوت. قامت شركة Airbus، بمساعدة Nikon SLM Solutions، بتحويل مكونات نظام الوقود في طائرة A330، حيث قامت بدمج أكثر من 30 جزءًا في مكون واحد خفيف الوزن وخفض الوزن بنسبة 75% لتحسين كفاءة استهلاك الوقود بشكل عام.

يساهم التقدم في المواد وعمليات الطباعة بشكل كبير في نمو السوق

تؤدي التطورات التكنولوجية في عمليات الطباعة ثلاثية الأبعاد للفضاء، مثل الأتمتة، وإنتاج الواجهة السائلة المستمرة (CLIP)، والطباعة بمساعدة الضوء، وتلبيد المعادن بالليزر المباشر، وغيرها من التقنيات المتطورة، إلى سرعة طباعة أسرع. لا تؤدي هذه التطورات إلى تسريع الإنتاج فحسب، بل تعمل أيضًا على تعزيز دقة وتعقيد المواد المطبوعة، مما يسمح بتحقيق تصميمات أكثر دقة ومخرجات موثوقة في مختلف قطاعات الطيران. علاوة على ذلك، تركز الشركات على حلول الطباعة ثلاثية الأبعاد المدعومة بالذكاء الاصطناعي لزيادة كفاءة الطباعة لتصميم المكونات. تعمل هذه العوامل على دفع نمو سوق الطباعة ثلاثية الأبعاد للفضاء.

على سبيل المثال، في يناير 2025، منح المركز الأمريكي للتصنيع والابتكار (ACMI) شركة Supernova Industries Corp. عقدًا بقيمة 2 مليون دولار أمريكي لتوريد مواد حيوية عسكرية للطباعة ثلاثية الأبعاد. من خلال هذا البرنامج، ستعمل تقنيات معالجة VLM الجديدة من Supernova على تعزيز السلامة، وضمان اتساق المواد، وتقليل تدفق النفايات، وفتح قدرات أداء جديدة لتطبيقات مثل محركات الصواريخ الصلبة، أو حبيبات الرصاص، أو مشاعل التدابير المضادة، أو القنابل.

قيود السوق

التكلفة الأولية المرتفعة لإنشاء أنظمة الطباعة ثلاثية الأبعاد تحد من نمو السوق

التكلفة الأولية لإعداد أنظمة الطباعة ثلاثية الأبعاد المتقدمة مرتفعة بشكل كبير. يشمل هذا الاستثمار سعر الآلات بالإضافة إلى النفقات المحتملة للتركيب والتدريب والصيانة. بالنسبة للشركات الصغيرة، يمكن أن تكون هذه التكاليف مرتفعة ومحفوفة بالمخاطر إلى حد كبير، وخاصة الشركات التي هي في المراحل الأولى من اعتماد تقنيات جديدة.

علاوة على ذلك، يتطلب تصميم ميزات معينة معرفة متقدمة بتقنيات النمذجة والطباعة ثلاثية الأبعاد وموظفين مدربين للتعامل مع هذا النظام، الأمر الذي يمكن أن يتطلب احتياجات استثمارية أعلى ويعيق ميزانية الشركة. بالإضافة إلى ذلك، غالبًا ما تتطلب الأجزاء أو التجميعات المطبوعة ثلاثية الأبعاد في مجال الطيران معالجة لاحقة، مثل الصنفرة أو التلميع أو الطلاء، لتحقيق النهاية والجودة المطلوبة. هذه الخطوة الإضافية يمكن أن تضيف إلى إجمالي وقت الإنتاج والتكلفة، وبالتالي التأثير على نمو السوق.

القيود المفروضة على سلسلة التوريد تعيق تطوير السوق

تتوفر أنواع مختلفة من المواد للطباعة ثلاثية الأبعاد في قطاع الطيران، بما في ذلك المواد المتقدمةالمركباتوالمعادن المتخصصة. ومع ذلك، لا يزال هناك إمدادات محدودة من المواد الخام، مما يعيق تطبيق الأنظمة، خاصة في المواقف عالية الأداء. علاوة على ذلك، غالبًا ما تكون خطوات ما بعد المعالجة مطلوبة لتحسين خصائص الأجزاء المطبوعة، مما يعقد سير عمل التصنيع وربما يقلل من مزايا الوقت والتكلفة المرتبطة بالطباعة ثلاثية الأبعاد. تعد معالجة هذه القيود المادية أمرًا بالغ الأهمية لتحقيق التكامل الأوسع لتكنولوجيا الطباعة ثلاثية الأبعاد في تطبيقات الفضاء الجوي.

على سبيل المثال، تتراوح أسعار الطابعات ثلاثية الأبعاد من حوالي 200 دولار أمريكي إلى أكثر من 500000 دولار أمريكي، اعتمادًا على عملية الطباعة والمواد وتطور حل الطباعة ثلاثية الأبعاد.

فرص السوق

دمج الذكاء الاصطناعي في أنظمة الطباعة ثلاثية الأبعاد لزيادة الكفاءة وتقليل الأخطاء البشرية يوفر فرصة جديدة للسوق

الذكاء الاصطناعي (AI) والتعلم الآلي (ML)يمكن أن تساعد في تحليل كميات كبيرة من البيانات وإنشاء تصميمات محسنة قد لا تتمكن العمليات الهندسية القديمة من تحقيقها. وفي مجال الطيران، يمكن لهذه التقنية أن تساعد في إنشاء مكونات خفيفة الوزن قادرة على الحفاظ على السلامة الهيكلية الضرورية لكفاءة استهلاك الوقود والأداء. يمكن لأدوات تصميم CAD المدعومة بالذكاء الاصطناعي أن تقترح أشكالًا هندسية معقدة غالبًا ما يصعب إنشاؤها يدويًا.

علاوة على ذلك، يساعد الذكاء الاصطناعي في أتمتة عمليات الطباعة ثلاثية الأبعاد، بما في ذلك المعايرة وإعداد الطابعة ومراقبة جودة الطباعة في الوقت الفعلي وإجراء التعديلات أثناء عملية الإنتاج. إن أتمتة هذه الخطوات يقلل من فرصة حدوث خطأ بشري ويحسن الكفاءة العامة. بالإضافة إلى ذلك، يمكن أن يساعد الذكاء الاصطناعي في اختيار أفضل المواد لتطبيقات معينة من خلال تحليل بيانات الأداء والتكاليف والتوافر. يمكن أن تؤدي هذه القدرة إلى ابتكارات في أنواع المواد المستخدمة للطباعة ثلاثية الأبعاد، مثل المواد المركبة والمعادن المتقدمة.

على سبيل المثال، في نوفمبر 2023، أعلنت شركة 1000 Kelvin، وهي شركة ناشئة مقرها في ألمانيا والولايات المتحدة، عن التوفر التجاري الكامل لبرنامجها القائم على الذكاء الاصطناعي AMAIZE في Formnext 2023. يعمل برنامج AMAIZE على تحسين الوصفات المطبوعة باستخدام المعلومات الفيزيائية.الذكاء الاصطناعيتقنية الطباعة ثلاثية الأبعاد الصحيحة لأول مرة (3DP).

اتجاهات سوق الطباعة الفضائية ثلاثية الأبعاد

دمج الطباعة ثلاثية الأبعاد في عدة قطاعات لتعزيز إيرادات السوق

لقد زاد اعتماد تكنولوجيا الطباعة ثلاثية الأبعاد في مختلف الصناعات، وخاصة في مجال الطيران، لتطبيقات الطيران واستكشاف الفضاء والمركبات الجوية بدون طيار (UAVs). وقد أدت القدرة على تصميم الأجزاء المعقدة ووضع نماذج أولية لها وتصنيعها بسرعة إلى دفع عجلة التقدم في هذه القطاعات. شهدت أمريكا الشمالية نموًا في سوق الطباعة ثلاثية الأبعاد في مجال الطيران من 1.11 مليار دولار أمريكي في عام 2023 إلى 1.23 مليار دولار أمريكي في عام 2024.

وفي صناعة الطيران، يتم استخدام الطباعة ثلاثية الأبعاد بشكل متزايد لإنتاج مكونات خفيفة الوزن. وهذا يساعد الشركات على توفير طائرات محسنة ذات كفاءة في استهلاك الوقود وتقليل الانبعاثات. على سبيل المثال، قامت شركة Boeing بتضمين أجزاء مطبوعة ثلاثية الأبعاد في طائراتها التجارية. لقد نجحوا في إنتاج أكثر من 60,000 قطعة باستخدام التصنيع الإضافي، مع مكونات تتراوح من أقواس المحرك إلى مكونات المقصورة.

في قطاع استكشاف الفضاء، تعد الطباعة ثلاثية الأبعاد ذات قيمة لا تقدر بثمن بالنسبة للعديد من شركات الفضاء الحكومية والخاصة. على سبيل المثال، في أكتوبر 2020، ركزت وكالة ناسا على تطوير أنظمة بناء الطباعة ثلاثية الأبعاد للقمر والمريخ. علاوة على ذلك، في ديسمبر 2022، منحت ناسا عقد ICON بقيمة 57 مليون دولار أمريكي لتطوير تقنية الطباعة ثلاثية الأبعاد التي يمكن أن تساعد في بناء الطرق ومنصات الإطلاق والمنازل على سطح القمر.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تحليل التجزئة

بواسطة عمودي

أدى الطلب المتزايد على المكونات المطبوعة ثلاثية الأبعاد في الطيران والفضاء والطائرات بدون طيار إلى نمو قطاع الطابعات

يتم تقسيم سوق الطباعة ثلاثية الأبعاد للفضاء إلى طابعات ومواد بناءً على القطاع الرأسي. سيطر قطاع الطابعات على حصة سوقية بلغت 65.14% في عام 2026، مدفوعًا بالاعتماد المتزايد لتقنية الطباعة ثلاثية الأبعاد في قطاع الطيران. شهد قطاع الطيران نموًا قويًا في سوق الطباعة ثلاثية الأبعاد بسبب الطلب المتزايد على المكونات المطبوعة ثلاثية الأبعاد في الطيران والفضاء والطائرات بدون طيار لجعل الأنظمة خفيفة الوزن وفعالة في استهلاك الوقود، مما أدى إلى اعتماد الطابعات ثلاثية الأبعاد في السوق للحصول على أكبر حصة.

على سبيل المثال، في أبريل 2025، أطلقت شركة Formlabs، وهي شركة طباعة ثلاثية الأبعاد، تطبيقها التجاري الجديد للطابعة. يتم استخدام الطابعة Formlab's Form 4 التي تبلغ تكلفتها 4500 دولار أمريكي في مكاتب Microsoft وFord وNASA ومكاتب أطباء الأسنان.

من المتوقع أن ينمو قطاع المواد بأعلى معدل نمو سنوي مركب خلال فترة التنبؤ. أدى الابتكار في المواد إلى إنتاج مواد أخف وزنًا مع زيادة القوة والمتانة، مما يغذي الطلب في سوق الطيران لتحقيق الحد الأقصى لوزن الإقلاع (MTOW) والقدرة على التحمل أثناء الطيران. علاوة على ذلك، تؤدي القيود المحدودة على سلسلة التوريد إلى ظهور مداخل جديدة لحل هذا التحدي وتوفير المواد حسب الطلب، مما يزيد من نمو السوق.

بواسطة المواد

الطلب المتزايد على المعادن لتصميم وتصنيع مكونات مختلفة في قطاع الطيران يساهم في نمو القطاع

يتم تقسيم السوق إلى معادن ومركبات وبوليمرات بناءً على المواد. ويهيمن قطاع المعادن على حصة سوقية تبلغ 15.89% في عام 2026. ويعزى هذا النمو إلى زيادة الطلب، خاصة في قطاع الفضاء، حيث يزداد الطلب على الطباعة المعدنية ثلاثية الأبعاد لتصميم وتصنيع المركبات الفضائية والصواريخ ومكونات مركبات الإطلاق، مثل أجزاء المحرك والفوهات والمكونات الأخرى، ذات طبيعة التصميم المعقدة ومتطلبات خفض الوزن.

على سبيل المثال، في فبراير 2025، تم تكريم شركة Supernova Industries Corp، وهي شركة تركز على التصنيع الإضافي، لحلول البوليمر المبتكرة. وقد حصلت على عقد من الباطن بقيمة 2 مليون دولار أمريكي من المركز الأمريكي للتصنيع والابتكار (ACMI) لعملية تصنيع الطباعة الحجرية اللزجة (VLM) الفريدة من نوعها.

ويشهد القطاع المركب أيضًا نموًا قويًا مع تزايد اعتماد المركبات، خاصة في قطاعي الطيران والطائرات بدون طيار. في مجال الطيران والطائرات بدون طيار، تُستخدم الأجزاء المطبوعة ثلاثية الأبعاد في الغالب في التصميمات الداخلية للمقصورة وتجميعات الإطارات، على التوالي. تستخدم معظم الطائرات الرباعية وغيرها من الطائرات بدون طيار متعددة الدوارات إطارات ومحاور بوليمرية مطبوعة ثلاثية الأبعاد لتركيبالكترونيات الطيرانوغيرها من المكونات، مما أدى إلى نمو قوي في هذا القطاع.

بواسطة منصة

ساهمت فعالية التكلفة وتقليل انبعاثات الطائرات للأجزاء المطبوعة ثلاثية الأبعاد في نمو القطاع

ينقسم السوق إلى الطائرات بدون طيار والطائرات والمركبات الفضائية على أساس المنصة. وسيطر قطاع الطائرات على حصة سوقية بلغت 51.72% في عام 2026، ويُعزى ذلك إلى الاعتماد المتزايد على الأجزاء والتجميعات المطبوعة ثلاثية الأبعاد في صناعة الطيران. توفر الأجزاء والتجميعات المطبوعة ثلاثية الأبعاد مزايا مثل فعالية التكلفة وتقليل انبعاثات الطائرات. على سبيل المثال، في سبتمبر 2019، قدرت شركة Additive-X أنه مقابل كل كيلوغرام من الوزن الذي يتم توفيره على متن طائرة تجارية، يتم منع 25 طنًا من انبعاثات ثاني أكسيد الكربون خلال عمرها الافتراضي، مما أدى إلى استخدام شركة إيرباص للطباعة ثلاثية الأبعاد لتقليل انبعاثات الطائرات من خلال استبدال أجزاء من نماذج الطائرات الحالية بنسخ أخف وزنًا مطبوعة ثلاثية الأبعاد.

من المتوقع أن ينمو قطاع المركبات الفضائية بأعلى معدل نمو سنوي مركب من عام 2026 إلى عام 2034. ويعزى هذا النمو إلى زيادة مهام استكشاف الفضاء واعتماد الأجزاء المطبوعة ثلاثية الأبعاد والتجميع في المكوكات الفضائية ومركبات الإطلاق والأقمار الصناعية. على سبيل المثال، تقوم وكالة ناسا باختبار مدى صلاحية المواد المطبوعة ثلاثية الأبعاد للتطبيقات المستقبلية. محرك SuperDraco، الذي يوفر هروب الإطلاق ودفع الهبوط للكبسولة الفضائية Dragon V2 التي تحمل الركاب، تمت طباعته بالكامل بتقنية ثلاثية الأبعاد.

بالإضافة إلى ذلك، في سبتمبر 2024، أبرمت SpaceX وVelo3D اتفاقية ترخيص غير حصرية بقيمة 8 ملايين دولار أمريكي. وتم تخصيص 5 ملايين دولار أمريكي لترخيص تكنولوجيا تصنيع الإضافات المعدنية الخاصة بشركة Velo3D، في حين تم تخصيص المبلغ المتبقي وقدره 3 ملايين دولار أمريكي لخدمات الدعم الهندسي. وتلعب طابعات Velo3D Sapphire، والتي تستخدمها SpaceX بالفعل، دورًا حاسمًا في هذه الشراكة.

عن طريق التطبيق

أدى الاستخدام المتزايد لتقنية الطباعة ثلاثية الأبعاد لتصنيع مكونات المحرك نظرًا لتكلفتها المنخفضة إلى تعزيز النمو القطاعي

يتم تقسيم سوق الطباعة الفضائية ثلاثية الأبعاد إلى مكون المحرك، ومكون الفضاء، والمكون الهيكلي حسب التطبيق. سيطر قطاع مكونات المحرك على حصة سوق الطباعة ثلاثية الأبعاد العالمية في مجال الطيران بنسبة 48.72% في عام 2026. ويُعزى هذا النمو إلى الطباعة ثلاثية الأبعاد، التي تتيح حلولًا مخصصة تلبي متطلبات التصميم المحددة وأهداف الأداء لتصنيع مكونات المحرك. يعد هذا مفيدًا لتطبيقات السباق والتطبيقات عالية الأداء حيث تكون الحلول المعدلة أمرًا بالغ الأهمية.

على سبيل المثال، في يونيو 2024، أنشأت شركة EDEN PRAIRIE، مينيسوتا، وREHOVOT، إسرائيل، وRIGA، لاتفيا - شركة Stratasys Ltd. شراكة مع شركة AM Craft المبتكرة في مجال صناعة الطيران لمزامنة مبادراتها الرامية إلى زيادة الطلب على المكونات المطبوعة ثلاثية الأبعاد المعتمدة للطيران داخل قطاع الطيران.

ومن المتوقع أن ينمو قطاع المكونات الفضائية بأسرع معدل نمو سنوي مركب، مدعومًا بتطبيقات متنوعة، بما في ذلك النماذج الأولية السريعة، وإنتاج الأجزاء المخصصة، وتقليل الوزن، والتصنيع حسب الطلب. على سبيل المثال، استخدمت شركة Blue Origin الطباعة ثلاثية الأبعاد لتسريع تصميم محركها الصاروخي BE-4، مما أدى إلى تقليل وقت التصنيع من أكثر من عام إلى بضعة أشهر فقط.

بواسطة تكنولوجيا الطابعة

قادت تقنية الطباعة FDM السوق نظرًا لقدرتها على تحمل التكاليف وسهولة الوصول إليها

تصنف تكنولوجيا الطابعة السوق إلى تلبيد المعادن بالليزر المباشر (DMLS)، ونمذجة الترسيب المنصهر (FDM)، وإنتاج الواجهة السائلة المستمرة (CLIP)، والطباعة الحجرية المجسمة (SLA)، وتلبد الليزر الانتقائي (SLS)، وغيرها.

من بين تقنيات الطابعات، سيطر قطاع نمذجة الترسيب المنصهر (FDM) على السوق في عام 2024. نظرًا للعديد من العوامل المقنعة، مثل طابعات FDM، فهي عمومًا ميسورة التكلفة أكثر من تقنيات التصنيع المضافة الأخرى، بما في ذلك الطباعة الحجرية المجسمة (SLA) أو تلبيد الليزر الانتقائي (SLS). تجعل إمكانية الوصول هذه FDM خيارًا جذابًا للشركات الصغيرة والمؤسسات التعليمية والهواة. من المتوقع أن يحتفظ قطاع الطباعة الحجرية المجسمة (SLA) بحصة تبلغ 13.88٪ في عام 2024.

على سبيل المثال، في نوفمبر 2023، قدمت شركة Stratasys نظام الطباعة ثلاثي الأبعاد F3300 Fused Deposition Modeling (FDM). كانت الشركة تروج لعملية الإطلاق على قنوات التواصل الاجتماعي الخاصة بها لعدة أسابيع وستكشف النقاب رسميًا عن النظام الجديد خلال مؤتمر صحفي.

كان التلبد بالليزر الانتقائي (SLS) هو ثاني أكبر قطاع مهيمن في عام 2024. التلبد بالليزر الانتقائي (SLS) هو عملية تصنيع إضافية تستخدم ليزر عالي الطاقة لدمج المواد المسحوقة، عادةً اللدائن الحرارية، في الهياكل الصلبة. تعد هذه التقنية جزءًا من فئة دمج طبقة المسحوق للطباعة ثلاثية الأبعاد وتشتهر بقدرتها على إنتاج أشكال هندسية معقدة بدقة عالية.

على سبيل المثال، في يناير 2025، كشفت مؤسسة العلوم والابتكار والتنمية (FSID) التابعة للمعهد الهندي للعلوم (FSID) عن أول طابعة ثلاثية الأبعاد تعمل بتقنية الليزر الانتقائي (SLS) تم تطويرها محليًا في الهند والتي تحمل اسم Apollo 350 SLS.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

التوقعات الإقليمية لسوق الطباعة الفضائية ثلاثية الأبعاد

يتم تقسيم السوق حسب المنطقة إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ والشرق الأوسط وأفريقيا وأمريكا اللاتينية.

أمريكا الشمالية

North America Aerospace 3D Printing Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

سجلت أمريكا الشمالية حجم سوق قدره 1.4 مليار دولار أمريكي في عام 2025، لتستحوذ على 34.71% من حصة السوق العالمية، ومن المتوقع أن تصل إلى 1.67 مليار دولار أمريكي في عام 2026. وتعد أمريكا الشمالية مساهمًا كبيرًا في السوق العالمية، مدفوعة بالتقدم التكنولوجي، وزيادة الطلب على المكونات خفيفة الوزن، والتركيز على الاستدامة. تخصص الولايات المتحدة جزءًا كبيرًا من ميزانيتها للإنفاق الدفاعي والاستثمارات المستمرة في التقنيات المتقدمة والابتكار المادي. يتيح هذا الالتزام المالي تطوير وشراء أنظمة الطباعة ثلاثية الأبعاد المتطورة. علاوة على ذلك، تعد أمريكا الشمالية موطنًا لكبرى الشركات وشركات التكنولوجيا، مثل Aerojet Rocketdyne Holdings, Inc.، و3D SYSTEMS, INC.، وغيرها. وتلعب هذه الشركات دوراً حاسماً في مجال الابتكار وتصنيع الطباعة ثلاثية الأبعاد الخاصة بالفضاء، مما يساهم في ريادة المنطقة في السوق. ومن المتوقع أن يصل حجم السوق الأمريكية إلى 1.47 مليار دولار أمريكي بحلول عام 2026.

على سبيل المثال، في نوفمبر 2024، تم منح عقد تنافسي حديث لجزء مُصنَّع بشكل إضافي يمنع الأضرار الهيكلية لطائرات F-15، مما يعزز التزام وكالة لوجستيات الدفاع بالتعاون مع الخدمات العسكرية في استراتيجيات شراء الطباعة ثلاثية الأبعاد. العقد هو الأول من نوعه.

أوروبا

في عام 2025، مثلت أوروبا 1.24 مليار دولار أمريكي، وهو ما يمثل 30.75% من السوق العالمية، ومن المتوقع أن تنمو إلى 1.49 مليار دولار أمريكي في عام 2026. وتشجع الأطر التنظيمية الأوروبية بشكل متزايد على استخدام الطباعة ثلاثية الأبعاد لتصنيع هياكل جوية خفيفة الوزن وفعالة، بما يتماشى مع جهود الحد من البصمة الكربونية. هناك تركيز متزايد على ممارسات التصنيع المستدامة في جميع أنحاء أوروبا، بما يتماشى مع المعايير البيئية الصارمة في المنطقة. يدفع هذا الاتجاه الابتكار في تطوير المواد وعمليات الإنتاج في قطاع الطيران. ومن المتوقع أن يصل سوق المملكة المتحدة إلى 0.22 مليار دولار أمريكي بحلول عام 2026، بينما من المتوقع أن يصل سوق ألمانيا إلى 0.29 مليار دولار أمريكي بحلول عام 2026.

آسيا والمحيط الهادئ

حقق سوق آسيا والمحيط الهادئ 1.15 مليار دولار أمريكي في عام 2025، وهو ما يمثل 28.55% من مشهد السوق العالمية، ومن المتوقع أن يصل إلى 1.4 مليار دولار أمريكي في عام 2026. وتشهد منطقة آسيا والمحيط الهادئ أسرع نمو في السوق. يتزايد قبول الطباعة ثلاثية الأبعاد في قطاع الطيران في منطقة آسيا والمحيط الهادئ بسرعة بسبب قدرتها على إنتاج أجزاء معقدة حسب الطلب، مما يعزز كفاءة التصنيع ومرونته. تؤكد الحكومات على الاستثمارات في السوق العالمية وقطاعات الدفاع، مما يعزز تطوير قدرات التصنيع المتقدمة. ويشمل ذلك مبادرات تهدف إلى تعزيز قدرات الإنتاج المحلي وتقليل الاعتماد على الواردات. علاوة على ذلك، فإن الطلب على الطائرات خفيفة الوزن والموفرة للوقود يزيد الحاجة إلى تقنيات التصنيع المبتكرة، مثل الطباعة ثلاثية الأبعاد، والتي يمكن أن تخلق مكونات تقلل الوزن الإجمالي بشكل كبير. ومن المتوقع أن يصل سوق اليابان إلى 0.39 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل السوق الصيني إلى 0.49 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق الهند إلى 0.32 مليار دولار أمريكي بحلول عام 2026.

على سبيل المثال، في يناير 2025، دعمت تويوتا طموحات اليابان الصاروخية باستثمار قدره 44.3 مليون دولار أمريكي في Interstellar Technologies كجزء من جولة تمويل السلسلة F. وتخطط Interstellar، التي تستخدم بالفعل الطباعة ثلاثية الأبعاد لتصنيع مكونات الصواريخ المهمة، لدمج هذا النهج مع شركة Toyota.

أمريكا اللاتينية

ومن المتوقع أن تشهد منطقة أمريكا اللاتينية نمواً كبيراً خلال فترة التوقعات، مدعوماً بالطلب المتزايد على مكونات الطائرات والفضاء المطبوعة ثلاثية الأبعاد. لا تزال البرازيل قوة رائدة في مجال صناعة الطيران، مع اهتمام متزايد بتقنيات التصنيع المضافة.

الشرق الأوسط وأفريقيا

من المتوقع أن تشهد منطقة الشرق الأوسط وأفريقيا نمواً معتدلاً خلال فترة التوقعات. ويعزى هذا النمو إلى قطاع الطيران المتنامي، والذي مدفوع بالمبادرات الحكومية والاستثمارات في البنية التحتية للطيران في المنطقة. وتتصدر دول مثل الإمارات العربية المتحدة وجنوب إفريقيا خططًا استراتيجية لتعزيز قدراتها في مجال الطيران. تواجه المنطقة تحديات مثل الخبرة المحلية المحدودة في تقنيات التصنيع المتقدمة والحاجة إلى أطر تنظيمية أقوى لضمان سلامة وكفاءة الطباعة ثلاثية الأبعاد لقطاع الطيران.

بقية العالم

وصل السوق في بقية أنحاء العالم إلى 0.24 مليار دولار أمريكي في عام 2025، وهو ما يمثل 5.99٪ من إجمالي إيرادات السوق، ومن المتوقع أن يصل إلى 0.28 مليار دولار أمريكي في عام 2026.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

يركز اللاعبون الرائدون على دمج الأجزاء المطبوعة ثلاثية الأبعاد والتجميع في الطائرات والمركبات الفضائية والأنظمة الجوية بدون طيار لزيادة تواجدهم العالمي

يتميز السوق بمشهد تنافسي يضم لاعبين رئيسيين مثل Aerojet Rocketdyne Holdings, Inc.، و3D SYSTEMS، INC.، وMaterialize NV، وMTU Aero Engines AG، وStratasys Ltd.، وDesktop Metal, Inc. (EXONE)، وVelo 3D، وGE Switzerland Holdings AB (Arcam AB)، وEnvisiontec US LLC، وEOS GmbH، وHöganäs AB، وUltimaker B.V.، وRelativity. الفضاء. تستثمر هذه الشركات بكثافة في البحث والتطوير لتحسين قدرات الطباعة ثلاثية الأبعاد وتوسيع عروض منتجاتها. ومع التركيز على التحسين المستمر والابتكار، تعمل الشركات أيضًا على تطوير مواد وتقنيات جديدة لتلبية المتطلبات المحددة لصناعة الطيران. ونتيجة لذلك، يتميز السوق بمنافسة شديدة، مما يؤدي إلى تطورات يمكن أن تعيد تعريف عمليات التصنيع وترفع الصناعة إلى آفاق جديدة. مع تزايد الطلب على أنظمة الطيران المتقدمة، أصبح تطوير الأجزاء المطبوعة ثلاثية الأبعاد أمرًا بالغ الأهمية للشركات التي تتطلع إلى الحفاظ على ميزة تنافسية في سوق الطيران العالمي ثلاثي الأبعاد.

قائمة شركات الطباعة ثلاثية الأبعاد الرئيسية في مجال الطيران

- شركة Aerojet Rocketdyne Holdings, Inc. (الولايات المتحدة)

- شركة 3D SYSTEMS, INC. (الولايات المتحدة)

- تجسيد نيفادا(بلجيكا)

- MTU Aero Engines AG (ألمانيا)

- ستراتاسيس المحدودة.(إسرائيل)

- شركة Desktop Metal, Inc. (EXONE) (الولايات المتحدة)

- فيلو 3D (الولايات المتحدة)

- GE Switzerland Holdings AB (Arcam AB) (السويد)

- إنفيجنتيك الولايات المتحدة ذ م م (ألمانيا)

- EOS GmbH (ألمانيا)

- هوغاناس AB (السويد)

- Ultimaker B.V. (هولندا)

- الفضاء النسبي (الولايات المتحدة)

التطورات الصناعية الرئيسية

- نوفمبر 2024 -إن العقد التنافسي الذي تم منحه مؤخرًا لمكون مطبوع ثلاثي الأبعاد يحمي طائرات F-15 من الأضرار الهيكلية يسلط الضوء على تفاني وكالة لوجستيات الدفاع في العمل مع الفروع العسكرية على أساليب الشراء للتصنيع الإضافي. يمثل هذا العقد الأول من نوعه في هذه الفئة. حصلت DLA سابقًا على مكونات مصنعة بشكل إضافي عبر عقود تجارية حصرية وعقود عضوية فردية، والتي تنفذها المنشآت الصناعية العضوية التابعة لوزارة الدفاع.

- نوفمبر 2024 -كشفت شركة Equispheres, Inc.، وهي شركة منتجة للمساحيق المعدنية الموجودة في كندا، عن اتفاقية توريد مع شركة 3D Systems، ومقرها في ولاية كارولينا الجنوبية، خلال Formnext 2024. ويسمح هذا التعاون بدمج شركة Equispheresالألومنيوممسحوق تم تصنيعه في أمريكا الشمالية باستخدام أنظمة التصنيع المضافة DMP Flex 350 وDMP Factory 350 Laser Beam Powder Bed Fusion (PBF-LB).

- أكتوبر 2024 -منحت القوات الجوية الأمريكية شركة Beehive Industries عقدًا بقيمة 12.4 مليون دولار أمريكي لإنتاج محركات نفاثة عسكرية مطبوعة ثلاثية الأبعاد للمركبات العسكرية بدون طيار. وبموجب هذا العقد، ستتعاون الشركة مع معهد أبحاث جامعة دايتون (UDRI) ومكتب الاستدامة السريعة للقوات الجوية، وقاعدة رايت باترسون الجوية، في تطوير وإنتاج محركات توربينية صغيرة مستهلكة منخفضة التكلفة (SET).

- أغسطس 2024 -تعاقد مركز مارشال لرحلات الفضاء التابع لناسا، بالشراكة مع مجموعة جاكوبس لاستكشاف الفضاء، مع شركة 3DCERAM Sinto لشراء طابعة سيراميك FLEXMATIC C1000. بالإضافة إلى ذلك، ستنضم 3DCERAM إلى وكالة ناسا كمتعاون، حيث تستخدم الطابعة لإنشاء عينات لكل من المكونات الصغيرة والكبيرة المصنوعة من مواد مبتكرة. ستخضع هذه المواد للاختبار في الفضاء والظروف البيئية القاسية الأخرى.

- أبريل 2024 -كشفت شركة Relativity Space مؤخرًا أنها حصلت على عقد بقيمة 8.7 مليون دولار أمريكي من مختبر أبحاث القوات الجوية الأمريكية (AFRL) لاستكشاف اكتشاف العيوب في الوقت الفعلي في التصنيع الإضافي. على مدار فترة عامين، أجرت الشركة بحثًا شاملاً ركز على تحسين مراقبة الجودة في الطباعة ثلاثية الأبعاد، خاصة فيما يتعلق بالطباعة المعدنية واسعة النطاق.

تغطية التقرير

يقدم التقرير تحليلاً مفصلاً للنظرة العامة لسوق الطباعة ثلاثية الأبعاد للفضاء ويركز على الجوانب المهمة، مثل اللاعبين الرئيسيين والمنتجات والتطبيقات والمنصات اعتمادًا على مختلف البلدان. علاوة على ذلك، فإنه يقدم رؤى عميقة حول اتجاهات السوق، والمشهد التنافسي، والمنافسة في السوق، وتسعير الطباعة الفضائية ثلاثية الأبعاد، وحالة السوق، ويسلط الضوء على التطورات الرئيسية في الصناعة. بالإضافة إلى ذلك، فهو يشمل العديد من العوامل المباشرة وغير المباشرة التي ساهمت في توسع السوق العالمية في السنوات الأخيرة.

[يفغملففروب]

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب يبلغ 19.70% من 2026 إلى 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم

|

بواسطة عمودي

|

|

بواسطة المواد

|

|

|

بواسطة منصة

|

|

|

عن طريق التطبيق

|

|

|

بواسطة تكنولوجيا الطابعة

|

|

|

حسب المنطقة

|

الأسئلة الشائعة

وفقًا لدراسة Fortune Business Insights، بلغت قيمة السوق 4.84 مليار دولار أمريكي في عام 2026، ومن المتوقع أن تصل إلى 20.41 مليار دولار أمريكي بحلول عام 2034.

من المرجح أن ينمو السوق بمعدل نمو سنوي مركب قدره 19.70٪ خلال الفترة المتوقعة (2026-2034).

أكبر عشرة لاعبين في الصناعة هم Aerojet Rocketdyne Holdings, Inc.، و3D SYSTEMS, INC.، وMaterialize NV، وMTU Aero Engines AG، وStratasys Ltd.، وDesktop Metal, Inc. (EXONE)، وVelo 3D، وGE Switzerland Holdings AB (Arcam AB)، وEnvisiontec US LLC، وEOS GmbH.

سيطرت أمريكا الشمالية على سوق الطباعة ثلاثية الأبعاد في مجال الطيران بحصة سوقية بلغت 34.71% في عام 2025.

ومن خلال تكنولوجيا الطابعة، سيطر قطاع نمذجة الترسيب المنصهر (FDM) على السوق في عام 2026.

- 2021-2034

- 2025

- 2021-2024

- 200

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.