الذكاء الاصطناعي الفعال في حجم سوق الرعاية الصحية، والمشاركة وتحليل الصناعة، حسب المكونات (البرامج والخدمات)، حسب التكنولوجيا (التعلم الآلي، معالجة اللغات الطبيعية، وغيرها)، حسب التطبيق (دعم القرار السريري والتشخيص، التوثيق السريري وأتمتة سير العمل، وصول المريض والكفاءة التشغيلية، إدارة دورة الإيرادات (RCM)، مساعدي الصحة الافتراضية والمراقبة، وغيرها)، عن طريق النشر (المستند إلى السحابة، وفي مكان العمل، هجين)، حسب المستخدم النهائي (مقدمو الرعاية الصحية، ودافعو الرعاية الصحية، وغيرهم)، والتوقعات الإقليمية، 2026-2034

الذكاء الاصطناعي الفعال في حجم سوق الرعاية الصحية والتوقعات المستقبلية

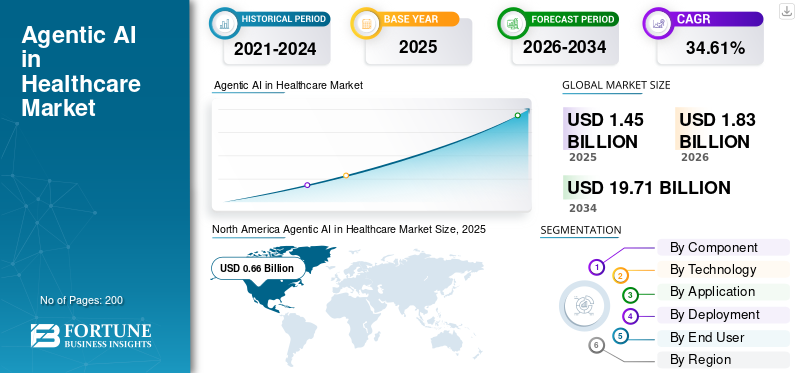

بلغت قيمة الذكاء الاصطناعي العالمي في حجم سوق الرعاية الصحية 1.45 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 1.83 مليار دولار أمريكي في عام 2026 إلى 19.71 مليار دولار أمريكي بحلول عام 2034، مما يُظهر معدل نمو سنوي مركب قدره 34.61٪ خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على الذكاء الاصطناعي الوكيل في سوق الرعاية الصحية بحصة سوقية بلغت 45.52% في عام 2025.

يشير الذكاء الاصطناعي الوكيل في الرعاية الصحية إلى أنظمة الذكاء الاصطناعي التي تولد الإجابات وتخطط وتقرر وتتخذ إجراءات على خطوات متعددة لتحقيق هدف محدد. يتم ذلك غالبًا باستخدام أدوات بموجب أذونات وحواجز حماية محددة. يشهد هذا السوق نموًا سريعًا مدفوعًا بنقص القوى العاملة والإرهاق، وانفجار البيانات الصحية، والطلب المتزايد على الرعاية الشخصية.

يركز اللاعبون الرئيسيون مثل Microsoft وOracle وSalesforce, Inc. وAlphabet Inc. وInnovaccer على التقدم التكنولوجي في عروض منتجاتهم للحفاظ على مواقعهم الرائدة في السوق.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

الذكاء الاصطناعي الوكيل في سوق الرعاية الصحية: الوجبات السريعة الرئيسية

- حجم السوق عام 2025: 1.45 مليار دولار أمريكي

- حجم السوق عام 2026: 1.83 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 19.71 مليار دولار أمريكي

- معدل النمو السنوي المركب: 34.61% من 2026 إلى 2034

- سيطرت أمريكا الشمالية على الذكاء الاصطناعي الوكيل في سوق الرعاية الصحية بحصة بلغت 45.52% في عام 2025.

- استحوذ قطاع البرمجيات على أكبر حصة سوقية في عام 2025.

- من المتوقع أن يمثل قطاع معالجة اللغات الطبيعية 50.2% من السوق في عام 2026.

أمريكا الشمالية

وحققت أمريكا الشمالية 0.66 مليار دولار أمريكي في عام 2025، مدفوعة بقطاعات الأدوية والتشخيص القوية، وحجم بيانات الرعاية الصحية المتزايدة، واعتماد الذكاء الاصطناعي.

أوروبا

من المتوقع أن تنمو أوروبا بمعدل نمو سنوي مركب قدره 34.33%، مدفوعًا بقدرات البحث السريري، واستثمارات الذكاء الاصطناعي، واعتماد الذكاء الاصطناعي في الرعاية الصحية.

آسيا والمحيط الهادئ

ومن المتوقع أن تصل قيمة منطقة آسيا والمحيط الهادئ إلى 0.36 مليار دولار أمريكي في عام 2026، مدفوعة بالاعتماد السريع للذكاء الاصطناعي عبر أنظمة الرعاية الصحية في الصين والهند واليابان.

نحن.

من المتوقع أن يصل حجم الذكاء الاصطناعي في سوق الرعاية الصحية إلى 0.76 مليار دولار أمريكي في عام 2026.

اليابان

من المتوقع أن يصل حجم الذكاء الاصطناعي الوكيل في سوق الرعاية الصحية إلى 0.08 مليار دولار أمريكي في عام 2026.

اقرأ المزيد

الذكاء الاصطناعي الوكيل في اتجاهات سوق الرعاية الصحية

يعد الانتقال من Chatbots إلى الوكلاء الموجهين نحو العمل اتجاهًا بارزًا في السوق

يمثل الانتقال من روبوتات الدردشة إلى الوكلاء القائمين على العمل اتجاهًا ملحوظًا في السوق، حيث أصبح المشترون غير راضين بشكل متزايد عن الأدوات التي تستجيب فقط للاستفسارات أو تولد النصوص، ويبحثون عن أنظمة قادرة على تنفيذ سير عمل متعدد الخطوات بشكل شامل. يركز مقدمو الخدمات والدافعون على الحلول التي يمكنها استخراج البيانات من أنظمة السجلات الصحية الإلكترونية/إدارة رأس المال الإلكتروني، وإنشاء الوثائق المناسبة، وتعيين المهام، وبدء التراخيص المسبقة، وتصحيح مشكلات المطالبات، ورفع الاستثناءات من خلال مسارات التدقيق. الضغط التشغيلي هو القوة الدافعة: نقص التوظيف، والأعباء الإدارية، والطلب على عائد الاستثمار القابل للقياس، يجعل أتمتة العمل أكثر قيمة بكثير من مجرد المناقشة. مع تقدم عمليات النشر، تنتقل المؤسسات إلى التنفيذ المباشر، حيث يعمل الوكلاء ضمن أذونات محددة ويكتسبون رؤى من النتائج. يؤدي هذا أيضًا إلى تعزيز الالتصاق حيث يتم دمج وكلاء الإجراء في سير العمل اليومي (قوائم انتظار عمل الفواتير، والتفويضات، والجدولة)، بدلاً من الاقتصار على واجهة الدردشة المستقلة. هذه العوامل تدعم العامل العالمي الشاملالذكاء الاصطناعي في سوق الرعاية الصحيةنمو.

- على سبيل المثال، في فبراير 2025، أعلنت Salesforce عن Agentforce for Health، وهي مكتبة لمهارات وإجراءات الوكيل المعدة مسبقًا والمصممة لتجاوز الأسئلة والأجوبة الخاصة بروبوتات الدردشة واتخاذ إجراءات سير العمل مثل التحقق من المزايا وفحوصات الأهلية وموافقات الرعاية السريعة عبر عمليات تكامل الشركاء.

[معدات الوقاية الشخصيةj5dnqYa]

ديناميكيات السوق

محركات السوق

يؤدي ارتفاع الأعباء الإدارية ونقص القوى العاملة إلى دفع نمو السوق

يؤدي الضغط الإداري المتزايد ونقص القوى العاملة إلى دفع نمو Agentic AI في الرعاية الصحية بشكل كبير، حيث تواجه المستشفيات والدافعون تفاوتًا متزايدًا بين حجم العمل (التوثيق، والترميز، والترخيص المسبق، ومتابعة المطالبات، والجدولة، ومهام البريد الوارد) والموظفين المهرة المتاحين. مع زيادة معدلات الشواغر، تتسامح المؤسسات إما مع التأخير وخسائر الإيرادات أو تستثمر في الأتمتة التي يمكنها أداء مهام متكررة تحت إشراف بشري. تعد الأنظمة الوكيلة جذابة نظرًا لأنها تفعل أكثر من مجرد "إنشاء نص"، حيث يمكنها اكتشاف الثغرات وتحديد أولويات قوائم المهام وبدء الإجراءات اللاحقة وإدارة الاستثناءات، مما يقلل بشكل فعال من التدخل اليدوي لكل حالة. يؤدي ذلك إلى تحسين الإنتاجية دون الحاجة إلى زيادة مقابلة في عدد الموظفين، مما يبسط تبرير عائد الاستثمار حتى أثناء فترات الميزانية المقيدة. يكون المحرك أكثر فعالية في منتصف الدورة وعمليات المكتب الخلفي حيث يؤدي نقص الموظفين بشكل مباشر إلى مخاطر الامتثال والتأخير وخسارة المبالغ المستردة. تدريجيًا، تصبح القدرة على توسيع العمليات من خلال الوكلاء أداة إستراتيجية لحماية الهوامش وموارد الأطباء. كل هذه العوامل تدفع بشكل تراكمي نمو السوق بشكل عام.

- على سبيل المثال، في مايو 2025، أطلقت AKASA برنامج CDI Optimizer، مع ملاحظة أن عمليات منتصف الدورة (التوثيق السريري، والترميز، والامتثال) تتعرض لضغوط متزايدة بسبب النقص الحاد في الموظفين وأن مساعد GenAI مصمم لمراجعة المواجهات على نطاق واسع وإظهار فجوات التوثيق حتى تتمكن الفرق من العمل عليها.

قيود السوق

قيود خصوصية البيانات وأمنها وموقع البيانات تعيق نمو السوق

تعمل قوانين خصوصية البيانات وأمنها وإقامة البيانات بمثابة قيود على السوق بسبب الطبيعة الحساسة لبيانات المرضى، مما يعيق العديد من المشترين من نقلها عبر الحدود أو تبادلها بين المؤسسات. ويتطلب ذلك من الموردين إنشاء إجراءات استضافة وإدارة موافقة وحوكمة مخصصة لمناطق معينة، مما يؤدي إلى زيادة أوقات النشر وارتفاع التكاليف. يحتاج مقدمو الرعاية الصحية والبرامج العامة إلى مسارات تدقيق قوية وضوابط صارمة للوصول، مما يؤدي إلى عمليات شراء أطول وانخفاض معدل المشاريع التجريبية التي تنتقل بسرعة إلى التنفيذ على نطاق واسع. عندما تشعر المؤسسات بالقلق بشأن مخاطر الاختراق أو الاستخدامات غير الواضحة للبيانات الجينية، فقد تقوم بتعليق اتفاقيات مشاركة البيانات، أو الحد من استخدام السحابة، أو تقييد الأغراض الثانوية، مما يؤدي إلى انخفاض مباشر في استخدام النظام الأساسي وتأخير نمو الإيرادات. وهذا يؤدي إلى الحد من نمو السوق إلى حد ما.

فرص السوق

التحسين الإداري والمالي لتوفير فرص نمو السوق

يعد التحسين الإداري والمالي فرصة سوقية قوية للذكاء الاصطناعي الوكيل في مجال الرعاية الصحية، حيث يستهلك العمل غير السريري حصة غير متناسبة من تكاليف تشغيل الرعاية الصحية، وحتى مكاسب الكفاءة الصغيرة تترجم إلى تحسين ملموس في الهامش. يستهدف مقدمو الخدمة والدافعون بشكل متزايد الوكلاء الذين يمكنهم تنفيذ عمليات سير عمل إدارية شاملة، مثل فحوصات الأهلية، وتحرير المطالبات، ومنع الرفض، ومتابعة التحصيل، وحل فواتير المرضى، حيث إنها مهام كبيرة الحجم وقابلة للتكرار مع مؤشرات أداء رئيسية واضحة. يؤدي هذا إلى إنشاء مسار قابل للتوسع لتحقيق عائد الاستثمار: عدد أقل من اللمسات اليدوية لكل حالة، وأوقات تسليم أسرع، وتقليل التسرب الناتج عن الأخطاء وإعادة العمل. يتيح Agentic AI أيضًا التحسين المستمر من خلال التعلم من النتائج وتحديث سير العمل دون إعادة بناء الأنظمة بأكملها. مع استمرار ضغط السداد ونقص العمالة، ستعطي المؤسسات الأولوية للحلول التي تقلل العبء الإداري مع تحسين القدرة على التنبؤ بالتدفق النقدي. وبمرور الوقت، يتوسع هذا من الأدوات النقطية إلى برامج التشغيل الآلي التي تقودها المنصة والتي تغطي عمليات المكاتب الأمامية والمتوسطة والخلفية، مما يؤدي إلى زيادة أحجام عقود المؤسسات. كل هذه العوامل من شأنها أن تدفع نمو السوق خلال السنوات القادمة.

- على سبيل المثال، في نوفمبر 2025، أعلنت شركة PwC عن تعاون استراتيجي مع AWS لتحديث الرعاية الصحيةإدارة دورة الإيراداتمن خلال إتاحة الخدمات المُدارة لدورة الإيرادات من PwC على AWS من خلال إنشاء وكلاء وأدوات للذكاء الاصطناعي تهدف إلى أتمتة الفوترة والمعالجة، وتقليل العبء الإداري، وتحسين الأداء المالي.

تحديات السوق

تعقيد التكامليشكل تحديًا بارزًا لنمو السوق

يشكل تعقيد التكامل مع السجلات الطبية الإلكترونية/RCM، وسير عمل الرعاية الصحية، وأطر المعلومات الحيوية الحالية تحديًا كبيرًا في السوق، حيث لا يستطيع معظم المشترين "نسخ واستبدال" أنظمتهم التشغيلية بسهولة. يحتفظ كل مستخدم نهائي عمومًا بإجراءاته الخاصة لتتبع العينات، والوصول إليها، ومعايير مراقبة الجودة، ونماذج التقارير، وإدارة البيانات، مما يجعل تنفيذ منصة الذكاء الاصطناعي يعتمد في كثير من الأحيان على واجهات مخصصة، ورسم خرائط البيانات، وعمليات التحقق من الصحة. يؤدي هذا إلى إطالة وقت التنفيذ، وزيادة الاعتماد على الخدمة، وقد يؤخر بدء التشغيل، خاصة في البيئات السريرية المنظمة حيث يجب تسجيل تعديلات سير العمل ومراجعتها. تشكل تحديات التكامل أيضًا خطر التبني: لن يكون الأداء القوي للذكاء الاصطناعي فعالاً إذا لم تتمكن النتائج من الاندماج بسلاسة في الأدوات اليومية للأطباء أو المختبرين. جميع العوامل تؤثر بشكل تراكمي على نمو السوق.

تحليل التجزئة

حسب المكون

زيادة عدد عمليات نشر البرامج لدفع النمو القطاعي للبرمجيات

بناءً على المكون، ينقسم السوق إلى برامج وخدمات.

استحوذ قطاع البرمجيات على أكبر حصة عالمية من الذكاء الاصطناعي في سوق الرعاية الصحية. مع زيادة أحجام التسلسل، تركز المختبرات والفرق الصيدلانية على الأدوات التي تعمل على أتمتة التقييمات اليدوية، وتوحيد النتائج، وتقليل أوقات التنفيذ، مما يؤدي إلى اتفاقيات برمجية أكثر شمولاً وتكرارًا. تتوسع البرامج أيضًا عبر المواقع والأبحاث بأقل التكاليف الإضافية، مما يمكّن الشركات من زيادة الاستخدام بسرعة أكبر مما يمكنها توظيف متخصصينالمعلوماتية الحيويةالموظفين. علاوة على ذلك، يقوم البائعون بانتظام بتعزيز الخوارزميات وخطوط الأنابيب الخاصة بهم، مما يؤدي إلى زيادة تكرار الاشتراكات وتجديد التراخيص.

- على سبيل المثال، في يونيو 2025، أغلقت Ellipsis Health سلسلة A بقيمة 45 مليون دولار أمريكي وأطلقت "Sage"، وهو مدير رعاية يعمل بالذكاء الاصطناعي (يعتمد على الصوت، وكيل)، مما يدل على الجذب التجاري لوكلاء الرعاية الوكيلة.

من المتوقع أن يرتفع قطاع الخدمات بمعدل نمو سنوي مركب قدره 30.64٪ خلال الفترة المتوقعة.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

بواسطة التكنولوجيا

يهيمن قطاع معالجة اللغات الطبيعية بسبب استخدامه العالي في التطبيقات المختلفة

على أساس التكنولوجيا، ينقسم السوق إلى التعلم الآلي،معالجة اللغة الطبيعية،وغيرها.

سيطر قطاع معالجة اللغات الطبيعية على السوق العالمية في عام 2025. وتدفقات العمل الأكبر حجمًا هي الملاحظات اللغوية، والملاحظات السريرية، والمحادثات بين المريض ومقدم الخدمة، والرسائل الموجودة في السلة، وملخصات الخروج، وخطابات الإحالة، وسرد التفويض المسبق. تتناسب البرمجة اللغوية العصبية أيضًا بشكل طبيعي مع تجارب مساعد الطيار/الوكيل حيث تحدث الأتمتة من خلال المحادثة والتوثيق، مما يجعل التبني أسهل للأطباء وفرق المكاتب الأمامية. علاوة على ذلك، من المقرر أن يمتلك القطاع حصة قدرها 50.2% في عام 2026.

- على سبيل المثال، في مارس 2025، أعلنت Oracle أن وكيل الذكاء الاصطناعي Oracle Health Clinical AI (مساعد يحركه الصوت والشاشة يحول تفاعلات الطبيب إلى وثائق عبر أكثر من 30 تخصصًا) ساعد الأطباء على تحقيق انخفاض بنسبة 30% تقريبًا في وقت التوثيق اليومي.

من المتوقع أن ينمو قطاع التعلم الآلي بمعدل نمو سنوي مركب يبلغ 32.73٪ خلال الفترة المتوقعة.

عن طريق التطبيق

الاستخدام العالي في إدارة دورة الإيرادات لتعزيز النمو القطاعي

على أساس التطبيق، ينقسم السوق إلى دعم القرار السريري والتشخيص، والتوثيق السريري وأتمتة سير العمل، ووصول المريض والكفاءة التشغيلية، وإدارة دورة الإيرادات (RCM)، ومساعدي الصحة الافتراضية والمراقبة، وغيرها.

استحوذ قطاع إدارة دورة الإيرادات (RCM) على أعلى حصة سوقية في عام 2025. وهو واحد من أكبر مجالات سير العمل وأكثرها تكرارًا وقابلية للقياس حيث يمكن للوكلاء تنفيذ المهام من البداية إلى النهاية. بالإضافة إلى ذلك، يمكن أن تتوسع عمليات نشر RCM عبر شبكات المرافق الكبيرة، مما يؤدي إلى عقود مؤسسية كبيرة وإيرادات برمجية متكررة. علاوة على ذلك، من المقرر أن يمتلك هذا القطاع حصة قدرها 20.8% في عام 2026.

- على سبيل المثال، في يناير 2026، أعلنت Waystar عن تقديم الذكاء الاصطناعي الوكيل للتقدم نحو دورة إيرادات مستقلة.

من المتوقع أن ينمو قطاع التوثيق السريري وأتمتة سير العمل بمعدل نمو سنوي مركب يبلغ 38.54٪ خلال الفترة المتوقعة.

عن طريق النشر

أدى التحول المتزايد نحو الحلول المستندة إلى السحابة إلى دعم الهيمنة القطاعية

بناءً على النشر، ينقسم السوق إلى محلي، وسحابي، ومختلط.

من المتوقع أن يستحوذ القطاع القائم على السحابة على أكبر حصة سوقية في عام 2025. ويرجع ذلك إلى عمليات النشر السحابية التي تتيح تسريعًا مرنًا (على سبيل المثال، وحدات معالجة الرسومات) لنماذج تعلم الآلة الأكثر تطلبًا وتحليلات omics المتعددة، مما يساعد العملاء على تقليل أوقات التسليم. علاوة على ذلك، تعمل المنصات السحابية على تبسيط توحيد خطوط الأنابيب عبر المواقع، وتمكين الإدارة المركزية، وتسهيل التعاون بين فرق الأبحاث والمختبرات الموزعة دون الحاجة إلى نسخ مجموعات البيانات بشكل متكرر. علاوة على ذلك، من المقرر أن يمتلك هذا القطاع حصة قدرها 47.3% في عام 2026.

- على سبيل المثال، في أبريل 2025، أعلنت AWS عن دعم إصدار سير العمل في AWS HealthOmics، وهي خدمة سحابية مُدارة لمخازن البيانات البيولوجية وسير العمل.

من المتوقع أن يرتفع القطاع الهجين بمعدل نمو سنوي مركب يبلغ 30.90٪ خلال الفترة المتوقعة.

بواسطة المستخدم النهائي

ارتفاع الطلب من مقدمي الرعاية الصحية لدعم المكانة الرائدة لهذا القطاع

بناءً على المستخدم النهائي، يتم تقسيم السوق إلى مقدمي الرعاية الصحية ودافعي الرعاية الصحية وغيرهم.

في عام 2025، احتل قطاع مقدمي الرعاية الصحية مكانة رائدة في السوق العالمية. إنهم المالكون الأساسيون للبيانات السريرية وسير عمل السجلات الصحية الإلكترونية، لذلك تبدأ معظم عمليات النشر الوكلاء بشكل طبيعي حيث يمكن دمج الوصول إلى الأدوات والموافقات ومسارات التدقيق في أنظمة تقديم الرعاية. يمكن للأنظمة الصحية الكبيرة أيضًا توسيع نطاق عمليات النشر على مستوى المؤسسة، مما يؤدي إلى أحجام عقود أكبر من مجموعات المشترين المجزأة. علاوة على ذلك، يتم تعزيز الطلب على مقدمي الخدمات من خلال الحاجة إلى توحيد سير العمل وتحسين تجربة المريض، وهو ما تعالجه الأدوات الفعالة بشكل مباشر. علاوة على ذلك، من المقرر أن يمتلك هذا القطاع حصة قدرها 65.8% في عام 2026.

- على سبيل المثال، في أكتوبر 2024، اختارت شركة HCA Healthcare شركة Commure لتكون شريكها الحصري لتطوير ونشر منصة الذكاء الاصطناعي المحيطي عبر شبكتها من المتخصصين في الرعاية الصحية.

بالإضافة إلى ذلك، من المتوقع أن ينمو دافعو الرعاية الصحية بمعدل نمو سنوي مركب قدره 37.74٪ خلال الفترة المتوقعة.

وكيل الذكاء الاصطناعي في التوقعات الإقليمية لسوق الرعاية الصحية

حسب الجغرافيا، يتم تقسيم السوق إلى آسيا والمحيط الهادئ وأمريكا الشمالية وأوروبا وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

أمريكا الشمالية

North America Agentic AI in Healthcare Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

بلغ حجم سوق أمريكا الشمالية 0.53 مليار دولار أمريكي في عام 2024 وهيمنت على السوق العالمية. كما حافظت المنطقة على هيمنتها في عام 2025 بقيمة 0.66 مليار دولار أمريكي. عناصر حاسمة مثل قويةالصيدلانيةوالأطر التشخيصية، وزيادة حجم بيانات الرعاية الصحية، وتشجيع السياسات الحكومية لتطبيق الذكاء الاصطناعي، تعمل على تعزيز التفوق الإقليمي.

وكيل الولايات المتحدة الذكاء الاصطناعي في سوق الرعاية الصحية

سيطر سوق الولايات المتحدة على سوق أمريكا الشمالية ويمكن تقديره تحليليًا بحوالي 0.76 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 41.7٪ من السوق العالمية.

أوروبا

من المتوقع أن ينمو حجم السوق الأوروبية بمعدل نمو سنوي مركب قدره 34.33٪ خلال الفترة المتوقعة. ومن المتوقع أن تحصل المنطقة على المركز الرائد الثاني بين جميع المناطق. يعتمد السوق الأوروبي إلى حد كبير على التواجد القوي لمراكز ومراكز الأبحاث السريرية، وزيادة الاستثمارات في تكامل الذكاء الاصطناعي، والاعتماد المكثف لتقنيات الذكاء الاصطناعي في الرعاية الصحية.

وكيل المملكة المتحدة للذكاء الاصطناعي في سوق الرعاية الصحية

ويقدر سوق المملكة المتحدة في عام 2026 بحوالي 0.10 مليار دولار أمريكي، وهو ما يمثل حوالي 5.3٪ من الإيرادات العالمية.

وكيل ألمانيا لمنظمة العفو الدولية في سوق الرعاية الصحية

ومن المتوقع أن يصل حجم السوق الألمانية إلى حوالي 0.11 مليار دولار أمريكي في عام 2026، أي ما يعادل حوالي 6.2% من المبيعات العالمية.

آسيا والمحيط الهادئ

من المتوقع أن يصل حجم سوق منطقة آسيا والمحيط الهادئ إلى 0.36 مليار دولار أمريكي في عام 2026 ويضمن مكانة ثالث أكبر منطقة في الصناعة العالمية. يعد التبني السريع في الصين والهند واليابان هو المحرك الرئيسي لنمو السوق الإقليمية.

وكيل اليابان للذكاء الاصطناعي في سوق الرعاية الصحية

وتقدر قيمة سوق اليابان في عام 2026 بحوالي 0.08 مليار دولار أمريكي، وهو ما يمثل حوالي 4.4% من الإيرادات العالمية.

وكيل الصين لمنظمة العفو الدولية في سوق الرعاية الصحية

ومن المتوقع أن يصل سوق الصين إلى إيرادات تبلغ حوالي 0.09 مليون دولار أمريكي في عام 2026، وهو ما يمثل حوالي 5.0٪ من المبيعات العالمية.

وكيل الهند لمنظمة العفو الدولية في سوق الرعاية الصحية

وتقدر قيمة السوق الهندية في عام 2026 بحوالي 0.07 مليار دولار أمريكي، وهو ما يمثل حوالي 3.8% من الإيرادات العالمية.

أمريكا اللاتينية والشرق الأوسط وأفريقيا

ومن المتوقع أن تشهد مناطق الشرق الأوسط وأفريقيا وأمريكا اللاتينية نمواً أبطأ نسبياً خلال الفترة المتوقعة. من المتوقع أن يصل حجم سوق أمريكا اللاتينية إلى قيمة 0.11 مليار دولار أمريكي في عام 2026. ومن المتوقع أن تؤدي العوامل البارزة مثل زيادة المبادرات لبناء البنية التحتية للرعاية الصحية الرقمية وتوسيع اعتماد الذكاء الاصطناعي إلى دفع نمو السوق. وفي منطقة الشرق الأوسط وإفريقيا، تقدر قيمة سوق دول مجلس التعاون الخليجي في عام 2026 بحوالي 0.02 مليار دولار أمريكي، وهو ما يمثل حوالي 1.2% من الإيرادات العالمية.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

التركيز على منصات الوكلاء على مستوى المؤسسات وأتمتة سير العمل لتعزيز مكانة السوق للاعبين الرئيسيين

إن الذكاء الاصطناعي العالمي في قطاع الرعاية الصحية مجزأ إلى حد ما، حيث تشمل المنافسة منصات التكنولوجيا الكبيرة، والأنظمة البيئية الأصلية للسجل الصحي الإلكتروني، وبائعي الذكاء الاصطناعي المتخصصين في الرعاية الصحية. ويستحوذ اللاعبون الرئيسيون مثل Microsoft (Nuance)، وEpic Systems، وOracle Health، وSalesforce على حصة كبيرة من السوق العالمية. تركز هذه الشركات على أتمتة سير العمل السريري المدعوم من قبل الوكيل، وتحديث دورة الإيرادات، وأتمتة وصول المرضى، مع تعزيز القدرات أيضًا في التكامل، وحواجز الحماية، وإمكانية التدقيق لدعم عمليات النشر على نطاق الإنتاج. يتم استخدام الشراكات الإستراتيجية مع السجلات الصحية الإلكترونية، والدافعين، والأنظمة الصحية الكبيرة، إلى جانب مكتبات الوكلاء الجديدة والوحدات النمطية الخاصة بسير العمل، لتوسيع البصمة وتحسين الالتزام.

ومن بين المشاركين البارزين الآخرين الذين يعززون المشهد التنافسي كل من Google Cloud، وAWS، وInnovaccer، وNotable، وAKASA، وAbridge، وAmbience Healthcare، وHippcratic AI، التي تعمل بنشاط على تطوير قدرات التفسير المعتمد على الذكاء الاصطناعي وقدرات أتمتة الأدلة.

- على سبيل المثال، في فبراير 2025، أطلقت Innovaccer Agents of Care، وهي مجموعة من وكلاء الذكاء الاصطناعي المدربين مسبقًا والمصممة لأتمتة المهام الإدارية المتكررة وتحسين القدرة التشغيلية عبر مؤسسات الرعاية الصحية.

قائمة بالوكلاء الرئيسيين للذكاء الاصطناعي في شركات الرعاية الصحية

- مايكروسوفت (الولايات المتحدة)

- أوراكل(نحن.)

- شركة سيلزفورس (نحن.)

- شركة ألفابيت (الولايات المتحدة)

- إنوفاكر (الولايات المتحدة)

- بارز (الولايات المتحدة)

- أبقراط الذكاء الاصطناعي(نحن.)

- شركة أمبيانس هيلثكير (الولايات المتحدة)

- شركة أبريدج آي(نحن.)

- شركة Epic Systems (الولايات المتحدة)

التطورات الصناعية الرئيسية

- يناير 2026:أطلقت Greenway Health "Agentic AI Factory" (المبني على AWS) لتوسيع نطاق بناء ونشر وإدارة وكلاء الذكاء الاصطناعي عبر سير العمل بدءًا من التسجيل وحتى الدفع.

- أغسطس 2025:كشفت Epic النقاب عن وكلاء الذكاء الاصطناعي الجدد في UGM25، بما في ذلك وكيل إدارة دورة الإيرادات وقدرات الوكيل الأخرى لتقليل العبء الإداري وتحسين العمليات.

- يوليو 2025:أعلنت شركة Ambience عن سلسلة C بقيمة 243 مليون دولار أمريكي لتوسيع نطاق منصة الذكاء الاصطناعي الخاصة بها للأنظمة الصحية عبر التوثيق والتشفير ودعم CDI وسير العمل.

- يونيو 2025:أطلقت IQVIA وكلاء الذكاء الاصطناعي الجدد لسير عمل علوم الحياة/الرعاية الصحية وسلطت الضوء على العمل التعاوني مع NVIDIA على النماذج المخصصة وسير العمل الوكيل لتسريع البحث والتطوير والتسويق.

- يونيو 2025:قدمت Cigna ميزات رقمية مدعومة بالذكاء الاصطناعي لتحسين تجربة العملاء في تفاعلات التأمين الشائعة.

تغطية التقرير

يتضمن وكيل الذكاء الاصطناعي العالمي في تحليل سوق الرعاية الصحية دراسة شاملة لحجم السوق وتوقعات لجميع قطاعات السوق المدرجة في التقرير. ويتضمن تفاصيل عن ديناميكيات السوق والاتجاهات المتوقع أن تقود السوق خلال الفترة المتوقعة. فهو يوفر معلومات حول الجوانب الرئيسية، بما في ذلك التقدم التكنولوجي في المنتجات، والبيئة التنظيمية، وإطلاق المنتجات الجديدة. بالإضافة إلى ذلك، فإنه يعرض تفاصيل الشراكات وعمليات الدمج والاستحواذ، بالإضافة إلى تطورات الصناعة الرئيسية في السوق. يوفر تقرير توقعات السوق أيضًا مشهدًا تنافسيًا عميقًا يحتوي على معلومات حول حصة السوق وملفات تعريف اللاعبين التشغيليين الرئيسيين.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| السنة المقدرة | 2026 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب قدره 34.61% في الفترة من 2026 إلى 2034 |

| وحدة | القيمة (مليار دولار أمريكي) |

| التقسيم | حسب المكون والتكنولوجيا والتطبيق والنشر والمستخدم النهائي والمنطقة |

| حسب المكون |

|

| بواسطة التكنولوجيا |

|

| بواسطة التطبيق |

|

| عن طريق النشر |

|

| بواسطة المستخدم النهائي |

|

| حسب المنطقة |

|

الأسئلة الشائعة

وفقًا لـ Fortune Business Insights، بلغت القيمة السوقية العالمية 1.45 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 19.71 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية 0.66 مليار دولار أمريكي.

من المتوقع أن يُظهر السوق معدل نمو سنوي مركب قدره 34.61٪ خلال الفترة المتوقعة.

من حيث المكونات، قاد قطاع البرمجيات السوق.

يعد الطلب المتزايد بسرعة على الرعاية الشخصية ونقص القوى العاملة والإرهاق من العوامل الرئيسية التي تحرك السوق.

تعد Microsoft وOracle وSalesforce, Inc. وAlphabet Inc. وInnovaccer من بين اللاعبين البارزين في السوق العالمية.

سيطرت أمريكا الشمالية على السوق في عام 2025 بالحصة الأكبر.

- 2021-2034

- 2025

- 2021-2024

- 200

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة