الذكاء الاصطناعي في حجم سوق الطيران، والحصة، وتحليل الصناعة، حسب التطبيق (عمليات الطيران، والصيانة، وإدارة الحركة الجوية، وغيرها)، حسب العرض (البرامج والأجهزة والخدمات)، حسب التكنولوجيا (التعلم الآلي، رؤية الكمبيوتر، تحليلات البيانات، وغيرها) حسب المستخدم النهائي (شركات الطيران، المطارات، مصنعي المعدات الأصلية، MRO)، والتوقعات الإقليمية، 2026-2034

رؤى السوق الرئيسية

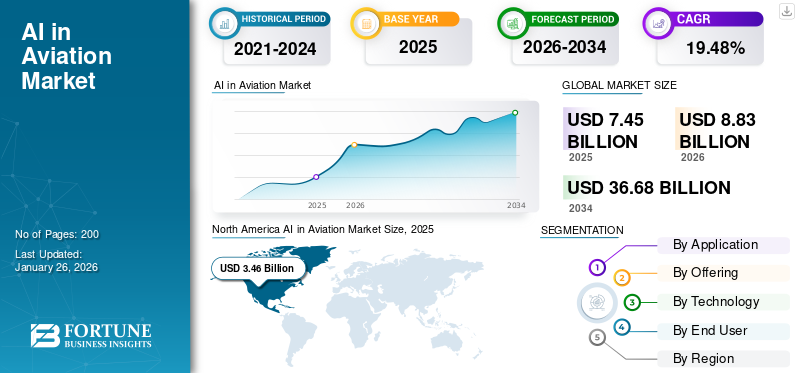

بلغت قيمة الذكاء الاصطناعي العالمي في حجم سوق الطيران 7.45 مليار دولار أمريكي في عام 2025، ومن المتوقع أن ينمو من 8.83 مليار دولار أمريكي في عام 2026 إلى 36.68 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 19.48٪. سيطرت أمريكا الشمالية على الذكاء الاصطناعي في سوق الطيران بحصة سوقية بلغت 46.50% في عام 2025.

يعمل الذكاء الاصطناعي على إحداث تحول في صناعة الطيران من خلال تبسيط العمليات وتعزيز السلامة وتحسين تجارب الركاب. أصبحت تقنيات الذكاء الاصطناعي الآن جزءًا لا يتجزأ من جوانب مختلفة من الطيران، بما في ذلك تسجيل وصول الركاب، والفحص الأمني، ومناولة الأمتعة، وتسعير التذاكر الديناميكي، وتحسين مسار الرحلة، والصيانة التنبؤية.التعلم الآليتقوم الخوارزميات بتحليل مجموعات البيانات الضخمة من أجهزة استشعار الطائرات وأنظمة التشغيل للتنبؤ باحتياجات الصيانة وتحسين استخدام الوقود وتخصيص خدمة العملاء من خلال روبوتات الدردشة ومحركات التوصية. تساعد هذه الابتكارات شركات الطيران والمطارات على العمل بكفاءة أكبر وتوفير تجربة سفر أكثر سلاسة.

[موجبنجل7Z6]

من بين اللاعبين الرئيسيين الذين يقودون الذكاء الاصطناعي في اعتماد الفضاء الجوي شركات التكنولوجيا الكبرى وشركات تصنيع الطيران. الأسماء البارزة هي Intel وNVIDIA وIBM وMicrosoft وAmazon وAirbus وBoeing وجنرال إلكتريك وتاليس ولوكهيد مارتن. كما تقدم شركات تكنولوجيا الطيران المتخصصة مثل SynpaseMX، وJeppesen، وSkywise، وTAV Technologies مساهمات كبيرة، حيث تعمل على تطوير حلول للتنبؤ بتأخير الرحلات، والصيانة المعتمدة على الذكاء الاصطناعي، وخدمات الركاب الشخصية.

اتجاهات السوق والرؤى الاستراتيجية

- استحوذ الذكاء الاصطناعي في سوق الطيران في أمريكا الشمالية على الحصة الأكبر البالغة 46.50% من السوق العالمية في عام 2025.

- ومن حيث التطبيق، استحوذ قطاع عمليات الطيران على أعلى حصة سوقية في عام 2024.

- من خلال العرض، استحوذ قطاع البرمجيات على أعلى حصة سوقية في عام 2024.

- ومن حيث التكنولوجيا، استحوذ قطاع التعلم الآلي على أعلى حصة سوقية في عام 2024.

- بالنسبة للمستخدم النهائي، استحوذ قطاع المطارات على أعلى حصة سوقية في عام 2024.

حجم السوق وتوقعات النمو

- حجم السوق عام 2025: 7.45 مليار دولار أمريكي

- حجم السوق عام 2026: 8.83 مليار دولار أمريكي

- حجم السوق المتوقع لعام 2034: 36.68 مليار دولار أمريكي

- معدل النمو السنوي المركب (2026-2034): 19.48%

- أمريكا الشمالية: أكبر سوق في عام 2025

- آسيا والمحيط الهادئ: المنطقة الأسرع نموًا خلال فترة التوقعات

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

ديناميكية السوق

محركات السوق

تعمل الكفاءة التشغيلية والأتمتة على تحسين إدارة الحركة الجوية ومسارات الطيران لتعزيز نمو السوق

تعمل الكفاءة التشغيلية والأتمتة على إحداث تحول سريع في صناعة الطيران، مع ظهور تحسين إدارة الحركة الجوية ومسارات الطيران القائم على الذكاء الاصطناعي كمحفزات رئيسية للنمو. غالبًا ما تفشل أساليب تخطيط الطيران التقليدية، التي تعتمد بشكل كبير على البيانات التاريخية والمسارات الثابتة، في مراعاة المتغيرات في الوقت الفعلي مثل أنماط الطقس الديناميكية وازدحام المجال الجوي وأداء الطائرات. في المقابل، تعمل منصات الذكاء الاصطناعي والتعلم الآلي المتقدمة مثل DeepSeek على تحليل تدفقات هائلة من البيانات في الوقت الفعلي بشكل مستمر، بما في ذلك توقعات الطقس واستهلاك الوقود وظروف الحركة الجوية الحية، وضبط مسارات الطيران ديناميكيًا. وهذا يمكّن شركات الطيران من تقليل استخدام الوقود، وخفض التكاليف التشغيلية، وتحسين الأداء في الوقت المحدد، كل ذلك مع تحسين سلامة الركاب ورضاهم.

في أبريل 2025، أدى اعتماد خطوط ألاسكا الجوية لمُحسِّن المسار القائم على الذكاء الاصطناعي إلى توفير 480 ألف جالون من وقود الطائرات خلال ستة أشهر فقط. علاوة على ذلك، يمكن لأنظمة إدارة الحركة الجوية المعتمدة على الذكاء الاصطناعي التنبؤ بالازدحام والصراعات المحتملة وحلها، وتخصيص فترات الطيران بشكل أكثر كفاءة وتقليل التأخير. تعمل هذه التطورات على تبسيط عمليات شركات الطيران ووضع الذكاء الاصطناعي كأداة أساسية للنمو المستدام والميزة التنافسية في الذكاء الاصطناعي العالمي في سوق الطيران.

قيود السوق

يجب أن تؤدي المخاوف المتعلقة بأمن البيانات والخصوصية إلى تقييد توسع السوق

تمثل المخاوف المتعلقة بأمن البيانات والخصوصية عوائق كبيرة أمام توسع الذكاء الاصطناعي في سوق الطيران. ومع تكامل أنظمة الذكاء الاصطناعي بشكل عميق في عمليات الطيران، حيث تتعامل مع كل شيء بدءًا من بيانات الركاب وحتى إدارة الرحلات الجوية، تقوم هذه المنصات بمعالجة كميات هائلة من المعلومات الحساسة، مما يجعلها أهدافًا جذابة لمجرمي الإنترنت.

يقدم الذكاء الاصطناعي في مجال الطيران مخاطر جديدة مثل تسميم البيانات، والهجمات العدائية، وسرقة النماذج الأولية، حيث يتلاعب المهاجمون بنماذج الذكاء الاصطناعي أو يسرقون الملكية الفكرية، مما قد يضر بالسلامة والميزة التنافسية. وتؤدي طبيعة "الصندوق الأسود" للعديد من خوارزميات الذكاء الاصطناعي إلى زيادة تعقيد اكتشاف مثل هذه التهديدات والتخفيف من آثارها، في حين يضيف الامتثال التنظيمي والتعامل الأخلاقي مع البيانات الشخصية طبقات من التعقيد. تؤدي هذه المخاوف المتزايدة إلى ارتفاع تكاليف الأمن، وإبطاء اعتماد الذكاء الاصطناعي، وقد تمنع أصحاب المصلحة من تبني حلول الذكاء الاصطناعي بشكل كامل، مما يؤدي في النهاية إلى تقييد وتيرة وحجم الذكاء الاصطناعي في نمو سوق الطيران.

فرص السوق

يوفر الاعتماد المتزايد للطائرات ذاتية القيادة وأنظمة إدارة الطيران المعتمدة على الذكاء الاصطناعي فرصة كبيرة للنمو

يؤدي الاعتماد المتزايد للطائرات ذاتية القيادة وأنظمة إدارة الطيران المعتمدة على الذكاء الاصطناعي إلى خلق فرصة نمو تحويلية في السوق العالمية. الطائرات ذاتية القيادة، والتي تُعرف بأنها طائرات بدون طيار أو طائرات آلية بالكامل مع الحد الأدنى من تدخل الطيار، تكتسب زخمًا سريعًا نظرًا لقدرتها على تقليل الأخطاء البشرية، وخفض تكاليف التشغيل، وتعزيز السلامة العامة.

وفي الوقت نفسه، يُحدث دمج الذكاء الاصطناعي في أنظمة إدارة الطيران (FMS) ثورة في كيفية تعامل شركات الطيران مع الملاحة وتحسين المسار واتخاذ القرارات التشغيلية باستخدام البيانات في الوقت الفعلي. تستفيد حلول إدارة الطيران الفيدرالية (FMS) الحديثة من الذكاء الاصطناعي وتحليلات البيانات في الوقت الفعلي لأتمتة تخطيط الرحلات الجوية ومراقبة أداء الطائرات وتمكين الصيانة التنبؤية، مما يؤدي إلى تعزيز السلامة وكفاءة استهلاك الوقود وتوفير التكاليف. مع استمرار ارتفاع الحركة الجوية العالمية وزيادة صرامة المعايير التنظيمية، تستثمر شركات الطيران بشكل متزايد في تقنيات إدارة الطيران الفيدرالية المتقدمة لتلبية متطلبات الدقة والموثوقية والاستدامة. ويتم تضخيم هذا الاتجاه بشكل أكبر من خلال التعاون بين قادة الطيران والتكنولوجيا، والذي يعمل على تسريع الابتكار وتوسيع قدرات أنظمة الطيران المستقلة والمعتمدة على الذكاء الاصطناعي.

تحديات السوق

تعد مشكلات فعالية التكلفة وعائد الاستثمار مع اللاعبين الصغار من تحديات النمو الرئيسية

تعد فعالية التكلفة وعائد الاستثمار (ROI) من التحديات الرئيسية التي تواجه اللاعبين الصغار في السوق العالمية. يتطلب تنفيذ الحلول المعتمدة على الذكاء الاصطناعي استثمارات كبيرة مقدمًا في البنية التحتية والبرمجيات وجمع البيانات والموظفين المهرة. وفي حين أن شركات الطيران الكبرى ومشغلي المطارات قد يكون لديهم رأس المال والموارد اللازمة لاستيعاب هذه التكاليف، فإن شركات الطيران الأصغر والمطارات الإقليمية غالبا ما تكافح لتبرير مثل هذه النفقات، خاصة عندما تكون العوائد المالية الفورية غير مؤكدة. يمكن للنفقات الأولية المرتفعة، إلى جانب النفقات المستمرة لصيانة النظام والتحديثات وتدريب الموظفين، أن تمنع اللاعبين الصغار من اعتماد تقنيات الذكاء الاصطناعي بنفس وتيرة عمالقة الصناعة.

علاوة على ذلك، فإن تعقيد دمج الذكاء الاصطناعي في أنظمة الطيران القديمة يضيف طبقة أخرى من التكلفة والمخاطر. يفتقر العديد من المشغلين الصغار إلى الخبرة الفنية الداخلية اللازمة لإدارة عمليات نشر الذكاء الاصطناعي المتطورة، مما يؤدي إلى زيادة الاعتماد على البائعين أو الاستشاريين الخارجيين، مما يؤدي إلى ارتفاع التكاليف. النقص في العمالة الماهرة في مجال الذكاء الاصطناعي وتحليلات البياناتمما يزيد من تعقيد المشكلة، حيث أن تعيين أو تدريب الموظفين المؤهلين يمكن أن يستغرق وقتًا طويلاً ومكلفًا. تعيق فجوة المهارات هذه التنفيذ الفعال وتؤثر على القدرة على استخلاص رؤى قابلة للتنفيذ من الأنظمة التي تعتمد على الذكاء الاصطناعي، مما يحد من عائد الاستثمار المحتمل.

الذكاء الاصطناعي في اتجاهات سوق الطيران

يعد انتشار الذكاء الاصطناعي التوليدي والتحليلات المتقدمة أحدث اتجاه في السوق

أصبحت النماذج التوليدية التي تعمل بالذكاء الاصطناعي الآن جزءًا لا يتجزأ من تحسين عمليات الطيران، حيث تقوم بتصميم ديناميكي لسيناريوهات طيران لا تعد ولا تحصى لإنشاء المسارات الأكثر كفاءة، وتقليل استهلاك الوقود، وتقليل التأخير. يمكن لهذه الأنظمة المعتمدة على الذكاء الاصطناعي تكييف خطط الطيران في الوقت الفعلي مع تغير الطقس أو ظروف المجال الجوي، مما يعزز الإنتاجية التشغيلية ورضا الركاب.

وبعيدًا عن عمليات الطيران، يُحدث الذكاء الاصطناعي التوليدي ثورة في الصيانة التنبؤية من خلال تحليل بيانات أجهزة الاستشعار للتنبؤ بأعطال المكونات قبل حدوثها، وبالتالي تقليل فترات التوقف غير المتوقعة وإطالة عمر أجزاء الطائرة. تستخدم المطارات الذكاء الاصطناعي في مجال الطيران من أجل الفحص الأمني، وإدارة الحشود، وتحسين تخطيط المحطة، بينما يستخدمه المصنعون لمحاكاة التصميم وكفاءة سلسلة التوريد. تعمل التحليلات المتقدمة، المدعومة بالذكاء الاصطناعي، على تمكين التوصيات المخصصة في الوقت الفعلي للركاب، والتسعير الديناميكي، وإدارة الاضطرابات التنبؤية، مما يؤدي بشكل أساسي إلى إحداث تحول جذري في مشاركة العملاء وولائهم.

تحليل التجزئة

عن طريق التطبيق

سيطرت عمليات الطيران على السوق بسبب الحاجة إلى زيادة الكفاءة والموثوقية وخفض التكلفة

يتم تصنيف السوق حسب التطبيق إلى عمليات الطيران والصيانة وإدارة الحركة الجوية وغيرها.

ومن بين التطبيقات، من المتوقع أن يهيمن قطاع عمليات الطيران على السوق العالمية بحصة تبلغ 37.28% في عام 2026، ومن المتوقع أن يكون القطاع الأسرع نموًا للفترة 2026-2034. إن اعتماد الذكاء الاصطناعي في عمليات الطيران مدفوع بالحاجة إلى زيادة الكفاءة وخفض التكاليف وتعزيز السلامة. تستخدم شركات الطيران أدوات مدعومة بالذكاء الاصطناعي للصيانة التنبؤية، مما يقلل من وقت التوقف غير المخطط له ويقلل من تكاليف الصيانة. يتيح الذكاء الاصطناعي أيضًا مراقبة صحة الطائرة في الوقت الفعلي، وتحسين استخدام الوقود، وتحسين جدولة الرحلات الجوية.

ومن المتوقع أن يُظهر قطاع إدارة الحركة الجوية نموًا كبيرًا خلال فترة الدراسة. تعمل الأنظمة التي تعمل بالذكاء الاصطناعي على تعزيز قدرة مراقبة الحركة الجوية على إدارة رحلات جوية متعددة في وقت واحد، والتنبؤ بأنماط حركة المرور، ومنع الصراعات المحتملة.

بالطرح

تعمل منصات البرمجيات المعتمدة على الذكاء الاصطناعي على تعزيز اعتماد الذكاء الاصطناعي في برامج الطيران

يتم تقسيم السوق، بناءً على العرض، إلى برامج وأجهزة وخدمات.

من المتوقع أن يهيمن قطاع البرمجيات بحصة سوقية تبلغ 44.25٪ في عام 2026. وتزود منصات البرمجيات المعتمدة على الذكاء الاصطناعي شركات الطيران والمطارات بتحليلات متقدمة وأتمتة وقدرات دعم القرار. تتيح هذه الحلول الصيانة التنبؤية، وتخصيص الركاب، وإدارة الاضطرابات، وتحسينهاالأمن السيبراني.

ومن بين العروض، يشهد قطاع الأجهزة نموًا كبيرًا في الذكاء الاصطناعي العالمي في سوق الطيران خلال الفترة المتوقعة. يؤدي انتشار أجهزة إنترنت الأشياء، مثل أجهزة الاستشعار الذكية ومكونات الطائرات المتصلة، إلى توليد بيانات في الوقت الفعلي تغذي خوارزميات الذكاء الاصطناعي لتحسين العمليات. وتستثمر المطارات وشركات الطيران في الأجهزة التي تدعم الذكاء الاصطناعي للتعامل الآلي مع الأمتعة، والأمن البيومتري، وأكشاك الخدمة الذاتية، مما يعزز الكفاءة وتجربة الركاب.

[ورساساجز]

بواسطة التكنولوجيا

التطورات في مجال الطيران تتيح التحليلات التنبؤية لدفع نمو قطاع التعلم الآلي

حسب التكنولوجيا، يتم تصنيف هذا القطاع إلى التعلم الآلي، ورؤية الكمبيوتر، وتحليلات البيانات، وغيرها.

ومن بين التقنيات، من المتوقع أن يهيمن قطاع التعلم الآلي على السوق العالمية بحصة تبلغ 38.55% في عام 2026. ويعد التعلم الآلي (ML) في قلب تطورات الذكاء الاصطناعي في مجال الطيران، مما يتيح التحليلات التنبؤية واكتشاف الحالات الشاذة وتحسين العمليات. تقوم خوارزميات ML بتحليل البيانات التاريخية وفي الوقت الفعلي للتنبؤ باحتياجات الصيانة وتحسين مسارات الطيران وتخصيص خدمات الركاب. تستفيد شركات الطيران والمطارات من التعلم الآلي لتقليل التكاليف التشغيلية، وتعزيز السلامة، وتقديم تجارب فائقة للعملاء، مما يؤدي إلى اعتماد واسع النطاق عبر الصناعة.

من المتوقع أن يُظهر قطاع تحليلات البيانات نموًا معتدلًا خلال فترة الدراسة. تعمل أدوات التحليلات المدعومة بالذكاء الاصطناعي على معالجة كميات هائلة من البيانات وتحليلها للكشف عن الأنماط والاتجاهات والرؤى القابلة للتنفيذ. وهذا يتيح اتخاذ قرارات أكثر استنارة، وتخصيص الموارد بشكل أفضل، وتحسين مراقبة الأداء.

بواسطة المستخدم النهائي

يهيمن قطاع المطارات على السوق نظرًا لقدرته على إدارة الحشود وتحسين الطاقة

حسب المستخدم النهائي، يتم تصنيف السوق إلى شركات الطيران والمطارات ومصنعي المعدات الأصلية وMRO.

ومن بين المستخدمين النهائيين، من المتوقع أن يهيمن قطاع المطارات على السوق بحصة تبلغ 42.56% في عام 2026. وتعمل الحلول المعتمدة على الذكاء الاصطناعي على أتمتة تسجيل الوصول ومناولة الأمتعة والفحص الأمني، مما يقلل أوقات الانتظار ويعزز تجربة المسافر بشكل عام. تستفيد مبادرات المطارات الذكية من الذكاء الاصطناعي لإدارة الحشود وصيانة المرافق وتحسين الطاقة.

من المتوقع أن ينمو قطاع شركات الطيران بشكل ملحوظ خلال فترة التوقعات. إن اعتماد الذكاء الاصطناعي مدفوع في المقام الأول بالحاجة إلى تعزيز الكفاءة التشغيلية، وخفض التكاليف، وتحسين تجربة الركاب. يمكّن الذكاء الاصطناعي شركات الطيران من أتمتة العمليات الروتينية، وتحسين إدارة الأسطول، وتوفير خدمة عملاء مخصصة من خلال روبوتات الدردشة ومحركات التوصية.

الذكاء الاصطناعي في التوقعات الإقليمية لسوق الطيران

جغرافيًا، يتم تقسيم السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وبقية العالم.

أمريكا الشمالية

North America AI in Aviation Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

وصل السوق في أمريكا الشمالية إلى 3.46 مليار دولار أمريكي في عام 2025، وهو ما يمثل 46.50% من إجمالي إيرادات السوق، ومن المتوقع أن يصل إلى 4.13 مليار دولار أمريكي في عام 2026. ولا تزال المنطقة في طليعة اعتماد الذكاء الاصطناعي في مجال الطيران، مدفوعًا بنظام بيئي تكنولوجي قوي وتعاون قوي بين شركات الطيران والمطارات وشركات التكنولوجيا. وتشهد المنطقة انتشارًا سريعًا للحلول المدعومة بالذكاء الاصطناعي للصيانة التنبؤية وتجربة الركاب وإدارة الحركة الجوية. تتعاون شركات الطيران والمطارات الأمريكية الكبرى بشكل متزايد مع الشركات الناشئة في مجال الذكاء الاصطناعي وعمالقة التكنولوجيا الراسخين لتجربة أنظمة تسجيل الوصول الذكية، والصعود البيومتري، والتعامل الآلي مع الأمتعة.

تعد السوق الأمريكية رائدة عالميًا في ابتكارات الطيران المعتمدة على الذكاء الاصطناعي، مع التركيز القوي على تجربة الركاب والتميز التشغيلي. تعد شركات الطيران الأمريكية من أوائل الشركات التي تبنّت روبوتات الدردشة التي تعمل بالذكاء الاصطناعي، والصيانة التنبؤية، والتسويق الشخصي، في حين تستثمر المطارات في الأمن البيومتري وإدارة المرافق الذكية. ومن المتوقع أن يصل حجم السوق الأمريكية إلى 2.56 مليار دولار أمريكي بحلول عام 2026.

أوروبا

ساهمت أوروبا بحوالي 1.66 مليار دولار أمريكي في السوق العالمية في عام 2025، وهو ما يمثل حصة 22.28%، ومن المتوقع أن تصل إلى 1.97 مليار دولار أمريكي في عام 2026. وتتقدم أوروبا في دمج الذكاء الاصطناعي في الطيران، بدعم من الأطر التنظيمية القوية والتعاون عبر الحدود. يركز الاتحاد الأوروبي علىالتحول الرقميوتعمل الاستدامة على تسريع استثمارات الذكاء الاصطناعي، وخاصة في إدارة الحركة الجوية وعمليات الطيران الصديقة للبيئة. تستفيد شركات الطيران الأوروبية من الذكاء الاصطناعي لتحسين المسار وخفض الانبعاثات، بما يتماشى مع الأهداف المناخية الطموحة للمنطقة. ومن المتوقع أن يصل سوق المملكة المتحدة إلى 0.62 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق ألمانيا إلى 0.48 مليار دولار أمريكي بحلول عام 2026.

آسيا والمحيط الهادئ

وفي عام 2025، بلغ سوق آسيا والمحيط الهادئ 1.26 مليار دولار أمريكي، وهو ما يمثل 16.91٪ من الطلب العالمي، ومن المتوقع أن ينمو إلى 1.49 مليار دولار أمريكي في عام 2026. وتشهد منطقة آسيا والمحيط الهادئ أسرع نمو في اعتماد الذكاء الاصطناعي في قطاع الطيران، مدعومًا بالتوسع السريع في الحركة الجوية واستثمارات البنية التحتية واسعة النطاق. تتصدر دول مثل الصين واليابان وسنغافورة مبادرات المطارات الذكية، حيث تدمج الذكاء الاصطناعي لرحلات الركاب السلسة وعمليات المطار الفعالة. تتبنى شركات الطيران في المنطقة الذكاء الاصطناعي للتسعير الديناميكي، وروبوتات الدردشة لخدمة العملاء، والتحليلات التنبؤية لإدارة أعداد الركاب الكبيرة. تتضمن الأخبار الأخيرة التعاون بين شركات الطيران الآسيوية وشركات التكنولوجيا لتطوير منصات الصيانة التي تعمل بالذكاء الاصطناعي وإطلاق محطات مؤتمتة بالكامل تعتمد على الذكاء الاصطناعي في المدن الكبرى. ومن المتوقع أن يصل سوق اليابان إلى 0.37 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل السوق الصيني إلى 0.49 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق الهند إلى 0.27 مليار دولار أمريكي بحلول عام 2026.

بقية العالم

وفي مناطق مثل الشرق الأوسط وأمريكا اللاتينية وأفريقيا، حافظت منطقة الشرق الأوسط وأفريقيا على حضور قوي في السوق العالمية، حيث وصلت قيمتها إلى 1.07 مليار دولار أمريكي في عام 2025، وهو ما يمثل حصة 14.32%، ومن المتوقع أن تصل إلى 1.23 مليار دولار أمريكي في عام 2026. ويكتسب اعتماد الذكاء الاصطناعي في مجال الطيران زخمًا حيث تستثمر الحكومات والجهات الفاعلة في القطاع الخاص في تحديث البنية التحتية للمطارات. وتتصدر منطقة الشرق الأوسط، على وجه الخصوص، عناوين الأخبار من خلال رؤيتها للمطارات الذكية وأنظمة الأمن القائمة على الذكاء الاصطناعي، والتي تهدف إلى وضع نفسها كمركز عالمي للطيران. وتقوم شركات الطيران في أمريكا اللاتينية بتجربة الأدوات القائمة على الذكاء الاصطناعي لتحقيق الكفاءة التشغيلية وتحسين مشاركة العملاء، في حين تستكشف المطارات الأفريقية الذكاء الاصطناعي لتحسين إدارة الموارد وتحسين تدفق الركاب.

المناظر الطبيعية التنافسية

اللاعبين الرئيسيين في الصناعة

يركز اللاعبون الرئيسيون على عدة استراتيجيات للحفاظ على الميزة التنافسية، بما في ذلك الاستثمار في البحث والتطوير

يركز اللاعبون الرائدون في السوق بشكل استراتيجي على الحفاظ على الميزة التنافسية من خلال العديد من المبادرات. ومن بين اللاعبين الرئيسيين في السوق مجموعة تاليس، وشركة هانيويل إنترناشيونال، وسيمنز إيه جي، وإيرباص، وغيرها. تتعاون العديد من شركات الطيران مع مزودي تكنولوجيا الذكاء الاصطناعي والشركات الناشئة والمؤسسات الأكاديمية للمشاركة في تطوير الحلول المتقدمة. على سبيل المثال، تتعاون شركات الطيران مع شركات التكنولوجيا لتنفيذ الصيانة التنبؤية المعتمدة على الذكاء الاصطناعي وروبوتات الدردشة لخدمة الركاب. تتعاون المطارات مع شركات تكنولوجيا القياسات الحيوية والأمن لنشر أنظمة التعرف على الوجه وأنظمة المراقبة الذكية القائمة على الذكاء الاصطناعي.

قائمة بالذكاء الاصطناعي الأساسي في سوق الطيران

- إنتل (الولايات المتحدة)

- آي بي إم (الولايات المتحدة)

- ايرباص(هولندا)

- مجموعة تاليس(فرنسا)

- شركة لوكهيد مارتن(نحن.)

- شركة جنرال اليكتريك(نحن.)

- بوينغ (الولايات المتحدة)

- غارمين (الولايات المتحدة)

- نورثروب جرومان(نحن.)

- شركة هانيويل الدولية (الولايات المتحدة)

التطورات الصناعية الرئيسية

- مارس 2025- منحت إدارة الطيران الفيدرالية عقدًا بقيمة 80 ألف دولار أمريكي لـ "Azure OpenAI CDO"، وذلك باستخدام نماذج OpenAI عبر Microsoft Azure لتطبيق الطيران.

- فبراير 2025– وقعت شركة flyExclusive Inc.، وهي شركة مساهمة عامة تقدم خدمات تأجير الطائرات النفاثة الفاخرة، اتفاقية نهائية لشراء قسم الطيران في شركة Jet. شركة AI Inc.، شركة رائدة في مجال الطيران الخاص والذكاء الاصطناعي.

- فبراير 2025– بدأت شركة GE Aerospace في تنفيذ أداة جديدة معززة بالذكاء الاصطناعي لتعزيز دقة الفحص والتوحيد للمكونات الحيوية لمحركات الطائرات ضيقة البدن، مما يساعد في عودة المحركات بشكل أسرع إلى الخدمة استجابة للطلب المستمر على السفر الجوي. يستخدم الفنيون المهرة أداة فحص الشفرة المعززة بالذكاء الاصطناعي لالتقاط صور لشفرات التوربينات التي تولد جزءًا كبيرًا من دفع المحرك. ويساعد الذكاء الاصطناعي بعد ذلك الفنيين في اختيار الصور التي سيتم فحصها، مما يوفر قدرًا أكبر من الاتساق لتحديد المشكلات في وقت مبكر مع تقليل فترات الفحص بنسبة خمسين بالمائة.

- يونيو 2024- أبرمت شركة Airbus Defense and Space وHelsing، الشركة الرائدة في مجال الذكاء الاصطناعي والبرمجيات الدفاعية في أوروبا، اتفاقية تعاون إطارية في معرض ILA التجاري للطيران والفضاء في برلين. وبموجب شروط الاتفاقية، ستتعاون الشركتان في تقنيات الذكاء الاصطناعي (AI) المخصصة للاستخدام في نظام Wingman القادم.

- مايو 2023- أعلنت شركة Jet Aviation عن إبرامها اتفاقية شراكة مع شركة Donecle، الموردة للطائرات بدون طيار وتكنولوجيا الذكاء الاصطناعي لقطاع الطيران. تعد هذه الاتفاقية جزءًا من التزام Jet Aviation المستمر بالابتكار وتعزيز خدمات الصيانة والإصلاح والعَمرة.

تغطية التقرير

ويحدد التقرير الديناميكيات التنافسية من خلال تقييم قطاعات الأعمال وعروض المنتجات وأرباح السوق المستهدفة والامتداد الجغرافي والمبادرات الإستراتيجية الهامة من قبل الشركات المصنعة الرائدة. ويوفر نظرة مفصلة عن قطاعات السوق. إلى جانب ذلك، فإنه يقدم نظرة ثاقبة لاتجاهات السوق العالمية، وتحليل القوى الخمس لبورتر، واتجاهات سلسلة التوريد، والعوامل التي تزيد الطلب على الذكاء الاصطناعي في الطيران، وملف تعريف الشركة، ويسلط الضوء على التطورات الصناعية الرئيسية. بالإضافة إلى العوامل المذكورة أعلاه، فهو يشمل العديد من العوامل التي ساهمت في نمو السوق المتقدمة خلال السنوات الأخيرة.

[بزنيفمجيدي]

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب 19.48% من 2026 إلى 2034 |

|

وحدة |

القيمة (مليون دولار أمريكي) |

|

التقسيم

|

عن طريق التطبيق

|

|

بالطرح

|

|

|

بواسطة التكنولوجيا

|

|

|

بواسطة المستخدم النهائي

|

|

|

حسب المنطقة

|

الأسئلة الشائعة

وفقًا لدراسة Fortune Business Insights، بلغت قيمة حجم السوق 6200.0 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يسجل تقييمًا قدره 26997.6 مليون دولار أمريكي بحلول عام 2032.

من المرجح أن ينمو السوق بمعدل نمو سنوي مركب قدره 19.48٪ خلال الفترة المتوقعة.

أفضل اللاعبين في الصناعة هم Thales Group، وHoneywell International Inc.، وSiemens AG، وAirbus، وغيرها.

سيطرت أمريكا الشمالية على السوق في عام 2025.

تعمل الكفاءة التشغيلية والأتمتة على تحسين إدارة الحركة الجوية ومن المتوقع أن تعزز مسارات الطيران نمو السوق.

يجب أن تؤدي المخاوف المتعلقة بأمن البيانات والخصوصية إلى تقييد توسع السوق.

- 2021-2034

- 2025

- 2021-2024

- 200

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة