حجم سوق برمجيات MRO للطيران، والمشاركة وتحليل الصناعة، حسب الحل (البرامج والخدمات)، حسب الوظيفة (إدارة الصيانة، إدارة العمليات (التدريب، السلامة وضمان الجودة، إدارة سلسلة التوريد)، إدارة الأعمال (الحسابات والمالية، المبيعات والتسويق، والموارد البشرية)، وحقيبة الطيران الإلكترونية وإدارة السجل)، حسب نقطة البيع (الاشتراك والملكية)، حسب نوع النشر (داخل المؤسسة والسحابة)، حسب الاستخدام النهائي (مشغل الخطوط الجوية، MROs، مصنعي المعدات الأصلية)، والتوقعات الإقليمية، 2026-2034

رؤى السوق الرئيسية

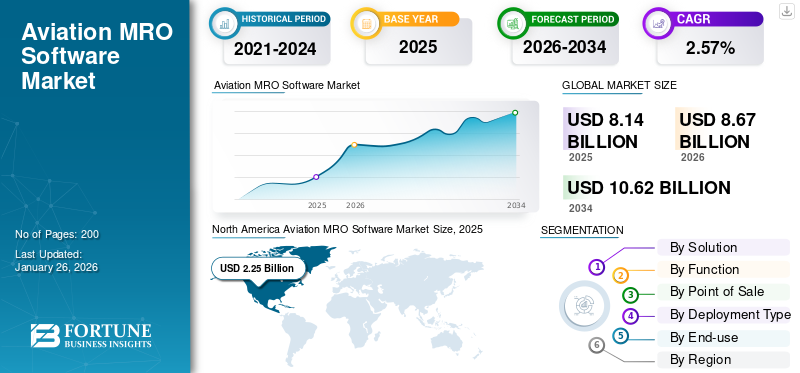

بلغت قيمة سوق برمجيات MRO للطيران العالمي 8.14 مليار دولار أمريكي في عام 2025، ومن المتوقع أن ينمو من 8.67 مليار دولار أمريكي في عام 2026 إلى 10.62 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 2.57٪ خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على سوق برمجيات الصيانة والإصلاح والعمرة للطيران بحصة سوقية بلغت 27.61% في عام 2025. علاوة على ذلك، من المتوقع أن ينمو حجم سوق خدمات الصيانة والإصلاح والعمرة للطيران في الولايات المتحدة بشكل ملحوظ، ليصل إلى قيمة تقديرية تبلغ 2,304.2 مليون دولار أمريكي بحلول عام 2030، مدفوعًا بالطلب المتزايد على الرقمنة في صناعة الطيران الذي يدعم حجم السوق ونموه.

يسهل برنامج MRO للطيران دعم الصيانة على أساس الحالة وتحليل الصيانة التنبؤية كبرنامج كخدمة للمستخدمين النهائيين مثل مصنعي المعدات الأصلية، ومشغلي شركات الطيران، وMROs. وهو يتألف من إدارة ضخمة وقاعدة بيانات ووحدات للأعمال والصيانة وحقيبة الطيران الإلكترونية وسجل العمليات والعمليات، والتي يمكن نشرها محليًا أو توفيرها من خلال منصة سحابية.

يعد التقدم التكنولوجي في الطيران التجاري والعسكري محركًا مهمًا للسوق. أصبحت صناعة الطيران أكثر ارتباطًا واعتمادًا على البيانات لأنظمة MRO الأرضية للصيانة التنبؤية والتتبع وعمليات MRO الفعالة بناءً على البيانات التي تم جمعها بواسطة برامج MRO للطيران باستخدام تحليلات الطيران وتقنيات التوأم الرقمية. يسهل برنامج Aviation Digital Twin للمستخدمين النهائيين إجراء العديد من وظائف MRO باستخدام نماذج الطائرات الافتراضية لتتبع الصيانة التنبؤية وتطبيقات MRO الأخرى. يتيح إنترنت الأشياء إمكانية تحديد الموقع والبيانات المسجلة بواسطة أجهزة الاستشعار. يمكن للمستخدمين النهائيين إخضاع الطائرة الرقمية التوأم للبيئة والظروف الجويةتحليلات الطيرانوتتبع الصيانة التنبؤية. يؤدي الارتفاع في استخدام تحليلات الطيران وتقنيات التوأم الرقمية إلى دفع نمو السوق خلال الفترة المتوقعة. تم إيقاف أو إيقاف أكثر من 16000 طائرة تجارية بسبب حظر السفر الدولي. لقد انخفض الطلب على الصيانة بشكل كبير وأثر سلبًا على مجال البرامج والخدمات بسبب توقف الطائرات. ومع ذلك، من المتوقع أن يؤدي النمو في عمليات تسليم الطائرات بعد الوباء واستئناف عمليات المطارات إلى تعزيز الطلب على برامج الصيانة والإصلاح والإصلاح والطيران، وبالتالي نمو السوق في الفترة المتوقعة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

نظرة عامة على سوق برمجيات MRO للطيران العالمي

حجم السوق والتوقعات

- حجم السوق عام 2025: 8.14 مليار دولار أمريكي

- حجم السوق عام 2026: 8.67 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 10.62 مليار دولار أمريكي

- معدل النمو السنوي المركب: 2.57% من 2026 إلى 2034

الحصة السوقية

- قادت أمريكا الشمالية سوق برمجيات MRO للطيران بحصة 27.61٪ في عام 2025.

- حسب البلد، من المتوقع أن يصل سوق الولايات المتحدة إلى 2,304.2 مليون دولار أمريكي بحلول عام 2030 بسبب مبادرات الرقمنة المتزايدة في قطاع الطيران.

- ومن خلال الحلول، يهيمن قطاع البرمجيات، مدفوعًا باعتماد السجلات الرقمية، وأنظمة تخطيط موارد المؤسسات (ERP)، ومنصات مراقبة سلامة الطائرات.

أبرز المعالم القطرية

- الولايات المتحدة: التركيز القوي على الصيانة التنبؤية، والتوائم الرقمية، وتكامل الذكاء الاصطناعي وإنترنت الأشياء في إدارة الأسطول يدعم ريادة السوق.

- ألمانيا وفرنسا: اعتماد بارز لأنظمة MRO للطيران القائمة على السحابة عبر مجموعات شركات الطيران الكبرى.

- الهند: يؤدي التوسع السريع في أساطيل الطيران التجاري والعسكري إلى زيادة الطلب على حلول الصيانة والإصلاح والعمرة والقابلة للتطوير والفعالة من حيث التكلفة.

- الإمارات العربية المتحدة: شركات الطيران الإقليمية تستثمر في البنية التحتية الرقمية للصيانة والإصلاح والعمرة لتعزيز الكفاءة التشغيلية.

- اليابان: زيادة استخدام الواقع المعزز للتدريب على صيانة الطائرات عن بعد يدعم نمو السوق.

اتجاهات سوق برمجيات MRO للطيران

زيادة استخدام التقنيات مثل الذكاء الاصطناعي والواقع المعزز وإنترنت الأشياء لتعزيز نمو السوق

ومن المتوقع أن يؤدي ظهور التعلم الآلي وإنترنت الأشياء والذكاء الاصطناعي والواقع المعزز إلى تعزيز التحول في قطاع الطيران. على سبيل المثال، في يوليو 2022، قامت شركة Air Asia، وهي شركة صيانة طائرات مملوكة للقطاع الخاص ومقرها تايوان، بنشر جناح طيران. ويقال إن الجناح مجهز بأحدث ترقيات الذكاء الاصطناعي والتعلم الآلي كجزء من أتمتة الأعمالالتحول الرقمي. بالإضافة إلى ذلك، يقوم التعلم الآلي بإنشاء خوارزميات من البيانات الموجودة ويمكنه توقع النتائج المستقبلية بناءً على البيانات الجديدة. من المتوقع أن يؤدي اعتماد التعلم الآلي في برنامج MRO إلى تقليل مخاطر سلسلة التوريد واكتشاف مناطق المخاطر المحتملة في المشروع، بصرف النظر عن العديد من المزايا الأخرى. من المتوقع أن يؤدي الذكاء الاصطناعي مع الواجهة الصوتية إلى زيادة إنتاجية الموظفين وكفاءتهم وتقليل الحاجة إلى التدريب والعمليات البسيطة.

سيساعد دمج إنترنت الأشياء في برنامج MRO في إدارة البيانات الهائلة. يمكن ربط سلسلة القيمة الكاملة باستخدام إنترنت الأشياء، مما يتيح عمليات أكثر موثوقية وكفاءة وأسرع من الإنتاج إلى عمليات سلسلة التوريد. يستخدم قطاع MRO الواقع المعزز للتدريب بشكل أسرع. يتيح الواقع المعزز للمهندسين المهرة تقديم الدعم عن بعد، مما يوفر الوقت والتكلفة للعمليات. وبالتالي، من المتوقع أن يؤدي اعتماد التقنيات الناشئة مثل AR والذكاء الاصطناعي (AI) وإنترنت الأشياء إلى خلق فرص هائلة لنمو سوق برمجيات MRO للطيران في السنوات القادمة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

عوامل نمو سوق برمجيات MRO للطيران

إن توسيع الأسطول الجوي لزيادة الطلب على خدمات الصيانة والإصلاح والعمرة المتقدمة سيعزز نمو السوق

ومن المتوقع أن تؤدي الزيادة المستمرة في السفر الجوي في البلدان النامية مثل الهند والصين إلى زيادة الطلب على الطائرات الجديدة في البلدان الكبرى. تمثل تكاليف برامج MRO ما يقرب من خمس التكاليف التشغيلية لشركة الطيران. ومن المتوقع أن يشهد اتجاه نمو الركاب طفرة، حيث تجتذب المحركات الجزء الأكبر من أسعار الصيانة. مع الأخذ في الاعتبار التصنيف، قد تشترك صيانة هيكل الطائرة وصيانة الخط والمكون في غالبية تشعبات تكلفة المشغل. نظرًا لأن صيانة الطائرات هي إحدى الأولويات، فإن لدى المشغلين الجويين خيارات بين مصنعي المعدات الأصلية للطائرات، وشركات الصيانة والإصلاح والإصلاح المستقلة، والمكونات.

على سبيل المثال، في نوفمبر 2023، كشفت شركة CDB Aviation، وهي شركة أيرلندية تابعة لشركة China Development Bank Financial Leasing Co Ltd، عن تسليم أول أسطول مكون من ست طائرات من طراز Airbus A320neo إلى شركة Air India، في حين قامت SpiceJet بإدخال خمس طائرات مستأجرة من طراز Boeing 737 بما في ذلك ثلاث طائرات 737 MAX في أسطولها كخطة لتوسيع الأسطول.

تركز شركات الطيران عالميًا على توسيع حجم أسطول طائراتها بسبب ارتفاع حركة الركاب الجوية. يمكن أن يعزى نمو السوق خلال الفترة المتوقعة إلى العدد المتزايد من أساطيل الطائرات. ومن المتوقع أن ينمو قطاع MRO بشكل مطرد خلال العقد المقبل بسبب الطلب المتزايد على السفر الجوي وأسطول الطائرات المتنامي.

زيادة أنشطة السفر بعد الوباء لدفع السوقنمو

ونظرًا لانخفاض عدد مرضى كوفيد-19، يليه سهولة قيود السفر وتنفيذ لوائح السلامة من قبل شركات الطيران وسلطات المطارات، فمن المتوقع أن تشهد برمجيات الصيانة والإصلاح والإصلاح في مجال الطيران ارتفاعًا في نمو السوق في السنوات المقبلة بسبب الارتفاع اللاحق في عدد المسافرين في فترة ما بعد الوباء. أدى الطلب المتزايد على السفر الجوي إلى زيادة ساعات الطيران للطائرات. بالإضافة إلى ذلك، فإن دورة حياة مكونات الطائرة المختلفة، مثل أجهزة الهبوط والفرامل والمحركات والعجلات وغيرها، تنخفض بسبب زيادة ساعات الطيران. ومن ثم، تركز شركات الطيران ومشغلو MRO على إجراء فحوصات وقائية منتظمة للطائرات، والتحديثات الصحية، وتقديم الخدمات. من المتوقع أن يؤدي زيادة اعتماد برنامج MRO لزيادة كفاءة العمليات من خلال جمع البيانات الناتجة عن الطائرات إلى تعزيز نمو السوق خلال فترة التنبؤ.

العوامل المقيدة

ارتفاع تكلفة البحث والتطوير للحد من السوقنمو

على الرغم من ارتفاع الطلب على برمجيات الصيانة والإصلاح والإصلاح في مجال الطيران، فمن المتوقع أن تؤدي التكلفة المرتفعة المرتبطة بالبحث والتطوير لهذه البرامج والخدمات إلى تقييد نمو السوق. يلبي برنامج MRO احتياجات معظم عمليات النقل الإلكتروني وتطبيقات المراقبة والاتصالات وغيرها. مع زيادة التطور التكنولوجي في المعدات والبرمجيات، يجب أن تكون متقدمة للحفاظ على توافق النظام الأساسي.

ومع ذلك، فإن التكاليف المرتفعة المرتبطة بالبحث والتطوير لتكنولوجيا معينة ترجع إلى تعقيد تصميم الوحدة وتطويرها. بالإضافة إلى ذلك، فإن تطوير الأنظمة وتكاملها عبر المنصات وصيانة هذه الأنظمة أمر مكلف. وبالتالي، من المتوقع أن تؤثر هذه العوامل على نمو السوق سلبًا.

تحليل تجزئة سوق برمجيات MRO للطيران

عن طريق تحليل الحل

سيطر قطاع البرمجيات على السوق في عام 2022 بسبب الطلب على البرمجيات في العديد من التطبيقات

استنادا إلى الحل، وينقسم السوق إلى البرمجيات والخدمات. من المقدر أن يكون قطاع البرمجيات هو القطاع الأسرع نموًا بحصة سوقية تبلغ 17.19٪ في عام 2026، وهو ما يمثل أعلى معدل نمو سنوي مركب خلال الفترة المتوقعة. يتم تصنيف قطاع البرمجيات أيضًا إلى حلول النقاط والجناح وتخطيط موارد المؤسسات (ERP). إن الأهمية المتزايدة للحلول القائمة على البرمجيات مثل أدلة الصيانة الرقمية والسجلات الرقمية وغيرها من برامج مراقبة صحة الطائرات تزيد من نمو القطاع. من المتوقع أن يقود قطاع حلول تخطيط موارد المؤسسات (ERP) السوق بحصة سوقية تبلغ 10.19٪ في عام 2026.

- على سبيل المثال، في فبراير 2022، أعلنت شركتا Lufthansa Technik وVietjet أنهما وقعتا اتفاقية مع معرض سنغافورة للطيران لتبني تطبيق تعاون رقمي سلس بين الطيار والصيانة، وهو السجل الفني لشركة AVIATAR.

من المتوقع أن يظهر قطاع الخدمات نموًا كبيرًا خلال فترة التوقعات. من المتوقع أن يحتفظ قطاع الخدمات بحصص كبيرة بحلول عام 2030. ويتم تصنيف القطاع أيضًا إلى الاستشارات ودعم النشر والتكامل والصيانة والتحديث. سيطر قطاع دعم النشر والتكامل على السوق حيث استحوذ على حصة سوقية تبلغ 3.86% في عام 2026. وترجع الزيادة في الخدمات في هذا القطاع إلى زيادة رقمنة أنشطة MRO بسبب الطلب على الدعم والصيانة والتحديث المتأثر بخطط إعادة تقييم المستخدم النهائي. يرجع النمو في هذا القطاع إلى الطلب المتزايد على أنشطة الصيانة والإصلاح والإصلاح والتعديلات الرئيسية من مشغلي الخطوط الجوية في جميع أنحاء العالم. هناك حاجة إلى تغييرات ملحوظة في الشهادات القياسية والمكونات والتحديثات الرئيسية الأخرى لفهم المهمة في الخدمات الاستشارية بشكل صحيح. وبالتالي، من المتوقع أن ينمو السوق خلال الفترة المتوقعة.

عن طريق تحليل الوظيفة

قطاع إدارة الصيانة لدفع نمو السوق بسبب ارتفاع الطلب على إدارة الأسطول والمخزون

بناءً على الوظيفة، يتم تصنيف السوق على أنها الصيانة والعمليات والأعمال التجارية وحقيبة الطيران الإلكترونية وإدارة السجل. سيستحوذ قطاع إدارة الصيانة على أكبر حصة سوقية تبلغ 11.96٪ في عام 2026. ومن المتوقع أن يرتفع هذا القطاع بمعدل نمو سنوي مركب كبير خلال الفترة المتوقعة. يتم تقسيم إدارة الصيانة أيضًا إلى صيانة الخط، والصيانة الأساسية، وصيانة المحرك، وصيانة الأسطول. يطالب مشغلو الخطوط الجوية ومؤسسات MRO بشدة بإدارة المخزون وبرامج الأسطول المتقدمة. يمكن أن يعزى النمو الإضافي في هذا القطاع إلى زيادة الطلب على أنشطة الصيانة والإصلاح والعمرة وتزايد أساطيل شركات الطيران في جميع أنحاء العالم التي تتطلب ذلكبرامج إدارة الأسطول.

استحوذ قطاع إدارة العمليات على حصة سوقية كبيرة في عام 2022 ومن المتوقع أن ينمو بمعدل نمو سنوي مركب معتدل خلال الفترة المتوقعة. يتم تصنيف إدارة العمليات إلى التدريب والسلامة وضمان الجودة وإدارة سلسلة التوريد والهندسة والتمويه وغيرها. ومن المتوقع أن تؤدي الحاجة المتزايدة إلى برامج لتدريب موظفي الصيانة وإدارة سلسلة التوريد إلى تعزيز التوسع القطاعي. يرجع نمو هذا القطاع إلى زيادة الطلب على إدارة سلسلة التوريد، وبرامج سلامة التدريب، وضمان الجودة.

من المتوقع أن ينمو قطاع إدارة الأعمال بشكل معتدل خلال الفترة المتوقعة. ويمكن أن يعزى هذا النمو إلى التحديث المتزايد للحسابات وبرامج المبيعات. تنقسم إدارة الأعمال إلى الحسابات والمالية والمبيعات والتسويق والموارد البشرية. من المتوقع أن ينمو هذا القطاع بسبب ارتفاع الطلب على برامج الحسابات والمبيعات لإدارة المخزون والشؤون المالية في MRO.

الحقيبة الطيران الإلكترونيةومن المتوقع أن ينمو قطاع إدارة السجلات بأعلى معدل نمو سنوي مركب في الفترة المتوقعة بسبب الطلب المتزايد على تتبع حقائب الطيران التجارية للمسافرين جواً لتقليل مخاطر سوء الوضع أو الخسائر.

عن طريق تحليل نقاط البيع

ارتفاع الطلب على خيارات الملكية لدفع نمو السوق

يتم تصنيف السوق إلى الاشتراك والملكية. استحوذ قطاع الملكية على أكبر حصة في عامي 2023 ومن المتوقع أيضًا أن يحتفظ بأكبر حصة في عام 2034. تفضل شركات MRO الرئيسية بشكل كبير خيارات الملكية بسبب ارتفاع تكاليف الاستثمار والدعم المالي القوي في الصناعة. ستعمل هذه الجوانب الرئيسية في النهاية على تعزيز نمو القطاع خلال فترة التنبؤ. يرجع نمو القطاع إلى زيادة الطلب على برامج الصيانة من قبل المؤسسات المتورطة في الصيانة غير المجدولة.

من المتوقع أن ينمو قطاع الاشتراك بأعلى معدل نمو سنوي مركب خلال الفترة المتوقعة. يفضل اللاعبون الرئيسيون الاشتراكات في خدمات البرمجيات بسبب المزايا منخفضة التكلفة حيث يشتركون بشكل سنوي وشهري وربع سنوي ويمكنهم أيضًا التقدم بطلب للحصول على عينة اشتراك مجانية. يرجع نمو هذا القطاع إلى زيادة شراء البرامج لأنشطة صيانة الخطوط والقاعدة.

عن طريق تحليل نوع النشر

قطاع السحابة يسجل معدل نمو سنوي مركب مرتفع بسبب زيادة الاستثمار من قبل الشركات الصناعية

ينقسم السوق إلى محلي وسحابي بناءً على نوع النشر. كان القطاع الداخلي هو الأكبر في عام 2022. ويرجع النمو إلى زيادة ترقية أسطول الطائرات الحالي وتوافر المكونات في التخزين. بالإضافة إلى ذلك، من المتوقع أن يؤدي الطلب المتزايد على البنية التحتية للحوسبة المتقدمة في صناعة الطيران إلى تعزيز نمو السوق خلال الفترة المتوقعة.

من المتوقع أن تنمو السحابة لتعرض أعلى معدل نمو سنوي مركب في الفترة المتوقعة. ومن المتوقع أن ينمو هذا القطاع بشكل كبير بسبب زيادة صناعة MRO في البلدان الناشئة مثل الصين والهند. من المتوقع أن يُظهر قطاع السحابة أسرع نمو بسبب زيادة الطلب على حلول تخزين البيانات لتطبيقات إدارة الأسطول والصيانة.

عن طريق تحليل الاستخدام النهائي

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

قطاع الصيانة والإصلاح والإصلاح (MRO) سيحافظ على معدل نمو سنوي مركب مرتفع بسبب زيادة الاستثمارات في إدارة الصيانة

واستنادًا إلى الاستخدام النهائي، ينقسم السوق إلى مشغلي شركات الطيران، وشركات الصيانة والإصلاح والإصلاح، ومصنعي المعدات الأصلية. كان قطاع الصيانة والإصلاح والعمرة هو الأكبر في عام 2022. ويرجع نمو القطاع إلى زيادة أساطيل شركات الطيران والبضائع التي تتطلب عمليات صيانة كبيرة. أدى الطلب المتزايد على عمليات الصيانة بعد تعليق قيود السفر وبدء شركات الطيران في إحياء أساطيلها إلى نمو قطاع الصيانة والإصلاح والعمرة بشكل أسرع.

من المتوقع أن يكون قطاع مشغلي شركات الطيران هو القطاع الأسرع نموًا، مع أعلى معدل نمو سنوي مركب خلال الفترة المتوقعة. سوف ينمو قطاع شركات الطيران بشكل معتدل حيث يقوم العديد من المشغلين بالتعاقد من الباطن مع مؤسسات صيانة أخرى للقيام بأنشطة الصيانة والإصلاح والإصلاح والإصلاح الخاصة بهم. ويعزى نمو هذا القطاع إلى زيادة حركة الركاب الجوية وحمولة البضائع في جميع أنحاء العالم. يعد العدد المتزايد من شركات الطيران منخفضة التكلفة أحد الأسباب الرئيسية المسؤولة عن أسطول شركات الطيران.

استحوذ قطاع تصنيع المعدات الأصلية على حصة سوقية كبيرة في عام 2022. وسيُظهر هذا القطاع نموًا معتدلًا مع معدل نمو سنوي مركب كبير خلال الفترة المتوقعة. من المتوقع أن ينمو قطاع تصنيع المعدات الأصلية بشكل ملحوظ خلال الفترة المتوقعة بسبب زيادة الطلب على إدارة الصيانة في العديد من الدول الأوروبية والآسيوية.

التحليل الإقليمي

هذا السوق مقسم إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ والشرق الأوسط وبقية العالم.

أمريكا الشمالية

[2كزمكفخقم]

في عام 2025، حققت أمريكا الشمالية 2.25 مليار دولار أمريكي، مما ساهم بنسبة 27.61% من إيرادات السوق العالمية، ومن المتوقع أن ينمو إلى 2.4 مليار دولار أمريكي في عام 2026. وهيمنت الولايات المتحدة على السوق بأعلى حصة سوقية في عام 2022. ومن المتوقع أن يؤدي وجود لاعبين في السوق مثل ATP Inc. وOracle Corporation وIBM Corporation إلى دفع نمو السوق في الولايات المتحدة من خلال خطط توسع عالمية ومحلية. ومن المتوقع أن يصل حجم السوق الأمريكية إلى 1.72 مليار دولار أمريكي بحلول عام 2026.

على سبيل المثال، في فبراير 2022، أعلنت شركة IBS Software عن شراكتها مع Lynx Air لتنفيذ منصة iFlight الرقمية لتسهيل إدارة عمليات الطيران والطاقم. من المتوقع أن يمكّن تصميم العصر الجديد لـ iFlight شركة Lynx من توسيع نطاق عملياتها حيث تخطط شركة الطيران لتوسيع أسطولها وشبكتها إلى 46 طائرة في السنوات المقبلة.

أوروبا

استحوذ سوق أوروبا على 1.94 مليار دولار أمريكي في عام 2025، وهو ما يمثل 23.87٪ من الصناعة العالمية، ومن المتوقع أن يصل إلى 2.04 مليار دولار أمريكي في عام 2026. وسينمو حجم السوق الأوروبية بشكل معتدل بسبب زيادة حركة الركاب الجوية. يلعب وجود اللاعبين الرئيسيين ومصنعي المعدات الأصلية مثل Lufthansa Technik وSwiss Aviation Software دورًا رئيسيًا في نمو السوق. تساهم شركات MRO، مثل Cromwell Group (Holdings) Ltd.، وGraco Inc.، وWABCO، وMento AS، وValeo Service U.K. Ltd.، وغيرها من شركات MRO الرئيسية في عمليات تثبيت برامج MRO. يقوم موفرو برامج MRO بإبرام اتفاقيات وعقود مع موفري MRO الرئيسيين. يستخدم موفرو برامج MRO هذا لتحسين مرافق MRO لتقديم خدمات فعالة من حيث التكلفة وفعالة. ومن المتوقع أن يصل سوق المملكة المتحدة إلى 0.56 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق ألمانيا إلى 0.49 مليار دولار أمريكي بحلول عام 2026.

آسيا والمحيط الهادئ

سجلت منطقة آسيا والمحيط الهادئ حجم سوق قدره 2.05 مليار دولار أمريكي في عام 2025، حيث استحوذت على 25.16% من حصة السوق العالمية، ومن المتوقع أن تصل إلى 2.22 مليار دولار أمريكي في عام 2026. تعمل الرقمنة في هذه المنطقة على تعزيز المنظور الفني في صناعة الطيران من أجل إدارة القاعدة والتشغيل والخطوط بفعالية وكفاءة. وبالتالي، من المتوقع أن ترتفع أرقام النمو خلال فترة التوقعات. من المتوقع أن يؤدي ارتفاع أسطول الطيران للطرق المحلية والدولية من وإلى الصين إلى دفع نمو السوق خلال الفترة المتوقعة. ومن المتوقع أن يصل سوق اليابان إلى 0.4 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل السوق الصيني إلى 0.87 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق الهند إلى 0.53 مليار دولار أمريكي بحلول عام 2026.

على سبيل المثال، في سبتمبر 2023، عقدت شركة Aircraft Maintenance and Engineering Corporation Limited (AMECO)، بكين، وهي واحدة من أكبر موردي صيانة الطائرات من الصين، شراكة مع شركة Honeywell Corporation لتقديم الدعم الفني والمادي من Honeywell مع توفير خدمات الصيانة القائمة على وحدة الطاقة المساعدة لعملاء الطرف الثالث المحليين والدوليين في السنوات القادمة على 331-500 APU. AMECO هي المزود الوحيد لخدمات الصيانة والإصلاح والعمرة في المنطقة الذي يتمتع بالقدرة على إصلاح جميع الأنواع الرئيسية لوحدات APU. ولذلك، من المتوقع أن تعزز الاتفاقية القدرة التنافسية العالمية لشركة أميكو وتوفر خدمات صيانة شاملة وعالية الجودة في صناعة الطيران.

الشرق الأوسط

حقق سوق الشرق الأوسط وأفريقيا 1.22 مليار دولار أمريكي في عام 2025، وهو ما يمثل 15.05٪ من مشهد السوق العالمية، ومن المتوقع أن يصل إلى 1.3 مليار دولار أمريكي في عام 2026. ومن المتوقع أن يسجل سوق الشرق الأوسط معدل نمو معتدل خلال الفترة المتوقعة. تعد الشراكات وعمليات الدمج والاستحواذ هي الاتجاهات الرئيسية في سوق المنطقة. على سبيل المثال، في مارس 2022، أعلنت شركة ملحقات ومكونات الطائرات عن اتفاقية شراكة مع Safran Landing Systems، الشركة الرائدة عالميًا في مجال صيانة وإصلاح وتجديد معدات الهبوط (MRO).

بقية العالم

بلغت قيمة سوق بقية العالم 0.68 مليار دولار أمريكي في عام 2025، مستحوذة على 8.31% من الإيرادات العالمية، ومن المتوقع أن تصل إلى 0.71 مليار دولار أمريكي في عام 2026.

قائمة الشركات الرئيسية في سوق برمجيات MRO للطيران

التطورات التكنولوجية في برامج الصيانة والإصلاح والعمرة للطيران التي ينفذها اللاعبون الرئيسيون لدفع نمو السوق

الاتجاهات القادمة في السوق هي تصميم أنظمة برمجيات MRO للطيران المتقدمة تقنيًا، باستخدام النشر السحابي، وتطوير تحسينات جديدة. تتبنى الجهات الفاعلة الرئيسية في صناعة برمجيات MRO، مثل GE Aviation وOracle Corporation وLufthansa Technik AG، استراتيجيات مثل الاستحواذ والاتفاقيات والشراكات لتحقيق النمو. علاوة على ذلك، يتم اعتماد الاستثمار في البحث وتطوير التقنيات الجديدة من قبل العديد من اللاعبين الرئيسيين للحفاظ على مكانتهم في السوق. تعد مجموعة البرامج المتنوعة والمفاهيم المبتكرة المقبولة من قبل اللاعبين الرئيسيين من العوامل الرئيسية في تعزيز السوق.

قائمة الشركات الرئيسية لمحة:

- شركة AeroSoft Systems Inc. (كندا)

- شركة ATP (الولايات المتحدة)

- شركة انترتك لخدمات الطيران(كندا)

- شركة كامب سيستمز انترناشيونال(نحن.)

- برامج الاتصالات (أنظمة الطيران) المحدودة (المملكة المتحدة)

- جنرال إلكتريك للطيران(نحن.)

- إتش سي إل تكنولوجيز المحدودة (الهند)

- شركة آي بي إم (الولايات المتحدة)

- IBS البرمجيات الجندي. المحدودة (الهند)

- آي إف إس أب(السويد)

- شركة Jet Support Services Inc. (الولايات المتحدة)

- لوفتهانزا تكنيك ايه جي(ألمانيا)

- شركة أوراكل (الولايات المتحدة)

- رامكو سيستمز المحدودة(الهند)

- مجموعة روسادا إس إيه (سويسرا)

- ساب SE (ألمانيا)

- شركة سويس للطيران المحدودة (سويسرا)

- شركة بوينغ (الولايات المتحدة)

التطورات الصناعية الرئيسية:

- مارس 2022-وقعت شركة AAR، وهي شركة تقدم خدمات MRO لصناعة الطيران ومقرها الولايات المتحدة، اتفاقية توزيع مع شركة Goodrich المتخصصة في أنظمة التدفئة وإزالة الجليد التابعة لشركة Collins Aerospace. وينص العقد على أن تقوم الشركة بتوفير أنظمة التدفئة وأجهزة إزالة الجليد لشركات MRO والطائرات الأخرى في جميع أنحاء العالم.

- فبراير 2022 – قدمت شركة Oracle ميزات لوجستية جديدة ضمن منصات برمجياتها، مثل Fusion Cloud SCM، وFusion Cloud Transportation Management، وFusion Cloud Global Trade Management، والتي ستساعد في تقليل التكلفة وتقليل المخاطر وتخطيط الموارد وتحسين تجربة خدمة العملاء وعمليات الأعمال المرنة..

- فبراير 2022-أعلنت شركتا Lufthansa Technik وVietjet عن توقيعهما اتفاقية مع معرض سنغافورة للطيران لتبني تطبيق رقمي سلس للتعاون بين الطيار والصيانة، وهو السجل الفني لشركة AVIATAR.

- 2 ديسمبر021– أعلنت شركة Jet Support Services Inc. (JSSI) عن استحواذها على شركة TRAXXALL، وهي شركةالبرمجيات كخدمة (SaaS)مزود حلول تتبع صيانة الطيران وإدارة المخزون. سيضيف هذا الاستحواذ بشكل كبير إلى قسم SaaS في JSSI، بما في ذلك SierraTrax.

- مارس 2021 –أطلق IFS Software Provider أدوات MRO جديدة لتعزيز وتبسيط عمل MRO كجزء من إطلاق منصة IFS السحابية. من المفترض أن توفر الأدوات الثلاث وصولاً سهلاً إلى معلومات الصيانة وأتمتة المهام المعقدة.

تغطية التقرير

يقدم التقرير معلومات مفصلة عن السوق ويركز على جوانب مثل أنواع الخدمات وأنواع المطارات وأنواع البنية التحتية واللاعبين الرئيسيين. بالإضافة إلى ذلك، يقدم التقرير البحثي رؤى حول اتجاهات خدمات المطارات الأرضية وخدمات مناولة البضائع، والبيئة التنافسية، والمنافسة في السوق، وأسعار المنتجات، وظروف السوق، مع التركيز على تطورات الصناعة الرئيسية. بالإضافة إلى العوامل المذكورة أعلاه، فهي تحتوي على عدة عوامل ساهمت في حجم السوق العالمية في السنوات الأخيرة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب قدره 2.57% من 2026 إلى 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم

|

بالحل

|

|

حسب الوظيفة

|

|

|

بواسطة نقطة البيع

|

|

|

حسب نوع النشر

|

|

|

حسب الاستخدام النهائي

|

|

|

الأسئلة الشائعة

تشير Fortune Business Insights إلى أن حجم السوق العالمية قدر بـ 8.67 مليار دولار أمريكي في عام 2026 ومن المتوقع أن يصل إلى 10.62 مليار دولار أمريكي بحلول عام 2034.

من خلال تسجيل معدل نمو سنوي مركب قدره 2.57٪، سيظهر السوق نموًا سريعًا خلال الفترة المتوقعة 2026-2034.

سيهيمن قطاع مشغلي الخطوط الجوية على هذا السوق خلال فترة التوقعات.

تعد شركة AeroSoft Systems Inc. وATP Inc. وAviation Intertec Services Inc. وCAMP Systems International Inc. من الشركات الرائدة في السوق العالمية.

سيطرت أمريكا الشمالية على السوق من حيث الحصة في عام 2025.

- 2021-2034

- 2025

- 2021-2024

- 200

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة