الذكاء الاصطناعي في حجم سوق تشخيص السرطان، والمشاركة وتحليل الصناعة، حسب المكونات (البرامج والخدمات)، حسب التكنولوجيا (رؤية الكمبيوتر، التعلم الآلي والتعلم العميق، معالجة اللغات الطبيعية، وغيرها)، حسب الطريقة (الخزعات السائلة، تشخيص التصوير، الذكاء الاصطناعي في علم الأمراض الرقمي، علم الجينوم واكتشاف العلامات الحيوية، وغيرها)، حسب التطبيق (دعم الفحص، الفرز وتحديد الأولويات، دعم المراحل، وغيرها)، عن طريق النشر (قائم على السحابة، محليًا، ومختلط)، حسب نوع السرطان (سرطان الثدي، سرطان الرئة، سرطان القولون والمستقيم، سرطان البروستاتا، وغيرها)، حسب المستخدم النهائي، والتوقعات الإقليمية، 2026-2034

الذكاء الاصطناعي في حجم سوق تشخيص السرطان والتوقعات المستقبلية

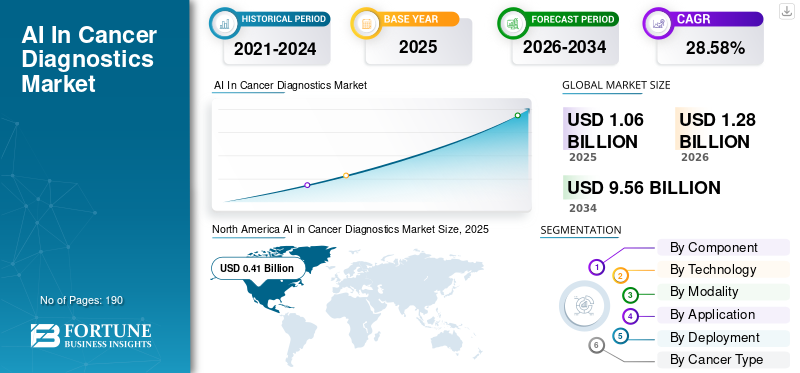

بلغت قيمة سوق الذكاء الاصطناعي العالمي في تشخيص السرطان 1.06 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 1.28 مليار دولار أمريكي في عام 2026 إلى 9.56 مليار دولار أمريكي بحلول عام 2034، مما يُظهر معدل نمو سنوي مركب قدره 28.58٪ خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على الذكاء الاصطناعي في سوق تشخيص السرطان بحصة سوقية بلغت 38.67% في عام 2025.

من المتوقع أن ينمو سوق الذكاء الاصطناعي العالمي في تشخيص السرطان بشكل ملحوظ في السنوات القادمة، مدفوعًا بارتفاع معدل انتشار السرطان والطلب المتزايد على أدوات التشخيص القابلة للتطوير. تساعد هذه الحلول مقدمي الرعاية الصحية والمختبرات على اكتشاف السرطان وفرزه وتوصيفه باستخدام بيانات من التصوير وعلم الأمراض الرقمي وعلم الجينوم وسير العمل التشخيصي ذي الصلة بكميات كبيرة. ومع التركيز المتزايد على تحسين الكشف المبكر والعلاج وتقليل أوقات الاستجابة من قبل مقدمي الرعاية الصحية، فمن المتوقع أن ينمو السوق. نظرًا لأن المستشفيات والمختبرات تعمل على رقمنة سير العمل وربط أنظمة البيانات، يتم استخدام حلول الذكاء الاصطناعي بشكل متزايد لدعم عمليات القراءة الأكثر اتساقًا، وتحديد الأولويات بشكل أسرع للحالات عالية الخطورة، وإعداد تقارير أكثر توحيدًا عبر المواقع، مع تطبيقات متنوعة تدعم النمو في السوق العالمية.

تركز الشركات الرئيسية العاملة في السوق بشكل متزايد على إطلاق منتجات جديدة للاستفادة من إمكانات النمو في السوق ودمج قدرات الذكاء الاصطناعي في حلولها التشخيصية.

- على سبيل المثال، في سبتمبر 2024، أعلنت شركة F. Hoffmann-La Roche Ltd عن توسيع بيئتها المفتوحة لعلم الأمراض الرقمية من خلال دمج أكثر من 20 خوارزمية ذكاء اصطناعي متقدمة. تهدف هذه التعاونات إلى دعم علماء الأمراض والعلماء في أبحاث السرطان وتشخيصه من خلال الاستفادة من القطع-حافة الذكاء الاصطناعيالتكنولوجيا لمساعدة الأطباء على تحسين نتائج المرضى وتوسيع نطاق الرعاية الصحية الشخصية. ومن المتوقع أن يؤدي إطلاق المنتجات المبتكرة إلى تعزيز نمو السوق بشكل عام.

يركز اللاعبون الرائدون في الصناعة، مثل Aidoc Medical, Ltd، وLunit Inc.، وPaige.AI, Inc.، وIbex Medical Analytics Ltd.، على توسيع عروضهم وتعزيز مراكزهم في السوق.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

الذكاء الاصطناعي في سوق تشخيص السرطان

- حجم السوق عام 2025: 1.06 مليار دولار أمريكي

- حجم السوق عام 2026: 1.28 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 9.56 مليار دولار أمريكي

- معدل النمو السنوي المركب: 28.58% من 2026 إلى 2034

- سيطرت أمريكا الشمالية على الذكاء الاصطناعي في سوق تشخيص السرطان بحصة بلغت 38.67% في عام 2025.

- من المتوقع أن ينمو قطاع الذكاء الاصطناعي في علم الأمراض الرقمية بمعدل نمو سنوي مركب قدره 32.08% خلال فترة الدراسة.

- ومن المتوقع أن ينمو قطاع الفرز وتحديد الأولويات بمعدل نمو سنوي مركب قدره 31.39% خلال فترة الدراسة.

أمريكا الشمالية

تبلغ قيمتها 0.49 مليار دولار أمريكي في عام 2025، وتقود السوق من خلال تسويق الذكاء الاصطناعي وسير عمل الفحص الموسع.

أوروبا

من المتوقع أن يصل إلى 0.33 مليار دولار أمريكي في عام 2026، مدفوعًا بفحص التوسعات واستثمارات تكنولوجيا المعلومات التشخيصية.

آسيا والمحيط الهادئ

من المتوقع أن تصل إلى 0.32 مليار دولار أمريكي في عام 2026، مدعومة بارتفاع عبء السرطان واعتماد الذكاء الاصطناعي في التصوير.

نحن

من المتوقع أن تصل إلى 0.45 مليار دولار أمريكي في عام 2026، مدعومة بالقيادة الإقليمية والحصة السوقية القوية.

اليابان

من المتوقع أن تصل إلى 0.08 مليار دولار أمريكي في عام 2026، وهو ما يمثل 6.14% من السوق العالمية.

اقرأ المزيد

الذكاء الاصطناعي في اتجاهات سوق تشخيص السرطان

يعد الاعتماد المتزايد على القياس الكمي وتسجيل العلامات الحيوية في علم الأمراض اتجاهًا مهمًا في السوق

بعض اتجاهات السوق البارزة هي زيادة تطبيقات القياس الكمي وتسجيل العلامات الحيوية من قبل مقدمي الرعاية الصحية. مع توسع اختبار العلامات الحيوية في علم الأورام، يحتاج علماء الأمراض إلى تسجيل علامات مثل HER2 ونتائج IHC الأخرى بشكل أكثر موثوقية وكفاءة. تخلق هذه العوامل حاجة كبيرة لأدوات الذكاء الاصطناعي التي يمكن أن تساعد في توحيد النتائج وتقليل التباين وتسريع إعداد التقارير. تكون هذه الميزات مفيدة بشكل خاص عندما ترتفع أحجام الحالات ويتم تتبع أوقات الاستجابة عن كثب. مع تحرك المختبرات التشخيصية نحو سير العمل الرقمي، يصبح من الأسهل تشغيل الذكاء الاصطناعي في الخلفية على الشرائح الروتينية، مما يزيد من اعتماده.

تدخل الشركات الرئيسية في شراكات وتعاونات استراتيجية لتعزيز عروضها وتعزيز مكانتها في السوق.

- على سبيل المثال، في مارس 2025، قامت شركة Koninklijke Philips N.V. بتوسيع شراكتها مع Ibex Medical Analytics لتعزيز سير عمل علم الأمراض المدعوم بالذكاء الاصطناعي باستخدام حل IntelliSite Pathology Solution الخاص بالشركة لسرطانات مثل البروستاتا والثدي والمعدة. يهدف التطوير إلى دعم المزيد من الكفاءة وقابلية التشغيل البينيعلم الأمراض الرقميسير العمل الذي يمكن أن يشمل التحليل الكمي ودعم القرار.

ديناميكيات السوق

محركات السوق

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

ارتفاع معدلات الإصابة بالسرطان يدفع نمو السوق

العامل الرئيسي الذي يدفع نمو السوق هو ارتفاع معدلات الإصابة بالسرطان. مع زيادة عدد المرضى الذين يدخلون مسارات التشخيص، تواجه قدرة الأشعة وعلم الأمراض ضغطًا متزايدًا على عبء العمل. تشجع هذه العوامل مقدمي الخدمات على البحث بشكل متزايد عن أدوات تشخيصية قابلة للتطوير يمكنها مساعدتهم في فرز الحالات الكبيرة، والإبلاغ عن النتائج المشبوهة في وقت مبكر، وتوحيد عمليات القراءة عبر المواقع. مع نمو أحجام الفحص، يصبح الذكاء الاصطناعي أكثر قيمة لأنه يمكن أن يدعم تحديد الأولويات بشكل أسرع وتفسير أكثر اتساقًا دون الحاجة إلى زيادة متناسبة في عدد الموظفين المتخصصين. تتبنى شركات التشغيل الكبرى هذه الحلول بشكل متزايد لإدارة أعداد كبيرة من المرضى، مما يعزز الذكاء الاصطناعي بشكل أكبر في نمو سوق تشخيص السرطان.

- على سبيل المثال، في فبراير 2025، أعلنت حكومة المملكة المتحدة عن تجربة رائدة على مستوى العالم حيث ستشارك ما يقرب من 700 ألف امرأة لاختبار كيف يمكن لأدوات الذكاء الاصطناعي أن تساعد في اكتشاف السرطان في وقت مبكر من خلال فحص هيئة الخدمات الصحية الوطنية. يوضح هذا التطور كيف أن برامج الفحص المتنامية تقود إلى الانتشار في العالم الحقيقي على نطاق واسع.

قيود السوق

التعقيد التنظيمي ودورات التحديث البطيئة للحد من نمو السوق

يمثل التعقيد التنظيمي في سوق تشخيص السرطان عائقًا كبيرًا أمام نمو السوق. تحتاج نماذج الذكاء الاصطناعي إلى تحديثات منتظمة لتظل دقيقة عبر الماسحات الضوئية الجديدة والبروتوكولات الجديدة وممارسات البيانات السريرية المتغيرة؛ ومع ذلك، لا يمكن تحديث برامج الرعاية الصحية الخاضعة للتنظيم بسهولة مثل برامج المستهلك. بالإضافة إلى ذلك، فإن كل تغيير في النموذج يؤدي إلى متطلبات إضافية للتوثيق والاختبار والتقديم، مما يؤدي إلى دورات إصدار أطول وارتفاع تكاليف الامتثال. يمكن أن تؤدي هذه العوامل إلى تأخير طرح المستشفى وإبطاء الانتقال من البرامج التجريبية إلى النشر على مستوى المؤسسة. ونتيجة لذلك، عندما يتم إثبات القيمة السريرية، قد يتوقف الاعتماد بسبب التحديات المتعلقة بالاستعداد للتدقيق وانحرافات الأداء.

- على سبيل المثال، في أغسطس 2024، نشرت مجلة Health Policy and Technology مقالًا بعنوان "تعريف التغيير: استكشاف آراء الخبراء حول التحديات التنظيمية في التكيف".الذكاء الاصطناعيللرعاية الصحية، مع تسليط الضوء على كيفية قيام أنظمة الذكاء الاصطناعي بإنشاء التنسيق والحوكمة للجهات التنظيمية.

فرص السوق

تزايد اعتماد الذكاء الاصطناعي في الأسواق الناشئة مع تحسين البنية التحتية التشخيصية لتوفير العديد من فرص النمو

ومع تحسن البنية التحتية التشخيصية في الأسواق الناشئة، ينتقل المزيد من المستشفيات ومختبرات التشخيص من سير العمل اليدوي والمجزأ إلى الأنظمة الرقمية المتصلة للتصوير وعلم الأمراض وبيانات المختبر. يؤدي هذا إلى زيادة حالات استخدام الذكاء الاصطناعي بشكل مباشر، حيث تعمل هذه الأدوات بشكل أفضل عند دمجها في مسارات عمل موحدة وتنسيقات بيانات متسقة وعمليات إعداد التقارير المتكررة. وهذا يخلق فرصة نمو واضحة لموردي الذكاء الاصطناعي حيث يمكن أن يساعد الذكاء الاصطناعي في تحديد أولويات الحالات عالية الخطورة، وتقليل أوقات الاستجابة، وتحسين الاتساق عبر المرافق الموزعة. بمرور الوقت، ومع توسع نطاق الاعتماد إلى ما هو أبعد من مستشفيات المستوى الأول إلى المراكز الإقليمية والأسواق الناشئة، يمكن أن تتحول عمليات النشر من الإصدارات التجريبية إلى عمليات النشر في مواقع متعددة، مما يؤدي إلى نمو الإيرادات بشكل أسرع وأكثر استدامة.

- على سبيل المثال، في يناير 2025، أعلنت شركة NEC وBiomy, Inc. عن شراكة تسويقية مشتركة لتطوير وتوسيع المنصات التحليلية القائمة على الذكاء الاصطناعي/التعلم العميق في علم الأمراض الرقمية لتعزيز الطب الدقيق لعلاج السرطان. تُظهر مثل هذه التطورات إمكانات النمو في السوق وتدعم تشخيص السرطان المدعوم بالذكاء الاصطناعي.

تحديات السوق

يشكل عدم وضوح مسارات السداد والتغطية لتشخيص السرطان المدعم بالذكاء الاصطناعي تحديًا أمام نمو السوق

يتمثل التحدي الرئيسي الذي يواجهه السوق في عدم اليقين بشأن السداد ومسارات التغطية المعقدة. تتردد العديد من المستشفيات ومختبرات التشخيص في الاستثمار في عمليات شراء واسعة النطاق للذكاء الاصطناعي ما لم تتمكن من استرداد التكاليف بشكل واضح من خلال تغطية الدافع. عندما تكون قواعد الدفع غير واضحة، يتعامل المشترون مع الذكاء الاصطناعي باعتباره نفقات إضافية وليس كأداة معيارية للرعاية، مما يؤدي إلى إبطاء الموافقات على المشتريات. وهذا يؤدي أيضًا إلى تعقيد الميزانية عبر المناطق، حيث قد يتم سداد نفس حل الذكاء الاصطناعي في بلد ما ولكن يتم التعامل معه كمصروفات غير قابلة للفوترة في بلد آخر. ونتيجة لذلك، يواجه البائعون دورات مبيعات أطول ويتم الضغط عليهم لخصم الذكاء الاصطناعي أو تجميعه في عقود برمجيات أوسع، مما يحد من نمو الإيرادات المستقلة. وبمرور الوقت، يؤدي هذا إلى إبطاء اختراق السوق حتى عندما يكون الأداء السريري قويا، لأن الحوافز المالية لا تتماشى باستمرار مع التبني.

- على سبيل المثال، في نوفمبر 2025، نشرت JACR مقالًا بعنوان "سداد تكاليف برامج الذكاء الاصطناعي باعتبارهاجهاز طبيفي علم الأشعة" الذي أفاد بأن اعتماد أدوات الذكاء الاصطناعي التي وافقت عليها إدارة الغذاء والدواء الأمريكية لا يزال محدودًا بسبب سياسات السداد الناشئة، مما يسلط الضوء على كيف يؤدي عدم اليقين في السداد إلى تقييد إمكانات نمو السوق.

تحليل التجزئة

حسب المكون

قاد قطاع البرمجيات السوق بسبب ارتفاع الاستثمارات من قبل اللاعبين الرئيسيين في تطوير الحلول البرمجية

بناءً على المكونات، يتم تصنيف السوق إلى برامج وخدمات.

استحوذ قطاع البرمجيات على الحصة الأكبر من السوق العالمية. سيطر هذا القطاع حيث يدفع معظم المشترين أولاً مقابل محرك الذكاء الاصطناعي الأساسي وطبقة النظام الأساسي التي تتكامل مع نظام PACS أو مشاهدي علم الأمراض أو سير العمل التشخيصي. يتم توسيع نطاق منتجات البرامج هذه عبر المزيد من الدراسات والمستخدمين والمواقع بتكلفة إضافية منخفضة نسبيًا، مما يسهل على المستشفيات والشبكات تبرير ميزانيات أكبر لاشتراكات البرامج. وبينما يضغط مقدمو الخدمات من أجل عمليات طرح قابلة للتكرار على مستوى المؤسسة، تصبح البرامج هي المحرك الرئيسي للإيرادات، في حين يتم تجميع الخدمات أو توحيدها أو اقتصارها على التنفيذ والدعم بشكل متزايد. بالإضافة إلى ذلك، فإنها تمثل حصة الإيرادات، مما يشجع اللاعبين الرئيسيين على الاستثمار في تطوير حلول البرمجيات وإطلاق المنتجات الجديدة لتحقيق الدخل من نموهم.

- على سبيل المثال، في فبراير 2025، قدمت DeepHealth معلوماتية إشعاعية مدعومة بالذكاء الاصطناعي وحلول فحص السكان التي تم تمكينها بواسطة نظام التشغيل DeepHealth OS السحابي الأصلي، مما يعزز كيف أصبحت برمجيات النظام الأساسي نقطة الشراء المركزية لسير عمل فحص السرطان القابل للتطوير.

من المتوقع أن ينمو قطاع الخدمات بمعدل نمو سنوي مركب قدره 22.75٪ خلال الفترة المتوقعة.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

بواسطة التكنولوجيا

زيادة تطبيق رؤية الكمبيوتر في التصوير عزز نمو القطاع

استنادًا إلى التكنولوجيا، يتم تقسيم السوق إلى رؤية الكمبيوتر والتعلم الآلي والتعلم العميق ومعالجة اللغات الطبيعية وغيرها.

في عام 2025، استحوذ قطاع رؤية الكمبيوتر على أكبر حصة في السوق. تهيمن الرؤية الحاسوبية، حيث أن حالات استخدام الذكاء الاصطناعي التشخيصية الأكثر إلحاحًا في علم الأورام مبنية على التفسير القائم على التصوير. يمكن لنماذج الذكاء الاصطناعي اكتشاف النتائج المشبوهة وتقسيمها وقياسها مباشرة من عمليات المسح أو شرائح علم الأمراض. تعمل هذه الميزات على إنشاء قيمة تشغيلية ملموسة من خلال تقديم قراءات أسرع وتفسير أكثر اتساقًا ووضع علامة مبكرة على الحالات عالية الخطورة، وهي مفيدة بشكل خاص في الإعدادات ذات الحجم الكبير. ونتيجة لذلك، فإن معظم حلول الذكاء الاصطناعي لتشخيص السرطان تعتمد في الأساس على الرؤية الحاسوبية، مع وجود تقنيات أخرى تدعم خطوات سير العمل المجاورة.

تركز الشركات الرئيسية على العروض المتقدمة تقنيًا والموافقات التنظيمية المصاحبة لها لتعزيز مكانتها في السوق.

- على سبيل المثال، في يوليو 2025، حصلت SimBioSys على تصريح 510 (ك) من إدارة الغذاء والدواء الأمريكية لـ TumorSight Viz، مما يسلط الضوء على استمرار تسويق أدوات الذكاء الاصطناعي للرؤية الحاسوبية القائمة على التصوير في رعاية مرضى سرطان الثدي.

المعالجة اللغة الطبيعيةمن المتوقع أن ينمو القطاع بمعدل نمو سنوي مركب قدره 32.25٪ خلال الفترة المتوقعة.

بواسطة الطريقة

زيادة اعتماد الذكاء الاصطناعي في الخزعات السائلة لقيادة النمو في هذا القطاع

بناءً على الطريقة، يتم تقسيم السوق إلى الخزعات السائلة، وتشخيص التصوير، وعلم الأمراض الرقمي، والذكاء الاصطناعي، وعلم الجينوم واكتشاف العلامات الحيوية، وغيرها.

في عام 2025، هيمنت الخزعات السائلة على السوق، حيث تعطي أنظمة الرعاية الصحية الأولوية للاختبارات القابلة للتطوير وذات التدخل الجراحي البسيط وتحتاج إلى أدوات يمكنها تفسير الإشارات الجزيئية المعقدة من فحوصات الدم. مع تزايد اعتماد الخزعة السائلة لاختيار العلاج ومراقبته، أصبح الذكاء الاصطناعي أمرًا بالغ الأهمية لتحويل إشارات التسلسل الخام بسرعة وباستمرار إلى مخرجات قابلة للتنفيذ سريريًا. تعمل هذه العوامل مجتمعة على دفع الطلب على السوق العالمية من شركات الأدوية الحيوية والمختبرات السريرية المتقدمة، خاصة وأن الاختبارات يتم نشرها عبر مؤسسات متعددة وتتطلب تفسيرًا موحدًا. بالإضافة إلى ذلك، تركز الشركات الرئيسية في السوق على التعاون الاستراتيجي، مما يؤكد أهميتها العالية.

- على سبيل المثال، في أبريل 2025، قامت SOPHiA GENETICS بتوسيع تعاونها مع AstraZeneca لتسريع MSK-ACCESS. يتم تشغيل هذا بواسطة SOPHiA DDM، وهو تطبيق لاختبار الخزعة السائلة مصمم لاكتشاف التعديلات القابلة للتنفيذ من سحب الدم، مما يدعم النشر على نطاق أوسع عبر المؤسسات.

من المتوقع أن ينمو قطاع الذكاء الاصطناعي في علم الأمراض الرقمية بمعدل نمو سنوي مركب قدره 32.08% خلال فترة الدراسة.

عن طريق التطبيق

أدت زيادة أحجام الفحص إلى تعزيز نمو القطاع

بناءً على التطبيق، يتم تقسيم السوق إلى دعم الفحص، والفرز وتحديد الأولويات، ودعم التدريج، والقياس الكمي وتسجيل العلامات الحيوية، ودعم القرار السريري، وغيرها.

استحوذ دعم الفحص على أكبر حصة عالمية من الذكاء الاصطناعي في سوق تشخيص السرطان خلال الفترة المتوقعة. تولد برامج الفحص أعدادًا كبيرة جدًا، وحتى التحسينات الصغيرة في الحساسية والاتساق وتحديد الأولويات يمكن أن تترجم إلى تأثير تشغيلي مفيد. ومع ارتفاع أحجام الفحص، يواجه مقدمو الخدمة ضغوطًا للحفاظ على أوقات الاستجابة وتقليل النتائج المفقودة دون زيادة عدد الموظفين المتخصصين بنفس الوتيرة. وقد أدت هذه العوامل إلى زيادة اعتماد أدوات فحص الذكاء الاصطناعي لتحسين كفاءة القراءة وتوحيد النتائج عبر المواقع. تجعل هذه المزايا دعم الفحص واحدًا من أكثر مجالات التطبيق جاذبية تجاريًا، مما يشجع الشركات الرئيسية على ابتكار عروضها من خلال التعاون الاستراتيجي.

- على سبيل المثال، في أكتوبر 2024، أعلنت Lunit عن شراكة مع VIDI Group لنشر Lunit INSIGHT MMG عبر أكبر شبكة للأشعة في فرنسا. ويهدف هذا التعاون إلى تحسين كفاءة فحص سرطان الثدي وجودته على نطاق واسع. يسلط هذا التطور الضوء على كيفية اعتماد برامج الفحص بشكل متزايد للذكاء الاصطناعي كطبقة دعم قابلة للتطوير.

ومن المتوقع أن ينمو قطاع الفرز وتحديد الأولويات بمعدل نمو سنوي مركب قدره 31.39% خلال فترة الدراسة.

عن طريق النشر

أدت فرصة قابلية التوسع التي توفرها عمليات النشر المستندة إلى السحابة إلى نمو القطاع.

بناءً على النشر، يتم تقسيم السوق إلى سحابي ومحلي ومختلط.

وفي عام 2025، استحوذ النشر المستند إلى السحابة على الحصة الأكبر. تعمل عمليات النشر هذه على تقليل الوقت والتعقيد اللازمين لنشر الذكاء الاصطناعي عبر مواقع متعددة، وتبسيط التحديثات والمراقبة، وتسهيل توسيع السعة مع زيادة الأحجام. بالنسبة لشبكات الفحص والتصوير الكبيرة، تدعم السحابة الإدارة المركزية والتحكم المتسق في الإصدار والإعداد السريع للأدوات الجديدة. ونتيجة لذلك، يفضل المشترون بشكل متزايد البنى السحابية أو السحابية عندما يريدون أن ينتقل الذكاء الاصطناعي إلى ما هو أبعد من البرامج التجريبية إلى عمليات نشر قابلة للتكرار على مستوى المؤسسة.

- على سبيل المثال، في سبتمبر 2025، أعلنت حكومة المملكة المتحدة عن نظام جديد للحوسبة السحابية من شأنه أن يسمح باختبار أدوات الذكاء الاصطناعي على نطاق غير مسبوق عبر فحص هيئة الخدمات الصحية الوطنية، مما يعكس التحول نحو البنية التحتية السحابية لتفعيل فحص الذكاء الاصطناعي.

ومن المتوقع أن ينمو القطاع المختلط بمعدل نمو سنوي مركب يبلغ 27.62% خلال فترة الدراسة.

حسب نوع السرطان

قطاع سرطان الثدي يؤدي إلىيساعد تكامل الذكاء الاصطناعي في توحيد القراءات وتحديد أولويات الحالات المشبوهة

بناءً على نوع السرطان، يتم تقسيم السوق إلى سرطان الثدي وسرطان الرئة وسرطان القولون والمستقيم وسرطان البروستاتا وسرطان الدماغ والجهاز العصبي وغيرها.

استحوذ قطاع سرطان الثدي على حصة سوقية كبيرة في عام 2025. ويعد سرطان الثدي أحد مسارات الفحص ذات الحجم الكبير. يؤدي هذا إلى ارتفاع الطلب على الأدوات التي يمكنها قياس قدرة قراءة تصوير الثدي بالأشعة السينية دون إضافة عدد متخصص. مع توسع برامج التصوير الشعاعي للثدي، يواجه مقدمو الخدمة أعباء عمل أكبر وأهداف تحول أكثر صرامة لتقليل النتائج المفقودة. تؤدي هذه العوامل إلى تكامل الذكاء الاصطناعي لتوحيد عمليات القراءة وتحديد أولويات الحالات المشبوهة. يستفيد القطاع أيضًا من مجموعات البيانات الناضجة وأدلة التحقق من الصحة وسير العمل السريري الراسخ. هذه العوامل مجتمعة تعزز هيمنة القطاع. إن توسيع محفظة منتجات الشركات الرئيسية من خلال التعاون الاستراتيجي والشراكات يعزز من هيمنة هذا القطاع.

- على سبيل المثال، في مايو 2025، أعلنت شركة RamSoft عن شراكة تجارية لدمج نظام MammoScreen AI الخاص بشركة Therapixel.تصوير الثديفي منصات PowerServer وOmegaAI من RamSoft، مما يوضح كيفية توسيع نطاق الذكاء الاصطناعي لفحص سرطان الثدي من خلال عمليات النشر المؤسسية المتكاملة لسير العمل.

ومن المتوقع أن ينمو قطاع سرطان الرئة بمعدل نمو سنوي مركب قدره 31.24% خلال فترة الدراسة.

بواسطة المستخدم النهائي

زيادة الاستثمار فيتحسين الكفاءة التشغيليةشجعالمستشفيات و ASCsنمو القطاع

بناءً على المستخدم النهائي، يتم تقسيم السوق إلى المستشفيات ومراكز الخدمات الطبية ومختبرات التشخيص والمعاهد البحثية والأكاديمية وغيرها.

سيطرت المستشفيات ومراكز الخدمات الطبية على السوق لأنها تسيطر على الحصة الأكبر من عملية صنع القرار التشخيصي عبر التصوير وتنسيق علم الأمراض ومسارات الرعاية متعددة التخصصات. كما أنهم يواجهون أكبر قدر من الضغط على أوقات الاستجابة والقدرة الإنتاجية وإنتاجية المرضى، مما يجعلهم أكثر عرضة للاستثمار في حلول الذكاء الاصطناعي التي تعمل على تحسين الكفاءة التشغيلية وتقليل التأخير في التشخيص. نظرًا لأن المستشفيات تعمل على توحيد سير العمل التشخيصي عبر الشبكات، فإنها تميل إلى شراء تراخيص المؤسسات والاستثمار في تكامل منصات الذكاء الاصطناعي، مما يؤدي إلى تحقيق أكبر مساهمة في الإيرادات بين المستخدمين النهائيين. ويدعم التعاون الاستراتيجي بين موفري حلول الذكاء الاصطناعي والمستشفيات نمو هذا القطاع.

- على سبيل المثال، في مايو 2025، أطلقت شركة NTT DATA وThe Royal Marsden منصة واسعة النطاق للتصوير الإشعاعي للذكاء الاصطناعي لتحسين اكتشاف السرطان وعلاجه، مما يوضح كيف تقود إعدادات المستشفيات الكبرى نشر الذكاء الاصطناعي والإنفاق.

من المتوقع أن ينمو قطاع المختبرات التشخيصية بمعدل نمو سنوي مركب قدره 30.80% خلال فترة الدراسة.

الذكاء الاصطناعي في سوق تشخيص السرطان على المستوى الإقليمي

حسب الجغرافيا، يتم تصنيف السوق إلى أوروبا وأمريكا الشمالية وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

أمريكا الشمالية

[نزفتناتري9]

واحتفظت أمريكا الشمالية بالحصة المهيمنة في عام 2024 بقيمة 0.35 مليار دولار أمريكي وحافظت على مكانتها الرائدة في عام 2025 بقيمة 0.49 مليار دولار أمريكي. ومن المتوقع أن ينمو السوق في المنطقة بشكل كبير خلال الفترة المتوقعة، مدفوعًا بالتسويق التجاري الأسرع للذكاء الاصطناعي المعتمد سريريًا، والقوة الشرائية القوية للمستشفيات، وتوسيع نطاق سير عمل الفحص لإدارة أحجام التصوير الكبيرة ونقص المتخصصين.

الذكاء الاصطناعي الأمريكي في سوق تشخيص السرطان

ونظرًا لمساهمة أمريكا الشمالية الكبيرة وهيمنة الولايات المتحدة في المنطقة، تقدر قيمة السوق الأمريكية بحوالي 0.45 مليار دولار أمريكي بحلول عام 2026، وهو ما يمثل حوالي 35.35% من المبيعات العالمية.

أوروبا

ومن المتوقع أن تنمو أوروبا بنسبة 26.40% خلال السنوات المقبلة، وهي ثاني أعلى نسبة بين جميع المناطق، وتصل قيمتها إلى 0.33 مليار دولار أمريكي بحلول عام 2026. ومن المتوقع أن تنمو المنطقة بسبب زيادة اعتمادها مع توسع الأنظمة الصحية الوطنية في الفحص الموحد والاستثمار بكثافة في تكنولوجيا المعلومات التشخيصية القابلة للتشغيل البيني.

الذكاء الاصطناعي في المملكة المتحدة في سوق تشخيص السرطان

ويقدر سوق المملكة المتحدة بنحو 0.05 مليار دولار أمريكي بحلول عام 2026، وهو ما يمثل حوالي 4.06٪ من السوق العالمية.

ألمانيا الذكاء الاصطناعي في سوق تشخيص السرطان

ومن المتوقع أن يصل حجم سوق ألمانيا إلى حوالي 0.09 مليار دولار أمريكي بحلول عام 2026، أي ما يعادل حوالي 6.78% من السوق العالمية.

آسيا والمحيط الهادئ

من المتوقع أن تصل منطقة آسيا والمحيط الهادئ إلى 0.32 مليار دولار أمريكي بحلول عام 2026 وتؤمن مكانة ثالث أكبر منطقة في السوق. ينمو السوق بسرعة حيث يؤدي العبء المتزايد للسرطان وتوسيع البنية التحتية التشخيصية إلى زيادة الطلب على الأدوات القابلة للتطوير وتسريع نشر علم الأمراض الرقمي والتصوير باستخدام الذكاء الاصطناعي.

الذكاء الاصطناعي الياباني في سوق تشخيص السرطان

وتقدر قيمة السوق اليابانية في عام 2026 بحوالي 0.08 مليار دولار أمريكي، وهو ما يمثل حوالي 6.14% من السوق العالمية.

الذكاء الاصطناعي في الصين في سوق تشخيص السرطان

ومن المتوقع أن يكون السوق الصيني واحدًا من أكبر الأسواق العالمية، حيث تقدر إيرادات عام 2026 بحوالي 0.11 مليار دولار أمريكي، وهو ما يمثل حوالي 8.52٪ من المبيعات العالمية.

الهند الذكاء الاصطناعي في سوق تشخيص السرطان

تقدر قيمة السوق في عام 2026 بحوالي 0.03 مليار دولار أمريكي، وهو ما يمثل حوالي 2.08٪ من الإيرادات العالمية.

أمريكا اللاتينية والشرق الأوسط وأفريقيا

من المتوقع أن تشهد مناطق أمريكا اللاتينية والشرق الأوسط وأفريقيا نموًا معتدلًا في هذا السوق خلال الفترة المتوقعة. ومن المقرر أن يصل السوق إلى قيمة 0.06 مليار دولار أمريكي بحلول عام 2026. وتشهد المنطقة نموًا في السوق مدعومًا بتوسع شبكات التشخيص والتصوير الخاصة التي تستخدم الذكاء الاصطناعي لتحسين الإنتاجية والاتساق. وفي منطقة الشرق الأوسط وإفريقيا، من المتوقع أن تصل إيرادات دول مجلس التعاون الخليجي إلى 0.06 مليار دولار أمريكي بحلول عام 2026.

الذكاء الاصطناعي في جنوب أفريقيا في سوق تشخيص السرطان

ومن المتوقع أن يصل سوق جنوب إفريقيا إلى ما يقرب من 0.01 مليار دولار أمريكي بحلول عام 2026، وهو ما يمثل حوالي 0.77٪ من الإيرادات العالمية.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

يركز اللاعبون الرئيسيون على التعاون الاستراتيجي من أجلتعزيز أتمتة برامج المكتب الخلفي

يتم توحيد سوق الذكاء الاصطناعي العالمي في تشخيص السرطان بشكل كبير، حيث تمتلك شركات مثل Aidoc Medical, Ltd.، وLunit Inc.، وPaige.AI, Inc.، وIbex Medical Analytics Ltd.، وiCAD, Inc.، وScreenPoint Medical B.V حصة سوقية كبيرة. إن الشراكات الإستراتيجية، وإطلاق المنتجات الجديدة، والتقدم التكنولوجي، وزيادة الاستثمارات في هذا القطاع تدفع هذه الشركات إلى تحقيق مكاسب في حصة السوق.

- على سبيل المثال، في يونيو 2023، تعاونت شركة Lunit Inc.، وهي شركة رائدة في مجال توفير تشخيصات السرطان المدعومة بالذكاء الاصطناعي، مع شركة Thales، الشركة الرائدة عالميًا في تسييل البرامج وترخيصها، لتسريع ربحية برامجها، وحماية التكنولوجيا الأساسية الخاصة بها، وتعزيز أتمتة برامج المكاتب الخلفية.

من بين اللاعبين البارزين الآخرين في السوق العالمية شركة Proscia Inc وSOPHiA GENETICS SA وTempus AI, Inc. ومن المتوقع أن تعطي هذه الشركات الأولوية للتقدم التكنولوجي والتعاون الاستراتيجي وإطلاق المنتجات الجديدة لتعزيز مواقعها خلال الفترة المتوقعة.

قائمة بأهم الذكاء الاصطناعي في شركات تشخيص السرطان

- شركة آيدوك الطبية المحدودة (إسرائيل)

- شركة لونيت (كوريا الجنوبية)

- منظمة العفو الدولية، وشركة(نحن.)

- إيبكس للتحليلات الطبية المحدودة(إسرائيل)

- شركة آيكاد (الولايات المتحدة)

- ScreenPoint Medical B.V. (هولندا)

- شركة بروشيا(نحن.)

- صوفيا جينيتيكس إس إيه (سويسرا)

- تيمبوس إيه آي إنك(نحن.)

- شركة مدترونيك ش. (أيرلندا)

التطورات الصناعية الرئيسية

- مارس 2026:تعاونت شركة Lord's Mark Industries Limited مع مركز المواد للتكنولوجيا الإلكترونية (CMET) ووقعت اتفاقية نقل التكنولوجيا لتصنيع جهاز يمكن ارتداؤه لفحص الثدي وخالي من الإشعاع يعمل بالذكاء الاصطناعي للكشف المبكر عن سرطان الثدي.

- مارس 2026:حصلت شركة Perimeter Medical Imaging AI, Inc. على موافقة ما قبل السوق من إدارة الغذاء والدواء الأمريكية لجهاز Claire، وهو أول جهاز تصوير يدعم الذكاء الاصطناعي ومعتمد في الولايات المتحدة لتقييم هامش سرطان الثدي أثناء العملية الجراحية. حصلت هذه التقنية على تصنيف جهاز الاختراق من إدارة الغذاء والدواء الأمريكية (FDA)، وهي مصممة لتعزيز قدرة الجراحين على اكتشاف السرطان الذي يصعب رؤيته أثناء جراحة الحفاظ على الثدي وربما تقليل الحاجة إلى إعادة العمليات.

- أغسطس 2025:تعاونت PathAI مع مركز موفيت للسرطان لنشر منصتها الرقمية لعلم الأمراض، AISight Dx، عبر برامج علم الأمراض في موفيت لتحويل اكتشاف السرطان والابتكار.

- فبراير 2025:حصلت شركة Aiforia Technologies Plc على شهادة تنظيم التشخيص في المختبر (IVDR) وأطلقت ثلاثة نماذج للذكاء الاصطناعي تحمل علامة CE-IVD لتشخيص سرطان الثدي والبروستاتا. منحت مجموعة BSI الشهادة، مما مكن الشركة من جلب مجموعة موسعة من نماذج الذكاء الاصطناعي إلى السوق الأوروبية.

- أكتوبر 2024:استحوذت DeepHealth على شركة Kheiron Medical Technologies Limited، وهي شركة لتشخيص السرطان تعمل بالذكاء الاصطناعي ومقرها المملكة المتحدة وتركز على تطوير حلول التعلم العميق لدعم أطباء الأشعة في تحسين اكتشاف سرطان الثدي. وقد أتاح هذا التطوير إمكانية الوصول إلى مجموعة Mia (التقييم الذكي لتصوير الثدي بالأشعة السينية) من حلول الذكاء الاصطناعي لخارطة طريق محفظة فحص سرطان الثدي التي تهدف إلى برامج التشخيص والفحص واسعة النطاق.

تغطية التقرير

يتضمن تحليل سوق تشخيص السرطان باستخدام الذكاء الاصطناعي العالمي دراسة شاملة لحجم السوق وتوقعاته عبر جميع قطاعات السوق المشمولة في التقرير. أنه يحتوي على تفاصيل حول ديناميكيات السوق والاتجاهات المتوقع أن تقود السوق العالمية. فهو يوفر معلومات عن الجوانب الرئيسية، بما في ذلك التقدم التكنولوجي وإطلاق المنتجات الجديدة. بالإضافة إلى ذلك، فإنه يعرض تفاصيل الشراكات وعمليات الدمج والاستحواذ والتطورات الصناعية الرئيسية. يوفر تقرير أبحاث السوق العالمية أيضًا مشهدًا تنافسيًا مفصلاً وملفات تعريف للاعبين التشغيليين الرئيسيين.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| السنة المقدرة | 2026 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب يبلغ 28.58% من عام 2026 إلى عام 2034 |

| وحدة | القيمة (مليار دولار أمريكي) |

| التقسيم | حسب المكون والتكنولوجيا والطريقة والتطبيق والنشر ونوع السرطان والمستخدم النهائي والمنطقة |

| حسب المكون |

|

| بواسطة التكنولوجيا |

|

| حسب الطريقة |

|

| عن طريق التطبيق |

|

| عن طريق النشر |

|

| حسب نوع السرطان |

|

| بواسطة المستخدم النهائي |

|

| حسب المنطقة |

|

الأسئلة الشائعة

وفقًا لـ Fortune Business Insights، بلغت القيمة السوقية العالمية 1.06 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 9.56 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية 0.41 مليار دولار أمريكي.

من المتوقع أن ينمو السوق بمعدل نمو سنوي مركب قدره 28.58٪ خلال الفترة المتوقعة.

من حيث المكونات، من المتوقع أن يقود قطاع البرمجيات السوق.

إن ارتفاع معدلات الإصابة بالسرطان والتوسع في برامج الفحص يقودان السوق.

تعد Aidoc Medical, Ltd، وLunit Inc.، وPaige.AI، Inc.، وIbex Medical Analytics Ltd.، وiCAD, Inc من أفضل اللاعبين في السوق العالمية.

سيطرت أمريكا الشمالية على السوق في عام 2025.

- 2021-2034

- 2025

- 2021-2024

- 190

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة