حجم سوق الأجهزة الطبية المدعمة بالذكاء الاصطناعي، وحصتها، وتحليل الصناعة، حسب المكونات (البرامج والأجهزة والأجهزة والخدمات)، حسب التكنولوجيا (التعلم الآلي والتعلم العميق، ومعالجة اللغات الطبيعية، ورؤية الكمبيوتر، وغيرها)، حسب التخصص (الأشعة، أمراض القلب، طب العيون، طب الأعصاب، جراحة العظام، أمراض الجهاز الهضمي، علم الأمراض، وغيرها) حسب التطبيق (الفحص والكشف المبكر، التشخيص والتفسير، المراقبة والتنبيه، وتخطيط العلاج/دعم العلاج، وغيرها)، حسب المستخدم النهائي (المستشفيات ومراكز الرعاية الصحية، والعيادات المتخصصة، وغيرها)، والتوقعات الإقليمية، 2026-2034

حجم سوق الأجهزة الطبية المدعمة بالذكاء الاصطناعي والتوقعات المستقبلية

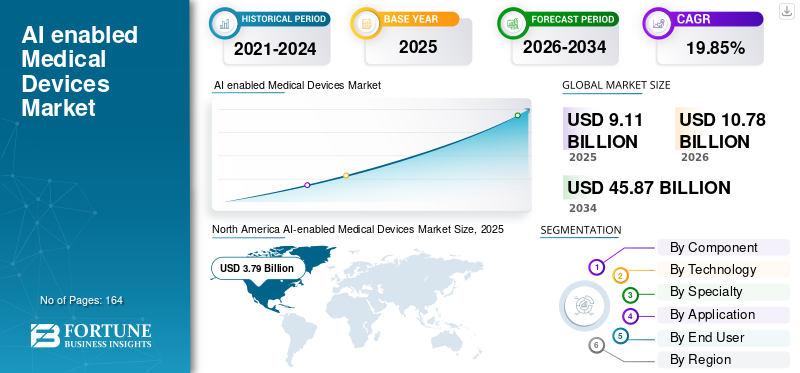

بلغت قيمة سوق الأجهزة الطبية العالمية المدعمة بالذكاء الاصطناعي 9.11 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 10.78 مليار دولار أمريكي في عام 2026 إلى 45.87 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 19.85٪ خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على سوق الأجهزة الطبية المدعمة بالذكاء الاصطناعي بحصة سوقية بلغت 41.6% في عام 2025.

يتضمن الذكاء الاصطناعي في الأجهزة الطبية التي تدعم الذكاء الاصطناعي دمج تقنيات مختلفة في المنتجات الطبية المنظمة لدعم الفحص وتحليل الصور والتشخيص والمراقبة وتحديد أولويات سير العمل ودعم العلاج. ويعزى توسع السوق إلى العدد المتزايد من الأجهزة التي تدعم الذكاء الاصطناعي والمرخصة للاستخدام السريري، والتركيز القوي للابتكار في التخصصات التي تعتمد على التصوير، والاستخدام المتزايد للذكاء الاصطناعي التنبؤي في المستشفيات لتحسين جودة الرعاية وسرعتها وإنتاجيتها.

ومن بين المشاركين الرئيسيين في السوق العالمية شركة Medtronic، وSiemens Healthineers AG، وKoninklijke Philips N.V.، وغيرها. تتنافس هذه الشركات عبر الموجات فوق الصوتية والتصوير المعزز بالذكاء الاصطناعي، وأتمتة سير عمل الأشعة، والتدخل بمساعدة الروبوت، والتنظير الهضمي، ومراقبة الصحة المتصلة، والتصوير المحمول، والتشخيص المستقل.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

اتجاهات سوق الأجهزة الطبية المدعمة بالذكاء الاصطناعي

التوسع في الأجهزة القابلة للارتداء والمراقبة عن بعدهو اتجاه هام لوحظ في السوق العالمية

يبرز نمو التكنولوجيا القابلة للارتداء والمراقبة عن بعد باعتباره اتجاهًا رئيسيًا للسوق في الأجهزة الطبية المعتمدة على الذكاء الاصطناعي، حيث يقوم مقدمو الرعاية الصحية بنقل الرعاية تدريجيًا من المستشفيات إلى الإعدادات المنزلية وبيئات العيادات الخارجية. تساعد الأجهزة القابلة للارتداء وأنظمة المراقبة عن بعد مقدمي الرعاية الصحية في مراقبة حالات المرضى بشكل مستمر، وتحديد حالات الانخفاض في وقت أقرب، وتخفيف الضغط على موارد المستشفى. ويتعزز هذا الاتجاه أيضًا من خلال الأهمية المتزايدة لتطبيقات المراقبة والتنبيه في إدارة الأمراض المزمنة، والرعاية اللاحقة للحالات الحادة، ونهج المستشفى في المنزل. تعمل الشركات حاليًا على دمج أجهزة الاستشعار والاتصال والتحليلات المستندة إلى الذكاء الاصطناعي لإنتاج المزيد من الرؤى العملية بدلاً من مجرد جمع البيانات الأولية. وهذا يعزز القيمة السوقية للأجهزة المتصلة في أمراض القلب وإدارة مرض السكري ومراقبة المرضى بشكل عام. ويعتبر هذا الاتجاه قويًا بشكل خاص حيث يبحث مقدمو الخدمة عن أدوات تتيح المراقبة المستمرة والاستجابات الأسرع وتحسين كفاءة القوى العاملة. بشكل عام، يؤدي هذا إلى دفع السوق من الاستخدام العرضي للأجهزة إلى المزيد من أنظمة المراقبة الموجهة نحو الاشتراك والخدمة. تدعم هذه العوامل تمكين الذكاء الاصطناعي العالمي بشكل عامالأجهزة الطبيةنمو السوق.

- على سبيل المثال، في يونيو 2025، دخلت شركة Medtronic في شراكة مع Corsano Health لتوسيع محفظة الرعاية الحادة والمراقبة في أوروبا من خلال توزيع جهاز متعدد المعلمات يمكن ارتداؤه للمراقبة المستمرة في كل من المستشفيات وإعدادات المستشفى في المنزل.

ديناميكيات السوق

محركات السوق

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

إن الحاجة المتزايدة إلى حلول تشخيصية أسرع وأكثر دقة تدفع نمو السوق

يؤدي الطلب المتزايد على حلول تشخيصية أسرع وأكثر دقة إلى تغذية سوق الأجهزة الطبية التي تعمل بالذكاء الاصطناعي بشكل كبير، حيث يواجه متخصصو الرعاية الصحية ضغوطًا لإدارة أحجام التصوير الأعلى، ونقص القوى العاملة، وزيادة تعقيد الحالات دون تأجيل القرارات السريرية. تعمل الأجهزة المدعومة بالذكاء الاصطناعي على تسريع المدة من الفحص أو الاختبار إلى التفسير من خلال التحليل الآلي للصور، وتحديد أولويات الحالات العاجلة، وتقليل عبء المراجعة اليدوية. كما أنها تعزز الاتساق من خلال مساعدة الأطباء بمزيد من المساعدة الموحدة في الكشف والتقييم واتخاذ القرار. وهذا أمر بالغ الأهمية بشكل خاص في الأشعة، وأمراض القلب، والأورام، وطب الطوارئ، حيث يمكن للتشخيص السريع أن يعزز بشكل كبير توقيت العلاج ونتائج المريض. يكتسب المحرك قوة حيث تؤكد المستشفيات على كفاءة سير العمل والثقة التشخيصية في نفس الوقت. ويتم تشجيع أنظمة الرعاية الصحية على الاستثمار في الأجهزة التي تدمج السرعة والأتمتة والدقة المحسنة بدلا من الاعتماد فقط على المعدات التقليدية. بشكل عام، تعمل الحاجة إلى تشخيصات أسرع وأكثر موثوقية على تسريع استخدام أنظمة التصوير والمراقبة والمساعدة السريرية التي تعمل بالذكاء الاصطناعي. كل هذه العوامل تدفع بشكل تراكمي نمو السوق بشكل عام.

- على سبيل المثال، في يوليو 2025، أعلنت شركة GE Healthcare عن زيادة الاستثمار في البحث والتطوير في الأجهزة الطبية التي تدعم الذكاء الاصطناعي والمصممة لتحسين الإنتاجية والكفاءة والثقة التشخيصية لمتخصصي الرعاية الصحية.

قيود السوق

متطلبات التحقق السريري الصارم للحد من نمو السوق

يعد شرط التحقق السريري الصارم من القيود الرئيسية للسوق حيث يجب أن تثبت هذه المنتجات السلامة والدقة والتكاثر والفائدة السريرية في العالم الحقيقي قبل أن تتمكن من التوسع على نطاق واسع. على عكس البرامج التقليدية، غالبًا ما تحتاج الأجهزة التي تدعم الذكاء الاصطناعي إلى التحقق القوي عبر مجموعات مختلفة من المرضى وإعدادات الرعاية وبيئات البيانات لإظهار أن الأداء يظل موثوقًا به. وهذا يجعل الجداول الزمنية للتطوير أطول ويزيد من تكاليف الدراسات السريرية، والتقديمات التنظيمية، ومراقبة ما بعد السوق، والامتثال لنظام الجودة. يصبح التحدي أكبر عندما يتم تحديث الخوارزميات أو نشرها عبر مناطق جغرافية جديدة، حيث قد تكون هناك حاجة إلى أدلة إضافية لدعم الاستخدام المتسق. كما أنه يبطئ عملية الشراء، حيث تطلب المستشفيات ومقدمو الخدمات بشكل متزايد أدلة سريرية وأدلة سير العمل أقوى قبل اعتمادها. ونتيجة لذلك، تواجه بعض المنتجات تأخيرات في التسويق حتى عندما تبدو التكنولوجيا الأساسية واعدة. بشكل عام، تعد متطلبات التحقق الصارمة ضرورية لسلامة المرضى، ولكنها يمكن أن تحد من نمو السوق على المدى القريب من خلال زيادة الوقت والتكلفة اللازمين لطرح الأجهزة التي تدعم الذكاء الاصطناعي في السوق.

فرص السوق

التوسع السريع في التطبيب عن بعد لتوفير فرص نمو السوق

يؤدي النمو السريع للتطبيب عن بعد إلى توليد فرصة كبيرة في السوق للأجهزة الطبية التي تعتمد على الذكاء الاصطناعي نظرًا لأن الرعاية الافتراضية تكون أكثر فعالية عندما يحصل مقدمو الرعاية الصحية على بيانات المرضى المستمرة التي يتم إنتاجها بواسطة الأجهزة بعيدًا عن المستشفى. وتشير وزارة الصحة والخدمات الإنسانية إلى أن مراقبة المرضى عن بعد هي نوع من أنواع الخدمات الصحية عن بعد التي تستخدم الأجهزة الرقمية لجمع ونقل بيانات صحة المرضى لتقييم مقدمي الخدمة، في حين ستدعم CMS خيارات الرعاية الصحية عن بعد والمراقبة عن بعد من Medicare في عام 2025. وهذا يزيد من الطلب على الأجهزة القابلة للارتداء المدمجة بالذكاء الاصطناعي، وتقنيات المراقبة المتصلة، وأجهزة الاستشعار الذكية، والتحليلات المتصلة بالجهاز التي يمكن أن تسهل الاستشارات الافتراضية مع رؤى سريرية أكثر سرعة وقابلة للتطبيق. كما أنه يثير الحاجة إلى الأجهزة التي تساعد مقدمي الخدمة في تحديد التدهور عاجلاً، والإشراف على الحالات المزمنة عن بعد، وتقليل المواعيد الشخصية غير الضرورية. ومع التكامل المتزايد للتطبيب عن بعد في الرعاية الصحية القياسية، تستمد الأجهزة الطبية التي تعمل بالذكاء الاصطناعي قيمتها ليس فقط من مبيعات الأجهزة ولكن أيضًا من البرامج المستمرة، والتنبيه، وخدمات الرعاية المتصلة. وهذا يخلق فرصة كبيرة للبائعين الذين يمكنهم دمج بيانات الجهاز والتحليل المدعوم بالذكاء الاصطناعي والعمليات السريرية عن بعد في حل واحد. كل هذه العوامل من شأنها أن تدفع نمو السوق في السنوات القادمة.

- على سبيل المثال، في يوليو 2025، استحوذت شركة Samsung Electronics على شركة Xealth لدمج منصة تكامل الصحة الرقمية الخاصة بشركة Xealth مع تقنية سامسونج القابلة للارتداء. كان الهدف من ذلك هو تطوير منصة رعاية متصلة تغطي أكثر من 500 مستشفى وأكثر من 70 حلاً صحيًا رقميًا.

تحديات السوق

تكامل النظام المعقدتشكل تحديا بارزا لنمو السوق

يشكل دمج الأنظمة المعقدة عقبة كبيرة في سوق الأجهزة الطبية التي تعمل بالذكاء الاصطناعي، حيث تحتاج هذه الحلول إلى العمل بسلاسة مع البنى التحتية لتكنولوجيا المعلومات في المستشفيات، ومنصات التصوير، ومعدات المراقبة، والسجلات الصحية الإلكترونية، وسير العمل السريري في وقت واحد. حتى لو كان الذكاء الاصطناعي يعمل بفعالية، فقد يتأخر النشر إذا كانت تنسيقات البيانات واتصالات الأجهزة وقابلية التشغيل البيني غير متسقة بين الأقسام. يؤدي هذا إلى إطالة وقت التنفيذ، وزيادة نفقات التكامل، وقد يؤدي إلى تأجيل الفوائد السريرية الكاملة للجهاز. وتحظى هذه المشكلة بأهمية خاصة في المستشفيات الكبرى، حيث غالبًا ما تنشأ أنظمة الأشعة والمراقبة وتخطيط العلاج وإعداد التقارير من بائعين مختلفين. يؤدي هذا أيضًا إلى تعقيد التوسع داخل الأنظمة الصحية متعددة المواقع، حيث قد يمتلك كل موقع بنى تحتية مختلفة وتكوينات سير العمل. وبالتالي، يجب على البائعين الاستثمار ليس فقط في نموذج الذكاء الاصطناعي، ولكن أيضًا في قابلية التشغيل البيني، وتطوير سير العمل، والمساعدة في تكامل المؤسسات. باختصار، لا يزال دمج الأنظمة المعقدة يشكل تحديًا للسوق نظرًا لأن اعتمادها يعتمد على توافق الأجهزة التي تدعم الذكاء الاصطناعي مع الإعدادات السريرية الفعلية، وليس فقط على فعالية الخوارزميات. جميع العوامل تؤثر بشكل تراكمي على نمو السوق.

تحليل التجزئة

حسب المكون

أدى الإطلاق المتزايد للأنظمة السريرية المتكاملة بالذكاء الاصطناعي إلى هيمنة قطاع الأجهزة والأجهزة

من حيث المكونات، ينقسم السوق إلى البرمجيات والأجهزة والأجهزة والخدمات.

قاد قطاع الأجهزة والأجهزة الحصة السوقية للأجهزة الطبية التي تدعم الذكاء الاصطناعي في عام 2025. ويرجع ذلك إلى عوامل رئيسية مثل ارتفاع الطلب التجاري على أنظمة التصوير المدمجة بالذكاء الاصطناعي، وأدوات المراقبة، ومنصات التنظير، والعديد من المعدات الرأسمالية المستخدمة مباشرة في البيئات السريرية. ومما يعزز هذا التفوق حقيقة أن المستشفيات ومرافق التشخيص عادة ما تتكبد نفقات أولية أكبر على الأنظمة المادية مقارنة بالبرامج أو خدمات الدعم في مرحلة التبني المبكر. علاوة على ذلك، يستمر تحقيق الدخل من العديد من وظائف الذكاء الاصطناعي في هذا السوق عبر الأنظمة الأساسية المضمنة في الأجهزة مثل الموجات فوق الصوتية والتصوير بالرنين المغناطيسي والأنظمة الروبوتية وأجهزة مراقبة المرضى، مما يؤدي إلى مساهمة كبيرة من إيرادات الأجهزة. ومع استمرار مقدمي الخدمات في الاستثمار في أحدث أدوات التشخيص والتدخلات الجاهزة لتعزيز السرعة والدقة وكفاءة سير العمل، من المتوقع أن يحافظ قطاع الأجهزة والأجهزة على دور مهيمن في السوق.

- على سبيل المثال، في أغسطس 2025، أطلقت شركة Philips Transcend Plus لأنظمة الموجات فوق الصوتية للقلب والأوعية الدموية EPIQ CVx وAffiniti CVx، والتي تتميز بتحسينات الذكاء الاصطناعي التي تمت الموافقة عليها من قبل إدارة الأغذية والعقاقير (FDA) والأتمتة الذكية لإجراء تقييم أسرع وأكثر ثقة للقلب.

ومن المتوقع أن يرتفع قطاع الخدمات بمعدل نمو سنوي مركب يبلغ 21.52% خلال الفترة المتوقعة.

[ككدلدويرو]

بواسطة التكنولوجيا

الاستخدام الأوسع لخوارزميات التعرف على الأنماط يدعم هيمنة التعلم الآلي وقطاع التعلم العميق

على أساس التكنولوجيا، يتم تصنيف السوق إلىمعالجة اللغة الطبيعيةوالرؤية الحاسوبية والتعلم الآلي والتعلم العميق وغيرها.

استحوذ قطاع التعلم الآلي والتعلم العميق على مكانة رائدة في السوق العالمية في عام 2025. وتدعم العوامل الرئيسية بما في ذلك استخدامه على نطاق واسع عبر التصوير ومراقبة المرضى والتنبيه التنبؤي ووظائف دعم القرار السريري هيمنة هذا القطاع. تُستخدم هذه التقنية على نطاق واسع حيث يمكنها التعلم من مجموعات البيانات السريرية الكبيرة وتحديد الأنماط بسرعة وتحسين أداء الجهاز في مهام مثل الكشف والتصنيف والتنبؤ بالمخاطر. بالإضافة إلى ذلك، تواصل الشركات المصنعة للأجهزة الطبية استخدام تقنيات الذكاء الاصطناعي/التعلم الآلي لتحسين سرعة التشخيص وكفاءة سير العمل والدقة السريرية، مما يدعم الاعتماد الأقوى لهذا القطاع في إعدادات الرعاية الروتينية. مع استمرار ارتفاع حجم بيانات الرعاية الصحية، من المتوقع أن يحافظ قطاع التعلم الآلي والتعلم العميق على مكانته الرائدة في السوق. علاوة على ذلك، من المقرر أن يمتلك هذا القطاع حصة قدرها 41.4% في عام 2026.

- على سبيل المثال، في مارس 2025، قامت Philips بتوسيع شراكتها مع Ibex Medical Analytics وقدمت إصدارًا جديدًا من Philips IntelliSite Pathology Solution لتعزيز الذكاء الاصطناعيعلم الأمراض الرقميسير العمل لتشخيص السرطان.

من المتوقع أن يرتفع قطاع معالجة اللغات الطبيعية بمعدل نمو سنوي مركب يبلغ 21.77% خلال الفترة المتوقعة.

حسب التخصص

الاستخدام المتزايد للذكاء الاصطناعي في التصوير الطبي يدعم هيمنة قطاع الأشعة

بناءً على التخصص، يتم تصنيف السوق إلى الأشعة، وأمراض القلب، وطب العيون، وعلم الأعصاب، وجراحة العظام، وأمراض الجهاز الهضمي، وعلم الأمراض، وغيرها.

سيطر قطاع الأشعة على الحصة السوقية للأجهزة الطبية التي تدعم الذكاء الاصطناعي في عام 2025 بسبب عوامل تشمل الاستخدام العالي للذكاء الاصطناعي في الأشعة السينية، والتصوير المقطعي، والتصوير بالرنين المغناطيسي، والتصوير الشعاعي للثدي، وسير عمل الموجات فوق الصوتية. يتصدر هذا القطاع حيث تتعامل أقسام الأشعة مع كميات تصوير كبيرة كل يوم وتحتاج إلى قراءة أسرع للصور وتحديد أولويات أفضل للحالات العاجلة ونتائج أكثر اتساقًا. يتم اعتماد الأجهزة التي تدعم الذكاء الاصطناعي على نطاق واسع في مجال الأشعة لتحسين الكشف ودعم التفسير وتقليل عبء العمل اليدوي ومساعدة أطباء الأشعة على إدارة ضغط الحالات المتزايد. بالإضافة إلى ذلك، لا يزال مشهد الأجهزة الطبية المدعومة بالذكاء الاصطناعي التابع لإدارة الغذاء والدواء الأمريكية يتركز بشكل كبير في المنتجات المتعلقة بالأشعة، مما يدعم أيضًا المساهمة القوية في الإيرادات لهذا القطاع. ومع استمرار مقدمي الرعاية الصحية في الاستثمار في سرعة التصوير والثقة التشخيصية وكفاءة سير العمل، من المتوقع أن يحافظ قطاع الأشعة على مكانته الرائدة في السوق. علاوة على ذلك، من المقرر أن يمتلك هذا القطاع حصة قدرها 44.0% في عام 2026.

- على سبيل المثال، في مارس 2025، أعلنت GE HealthCare عن تعاون مع شركة NVIDIA لتطوير حلول الأشعة السينية والموجات فوق الصوتية المستقلة المصممة لتقليل الضغط على فرق الأشعة ودعم سير عمل التصوير بشكل أسرع.

من المتوقع أن يرتفع قطاع علم الأمراض بمعدل نمو سنوي مركب قدره 24.39٪ خلال الفترة المتوقعة.

عن طريق التطبيق

أدت الحاجة المتزايدة إلى قراءة سريرية أسرع وأكثر ثقة إلى هيمنة قطاع التشخيص والتفسير

على أساس التطبيق، ينقسم السوق إلى الفحص والكشف المبكر، والتشخيص والتفسير، والمراقبة والتنبيه، وتخطيط العلاج / دعم العلاج، وأتمتة سير العمل وتنسيق الرعاية، وغيرها.

في عام 2025، كانت الحصة السوقية يقودها في المقام الأول قطاع التشخيص والتفسير، متأثرًا بالاعتماد الكبير لأنظمة الذكاء الاصطناعي في الأشعة، وأمراض القلب، وعلم الأمراض، ومسارات العمل السريرية الأخرى القائمة على الصور أو الإشارات. يتم إعطاء الأولوية لهذا المجال حيث يحتاج متخصصو الرعاية الصحية إلى أدوات تساعد في التحليل السريع لعمليات الفحص ونتائج الاختبار، وتعزيز دقة التشخيص، وتقليل التناقضات في التفسير. يتم استخدام الأجهزة الطبية المعتمدة على الذكاء الاصطناعي بشكل متزايد في هذا المجال للمساعدة في الكشف والقياس وتحديد أولويات الحالات وتعزيز الاتساق في اتخاذ القرارات السريرية. علاوة على ذلك، يواصل جزء كبير من الأجهزة الطبية المعتمدة على الذكاء الاصطناعي والقابلة للتسويق التركيز على التطبيقات كثيفة الترجمة الفورية، مع الحفاظ على أعلى مساهمة في الإيرادات في هذه الفئة. نظرًا لأن مقدمي الخدمات يعطون الأولوية للسرعة والدقة والكفاءة في التشخيص، فمن المتوقع أن يحافظ قطاع التشخيص والتفسير على مكانته المهيمنة في السوق. علاوة على ذلك، من المقرر أن يمتلك هذا القطاع حصة قدرها 32.6% في عام 2026.

- على سبيل المثال، في نوفمبر 2025، أطلقت شركة Philips جهاز Verida، الذي تم وصفه بأنه أول جهاز تصوير مقطعي طيفي قائم على كاشف في العالم ومدعوم بالذكاء الاصطناعي لتعزيز دقة التشخيص.

من المتوقع أن يرتفع قطاع أتمتة سير العمل وتنسيق الرعاية بمعدل نمو سنوي مركب يبلغ 22.23٪ خلال الفترة المتوقعة.

بواسطة المستخدم النهائي

أدى الاعتماد العالي لأنظمة الذكاء الاصطناعي المتقدمة في إعدادات الرعاية الحادة إلى هيمنة قطاع المستشفيات ومراكز الرعاية الحرجة

استنادًا إلى المستخدم النهائي، يتم تقسيم السوق إلى المستشفيات ومراكز ASC والعيادات المتخصصة ومراكز التصوير التشخيصي وإعدادات الرعاية المنزلية وغيرها.

سيطر قطاع المستشفيات ومراكز الخدمات الطبية على حصة السوق في عام 2025 بسبب عوامل تشمل العدد الكبير من المرضى، والطلب القوي على التشخيص الأسرع، وزيادة استخدام أنظمة التصوير والمراقبة والإجرائية المتقدمة في هذه الإعدادات. يتصدر هذا القطاع حيث تتمتع المستشفيات و ASCs بإمكانية وصول أفضل إلى الميزانيات الرأسمالية والموظفين المتخصصين والبنية التحتية الرقمية اللازمة لنشر الأجهزة الطبية التي تدعم الذكاء الاصطناعي على نطاق واسع. كما أنهم يتعاملون مع الحالات الأكثر تعقيدًا وإلحاحًا، مما يزيد من الحاجة إلى الأدوات المدعومة بالذكاء الاصطناعي والتي تعمل على تحسين السرعة والدقة وكفاءة سير العمل. بالإضافة إلى ذلك، العديد من الرائدةالذكاء الاصطناعييتم تقديم الأجهزة الطبية الممكّنة لأول مرة في بيئات الأشعة والجراحة ومراقبة المرضى في المستشفيات، مما يحافظ على أعلى مساهمة في الإيرادات في هذا القطاع. علاوة على ذلك، من المقرر أن يمتلك هذا القطاع حصة قدرها 50.8% في عام 2026.

- على سبيل المثال، في مايو 2025، تعاونت شركة Mass General Brigham وشركة Koninklijke Philips N.V. لتحسين رعاية المرضى من خلال رؤى حية مدعومة بالذكاء الاصطناعي من بيانات الأجهزة الطبية. تهدف الشراكة إلى مساعدة الأطباء في المستشفيات على استخدام معلومات الأجهزة في الوقت الفعلي بشكل أكثر فعالية.

بالإضافة إلى ذلك، من المتوقع أن تشهد إعدادات الرعاية المنزلية معدل نمو بنسبة 25.34% خلال فترة التوقعات.

التوقعات الإقليمية لسوق الأجهزة الطبية المدعمة بالذكاء الاصطناعي

حسب المنطقة، وينقسم السوق إلى آسيا والمحيط الهادئ وأوروبا وأمريكا اللاتينية وأمريكا الشمالية والشرق الأوسط وأفريقيا.

أمريكا الشمالية

North America AI-enabled Medical Devices Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

وصل حجم سوق الأجهزة في أمريكا الشمالية إلى 3.24 مليار دولار أمريكي في عام 2024 وتصدر السوق العالمية. وفي عام 2025، حافظت المنطقة على صدارتها بقيمة 3.79 مليار دولار أمريكي. قادت أمريكا الشمالية السوق العالمية بسبب البنية التحتية المتقدمة للرعاية الصحية، والاعتماد العالي لـالصحة الرقميةالتقنيات، ووجود شركات الأجهزة والتكنولوجيا الطبية الهامة.

سوق الأجهزة الطبية المدعمة بالذكاء الاصطناعي في الولايات المتحدة

قاد سوق الولايات المتحدة قطاع أمريكا الشمالية ومن المتوقع أن يصل إلى حوالي 4.10 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 38.0٪ من السوق العالمية.

أوروبا

من المتوقع أن ينمو حجم السوق الأوروبية بمعدل نمو سنوي مركب يبلغ 18.28% خلال الفترة المتوقعة. ويدعم النمو في أوروبا في الأساس شيخوخة السكان السريعة، وارتفاع عبء الأمراض المزمنة، وزيادة الجهود لدمج الذكاء الاصطناعي في الأنظمة الصحية.

سوق الأجهزة الطبية المدعمة بالذكاء الاصطناعي في المملكة المتحدة

ويقدر سوق المملكة المتحدة في عام 2026 بحوالي 0.58 مليار دولار أمريكي، وهو ما يمثل حوالي 5.4٪ من الإيرادات العالمية.

سوق الأجهزة الطبية المدعمة بالذكاء الاصطناعي في ألمانيا

ومن المتوقع أن يصل حجم سوق الأجهزة في ألمانيا إلى حوالي 0.65 مليار دولار أمريكي في عام 2026، أي ما يعادل حوالي 6.1% من المبيعات العالمية.

آسيا والمحيط الهادئ

من المتوقع أن يصل حجم سوق منطقة آسيا والمحيط الهادئ إلى قيمة 2.55 مليار دولار أمريكي بحلول عام 2026. ومن المتوقع أن تنمو منطقة آسيا والمحيط الهادئ بسرعة بسبب قاعدة المرضى الكبيرة جدًا مع التوسع السريع في البنية التحتية للرعاية الصحية، والتحول الرقمي المتزايد، والارتفاع الحاد في عدد كبار السن. وتشهد المنطقة أيضًا طلبًا أقوى على أدوات التصوير وطب العيون وأمراض القلب والمراقبة عن بعد والفحص المدعومة بالذكاء الاصطناعي، وذلك بسبب العبء الكبير للأمراض المزمنة وعدم المساواة في الوصول إلى المتخصصين.

سوق الأجهزة الطبية المدعمة بالذكاء الاصطناعي في اليابان

وتقدر قيمة سوق اليابان في عام 2026 بحوالي 0.68 مليار دولار أمريكي، وهو ما يمثل حوالي 6.3% من الإيرادات العالمية.

سوق الأجهزة الطبية المدعمة بالذكاء الاصطناعي في الصين

ومن المتوقع أن يصل سوق الصين إلى إيرادات تبلغ حوالي 0.52 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 4.8٪ من المبيعات العالمية.

سوق الأجهزة الطبية المدعمة بالذكاء الاصطناعي في الهند

وتقدر قيمة السوق الهندية في عام 2026 بحوالي 0.27 مليار دولار أمريكي، وهو ما يمثل حوالي 2.5% من الإيرادات العالمية.

أمريكا اللاتينية والشرق الأوسط وأفريقيا

من المتوقع أن تشهد مناطق أمريكا اللاتينية والشرق الأوسط وأفريقيا نموًا أبطأ طوال فترة التوقعات. ويتم دعم نمو السوق في هذه المناطق من خلال التوسع في الرعاية الصحية عن بعد، وبرامج الصحة الرقمية، وتحسين الوصول إلى الخدمات المتخصصة في المناطق النائية والمحرومة.

وفي منطقة الشرق الأوسط وأفريقيا، من المتوقع أن يصل حجم سوق دول مجلس التعاون الخليجي إلى حوالي 0.22 مليار دولار أمريكي بحلول عام 2026، وهو ما يمثل حوالي 2.0% من الإيرادات العالمية.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

يركز اللاعبون الرئيسيون على ابتكار المنتجات المتكاملة بالذكاء الاصطناعي لتعزيز مكانتهم في السوق

السوق العالمية مجزأة إلى حد ما، حيث يمثل اللاعبون الرئيسيون مثل GE HealthCare وSiemens Healthineers AG وKoninklijke Philips N.V. وMedtronic حصة ملحوظة من إيرادات السوق. تركز هذه الشركات على تحسين سرعة التشخيص وكفاءة سير العمل والثقة السريرية لتعزيز تواجدها في السوق. يشهد السوق أيضًا تركيزًا متزايدًا على القيمة المتكررة المرتبطة بالبرمجيات والتعاون الاستراتيجي والتوسع عبر إعدادات الرعاية المتعددة.

- على سبيل المثال، في فبراير 2026، أعلنت شركة Koninklijke Philips N.V. عن أنظمة جديدة تدعم الذكاء الاصطناعي، وبرامج ذكية، وخدمات سحابية للتصوير في ECR 2025 لتبسيط سير عمل الأشعة وتحسين الرؤى السريرية.

ومن بين المشاركين المهمين الآخرين شركة Intuitive Surgical Operations, Inc.، وAidoc، وiRhythm Technologies، وغيرها. ومن المتوقع أن تعطي هذه الشركات الأولوية لابتكار المنتجات الجديدة والتعاون والشراكات وتطوير منصات البيانات القابلة للتطوير لتحسين مراكزها التنافسية خلال الفترة المتوقعة.

قائمة بأهم شركات الأجهزة الطبية المدعمة بالذكاء الاصطناعي

- ميدترونيك(نحن.)

- سيمنز هيلثينيرز إيه جي(ألمانيا)

- كونينكليكي فيليبس إن.في.(هولندا)

- منظمة العفو الدولية، وشركة(نحن.)

- شركة Intuitive Surgical Operations, Inc. (الولايات المتحدة)

- شركة جنرال إلكتريك (الولايات المتحدة)

- أيدوك (إسرائيل)

- شركة التشخيص الرقمي (الولايات المتحدة)

- تيمبوس (الولايات المتحدة)

- iRhythm Technologies, Inc. (الولايات المتحدة)

التطورات الصناعية الرئيسية

- فبراير 2026:أعلنت GE HealthCare عن تعاونها مع Diagnoly لتطوير عروض الموجات فوق الصوتية للجنين المدعومة بالذكاء الاصطناعي. وهذا أمر مهم لأنه يوسع استخدام الذكاء الاصطناعي في تصوير الولادة ويدعم تحسين سير عمل الموجات فوق الصوتية المرتبطة بالجهاز.

- نوفمبر 2025:قدمت شركة Siemens Healthineers تقنية Optiq AI لأحدث مجموعة من الأنظمة التدخلية لديها. وقالت الشركة إن سلسلة التصوير المدعومة بالذكاء الاصطناعي مصممة لتقديم صور عالية الجودة ومنخفضة الجرعة للإجراءات الموجهة بالصور عبر الأشعة التداخلية وأمراض القلب والجراحة طفيفة التوغل..

- نوفمبر 2025:أطلقت شبكة الفراشة Compass AI، وهي منصة مؤسسية مدعومة بالذكاء الاصطناعي لإدارة برامج POCUS.

- أكتوبر 2025: أناأعلنت شركة ntuitive عن التطورات البرمجية التي حصلت عليها إدارة الغذاء والدواء الأمريكية لنظامها الداخلي الأيوني، وتوسيع نطاق الذكاء الاصطناعي وتكامل التصوير المتقدم لإجراءات خزعة الرئة.

- يونيو 2025:أعلنت شركة Hyperfine عن موافقة إدارة الغذاء والدواء (FDA) للجيل القادم من نظام التصوير بالرنين المغناطيسي المحمول Swoop المدعوم ببرنامج Optive AI.

تغطية التقرير

يتضمن تحليل السوق العالمية تقييماً شاملاً لحجم السوق والتوقعات لكل قطاع تم إبرازه في التقرير. ويقدم نظرة ثاقبة لديناميكيات السوق والاتجاهات المتوقع أن تقود السوق طوال الفترة المتوقعة. فهو يوفر فهمًا للعوامل الأساسية، بما في ذلك التقدم التكنولوجي وابتكارات المنتجات والبيئة التنظيمية وإطلاق منتجات جديدة. بالإضافة إلى ذلك، فإنه يعرض تفاصيل الشراكات وعمليات الدمج والاستحواذ، بالإضافة إلى التطورات الرئيسية في الصناعة داخل السوق. يوفر تقرير توقعات سوق الأجهزة الطبية العالمية المدعمة بالذكاء الاصطناعي أيضًا مشهدًا تنافسيًا متعمقًا، بما في ذلك معلومات عن حصة السوق وملفات تعريف اللاعبين النشطين الرئيسيين.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| السنة المقدرة | 2026 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب 19.85% من 2026 إلى 2034 |

| وحدة | القيمة (مليار دولار أمريكي) |

| التقسيم | حسب المكون والتكنولوجيا والتخصص والتطبيق والمستخدم النهائي والمنطقة |

| حسب المكون |

|

| بواسطة التكنولوجيا |

|

| حسب التخصص |

|

| بواسطة التطبيق |

|

| بواسطة المستخدم النهائي |

|

| حسب المنطقة |

|

الأسئلة الشائعة

وفقًا لـ Fortune Business Insights، بلغت القيمة السوقية العالمية 9.11 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 45.87 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية 3.79 مليار دولار أمريكي.

من المتوقع أن يُظهر السوق معدل نمو سنوي مركب قدره 19.85٪ خلال الفترة المتوقعة.

من حيث المكونات، من المتوقع أن يتصدر قطاع الأجهزة والأجهزة السوق.

إن الحاجة المتزايدة إلى حلول تشخيصية أسرع وأكثر دقة إلى جانب العدد المتزايد من إجراءات التصوير الطبي هي التي تدفع في المقام الأول إلى التوسع في السوق.

تعد Medtronic وSiemens Healthineers AG وKoninklijke Philips N.V. من بين اللاعبين البارزين في السوق العالمية.

سيطرت أمريكا الشمالية على السوق في عام 2025.

- 2021-2034

- 2025

- 2021-2024

- 164

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة