الذكاء الاصطناعي في حجم سوق التنظير الداخلي، والمشاركة وتحليل الصناعة، حسب المكونات (الأجهزة/الأجهزة والبرامج والخدمات)، حسب النشر (القائم على السحابة، والمحلي والمختلط)، حسب التكنولوجيا (التعلم الآلي والتعلم العميق، ومعالجة اللغات الطبيعية وغيرها)، حسب النوع (CADe (الكشف بمساعدة الكمبيوتر)، CADx (التشخيص بمساعدة الكمبيوتر) وغيرها)، حسب التطبيق (تنظير الجهاز الهضمي، تنظير القصبات، تنظير المسالك البولية، تنظير أمراض النساء، وغيرها)، من قبل المستخدم النهائي (المستشفيات ومراكز الرعاية الصحية، والعيادات المتخصصة، والمعاهد الأكاديمية والبحثية وغيرها)، والتوقعات الإقليمية، 2026-2034

الذكاء الاصطناعي في حجم سوق التنظير والتوقعات المستقبلية

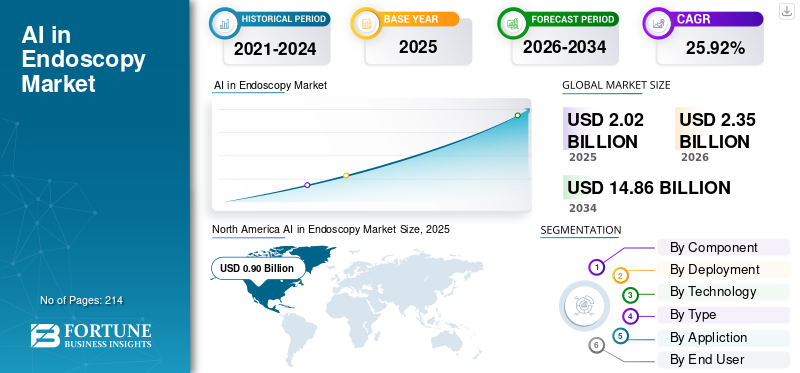

بلغت قيمة حجم سوق الذكاء الاصطناعي العالمي في التنظير الداخلي 2.02 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 2.35 مليار دولار أمريكي في عام 2026 إلى 14.86 مليار دولار أمريكي بحلول عام 2034، مما يُظهر معدل نمو سنوي مركب قدره 25.92٪ خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على الذكاء الاصطناعي في سوق التنظير الداخلي بحصة سوقية بلغت 44.55% في عام 2025.

الذكاء الاصطناعي في التنظير يستلزم استخدام الذكاء الاصطناعي، في المقام الأول التعلم الآلي/رؤية الكمبيوتر المستندة إلى التعلم العميق إلى حد متزايد،معالجة اللغة الطبيعيةلتقييم فيديو التنظير والبيانات الإجرائية في الوقت الفعلي أو في الوقت الفعلي تقريبًا. فهو يساعد المتخصصين في الرعاية الصحية من خلال تعزيز التعرف على الآفات/السلائل (CADe)، وتسهيل التوصيف البصري (CADx)، وتعزيز جودة الإجراءات واتساق سير العمل من خلال أدوات مثل تقييم تحضير الأمعاء، وتذكيرات جودة التغطية/السحب، والتوثيق/التقارير الآلية.

تتكون العناصر الأساسية التي تؤثر على نمو السوق من ارتفاع أحجام فحوصات سرطان القولون والمستقيم وضرورة تعزيز معدلات اكتشاف الورم الحميد. ويؤدي هذا إلى تزايد الضغط على وحدات التنظير الداخلي لتعزيز الإنتاجية دون المساس بالجودة وزيادة دمج الذكاء الاصطناعي في أنظمة التنظير الداخلي الحالية مع نماذج نشر سحابية/حافة قابلة للتكيف لتسهيل تحديثات البرامج بشكل أسرع والتوسع في مواقع متعددة.

تعطي الشركات الكبرى، بما في ذلك Medtronic وOlympus وFUJIFILM وPENTAX Medical (HOYA) وIterative Health، الأولوية للتحقق من صحة المنتج والموافقات التنظيمية وتعزيز التكامل داخل النظم البيئية للتنظير الداخلي لتعزيز الامتصاص التجاري والاستحواذ على التواجد في السوق.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

الذكاء الاصطناعي في سوق التنظير الداخلي: النقاط الرئيسية

- حجم السوق عام 2025: 2.02 مليار دولار أمريكي

- حجم السوق عام 2026: 2.35 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 14.86 مليار دولار أمريكي

- معدل النمو السنوي المركب: 25.92% من 2026 إلى 2034

- سيطرت أمريكا الشمالية على الذكاء الاصطناعي في سوق التنظير الداخلي بحصة بلغت 44.55% في عام 2025.

- من المتوقع أن يمثل قطاع التعلم الآلي والتعلم العميق 74.9% من السوق في عام 2026.

- ومن المتوقع أن يمتلك قطاع CADe (الكشف بمساعدة الكمبيوتر) حصة قدرها 68.6% في عام 2026.

أمريكا الشمالية

حققت أمريكا الشمالية 0.90 مليار دولار أمريكي في عام 2025 وظلت أكبر سوق إقليمية.

أوروبا

من المتوقع أن تنمو أوروبا بمعدل نمو سنوي مركب قدره 24.91% خلال الفترة المتوقعة، مدعومًا بالاعتماد القوي لفحص CRC.

آسيا والمحيط الهادئ

ومن المتوقع أن تصل قيمة منطقة آسيا والمحيط الهادئ إلى 0.52 مليار دولار أمريكي بحلول عام 2026، مدفوعة بارتفاع حجم الإجراءات واعتماد الذكاء الاصطناعي في المستشفيات.

نحن.

ومن المتوقع أن يصل حجم الذكاء الاصطناعي في سوق التنظير الداخلي إلى 0.93 مليار دولار أمريكي بحلول عام 2026، وهو ما يمثل 39.7% من الإيرادات العالمية.

اليابان

ومن المتوقع أن يصل حجم الذكاء الاصطناعي في سوق التنظير الداخلي إلى 0.11 مليار دولار أمريكي بحلول عام 2026، وهو ما يمثل 4.7% من الإيرادات العالمية.

اقرأ المزيد

الذكاء الاصطناعي في اتجاهات سوق التنظير الداخلي

التكامل مع منصات التنظير الحالية ونماذج النشر السحابية/الحافة هو اتجاه السوق الناشئة

أصبح التكامل مع منصات التنظير الحالية والنشر المرن للسحابة/الحافة اتجاهًا واضحًا في السوق حيث تريد المستشفيات الذكاء الاصطناعي الذي يعمل على ترقية الغرف الحالية دون نسخ المعدات واستبدالها، مع الاستمرار في تمكين تحديثات البرامج السريعة والنشر على مستوى الأسطول. ولذلك، يقوم البائعون بتصميم حلول يمكن توصيلها بسلاسل الفيديو الموجودة عند الحافة السريرية (زمن استجابة منخفض، عدم انقطاع سير العمل) أو تشغيلها في السحابة مع إمكانية التحديث عن بعد. وهذا يقلل من الاحتكاك بتكنولوجيا المعلومات، ويسرع قرارات الشراء ويساعد مقدمي الخدمات على توسيع نطاق الذكاء الاصطناعي عبر الشبكات بدلاً من الغرف الفردية. وفي الوقت نفسه، تكتسب البنى الهجينة قوة جذب حيث تحتفظ المستشفيات بمعالجة الفيديو الحساسة في أماكن العمل، ولكنها تستخدم السحابة للتحديثات والتحليلات والمراقبة المركزية. تدعم هذه العوامل الذكاء الاصطناعي العالمي الشامل في نمو سوق التنظير الداخلي.

- على سبيل المثال، في سبتمبر 2024، حصلت شركة Odin Medical (Olympus) على ترخيص إدارة الغذاء والدواء الأمريكية 510(ك) لـ CADDIE، وهو أول نظام تنظير داخلي قائم على الذكاء الاصطناعي لتنظير القولون.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

ديناميكيات السوق

محركات السوق

يؤدي ارتفاع برامج فحص سرطان القولون والمستقيم إلى تعزيز نمو السوق

تعمل المبادرات المتزايدة لفحص سرطان القولون والمستقيم (CRC) على توسيع نطاق توافر تنظير القولون سنويًا، مما يعزز بشكل مباشر الحاجة إلى الأدوات التي يمكنها الحفاظ على الجودة باستمرار على نطاق واسع. نظرًا لأن المزيد من الأفراد المعرضين للخطر المتوسط يبدأون في الفحص (مثل ما يقترحه USPSTF عند سن 45 عامًا)، تواجه وحدات التنظير الداخلي زيادة في متطلبات الإنتاجية والمزيد من التباين بين أخصائيي التنظير الداخلي، مما يؤدي إلى رفع معدل اكتشاف الورم الحميد (ADR) باعتباره مؤشر أداء رئيسي تشغيلي بالغ الأهمية. يتم استخدام أنظمة CADe المعتمدة على الذكاء الاصطناعي كوسيلة فعالة لتعزيز اتساق اكتشاف السلائل/الأورام الغدية في الممارسة الروتينية، مما يساعد على خفض معدلات الفشل وتعزيز نتائج الفحص المحسنة ضمن برامج واسعة النطاق. ومع تزايد أحجام الفحص، تسعى المستشفيات إلى الحصول على تقنيات تضمن جودة متسقة عبر مواقع متعددة وبين المشغلين الأقل خبرة، مما يعزز حجة عائد الاستثمار لتحسينات الذكاء الاصطناعي. كل هذه العوامل تدفع بشكل تراكمي نمو السوق بشكل عام.

- على سبيل المثال، في مارس 2025، نشرت الجمعية الأمريكية لأمراض الجهاز الهضمي (AGA) إرشادات حول استخدام CADE في تنظير القولون، مما يعكس أن الاكتشاف بمساعدة الذكاء الاصطناعي أصبح سائدًا بدرجة كافية لتبرير التوجيه والتقييم الرسمي.

قيود السوق

التعقيد التنظيمي ومسارات السداد المتغيرة تعيق نمو السوق

لا يزال التعقيد التنظيمي والسداد غير المتسق يشكل تحديات كبيرة أمام الذكاء الاصطناعي في التنظير الداخلي، حيث يجب على البائعين إدارة معايير الأدلة المختلفة، ومتطلبات التوثيق، ولوائح تعديل ما بعد السوق عبر المناطق، لا سيما عندما تخضع النماذج لتحديثات متكررة. في الواقع، يؤدي هذا إلى تأخير إصدارات المنتجات، وزيادة نفقات الامتثال، وتعقيد إنشاء نهج تنظيمي عالمي موحد لـ CADe/CADx والذكاء الاصطناعي لسير العمل. من وجهة نظر الدافع، لا تزال العديد من الأنظمة الصحية تواجه تحديات فيما يتعلق بتمويل طبقة الذكاء الاصطناعي، وتختلف لوائح السداد بشكل كبير حسب البلد وحتى بين الدافعين داخل البلد، مما يؤدي إلى عدم اتساق عائد الاستثمار وتأجيل الشراء. في الولايات المتحدة، يتأثر الدفع مقابل تنظير القولون بلوائح الترميز عندما يتحول الفحص إلى تشخيص ومعدلات وإرشادات لتقاسم التكاليف، مما يؤدي إلى تحديات إدارية ويتسبب في تردد مقدمي الخدمات في اعتماد التقنيات الإضافية دون طرق سداد واضحة. وهذا يؤدي إلى الحد من نمو السوق إلى حد معين.

- على سبيل المثال، في يونيو 2025، أصدر مجلس الذكاء الاصطناعي ومجموعة تنسيق الأجهزة الطبية (MDCG) في الاتحاد الأوروبي وثيقة حول التفاعل بين لوائح الأجهزة الطبية في الاتحاد الأوروبي (MDR/IVDR) وقانون الاتحاد الأوروبي للذكاء الاصطناعي، مع تسليط الضوء على طبقات إضافية من المتطلبات والتنسيق للذكاء الاصطناعي.الأجهزة الطبية.

فرص السوق

توفر زيادة الاستثمار من قبل مصنعي المعدات الأصلية وبائعي الذكاء الاصطناعي لتسويق المنتجات المعتمدة فرصًا لنمو السوق

يمثل زيادة التمويل من مصنعي المعدات الأصلية للتنظير الداخلي وموردي الذكاء الاصطناعي فرصة كبيرة في السوق، لأنه يسهل انتقال الذكاء الاصطناعي من المشاريع التجريبية إلى منتجات منظمة ومعتمدة ومناسبة للنشر على نطاق واسع. يعمل تمويل OEM على تسريع عملية التحقق السريري، والتقديمات التنظيمية، والتكامل "الملائم لسير العمل"، مما يمكّن المستشفيات من تنفيذ الذكاء الاصطناعي بسلاسة مع الحفاظ على غرف التنظير الحالية الخاصة بها. وفي الوقت نفسه، يستفيد مزودو الذكاء الاصطناعي من توزيع OEM وشبكات الخدمة والوصول إلى القواعد المثبتة، مما يقلل من الوقت والتكلفة للتسويق عبر مناطق مختلفة. ويسهل هذا أيضًا الانتقال من CADe ذات الاستخدام الواحد إلى حافظات أكثر شمولاً، مما يعزز الإيرادات لكل موقع مثبت. ومع إدخال الحلول المنظمة في عمليات الشراء القياسية، يمتد الاستيعاب من المستخدمين الأوائل إلى المستشفيات المجتمعية ومراكز الخدمات الطبية، مما يوسع إمكانات السوق. كل هذه العوامل من شأنها أن تدفع نمو السوق في السنوات القادمة.

- على سبيل المثال، في مارس 2024، أعلنت شركة FUJIFILM Healthcare Americas أنها حصلت على موافقة إدارة الغذاء والدواء الأمريكية 510(ك) لـ CAD EYE، واصفة إياه بأنه نظام كشف الذكاء الاصطناعي المتكامل مع النظام البيئي للتنظير الداخلي لشركة Fujifilm وتم إطلاقه تجاريًا بعد تقييم محدود للسوق، مما يوضح الاستثمار الذي تقوده الشركات المصنعة الأصلية لتسويق منتجات الذكاء الاصطناعي المعتمدة.

تحديات السوق

تكاليف التنفيذ مرتفعةتشكل تحديا بارزا لنمو السوق

تعتبر تكاليف التنفيذ المرتفعة والجاهزية لتكنولوجيا المعلومات من تحديات السوق، خاصة بالنسبة للمستشفيات الصغيرة. غالبًا ما تحتاج مواقع الرعاية الصحية إلى رأس مال لوحدة/جهاز الذكاء الاصطناعي، واشتراكات البرامج المستمرة، بالإضافة إلى أعمال التكامل. العديد من المستشفيات الصغيرة لديها أيضًا فرق تكنولوجيا معلومات بسيطة، لذا فإن التحقق من الاتصال،حوكمة البيانات، ويمكن أن تؤدي مخاطر التوقف عن العمل إلى إبطاء الموافقات وزيادة التكلفة الإجمالية للملكية. تسلط مراجعة حديثة للتنفيذ السريري في أمراض الجهاز الهضمي الضوء على أن فعالية التكلفة والسداد وما يرتبط بها من عقبات التنفيذ تظل عوائق رئيسية أمام نشر الذكاء الاصطناعي في الممارسة الروتينية. بالتوازي مع ذلك، تتزايد مخاطر الأمن السيبراني للرعاية الصحية، مما يدفع مقدمي الخدمات إلى إنفاق المزيد على البنية التحتية الآمنة، وهو ما يمثل عقبة إضافية أمام المواقع المحدودة الموارد. جميع العوامل تؤثر بشكل تراكمي على نمو السوق.

تحليل التجزئة

حسب المكون

زيادة الطلب من المستشفيات لدفع النمو القطاعي للأجهزة/الأجهزة

بناءً على المكون، ينقسم السوق إلى برامج وخدمات وأجهزة/أجهزة.

استحوذ قطاع الأجهزة/الأجهزة على أكبر حصة عالمية من الذكاء الاصطناعي في سوق التنظير الداخلي. ويرجع ذلك إلى أن معظم المشترين، بما في ذلك المستشفيات، يفضلون جهازًا جاهزًا ومعتمدًا يتم توصيله بأبراج التنظير الحالية مع الحد الأدنى من تعطيل سير العمل، مما يؤدي إلى تسريع عملية الشراء مقابل بناء مجموعات تكنولوجيا المعلومات المخصصة. بالإضافة إلى ذلك، فإن العدد المتزايد من عمليات التعاون والشراكات بين اللاعبين العاملين يدعم أيضًا نمو هذا القطاع.

- على سبيل المثال، في نوفمبر 2024، أعلنت شركة Medtronic أن وزارة شؤون المحاربين القدامى الأمريكية منحت عقدًا مدته 3 سنوات لوحدات التنظير التي تعمل بالذكاء الاصطناعي GI Genius، مما يتيح تركيب ما يقرب من 100 وحدة إضافية عبر المراكز الطبية في فيرجينيا.

من المتوقع أن يرتفع قطاع البرمجيات والخدمات بمعدل نمو سنوي مركب يبلغ 29.46٪ خلال الفترة المتوقعة.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

عن طريق النشر

عدد كبير من عمليات التثبيت للحلول داخل الشركة تدعم الهيمنة القطاعية

بناءً على النشر، ينقسم السوق إلى محلي، وسحابي، ومختلط.

استحوذ القطاع الداخلي على أكبر حصة سوقية في عام 2025. ويُعزى ذلك إلى حقيقة أن المستشفيات تفضل الإعدادات الداخلية للاحتفاظ بفيديو التنظير داخل شبكتها الخاصة لإدارة البيانات.الأمن السيبرانيالمراجعة والتحكم في المخاطر السريرية، بدلاً من توجيه الخلاصات خارجيًا. يعد التكامل أبسط، كما تم تصميم العديد من الحلول لتتماشى مع أبراج/معالجات التنظير الداخلي الحالية، لذا تكون تغييرات تكنولوجيا المعلومات محدودة وتسهل إدارة وقت التشغيل. علاوة على ذلك، من المقرر أن يمتلك هذا القطاع حصة قدرها 49.6% في عام 2026.

- على سبيل المثال، في مايو 2025، قدمت إدارة الغذاء والدواء الأمريكية خطاب موافقة لنظام SKOUT التابع لشركة Iterative Health، وصنفته على أنه نظام برمجي للكشف عن آفات الجهاز الهضمي. وهو عبارة عن سير عمل يتم نشره عادةً لدعم الاكتشاف في الوقت الفعلي في مجموعة التنظير الداخلي، مما يعزز عمليات النشر داخل الشركة مما يؤدي إلى وضعه السائد.

من المتوقع أن يرتفع القطاع القائم على السحابة بمعدل نمو سنوي مركب قدره 39.64٪ خلال الفترة المتوقعة.

بواسطة التكنولوجيا

الاستخدام العالي في التطبيقات المختلفة لتمكين الهيمنة القطاعية لـالتعلم الآلي والتعلم العميق

ومن حيث التكنولوجيا، ينقسم السوق إلى معالجة اللغة الطبيعية،التعلم الآلي& التعلم العميق وغيرها.

سيطر قطاع التعلم الآلي والتعلم العميق على السوق العالمية في عام 2025. وتعتمد المهام القائمة على ML/DL على نماذج رؤية الكمبيوتر التي يمكنها معالجة الصور ذات معدل الإطارات العالي مع زمن وصول منخفض في غرفة الإجراءات، حيث يؤدي التعلم العميق أفضل أداء. مع قيام المستشفيات بتوسيع نطاق الفحص، فإنها تحتاج إلى أداء كشف متسق عبر المشغلين، ويمكن تدريب نماذج ML/DL على مجموعات بيانات فيديو مشروحة كبيرة لتقليل مخاطر الأخطاء وتوحيد النتائج. علاوة على ذلك، من المقرر أن يمتلك هذا القطاع حصة قدرها 74.9% في عام 2026.

- على سبيل المثال، في أبريل 2024، أعلنت شركة Medtronic عن إطلاق ColonPRO، وهو أحدث جيل من برامج الذكاء الاصطناعي لنظام التنظير الداخلي الذكي GI Genius.

من المتوقع أن يرتفع قطاع معالجة اللغات الطبيعية بمعدل نمو سنوي مركب يبلغ 35.78% خلال الفترة المتوقعة.

حسب النوع

زيادة التركيز على برامج الفحص لتعزيز النمو القطاعي لـ CADe

من حيث النوع، ينقسم السوق إلى CADe (الكشف بمساعدة الكمبيوتر)، CADx (التشخيص بمساعدة الكمبيوتر) وغيرها.

استحوذ قطاع CADe (الكشف بمساعدة الكمبيوتر) على أعلى حصة من السوق العالمية في عام 2025. ويتناول هذا القطاع نقطة الألم الأكثر شيوعًا والقابلة للتطوير في الممارسة الروتينية. من الأسهل أيضًا التوحيد من الناحية التشغيلية حيث يعمل CADe كمراقب ثانٍ في الوقت الفعلي على تغذية الفيديو ولا يتطلب تغييرات عميقة في مسارات القرار السريري. بالإضافة إلى ذلك، دعم إطلاق المنتجات الجديدة من قبل اللاعبين العاملين نمو هذا القطاع. علاوة على ذلك، من المقرر أن يمتلك هذا القطاع حصة قدرها 68.6% في عام 2026.

- على سبيل المثال، في سبتمبر 2025، أعلنت شركة Olympus عن الإطلاق التجاري لمنصة OLYSENSE مع CADDIE، وهو أول حل للكشف بمساعدة الكمبيوتر (CADe) لتنظير القولون.

من المتوقع أن يرتفع قطاع CADx (التشخيص بمساعدة الكمبيوتر) بمعدل نمو سنوي مركب يبلغ 33.67٪ خلال الفترة المتوقعة.

عن طريق التطبيق

الاستخدام العالي في تنظير الجهاز الهضمي لتعزيز النمو القطاعي

على أساس التطبيق، ينقسم السوق إلى تنظير الجهاز الهضمي،تنظير القصباتوتنظير المسالك البولية وتنظير أمراض النساء وغيرها.

استحوذ قطاع تنظير الجهاز الهضمي على أعلى حصة من السوق العالمية في عام 2025. ويرجع ذلك إلى حقيقة أنه يمتلك أكبر قاعدة إجراءات موحدة حيث يمكن نشر الذكاء الاصطناعي على نطاق واسع، وخاصة تنظير القولون لفحص سرطان القولون والمستقيم. كما أن سير عمل الجهاز الهضمي قابل للتكرار بشكل كبير مما يجعل من السهل تدريب نماذج ML/DL والتحقق من صحتها وتسويقها مقارنةً بمسارات التنظير الداخلي غير المتعلقة بالجهاز الهضمي الأكثر تجزئة. علاوة على ذلك، تعطي المستشفيات ومراكز الرعاية الصحية الأولوية للجهاز الهضمي حيث أن تحسين الكشف في الفحوصات ذات الحجم الكبير يدعم بشكل مباشر النتائج السريرية ومقاييس الجودة، مما يعزز قرارات الشراء. علاوة على ذلك، من المقرر أن يمتلك هذا القطاع حصة قدرها 80.2% في عام 2026.

- على سبيل المثال، في أكتوبر 2024، أعلنت GI Alliance عن تعاون استراتيجي مع Medtronic لإتاحة وحدة التنظير الداخلي الذكية GI Genius عبر أكثر من 400 موقع.

من المتوقع أن يرتفع قطاع تنظير المسالك البولية بمعدل نمو سنوي مركب يبلغ 34.45٪ خلال الفترة المتوقعة.

بواسطة المستخدم النهائي

الاستخدام العالي من قبل المستشفيات و ASC لدعم المكانة الرائدة للقطاع

بناءً على المستخدم النهائي، يتم تقسيم السوق إلى المستشفيات ومراكز الخدمات الطبية والعيادات المتخصصة والمعاهد الأكاديمية والبحثية وغيرها.

في عام 2025، احتل قطاع المستشفيات ومراكز الخدمات الطبية مكانة رائدة في السوق العالمية. تعمل هذه على تشغيل أعلى أحجام الإجراءات وبالتالي تحصل على أقوى عائد على الاستثمار من الذكاء الاصطناعي. ومع اتساع نطاق الاعتماد، تظل المستشفيات ومراكز الخدمات المتقدمة (ASCs) هي المشترين الأساسيين حيث يمكنها توسيع نطاق عمليات التثبيت عبر الشبكات والتفاوض بشأن عقود الأجهزة والبرامج والخدمات المجمعة. علاوة على ذلك، من المقرر أن يمتلك هذا القطاع حصة قدرها 69.0% في عام 2026.

- على سبيل المثال، في أغسطس 2024، أعلن مستشفى نورثسايد أنه بدأ استخدام GI Genius من شركة Medtronic أثناء عمليات تنظير القولون، وذكر أن تنظير القولون بمساعدة الذكاء الاصطناعي سيكون متاحًا في جميع مستشفيات نورثسايد الخمسة ومراكز التنظير الخارجية الستة.

بالإضافة إلى ذلك، من المتوقع أن تشهد العيادات المتخصصة معدل نمو بنسبة 30.61% خلال الفترة المتوقعة.

الذكاء الاصطناعي في التوقعات الإقليمية لسوق التنظير الداخلي

حسب الجغرافيا، ينقسم السوق إلى آسيا والمحيط الهادئ وأوروبا وأمريكا الشمالية وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

أمريكا الشمالية

North America AI in Endoscopy Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

وصل السوق في أمريكا الشمالية إلى 0.78 مليار دولار أمريكي في عام 2024 وقاد السوق العالمية. وفي عام 2025، واصلت المنطقة الاحتفاظ بمكانتها الرائدة بقيمة 0.90 مليار دولار. وقد ساهمت العوامل البارزة مثل ارتفاع أحجام فحص CRC، ودورات الشراء الأسرع للمستشفيات/ASC، والاستعداد الأكبر للدفع مقابل الأجهزة والاشتراكات وحزم الخدمات، في دفع نمو السوق.

الذكاء الاصطناعي الأمريكي في سوق التنظير الداخلي

وهيمنت الولايات المتحدة على سوق أمريكا الشمالية ويمكن تقديرها من الناحية التحليلية بحوالي 0.93 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 39.7٪ من السوق العالمية.

أوروبا

من المتوقع أن ينمو سوق أوروبا بمعدل نمو سنوي مركب يبلغ 24.91٪ خلال الفترة المتوقعة. يتم دعم النمو في أوروبا من خلال التغطية الواسعة لفحص سرطان القولون والمستقيم، والاعتماد القوي في أنظمة المستشفيات العامة الكبيرة والمراكز الأكاديمية، وعوامل أخرى.

المملكة المتحدة الذكاء الاصطناعي في سوق التنظير الداخلي

ويقدر سوق المملكة المتحدة في عام 2026 بحوالي 0.13 مليار دولار أمريكي، وهو ما يمثل حوالي 5.3٪ من الإيرادات العالمية.

ألمانيا الذكاء الاصطناعي في سوق التنظير

ومن المتوقع أن يصل سوق ألمانيا إلى حوالي 0.16 مليار دولار أمريكي في عام 2026، أي ما يعادل حوالي 6.7% من المبيعات العالمية.

آسيا والمحيط الهادئ

ومن المتوقع أن تصل قيمة سوق آسيا والمحيط الهادئ إلى 0.52 مليار دولار أمريكي بحلول عام 2026، مما يجعلها ثالث أكبر منطقة في القطاع العالمي. إن النمو الإقليمي في منطقة آسيا والمحيط الهادئ مدفوع بأحجام الإجراءات الكبيرة والمتنامية، وارتفاع عدد سلاسل المستشفيات الخاصة والمراكز المتخصصة الحضرية التي تتبنى الذكاء الاصطناعي، وزيادة استيعاب الأسواق المتقدمة مثل اليابان وكوريا الجنوبية وأستراليا والصين.

اليابان الذكاء الاصطناعي في سوق التنظير

وتقدر قيمة سوق اليابان في عام 2026 بحوالي 0.11 مليار دولار أمريكي، وهو ما يمثل حوالي 4.7% من الإيرادات العالمية.

الصين الذكاء الاصطناعي في سوق التنظير

ومن المتوقع أن يصل سوق الصين إلى إيرادات تبلغ حوالي 0.13 مليون دولار أمريكي في عام 2026، وهو ما يمثل حوالي 5.5% من المبيعات العالمية.

الهند الذكاء الاصطناعي في سوق التنظير

وتقدر قيمة السوق الهندية في عام 2026 بحوالي 0.08 مليار دولار أمريكي، وهو ما يمثل حوالي 3.6% من الإيرادات العالمية.

اللاتينيةأمريكاوالشرق الأوسط وأفريقيا

ومن المتوقع أن تشهد مناطق الشرق الأوسط وأفريقيا وأمريكا اللاتينية نمواً أبطأ طوال فترة التوقعات. من المتوقع أن يصل السوق في أمريكا اللاتينية إلى تقييم قدره 0.14 مليار دولار أمريكي بحلول عام 2026. ومن المتوقع أن تؤدي العناصر الرئيسية مثل التوسع التدريجي في قدرة التنظير الداخلي وزيادة الاستثمارات في البنية التحتية للرعاية الصحية وزيادة عبء أمراض الجهاز الهضمي ومبادرات الرعاية الوقائية إلى دفع توسع السوق.

وفي منطقة الشرق الأوسط وأفريقيا، من المتوقع أن يصل حجم سوق دول مجلس التعاون الخليجي إلى حوالي 0.04 مليار دولار أمريكي بحلول عام 2026، وهو ما يمثل حوالي 1.7% من الإيرادات العالمية.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

التركيز على تكامل النظام البيئي لتصنيع المعدات الأصلية ومحافظ CADe/CADx التي تم مسحها من الناحية التنظيمية لتعزيز حصة السوق

إن المشهد التنافسي للسوق مجزأ إلى حد ما، حيث يتنافس كبار مصنعي المعدات الأصلية للتنظير الداخلي وشركات التكنولوجيا الطبية جنبًا إلى جنب مع بائعي برامج الذكاء الاصطناعي المتخصصين. ومن بين اللاعبين البارزين شركة Medtronic وOlympus Corporation وFUJIFILM Holdings Corporation وPENTAX Medical والمتخصصين في مجال الذكاء الاصطناعي مثل Iterative Health وOdin Medical. تركز هذه الشركات بشكل متزايد على الموافقات التنظيمية، وعمليات النشر على مستوى المؤسسة ومرونة النشر السحابي/الحافة لتقليل احتكاك الاعتماد وتعزيز قاعدتها المثبتة عبر التنظير الداخلي للجهاز الهضمي أولاً، ثم تطبيقات التنظير الداخلي المجاورة.

- على سبيل المثال، في أكتوبر 2024، أعلنت شركة Olympus عن موافقة CE (بموجب EU MDR) لثلاثة أجهزة تنظير داخلية قائمة على الذكاء الاصطناعي - CADDIE وCADU وSMARTIBD - عبر شركة المجموعة التابعة لها Odin Medical، وحددت خططًا لإطلاق نظام بيئي للتنظير الداخلي مدعوم بالذكاء الاصطناعي.

ومن بين اللاعبين المهمين الآخرين شركة AI Medical Service Inc.، وWision A.I.، وBody Vision Medical، وEndovision، وغيرها. يركز هؤلاء اللاعبون بشكل متزايد على إطلاق المنتجات الجديدة، وتوسيع منصة الذكاء الاصطناعي، والشراكات لتوسيع نطاق الاعتماد عبر شبكات المستشفيات.

تم تقديم قائمة بأهم الذكاء الاصطناعي في شركات التنظير الداخلي

- ميدترونيك(نحن.)

- شركة أوليمبوس(اليابان)

- شركة فوجي فيلم القابضة(اليابان)

- بنتاكس ميديكال (اليابان)

- الصحة التكرارية(نحن.)

- شركة AI Medical Service Inc. (اليابان)

- ويسيون أ. (الصين)

- بودي فيجن ميديكال (الولايات المتحدة)

- إندوفيجن (الهند)

- MAGENTIQ EYE (إسرائيل)

التطورات الصناعية الرئيسية

- فبراير 2026:أعلنت شركة Olympus عن نتائج تجربة EAGLE التي توضح أن حل CADDY AI يساعد في الكشف عن آفات القولون والمستقيم عالية الخطورة والتي يصعب اكتشافها.

- فبراير 2026:أعلنت شركة PENTAX Medical عن حضورها الاستراتيجي في Connect Labs by Wexford (منطقة Pearl Innovation) لتعزيز الابتكار بالمنظار والتعليم السريري.

- يوليو 2025:أبرمت شركة Olympus اتفاقية مع Revival Healthcare Capital للمشاركة في تأسيس Swan EndoSurgical لتطوير روبوتات الجهاز الهضمي داخل اللمعة من أجل التنظير العلاجي الأقل تدخلاً.

- أبريل 2025:أعلنت شركة PENTAX Medical عن شراكة مع IRCAD Africa لتطوير التدريب المرن على التنظير الداخلي في رواندا، بما في ذلك دعم المعدات.

- يناير 2025:أعلنت شركة Iterative Health أن شركة Unio Specialty Care تنفذ برنامج SKOUT لتقديم فحوصات سرطان القولون والمستقيم المعززة بالذكاء الاصطناعي عبر مراكز ASC في كاليفورنيا.

تغطية التقرير

يشمل الذكاء الاصطناعي العالمي في تحليل سوق التنظير فحصًا مستفيضًا لحجم السوق والتوقعات لجميع قطاعات السوق الواردة في التقرير. فهو يوفر معلومات عن ديناميكيات السوق والاتجاهات التي من المتوقع أن تدفع السوق خلال الفترة المتوقعة. ويقدم رؤى حول العناصر الحاسمة، مثل الابتكارات في المنتجات، والمشهد التنظيمي، وإدخال منتجات جديدة. علاوة على ذلك، فإنه يحدد عمليات التعاون وعمليات الدمج والاستحواذ، إلى جانب التقدم الكبير في الصناعة داخل السوق. يوفر تقرير توقعات سوق الذكاء الاصطناعي العالمي في التنظير الداخلي أيضًا مشهدًا تنافسيًا شاملاً مع تفاصيل حول حصة السوق وملفات تعريف المشاركين النشطين الرئيسيين.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| السنة المقدرة | 2026 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب 25.92% من 2026 إلى 2034 |

| وحدة | القيمة (مليار دولار أمريكي) |

| التقسيم | حسب المكون والنشر والتكنولوجيا والنوع والتطبيق والمستخدم النهائي والمنطقة |

| حسب المكون |

|

| عن طريق النشر |

|

| بواسطة التكنولوجيا |

|

| حسب النوع |

|

| بواسطة التطبيق |

|

| بواسطة المستخدم النهائي |

|

| حسب المنطقة |

|

الأسئلة الشائعة

وفقًا لـ Fortune Business Insights، بلغت القيمة السوقية العالمية 2.02 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 14.86 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية لأمريكا الشمالية 0.90 مليار دولار أمريكي.

من المتوقع أن يُظهر السوق معدل نمو سنوي مركب قدره 25.92٪ خلال الفترة المتوقعة 2026-2034.

من حيث المكونات، من المتوقع أن يقود قطاع الأجهزة/الأجهزة السوق.

يؤدي ارتفاع برامج فحص سرطان القولون والمستقيم والطلب على تحسين معدلات الكشف عن الورم الحميد إلى زيادة توسع السوق في المقام الأول.

تعد Medtronic وOlympus Corporation وFUJIFILM Holdings Corporation وPENTAX Medical من بين اللاعبين البارزين في السوق العالمية.

سيطرت أمريكا الشمالية على السوق في عام 2025.

- 2021-2034

- 2025

- 2021-2024

- 214

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة