الذكاء الاصطناعي في حجم سوق الصحة العقلية، والمشاركة وتحليل الصناعة، حسب المكونات (الأجهزة/الأجهزة والبرامج والخدمات)، حسب النشر (القائم على السحابة، والمحلي، والهجين)، حسب التكنولوجيا (التعلم الآلي والتعلم العميق، ومعالجة اللغات الطبيعية، وغيرها)، حسب الإشارة (الاكتئاب، واضطرابات القلق، واضطرابات تعاطي المواد، والاضطراب ثنائي القطب/الفصام، وغيرها)، حسب التطبيق (الفحص والتحليل) التقييم، دعم العلاج/العلاجات الرقمية، التنقل في الرعاية والفرز، التوثيق السريري، المراقبة عن بعد والتنبؤ بالانتكاسات، وغيرها)، حسب المستخدم النهائي، والتنبؤات الإقليمية، 2026-2034

الذكاء الاصطناعي في حجم سوق الصحة العقلية والتوقعات المستقبلية

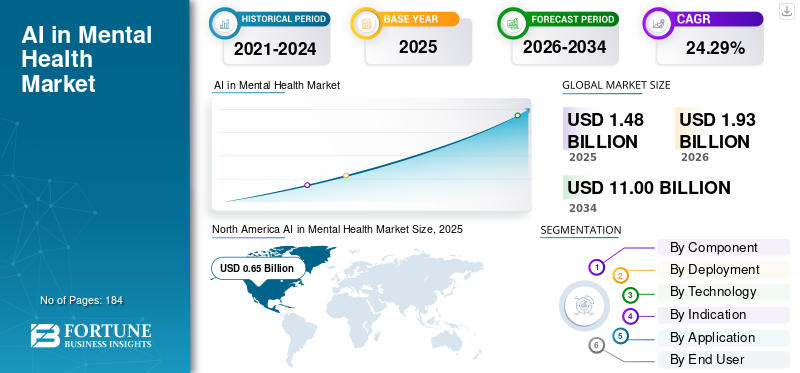

بلغت قيمة حجم سوق الذكاء الاصطناعي العالمي في مجال الصحة العقلية 1.48 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 1.93 مليار دولار أمريكي في عام 2026 إلى 11.00 مليار دولار أمريكي بحلول عام 2034، مما يُظهر معدل نمو سنوي مركب قدره 24.29٪ خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على الذكاء الاصطناعي في سوق الصحة العقلية بحصة سوقية بلغت 43.92% في عام 2025.

يستلزم الذكاء الاصطناعي في مجال الصحة العقلية استخدام الذكاء الاصطناعي، في المقام الأول عبر التعلم الآلي/التعلم العميق وبشكل تدريجيمعالجة اللغة الطبيعية/تحليل الكلام، لتحليل الملاحظات السريرية والنتائج التي أبلغ عنها المريض وتبادل الحوار والبيانات السلبية من الهواتف الذكية والأجهزة القابلة للارتداء. إنه يعزز ممارسات الصحة العقلية التقليدية من خلال تحسين الفحص وتقييم المخاطر، وتخصيص التنقل في الرعاية، وتسهيل المساعدة العلاجية من خلال التدريب الرقمي/روبوتات الدردشة، وتبسيط التوثيق السريري، وتعزيز المراقبة المستمرة للانتكاس أو تفاقم الأعراض من خلال تذكيرات المتابعة المنظمة. تتكون العناصر المؤثرة على هذا السوق من تحديات الصحة العقلية العالمية المتزايدة، والعجز المستمر في الأطباء النفسيين/المعالجين مما يؤدي إلى فترات انتظار طويلة، والتنفيذ السريع لنماذج الصحة العقلية عن بعد والرعاية الافتراضية الأولى.

تعمل الجهات الفاعلة البارزة مثل Teladoc Health وTalkspace وLyra Health وHeadspace Health وWysa على تحسين خدمات الصحة العقلية القائمة على الذكاء الاصطناعي من خلال منصات موحدة تدمج الفرز ومطابقة الرعاية وعمليات التدريب/العلاج والتحليلات لمراقبة المشاركة والنتائج.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

الذكاء الاصطناعي في سوق الصحة العقلية الوجبات السريعة الرئيسية

- حجم السوق عام 2025: 1.48 مليار دولار أمريكي

- حجم السوق عام 2026: 1.93 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 11.00 مليار دولار أمريكي

- معدل النمو السنوي المركب: 24.29% من 2026 إلى 2034

- سيطرت أمريكا الشمالية على الذكاء الاصطناعي في سوق الصحة العقلية بحصة بلغت 43.92% في عام 2025.

- من المتوقع أن يرتفع قطاع الأجهزة/الأجهزة بمعدل نمو سنوي مركب قدره 20.56% خلال الفترة المتوقعة.

- من المتوقع أن يرتفع قطاع معالجة اللغات الطبيعية بمعدل نمو سنوي مركب يبلغ 25.95% خلال الفترة المتوقعة.

أمريكا الشمالية

وحافظت أمريكا الشمالية على مكانتها الرائدة في عام 2025 بقيمة سوقية تبلغ 0.65 مليار دولار أمريكي.

أوروبا

من المتوقع أن تنمو أوروبا بمعدل نمو سنوي مركب قدره 24.11% خلال الفترة المتوقعة، مدعومًا بزيادة اعتماد حلول الرعاية الصحية العقلية القائمة على الذكاء الاصطناعي.

آسيا والمحيط الهادئ

ومن المتوقع أن تصل قيمة السوق في منطقة آسيا والمحيط الهادئ إلى 0.40 مليار دولار أمريكي بحلول عام 2026، مدفوعةً بالاستثمارات المتزايدة في تقنيات الصحة العقلية الرقمية.

نحن.

تقدر قيمة السوق من الناحية التحليلية بنحو 0.77 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 39.8٪ من السوق العالمية.

اليابان

ومن المتوقع أن يصل حجم السوق إلى حوالي 0.06 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 3.1% من الإيرادات العالمية.

اقرأ المزيد

الذكاء الاصطناعي في اتجاهات سوق الصحة العقلية

يعد التركيز على الذكاء الاصطناعي التوليدي وتكامل LLM اتجاهًا مهمًا في السوق

يبرز تكامل الذكاء الاصطناعي التوليدي وماجستير إدارة الأعمال كاتجاه مهم في السوق، لأنه يعزز سرعة وقابلية التوسع في العمليات كثيفة اللغة مثل محادثات الاستقبال، وتوثيق الجلسة، وتنقل الرعاية، واتصالات المتابعة. يستخدم مقدمو الخدمات LLMs لإنشاء ملخصات للجلسات، وتوحيد السجلات، وتقليل الوقت الإداري للطبيب، وبالتالي تعزيز القدرات بشكل مباشر في سوق محدود بسبب نقص المعالجين. من ناحية المريض، توفر تجارب المحادثة المدعومة من LLMs الفرز المستمر والتدريب والمطالبة باتخاذ أفضل الإجراءات التالية، مما يسهل المشاركة المستمرة بين المواعيد. في الوقت نفسه، تؤثر السلامة على التبني حيث يقوم الموردون بتنفيذ حواجز الحماية وإجراءات التصعيد والتقييمات البشرية لمعالجة الهلوسة وحالات مخاطر الأزمات. وبالتالي فإن التسويق يتحول من "روبوتات الدردشةفقط "إلى منصات شاملة حيث تساعد GenAI الأطباء وفرق الرعاية والأعضاء طوال رحلة الرعاية بأكملها. هذه العوامل تدعم الذكاء الاصطناعي العالمي في نمو سوق الصحة العقلية.

- على سبيل المثال، في أكتوبر 2025، أعلنت Lyra Health عن Lyra AI، ووضعتها كتجربة ذكاء اصطناعي من الدرجة السريرية مصممة لتوفير دعم دائم للصحة العقلية جنبًا إلى جنب مع شبكة مقدمي الخدمة الخاصة بها.

ديناميكيات السوق

محركات السوق

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

الحاجة الكبيرة والمتزايدة غير الملباة لخدمات الصحة العقلية على مستوى العالم ونقص الأطباء السريريين يزيد من نمو السوق

يعد الطلب الكبير والمتزايد على خدمات الصحة العقلية الذي لم تتم معالجته عاملاً رئيسياً في دفع توسع السوق، حيث تتزايد الحاجة بسرعة أكبر من قدرة النظام على توفير العلاج المؤهل. في جميع أنحاء العالم، تؤثر مشكلات الصحة العقلية على عدد كبير من الأشخاص، في حين يختلف توفر الخدمات والدعم المالي عبر الدول، مما يزيد من التفاوت في العلاج. تشكل القيود المفروضة على القوى العاملة عائقًا نظاميًا وأرقامًا أقل بكثير في العديد من البلدان المنخفضة والمتوسطة الدخل، مما يؤدي إلى فترات انتظار طويلة وتقييد استمرارية الرعاية. يدفع هذا العجز الدافعين وأصحاب العمل ومقدمي الخدمات إلى استخدام الأدوات المدعومة بالذكاء الاصطناعي للفرز، وتنقل الرعاية، وأتمتة الوثائق، والمراقبة عن بعد، مما يسمح للأطباء بالتركيز على الحالات الأكثر تعقيدًا بينما يحصل المرضى الإضافيون على المساعدة. وبالتالي، فإن المنصات التي تدمج الذكاء الاصطناعي مع شبكات مقدمي الخدمة القابلة للتطوير وأساليب التسليم الافتراضية الأولى تشهد استيعابًا أكبر لأنها تعزز الوصول دون زيادة كبيرة في عدد الموظفين. كل هذه العوامل تدفع بشكل تراكمي نمو السوق العالمية.

- على سبيل المثال، وفقا للبيانات التي نشرتها منظمة الصحة العالمية في سبتمبر/أيلول 2025، هناك نقص مستمر، حيث يبلغ المتوسط العالمي حوالي 13 فقط من العاملين في مجال الصحة العقلية لكل 100 ألف شخص، ومستويات أقل بكثير في العديد من البلدان المنخفضة والمتوسطة الدخل.

قيود السوق

التعقيد التنظيمي عبر البلدان يعيق نمو السوق

تمثل التعقيدات التنظيمية عبر الأسواق عائقًا كبيرًا أمام الذكاء الاصطناعي في قطاع الصحة العقلية، حيث قد يخضع المنتج نفسه لتصنيفات ولوائح متنوعة بناءً على البلد. يحتاج البائعون في كثير من الأحيان إلى الالتزام باللوائح المتداخلة المختلفة،جهاز طبيالعمليات، ومعايير حوكمة الذكاء الاصطناعي، وقوانين الخصوصية/توطين البيانات، مما يؤدي إلى تمديد الجداول الزمنية للموافقة وزيادة نفقات الامتثال. ويتوقع المنظمون تعزيز إدارة المخاطر، والشفافية، ومراقبة انحراف النماذج، وبروتوكولات التصعيد لميزات الصحة العقلية التي تدعم GenAI، والتي تعيق التكرار السريع. وهذا التجزئة يعقد التوسع العالمي. تحتاج الشركات إلى توطين المطالبات وحزم الأدلة وأطر النشر لكل ولاية قضائية. وبالتالي، قد تنتقل استراتيجيات الذهاب إلى السوق من الإطلاق العالمي إلى النشر المرحلي، مما يحد من توليد الإيرادات على المدى القصير. وهذا يؤدي إلى الحد من نمو السوق إلى حد ما.

- على سبيل المثال، في يوليو 2025، أصدرت إدارة الغذاء والدواء الأمريكية خطاب تحذير إلى شركة WHOOP, Inc. تفيد بأن الشركة كانت تقوم بتسويق ميزة "إحصاءات ضغط الدم" الخاصة بها دون تصريح/موافقة مطلوبة.

فرص السوق

زيادة الاستثمارات في الأدلة السريرية القوية والبرامج التجريبية لتوفير فرص النمو

تعد الاستثمارات المتزايدة في الأدلة السريرية القوية والنماذج التجريبية التي تتعامل مع الدافع فرصة كبيرة في السوق حيث أن السداد هو أسرع طريقة لتوسيع نطاق الاعتماد إلى ما هو أبعد من اشتراكات أصحاب العمل أو المستهلكين لمرة واحدة. نظرًا لأن الدافعين يطالبون بإثبات التأثير السريري، وتعويضات التكلفة، والسلامة، يمكن للموردين الذين يمولون التجارب، ودراسات النتائج الواقعية، وتجارب التنفيذ تحويل الأدوات التي يسهل الحصول عليها إلى مسارات قابلة للسداد. يؤدي هذا إلى تحويل الشراء من الإنفاق الصحي التقديري إلى المزايا المغطاة، وتوسيع مجموعات الأعضاء المؤهلين وتحسين الاحتفاظ بهم. كما تساعد البرامج المدعومة بالأدلة مقدمي الخدمة على تبرير تكامل سير العمل ودفع الاستخدام المتكرر من خلال الرعاية القائمة على القياس. وبمرور الوقت، تعمل الأدلة الأقوى على تقليل المخاطر المتصورة للدافعين، وتسريع دورات التعاقد، ودعم رموز السداد وتصميمات المزايا الأوسع، مما يخلق مسارًا واضحًا للحلول المدعومة بالذكاء الاصطناعي والتي تم التحقق من صحتها سريريًا. كل هذه العوامل من شأنها أن تدفع نمو السوق في السنوات القادمة.

- على سبيل المثال، في أغسطس 2024، أعلنت شركة Big Health أن إدارة الغذاء والدواء الأمريكية منحت تصريحًا لعقار SleepioRx، مما عزز دور الأدلة السريرية في تمكين مسارات الوصفات الطبية والسداد لعلاجات الصحة العقلية الرقمية.

تحديات السوق

مخاوف خصوصية البيانات لتشكل تحديا بارزا لنمو السوق

تمثل المخاوف المتعلقة بخصوصية البيانات تحديًا كبيرًا في الذكاء الاصطناعي في سوق الصحة العقلية حيث تتعامل هذه الحلول بشكل روتيني مع البيانات الحساسة للغاية مثل ملاحظات العلاج وسجلات الأعراض وعلامات الأزمات وتاريخ الدواء والإشارات السلوكية من الدردشات/الصوت. يمكن لأي ضعف ملحوظ في ضوابط الخصوصية أن يقلل على الفور من ثقة المستخدم، ويضعف المشاركة، ويبطئ اعتماد أصحاب العمل، والدافعين، ومقدمي الخدمات. تزداد المخاطر عندما تقوم المنصات بدمج GenAI/LLMs، حيث يمكن أن تنتقل البيانات عبر أنظمة متعددة، مما يزيد من نقاط التعرض. بالتوازي، تختلف قواعد الخصوصية والتوقعات عبر البلدان، مما يخلق متطلبات معقدة للامتثال والتوطين. يمكن أن تؤدي الانتهاكات أو الإفصاحات غير الصحيحة إلى إجراءات تنظيمية وعقوبات قانونية وعلاج مكلف، مما يجبر البائعين على الاستثمار بكثافة فيحمايةوإدارة الموافقة وإمكانية التدقيق، مما يؤدي في كثير من الأحيان إلى إبطاء طرح المنتجات. جميع العوامل تؤثر بشكل تراكمي على نمو السوق.

الذكاء الاصطناعي في تحليل تجزئة سوق الصحة العقلية

حسب المكون

زيادة الطلب من مقدمي الرعاية الصحية لدفع النمو القطاعي

بناءً على المكونات، ينقسم السوق إلى برامج وخدمات وأجهزة/أجهزة.

في عام 2025، سيطر قطاع البرمجيات والخدمات على السوق، حيث يتم إنشاء معظم القيمة من خلال منصات قابلة للتطوير ومضمنة في سير العمل بدلاً من الأجهزة المادية. تعتمد قيادة هذا القطاع على قدرته على التعامل مع كميات كبيرة من البيانات السريرية والسلوكية الحساسة وتحويلها إلى مخرجات قابلة للتنفيذ مثل الإدخال / الفرز الآلي، والتنقل في الرعاية، ودعم الوثائق، ومراقبة الأعراض المستمرة. تعمل طبقات البرامج هذه أيضًا على تمكين عمليات الترقيات والنشر بشكل أسرع عبر شبكات مقدمي الخدمة من خلال نماذج SaaS، مما يساعد المؤسسات على توسيع نطاق الوصول دون زيادة طاقم العمل السريري بشكل متناسب. بالإضافة إلى ذلك، تظل الخدمات ضرورية حيث نادرًا ما يكون التنفيذ عبارة عن توصيل وتشغيل حيث يحتاج المشترون عادةً إلى التكامل والتكوين والتدريب والحوكمة لضمان الاستخدام الآمن والمتوافق. علاوة على ذلك، فإن النشر المستمر للميزات الجديدة المدعومة بالذكاء الاصطناعي من قبل كبار البائعين يؤدي إلى تعزيز اعتماد البرامج والخدمات ويعزز هيمنة هذا القطاع في السوق.

- على سبيل المثال، في يناير 2025، أعلنت Talkspace عن إطلاق Insights، وهي ميزة جديدة مدعومة بالذكاء الاصطناعي، مصممة لمساعدة مقدمي الخدمة على الاستعداد للجلسات بشكل أكثر كفاءة ودعم الرعاية بين الجلسات.

من المتوقع أن يرتفع قطاع الأجهزة/الأجهزة بمعدل نمو سنوي مركب قدره 20.56% خلال الفترة المتوقعة.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

عن طريق النشر

التحول نحو الحلول المستندة إلى السحابة لدعم الهيمنة القطاعية

بناءً على النشر، ينقسم السوق إلى سحابي، ومختلط، ومحلي.

استحوذ القطاع القائم على السحابة على أكبر حصة عالمية من الذكاء الاصطناعي في سوق الصحة العقلية في عام 2025. ويتيح النشر السحابي لمقدمي الخدمات والدافعين وأصحاب العمل إمكانية طرح الفرز والتدريب والتنقل في مجال الرعاية باستخدام الذكاء الاصطناعي دون استثمارات كبيرة في تكنولوجيا المعلومات داخل الشركة، مما يؤدي إلى تسريع عملية الشراء والتنفيذ. كما أنه يتيح التحديثات المستمرة للنموذج، وحواجز السلامة، وتحديث المحتوى وهو أمر بالغ الأهمية في مجال الصحة العقلية حيث تتطور مسارات العمل وبروتوكولات المخاطر بسرعة. بالإضافة إلى ذلك، تسهل البنى السحابية التكامل مع الرعاية الافتراضية وتطبيقات الأجهزة المحمولة ولوحات المعلومات التحليلية، مما يدعم المراقبة الطولية وإعداد التقارير على مستوى السكان. ونتيجة لذلك، يفضل المشترون عمليات النشر السحابية أولاً التي يمكنها توسيع الوصول مع الحفاظ على الإدارة المركزية وضوابط الأمان وتجارب المستخدم الموحدة عبر المواقع. علاوة على ذلك، من المقرر أن يمتلك هذا القطاع حصة قدرها 79.0% في عام 2026.

- على سبيل المثال، في مايو 2025، أعلنت Headspace عن نموذج رعاية طبقية جديد للمؤسسات التي تدعمها شركة Ebb التابعة لها في مجال الذكاء الاصطناعي.

من المتوقع أن يرتفع القطاع الهجين بمعدل نمو سنوي مركب يبلغ 19.74٪ خلال الفترة المتوقعة.

بواسطة التكنولوجيا

إطلاق المنتجات المرتفعة لتعزيز النمو القطاعي للآخرين

من حيث التكنولوجيا، ينقسم السوق إلى معالجة اللغة الطبيعية، والتعلم الآلي،التعلم العميقوآخرون.

وهيمن القطاع الآخر على السوق العالمية في عام 2025. ويتضمن هذا القطاع عادةً محركات تنسيق الرعاية، وأنظمة التخصيص/التوصية، وطبقات السلامة/الدرابزين، وتحليلات الوسائط المتعددة والاستشعار السلبي، ومعالجة إشارات الكلام/الصوت، والتي تعد ضرورية لجعل دعم الصحة العقلية مستمرًا وسياقيًا وقابلاً للتطوير. إن إطلاق المنتجات الجديدة بناءً على هذه التقنيات يدعم نمو القطاع. علاوة على ذلك، من المقرر أن يمتلك هذا القطاع حصة قدرها 42.7% في عام 2026.

- على سبيل المثال، في يونيو 2025، أطلقت Sword Health برنامج Mind، وهو حل للصحة العقلية يجمع بين الذكاء الاصطناعي والأطباء المرخصين لتقديم رعاية مستمرة وشخصية، وهو نموذج يعتمد بشكل كبير على طبقات التنسيق والمراقبة والسلامة.

من المتوقع أن يرتفع قطاع معالجة اللغات الطبيعية بمعدل نمو سنوي مركب يبلغ 25.95% خلال الفترة المتوقعة.

بالإشارة

اختبارات الفحص العالية وعدد كبير من المرضى لتعزيز نمو شريحة الاكتئاب

من حيث الإشارة، ينقسم السوق إلى الاكتئاب، واضطرابات القلق، واضطرابات تعاطي المخدرات، والاضطراب ثنائي القطب/الفصام، واضطراب ما بعد الصدمة، والخرف/المعرفي، وغيرها.

استحوذ قطاع الاكتئاب على أعلى حصة من السوق العالمية في عام 2025. ويمثل الاكتئاب واحدًا من أكبر حالات الصحة العقلية وأكثرها فحصًا باستمرار عبر الرعاية الأولية، وبرامج مكان العمل، والمنصات الافتراضية الأولى. كما استخدم الاكتئاب أيضًا مقاييس موحدة على نطاق واسع مما يسهل على أدوات الذكاء الاصطناعي دعم التقييم المنظم وتتبع التقدم والإبلاغ عن النتائج على نطاق واسع. بالإضافة إلى ذلك، كثيرًا ما يترافق الاكتئاب مع القلق ومشاكل النوم والأمراض المزمنة. وبالتالي، فإن معالجتها تخلق قيمة نهائية أوسع للدافعين ومقدمي الخدمات من خلال تحسين المشاركة واستمرارية الرعاية. علاوة على ذلك، من المقرر أن يمتلك هذا القطاع حصة قدرها 26.3% في عام 2026.

- على سبيل المثال، في مارس 2025، أبلغ باحثو دارتموث عن نتائج من أتجربة سريريةمن برنامج الدردشة الآلي للعلاج بالذكاء الاصطناعي التوليدي ("Therabot")، مع الإشارة إلى أن المشاركين الذين تم تشخيص إصابتهم بالاكتئاب شهدوا انخفاضًا في المتوسط بنسبة 51٪ في الأعراض، مما يعزز السبب في أن الاكتئاب هو مجال التركيز الرئيسي لحلول الصحة العقلية التي تدعم الذكاء الاصطناعي.

من المتوقع أن يرتفع قطاع اضطرابات القلق بمعدل نمو سنوي مركب يبلغ 23.32٪ خلال الفترة المتوقعة.

عن طريق التطبيق

الاستخدام العالي في الفحص والتقييم لتعزيز دعم العلاج/النمو القطاعي للعلاجات الرقمية

على أساس التطبيق، ينقسم السوق إلى الفحص والتقييم، ودعم العلاج/العلاجات الرقمية، وتنقل الرعاية والفرز، والتوثيق السريري، والمراقبة عن بعد والتنبؤ بالانتكاس، والتحليلات السكانية وتقارير الجودة، وغيرها.

استحوذ قطاع دعم العلاج/العلاجات الرقمية على أعلى حصة من السوق العالمية في عام 2025. وتدعم هذه الحلول الرعاية القائمة على القياس من خلال تتبع الأعراض والمشاركة مع مرور الوقت، مما يعزز مناقشات عائد الاستثمار مع الدافعين وأصحاب العمل. بالإضافة إلى ذلك، تعد منصات دعم العلاج أسهل في التوسع من خلال الأجهزة المحمولة والرعاية الصحية عن بعدالقنوات، مما يسمح بالتوسع السريع في الوصول دون نمو متناسب في القوى العاملة. مع تطور مسارات السداد، تصبح العلاجات الرقمية المعتمدة سريريًا أكثر جاذبية حيث يمكن وضعها كمساعدات للرعاية القياسية مع متطلبات أدلة أكثر وضوحًا وملاءمة تصميم المزايا. علاوة على ذلك، من المقرر أن يمتلك هذا القطاع حصة قدرها 21.5% في عام 2026.

- على سبيل المثال، في أبريل 2024، أعلنت شركتا Otsuka وClick Therapeutics عن موافقة إدارة الغذاء والدواء الأمريكية على عقار Rejoyn، الذي تم وصفه بأنه أول علاج رقمي بوصفة طبية مصرح به كعلاج مساعد لأعراض اضطراب الاكتئاب الشديد (MDD).

من المتوقع أن يرتفع قطاع المراقبة عن بعد والتنبؤ بالانتكاس بمعدل نمو سنوي مركب قدره 25.36٪ خلال الفترة المتوقعة.

بواسطة المستخدم النهائي

الاستخدام العالي من قبل مقدمي الرعاية الصحية دعم المكانة الرائدة لهذا القطاع

استنادًا إلى المستخدم النهائي، يتم تقسيم السوق إلى دافعي الرعاية الصحية، ومقدمي الرعاية الصحية، والمعاهد الأكاديمية والبحثية، والمباشرة إلى المستهلك، وغيرها.

في عام 2025، احتل قطاع مقدمي الرعاية الصحية مكانة رائدة في السوق العالمية. وقد لوحظ ذلك لأن مقدمي الخدمات هم في أمس الحاجة إلى استخدام الذكاء الاصطناعي لفرز المدخول، وتتبع الأعراض، ودعم التوثيق، ومراقبة الانتكاسات لإدارة الأعداد الكبيرة من الحالات وإرهاق الأطباء. كما أنهم يتحكمون في البيانات السريرية ومسارات الرعاية اللازمة لتشغيل الذكاء الاصطناعي بأمان، بما في ذلك بروتوكولات التصعيد للمرضى المعرضين لمخاطر عالية. علاوة على ذلك، من المقرر أن يمتلك هذا القطاع حصة قدرها 45.6% في عام 2026.

- على سبيل المثال، في فبراير 2026، أعلنت شركة Valant عن إمكانات موسعة لأداة التوثيق المدعومة بالذكاء الاصطناعي AI Notes Assist، والمصممة خصيصًا لإنشاء ملاحظات سريرية منظمة ضمن القوالب الحالية لأطباء الصحة السلوكية.

بالإضافة إلى ذلك، من المتوقع أن يشهد قطاع دافعي الرعاية الصحية معدل نمو قدره 25.59٪ خلال الفترة المتوقعة.

الذكاء الاصطناعي في التوقعات الإقليمية لسوق الصحة العقلية

حسب الجغرافيا، ينقسم السوق إلى آسيا والمحيط الهادئ وأوروبا وأمريكا الشمالية وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

أمريكا الشمالية

North America AI in Mental Health Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

وفي عام 2024، حقق سوق أمريكا الشمالية 0.49 مليار دولار أمريكي، ليهيمن على السوق العالمية. وفي عام 2025، حافظت المنطقة على مكانتها الرائدة بمبلغ 0.65 مليار دولار أمريكي. في أمريكا الشمالية، يتغذى النمو بشكل أساسي من الزيادة الكبيرة في احتياجات الصحة السلوكية غير الملباة إلى جانب النقص المستمر في الأطباء، مما يجبر مقدمي الخدمات على تطبيق الذكاء الاصطناعي في الفرز، والمساعدة في التوثيق، والتنقل في الرعاية القابلة للتطوير.

الذكاء الاصطناعي الأمريكي في سوق الصحة العقلية

سيطر سوق الولايات المتحدة على سوق أمريكا الشمالية ويمكن تقديره تحليليًا بحوالي 0.77 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 39.8٪ من السوق العالمية.

أوروبا

من المتوقع أن ينمو حجم السوق الأوروبي بمعدل نمو سنوي مركب قدره 24.11٪ خلال الفترة المتوقعة. وفي أوروبا، يتم دعم النمو من خلال ارتفاع عبء الصحة العقلية والحاجة إلى تحديث مسارات الرعاية عبر أنظمة الصحة العامة، حيث يمثل توسيع نطاق الوصول دون إضافة عدد متناسب من الموظفين أولوية رئيسية.

المملكة المتحدة الذكاء الاصطناعي في سوق الصحة العقلية

ومن المتوقع أن تصل قيمة سوق المملكة المتحدة إلى حوالي 0.11 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 5.6% من الإيرادات العالمية.

ألمانيا الذكاء الاصطناعي في سوق الصحة العقلية

ومن المتوقع أن يصل حجم السوق الألمانية إلى حوالي 0.12 مليار دولار أمريكي في عام 2026، أي ما يعادل حوالي 6.3% من المبيعات العالمية.

آسيا والمحيط الهادئ

ومن المتوقع أن تصل قيمة سوق آسيا والمحيط الهادئ إلى 0.40 مليار دولار أمريكي بحلول عام 2026، مما يجعلها ثالث أكبر منطقة في القطاع العالمي. وفي منطقة آسيا والمحيط الهادئ، يتغذى النمو على الطلب الكبير على المستوى السكاني، واتساع الوعي، والاعتماد السريع لنماذج تقديم الرعاية الصحية الرقمية التي تسمح بدعم الصحة العقلية بالوصول إلى المناطق المحرومة.

اليابان الذكاء الاصطناعي في سوق الصحة العقلية

ومن المتوقع أن يصل حجم سوق اليابان إلى حوالي 0.06 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 3.1% من الإيرادات العالمية.

الصين الذكاء الاصطناعي في سوق الصحة العقلية

ومن المتوقع أن يصل سوق الصين إلى إيرادات تبلغ حوالي 0.13 مليون دولار أمريكي في عام 2026، وهو ما يمثل حوالي 6.9% من المبيعات العالمية.

الهند الذكاء الاصطناعي في سوق الصحة العقلية

ومن المتوقع أن يصل حجم سوق الهند إلى حوالي 0.06 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 3.1% من الإيرادات العالمية.

أمريكا اللاتينية والشرق الأوسط وأفريقيا

ومن المتوقع أن تشهد مناطق الشرق الأوسط وأفريقيا وأمريكا اللاتينية نمواً أبطأ خلال الفترة المتوقعة. من المتوقع أن تصل قيمة السوق في أمريكا اللاتينية إلى 0.11 مليار دولار أمريكي بحلول عام 2026. ومن المتوقع أن تؤدي العناصر الرئيسية مثل الطلب المتزايد، والتوافر المحدود للمتخصصين، وتزايد اعتماد الصحة الرقمية إلى دفع نمو السوق.

وفي منطقة الشرق الأوسط وأفريقيا، من المتوقع أن تصل قيمة سوق دول مجلس التعاون الخليجي إلى حوالي 0.03 مليار دولار أمريكي بحلول عام 2026، وهو ما يمثل حوالي 1.6% من الإيرادات العالمية.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

التركيز على طرح البرامج وتنقل الرعاية الممكّن من GenAI لتعزيز حصتها في السوق

يتميز الذكاء الاصطناعي العالمي في سوق الصحة العقلية بمشهد تنافسي مجزأ إلى حد ما، حيث يواجه مقدمو الرعاية الافتراضية ومنصات استحقاقات أصحاب العمل منافسة من الشركات المتخصصة التي تعتمد على الذكاء الاصطناعي.العلاجات الرقميةوشركات الذكاء الاصطناعي التحادثي. المساهمين الرئيسيين في هذا المجال هم Teladoc Health، وTalkspace، وHeadspace، وLyra Health، وغيرهم. تسلط هذه المنظمات الضوء بشكل تدريجي على تكامل LLM/GenAI للمساعدة في الاستلام والفرز والتوثيق، إلى جانب تدابير الأمان والخصوصية القوية لتخفيف تحديات التبني في إعدادات المزود والدافع.

- على سبيل المثال، في أكتوبر 2024، كشفت OneDigital Resourcing Edge عن تعاون مع Wysa لتقديم مساعدة في مجال الصحة العقلية تعتمد على الذكاء الاصطناعي للموظفين.

المساهمين الرئيسيين الإضافيين هم Talkiatry وK Health وغيرهم. يعد التركيز على إطلاق البرامج الجديدة وتوسيع العملاء والشراكات بمثابة استراتيجية رئيسية ينفذها هؤلاء اللاعبون.

قائمة الذكاء الاصطناعي الرئيسية في شركات الصحة العقلية

- شركة تيلادوك هيلث(نحن.)

- مساحة التحدث(نحن.)

- Wysa المحدودة (الولايات المتحدة)

- خدمات إدارة الحديث، LLC. (نحن.)

- صحة ووبوت(نحن.)

- شركة Unmind المحدودة (المملكة المتحدة)

- شركة مودرن لايف (الولايات المتحدة)

- شركة ليرا هيلث (الولايات المتحدة)

- صحة مساحة الرأس (الولايات المتحدة)

- شركة كوجنوا (الولايات المتحدة)

التطورات الصناعية الرئيسية

- فبراير 2026:جمعت شركة Talkiatry تمويلًا بقيمة 210 مليون دولار أمريكي من السلسلة D لدعم مرحلة نموها التالية كمزود للطب النفسي الافتراضي واسع النطاق.

- يناير 2026:أعلنت شركة Spring Health عن خطط للاستحواذ على شركة Alma لتوسيع نظام الملاحة الخاص بها في مجال الرعاية الصحية العقلية ومقدمي الخدمات.

- يناير 2026:أطلقت Carrum Health وLyra Health حلاً متكاملاً للرعاية المتخصصة والصحة العقلية، يجمع بين تنسيق الرعاية المتخصصة لـ COE مع خدمات الصحة السلوكية للقوى العاملة.

- نوفمبر 2025:أطلقت Cigna Healthcare برنامج Headspace لـ Cigna Healthcare لتوسيع الدعم اليومي للصحة العقلية من خلال موارد ومسارات ذاتية التوجيه للوصول إلى مستويات أعلى من الرعاية.

- نوفمبر 2025:عقدت Lyra Health شراكة مع Thatch، مما سمح لأصحاب العمل بالوصول إلى عروض الصحة العقلية التي تقدمها Lyra من خلال Thatch Marketplace.

تغطية التقرير

يشمل الذكاء الاصطناعي العالمي في تحليل سوق الصحة العقلية فحصًا مستفيضًا لحجم السوق والتوقعات لجميع قطاعات السوق الواردة في التقرير. فهو يوفر معلومات عن ديناميكيات السوق والاتجاهات التي من المتوقع أن تدفع السوق خلال الفترة المتوقعة. ويقدم رؤى حول العناصر الحاسمة، مثل الابتكارات في المنتجات، والمشهد التنظيمي، وإدخال منتجات جديدة. علاوة على ذلك، فإنه يحدد عمليات التعاون وعمليات الدمج والاستحواذ، إلى جانب التقدم الكبير في الصناعة داخل السوق. بالإضافة إلى ذلك، يقدم تقرير توقعات السوق العالمية مشهدًا تنافسيًا شاملاً مع تفاصيل حول حصة السوق وملفات تعريف المشاركين النشطين الرئيسيين.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| السنة المقدرة | 2026 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب قدره 24.29% من 2026 إلى 2034 |

| وحدة | القيمة (مليار دولار أمريكي) |

| التقسيم | حسب المكون والنشر والتكنولوجيا والمؤشر والتطبيق والمستخدم النهائي والمنطقة |

| حسب المكون |

|

| عن طريق النشر |

|

| بواسطة التكنولوجيا |

|

| بالإشارة |

|

| بواسطة التطبيق |

|

| بواسطة المستخدم النهائي |

|

| حسب المنطقة |

|

الأسئلة الشائعة

وفقًا لـ Fortune Business Insights، بلغت القيمة السوقية العالمية 1.48 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 11.00 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية 0.65 مليار دولار أمريكي.

من المتوقع أن يُظهر السوق معدل نمو سنوي مركب قدره 24.29٪ خلال الفترة المتوقعة 2026-2034.

من حيث المكونات، قاد قطاع البرمجيات والخدمات السوق في عام 2025.

تعد الاحتياجات الكبيرة والمتزايدة غير الملباة لخدمات الصحة العقلية على مستوى العالم ونقص الأطباء من العوامل الرئيسية التي تدفع في المقام الأول إلى توسع السوق.

Teladoc Health, Inc.، وTalkspace، وWysa Ltd، وTalkiatry Management Services, LLC. هم بعض اللاعبين البارزين في السوق العالمية.

سيطرت أمريكا الشمالية على السوق في عام 2025.

- 2021-2034

- 2025

- 2021-2024

- 184

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة