الذكاء الاصطناعي في حجم سوق مرافق الطاقة، وتحليل المشاركة والصناعة، حسب التكنولوجيا (التعلم الآلي، وخوارزميات التحسين، والتعلم العميق، ومعالجة اللغة الطبيعية والذكاء الاصطناعي للمحادثة، وغيرها)، حسب النشر (السحابة وفي مكان العمل)، حسب التطبيق (تحسين الشبكة والشبكة الذكية، وتحسين تجارة الطاقة، وتحليلات العملاء والاستجابة للطلب، والصيانة التنبؤية، والتنبؤ، وغيرها)، والتنبؤات الإقليمية. 2026-2034

الذكاء الاصطناعي في حجم سوق مرافق الطاقة والتوقعات المستقبلية

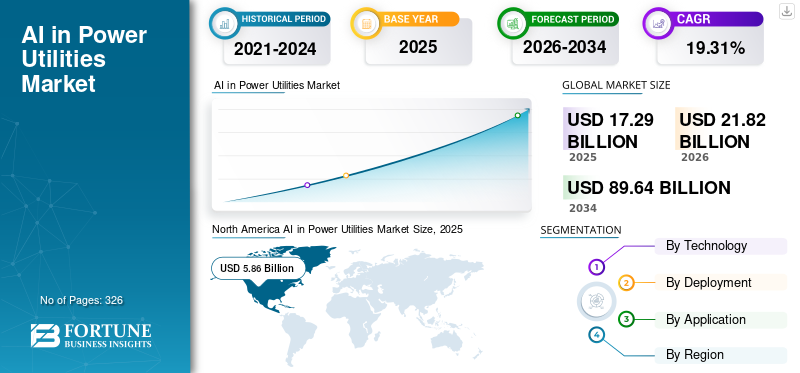

بلغت قيمة حجم سوق الذكاء الاصطناعي العالمي في مرافق الطاقة 17.29 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 21.82 مليار دولار أمريكي في عام 2026 إلى 89.64 مليار دولار أمريكي بحلول عام 2034، مما يُظهر معدل نمو سنوي مركب قدره 19.31٪ خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على الذكاء الاصطناعي في سوق مرافق الطاقة بحصة سوقية بلغت 33.89٪ في عام 2025.

يشير الذكاء الاصطناعي في مرافق الطاقة إلى تطبيق تقنيات الذكاء الاصطناعي لتحسين توليد الطاقة ونقلها وتوزيعها واستهلاكها. فهو يمكّن المرافق من تحليل كميات كبيرة من البيانات التشغيلية وبيانات العملاء لتحسين موثوقية الشبكة والتنبؤ بالطلب والإنتاج المتجدد وتعزيز أداء الأصول. تدعم الحلول المعتمدة على الذكاء الاصطناعي الصيانة التنبؤية وإدارة الشبكة في الوقت الفعلي وتحسين تداول الطاقة وإشراك العملاء. وبشكل عام، فهو يساعد المرافق على زيادة الكفاءة، وخفض التكاليف، وإدارة التعقيد المتزايد لأنظمة الطاقة الحديثة اللامركزية.

إن نمو الذكاء الاصطناعي في مرافق الطاقة مدفوع بالتكامل المتزايد بينالطاقة المتجددةالمصادر، الأمر الذي يتطلب إمكانات متقدمة للتنبؤ وتحسين الشبكة. ويدفع ارتفاع الطلب على الكهرباء، إلى جانب شيخوخة البنية التحتية، المرافق إلى اعتماد حلول الصيانة التنبؤية وتعزيز الكفاءة. بالإضافة إلى ذلك، يؤدي التوسع في الشبكات الذكية والعدادات الذكية وموارد الطاقة الموزعة إلى توليد كميات كبيرة من البيانات، مما يسرع من اعتماد الذكاء الاصطناعي. وتدعم الضغوط التنظيمية المتعلقة بموثوقية الشبكة وإزالة الكربون وتحسين كفاءة استخدام الطاقة نمو السوق، إلى جانب الحاجة إلى تعزيز مشاركة العملاء وإدارة جانب الطلب.

تعد شركات Siemens AG و General Electric (GE Vernova) و Schneider Electric و ABB Ltd. و IBM من بين الشركات الرائدة في مجال الذكاء الاصطناعي في سوق مرافق الطاقة. تعمل هذه الشركات بنشاط على تطوير ونشر الحلول المعتمدة على الذكاء الاصطناعي لتحسين الشبكة والصيانة التنبؤية وإدارة الطاقة. وهم يستثمرون في المنصات الرقمية، مثل التوائم الرقمية والتحليلات المتقدمة، لتعزيز موثوقية الشبكة والكفاءة التشغيلية. بالإضافة إلى ذلك، فإنها تتعاون مع المرافق والحكومات لتحديث البنية التحتية، ودمج الطاقة المتجددة، ودعم مبادرات الشبكة الذكية. بشكل عام، تركز جهودهم على تحسين الكفاءة، وتقليل وقت التوقف عن العمل، وتمكين نظام طاقة أكثر مرونة واستدامة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

الذكاء الاصطناعي في الوجبات السريعة لسوق مرافق الطاقة

- حجم السوق عام 2025: 17.29 مليار دولار أمريكي

- حجم السوق عام 2026: 21.82 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 89.64 مليار دولار أمريكي

- معدل النمو السنوي المركب: 19.31% من 2026 إلى 2034

- سيطرت أمريكا الشمالية على الذكاء الاصطناعي في سوق مرافق الطاقة بحصة بلغت 33.89% في عام 2025.

- استحوذ التعلم الآلي على أكبر حصة في قطاع التكنولوجيا بنسبة 37.27٪ في عام 2025.

- استحوذ النشر داخل الشركة على الحصة الرائدة بنسبة 60.36% في عام 2025.

أمريكا الشمالية

قادت أمريكا الشمالية السوق بإيرادات بلغت 5.86 مليار دولار أمريكي وحوالي 33.92٪ من السوق العالمية في عام 2025.

أوروبا

وشكلت أوروبا 3.03 مليار دولار أمريكي، وهو ما يمثل 17.54٪ من الإيرادات العالمية في عام 2025.

آسيا والمحيط الهادئ

ولدت منطقة آسيا والمحيط الهادئ 2.98 مليار دولار أمريكي، وهو ما يمثل 17.22٪ من السوق العالمية في عام 2025.

نحن.

وصل السوق إلى 4.85 مليار دولار أمريكي في عام 2025 و6.13 مليار دولار أمريكي في عام 2026.

اليابان

وصل السوق إلى 0.59 مليار دولار أمريكي في عام 2025 و 0.75 مليار دولار أمريكي في عام 2026.

اقرأ المزيد

الذكاء الاصطناعي في اتجاهات سوق مرافق الطاقة

يؤدي التكامل المتزايد بين الذكاء الاصطناعي والشبكات الذكية ووحدات DER إلى تضخيم نمو السوق

أحد الاتجاهات الرئيسية في الذكاء الاصطناعي في مرافق الطاقة هو التكامل السريع للذكاء الاصطناعي مع الشبكات الذكية وموارد الطاقة الموزعة (DERs). وفقًا لوكالة الطاقة الدولية (IEA)، تجاوزت الإضافات العالمية للقدرات المتجددة 500 جيجاوات في عام 2023، مما أدى إلى زيادة تعقيد الشبكة بشكل كبير. تستفيد المرافق من الذكاء الاصطناعي لإدارة تدفقات الطاقة ثنائية الاتجاه، وتحسين الجهد الكهربي، وموازنة المصادر المتقطعة مثل الطاقة الشمسية وطاقة الرياح. على سبيل المثال، تستخدم شركة National Grid UK أدوات التنبؤ المعتمدة على الذكاء الاصطناعي للتنبؤ بالإنتاج المتجدد والحفاظ على استقرار الشبكة. بالإضافة إلى ذلك، فإن ظهور السيارات الكهربائية، المتوقع أن يصل إلى 240 مليونًا على مستوى العالم بحلول عام 2030 (IEA)، يزيد من الحاجة إلى أنظمة إدارة الشبكة الذكية. ويدفع هذا الاتجاه المرافق نحو المنصات المتقدمة التي تدعم الذكاء الاصطناعي مثل DERMS (أنظمة إدارة موارد الطاقة الموزعة)، مما يجعل الذكاء الاصطناعي مكونًا أساسيًا للبنية التحتية لشبكة الجيل التالي.

ديناميكيات السوق

محركات السوق

[هسولناردك]

الحاجة المتزايدة إلى موثوقية الشبكة وكفاءتها لدفع نمو السوق

أحد الدوافع الأساسية لاعتماد الذكاء الاصطناعي في مرافق الطاقة هو الحاجة المتزايدة لتحسين موثوقية الشبكة والكفاءة التشغيلية. لا تزال البنية التحتية القديمة مصدر قلق كبير، لا سيما في الأسواق المتقدمة - أكثر من 70% من خطوط النقل في الولايات المتحدة يزيد عمرها عن 25 عامًا (وزارة الطاقة الأمريكية). القائم على الذكاء الاصطناعيالصيانة التنبؤيةيساعد المرافق على اكتشاف الأخطاء مبكرًا وتقليل انقطاع التيار الكهربائي غير المخطط له. على سبيل المثال، أبلغت المرافق التي تستخدم مراقبة الأصول المعتمدة على الذكاء الاصطناعي عن انخفاض بنسبة 10% إلى 20% في تكاليف الصيانة وتحسين عمر الأصول. علاوة على ذلك، فإن ارتفاع الطلب على الكهرباء - والذي من المتوقع أن ينمو بنسبة 3% سنويًا تقريبًا حتى عام 2030 (وكالة الطاقة الدولية) - يتطلب من المرافق تحسين البنية التحتية الحالية بدلاً من الاعتماد فقط على الاستثمارات الجديدة. يتيح الذكاء الاصطناعي المراقبة في الوقت الفعلي، والكشف عن الأخطاء بشكل أسرع، واتخاذ القرارات تلقائيًا، مما يجعله أداة بالغة الأهمية لتعزيز أداء الشبكة وضمان إمدادات الطاقة دون انقطاع.

قيود السوق

تحد صوامع البيانات والبنية التحتية القديمة من نشر الذكاء الاصطناعي للحد من نمو السوق

يتمثل أحد القيود الرئيسية في اعتماد الذكاء الاصطناعي في مرافق الطاقة في انتشار الأنظمة القديمة وبيئات البيانات المجزأة. لا تزال العديد من المرافق تعتمد على أنظمة SCADA وأنظمة تكنولوجيا المعلومات القديمة التي لم يتم تصميمها للتعامل مع أعباء عمل الذكاء الاصطناعي الحديثة. ووفقاً لدراسات البنك الدولي والصناعة، تظل مستويات الرقمنة في المرافق منخفضة نسبياً، حيث يقتصر الإنفاق على تكنولوجيا المعلومات في كثير من الأحيان على 2-4% من إجمالي الإيرادات. وهذا يخلق تحديات في دمج البيانات عبر الأقسام مثل التوليد والنقل وعمليات العملاء. على سبيل المثال، قد تواجه المرافق صعوبة في الجمع بين بيانات الشبكة في الوقت الفعلي وسجلات الصيانة التاريخية، مما يحد من فعالية نماذج الذكاء الاصطناعي. بالإضافة إلى ذلك، يتطلب تحديث البنية التحتية القديمة استثمارًا رأسماليًا كبيرًا وتغييرًا تنظيميًا، مما يؤدي إلى إبطاء اعتماد الذكاء الاصطناعي على الرغم من فوائده المؤكدة.

فرص السوق

توسيع الذكاء الاصطناعي في تكامل الطاقة المتجددة لإنشاء طرق نمو جديدة

يمثل التحول نحو الطاقة المتجددة فرصة كبيرة للذكاء الاصطناعي في مرافق الطاقة. ومع توقع أن تمثل مصادر الطاقة المتجددة أكثر من 50% من النمو العالمي في توليد الكهرباء بحلول عام 2030 (IEA)، تواجه المرافق تقلبًا متزايدًا في إمدادات الطاقة. يمكن للذكاء الاصطناعي أن يعزز دقة التنبؤ المتجددة بنسبة تصل إلى 20-30%، مما يتيح جدولة أفضل وتوازن الشبكة. على سبيل المثال، عرضت شركة ديب مايند التابعة لشركة جوجل نماذج الذكاء الاصطناعي التي أدت إلى تحسين دقة التنبؤ بطاقة الرياح بنسبة 20%، مما أدى إلى زيادة قيمة قطاع طاقة الرياح. بالإضافة إلى ذلك، تعتمد التقنيات الناشئة مثل تخزين الطاقة والشبكات الصغيرة بشكل كبير على الذكاء الاصطناعي لتحقيق التشغيل الأمثل. ومع تسريع الدول لجهود إزالة الكربون والاستثمار في البنية التحتية للطاقة النظيفة، سيلعب الذكاء الاصطناعي دورا حاسما في ضمان التكامل والاستخدام الفعال للموارد المتجددة، مما يخلق فرص نمو كبيرة.

تحديات السوق

مخاطر الأمن السيبراني في أنظمة الشبكات المعتمدة على الذكاء الاصطناعي تحد من نمو السوق

مع اعتماد المرافق بشكل متزايد على الذكاء الاصطناعي والتقنيات الرقمية، أصبح الأمن السيبراني تحديًا بالغ الأهمية. تُصنف شبكات الطاقة على أنها بنية تحتية حيوية، مما يجعلها أهدافًا رئيسية للهجمات الإلكترونية. ووفقا لوكالة الطاقة الدولية، زادت الهجمات السيبرانية على مرافق الطاقة بشكل كبير في السنوات الأخيرة، مع وقوع حوادث أثرت على عمليات الشبكة وسلامة البيانات. أنظمة الذكاء الاصطناعي، مع تعزيز الكفاءة، تعمل أيضًا على توسيع سطح الهجوم من خلال تقديم المزيد من الأجهزة المتصلة وتدفقات البيانات. على سبيل المثال، تسببت هجمات برامج الفدية على المرافق في حدوث اضطرابات تشغيلية وخسائر مالية في مناطق متعددة. يتطلب ضمان أمان نماذج تقنيات الذكاء الاصطناعي وخطوط البيانات وأنظمة التكنولوجيا التشغيلية (OT) استثمارًا مستمرًا في تدابير الأمن السيبراني. يجب أن تتبنى المرافق اكتشاف التهديدات القائمة على الذكاء الاصطناعي والالتزام بأطر تنظيمية صارمة للتخفيف من المخاطر، مما يجعل الأمن السيبراني تحديًا تشغيليًا كبيرًا في رحلة اعتماد الذكاء الاصطناعي.

تحليل التجزئة

بواسطة التكنولوجيا

أدى الاستخدام عبر وظائف المرافق المتعددة إلى نمو قطاع التعلم الآلي

استنادًا إلى التكنولوجيا، يتم تقسيم السوق إلى التعلم الآلي، وخوارزميات التحسين، والتعلم العميق، والبرمجة اللغوية العصبية والذكاء الاصطناعي للمحادثة، وغيرها.

يمثل التعلم الآلي (ML) أكبر قطاعات التكنولوجيا وأكثرها تأسيسًا في السوق، حيث يمثل حوالي 37.27% من الحصة في عام 2025. وترجع هيمنتها إلى تعدد استخداماتها عبر وظائف المرافق المتعددة، بما في ذلك الصيانة التنبؤية، والتنبؤ بالطلب، وتحسين الشبكة، واكتشاف الاحتيال. تُستخدم خوارزميات تعلم الآلة، مثل نماذج الانحدار وأشجار القرار وتقنيات التجميع، على نطاق واسع لمعالجة كميات كبيرة من البيانات المنظمة وغير المنظمة الناتجة عن العدادات الذكية.أجهزة الاستشعاروأنظمة SCADA.

البرمجة اللغوية العصبية والذكاء الاصطناعي للمحادثة هي القطاع الأسرع نموًا في السوق بمعدل نمو سنوي مركب يبلغ 21.21٪ خلال الفترة المتوقعة.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

عن طريق النشر

متطلبات الكمون المنخفض والموثوقية العالية لتعزيز نمو القطاع المحلي

بناءً على النشر، يتم تقسيم السوق إلى سحابية ومحلية.

استحوذ القطاع المحلي على ما يقرب من 60.36% من حصة السوق في عام 2025. ويتأثر نمو هذا القطاع بشكل خاص بعمليات الشبكة الهامة والمناطق ذات المتطلبات الصارمة لسيادة البيانات. تفضل المرافق الحلول المحلية للأنظمة الأساسية، مثل SCADA وEMS والتحكم في الشبكة، نظرًا للحاجة إلى زمن وصول منخفض وموثوقية عالية ومراقبة معززة للأمن السيبراني. وينتشر هذا النموذج بشكل خاص في بيئات البنية التحتية القديمة وفي البلدان ذات الأطر التنظيمية الصارمة. في حين أن الحلول المحلية توفر تحكمًا أكبر في البيانات وأداء النظام، إلا أنها تتضمن نفقات رأسمالية أعلى وجداول زمنية أطول للنشر. ونتيجة لذلك، ينمو هذا القطاع بمعدل معتدل نسبيًا (معدل نمو سنوي مركب يتراوح بين 12 إلى 16%)، مع تحول العديد من المرافق تدريجيًا نحو النماذج الهجينة التي تجمع بين الموثوقية المحلية وقدرات التحليلات المستندة إلى السحابة.

من المتوقع أن ينمو قطاع السحابة بمعدل نمو سنوي مركب قدره 20.21٪ خلال الفترة المتوقعة.

عن طريق التطبيق

زيادة تعقيد الشبكة بسبب تكامل الطاقة المتجددة دفع تحسين الشبكة ونمو قطاع الشبكة الذكية

بناءً على التطبيق، يتم تقسيم السوق إلى تحسين الشبكة والشبكة الذكية، وتحسين تداول الطاقة، وتحليلات العملاء والاستجابة للطلب، والصيانة التنبؤية، والتنبؤ، وغيرها.

يمثل قطاع تحسين الشبكة والشبكات الذكية الحصة الأكبر بحوالي 28.94% في السوق في عام 2025. ويعود هذا النمو إلى زيادة تعقيد الشبكة بسبب تكامل الطاقة المتجددة وموارد الطاقة الموزعة (DERs). يتيح الذكاء الاصطناعي موازنة الحمل في الوقت الفعلي، وتحسين الجهد الكهربي، واكتشاف الأخطاء، مما يحسن موثوقية الشبكة وكفاءتها. تقوم المرافق بنشر أنظمة متقدمة مثل ADMS وDERMS لإدارة تدفقات الطاقة ثنائية الاتجاه. ومع تجاوز الإضافات العالمية لقدرات الطاقة المتجددة 500 جيجاوات سنويًا (IEA)، تتسارع الحاجة إلى إدارة الشبكة الذكية، مما يجعل هذا القطاع مجالًا استثماريًا أساسيًا.

يعد تحسين تداول الطاقة هو القطاع الأسرع نموًا بمعدل نمو سنوي مركب يبلغ 20.94٪ خلال الفترة المتوقعة.

الذكاء الاصطناعي في التوقعات الإقليمية لسوق مرافق الطاقة

حسب المنطقة، تمت دراسة سوق الذكاء الاصطناعي في مرافق الطاقة عبر أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

أمريكا الشمالية

North America AI in Power Utilities Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

أمريكا الشمالية هي المنطقة المهيمنة، حيث تبلغ قيمة السوق 5.86 مليار دولار أمريكي في عام 2025، وهو ما يمثل حوالي 33.92% من السوق العالمية. تعد أمريكا الشمالية واحدة من أكثر الأسواق تقدمًا مدفوعة بالنضج الرقمي العالي وسوق الكهرباء المتحرر. تعمل البنية التحتية القديمة، مع أكثر من 70% من خطوط النقل التي يزيد عمرها عن 25 عامًا (DOE)، على تسريع اعتماد الذكاء الاصطناعي في الصيانة التنبؤية وموثوقية الشبكة. بالإضافة إلى ذلك، فإن زيادة انتشار الطاقة المتجددة واعتماد السيارات الكهربائية يدفعان المرافق إلى الاستثمار في تحسين الشبكة القائمة على الذكاء الاصطناعي. تستخدم المرافق الرئيسية وISOs (مثل PJM وCAISO) الذكاء الاصطناعي بشكل نشط للتنبؤ وعمليات السوق، مما يجعل أمريكا الشمالية منطقة ناضجة ومدفوعة بالابتكار.

الذكاء الاصطناعي الأمريكي في سوق مرافق الطاقة

بلغت قيمة السوق الأمريكية 4.85 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 6.13 مليار دولار أمريكي في عام 2026. وتعد الولايات المتحدة سوقًا ناضجًا يتمتع باعتماد قوي للذكاء الاصطناعي عبر تحسين الشبكة، وتجارة الطاقة، وتحليلات العملاء. يعمل أكثر من 110 مليون عداد ذكي على تمكين الاستجابة والتحليلات المتقدمة للطلب (EIA). تعمل الأسواق المحررة مثل PJM وCAISO على زيادة الاعتماد على الذكاء الاصطناعي في التداول والتنبؤ. تعمل البنية التحتية القديمة أيضًا على تسريع عمليات النشر التنبؤية للصيانة.

أوروبا

وشكلت أوروبا 3.03 مليار دولار أمريكي في عام 2025، وهو ما يمثل حوالي 17.54٪ من الإيرادات العالمية. تعد أوروبا واحدة من أكثر الأسواق تقدمًا للذكاء الاصطناعي في مرافق الطاقة، مدفوعة بالطموحإزالة الكربونالأهداف، والتكامل السريع للطاقة المتجددة، وبرامج تحديث الشبكة واسعة النطاق.

- وفقا للمفوضية الأوروبية، شكلت الطاقة المتجددة حوالي 44٪ من توليد الكهرباء في الاتحاد الأوروبي في عام 2023، مما خلق طلبا متزايدا على التنبؤ القائم على الذكاء الاصطناعي، وموازنة الشبكات، وحلول إدارة الطاقة. بالإضافة إلى ذلك، يخطط الاتحاد الأوروبي لاستثمار أكثر من 584 مليار يورو (حوالي 659.14 مليار دولار أمريكي) في شبكات الكهرباء بحلول عام 2030، بما في ذلك الإنفاق الكبير على البنية التحتية للشبكات الرقمية والذكية، مما يؤدي إلى تسريع نشر تقنيات المراقبة والأتمتة المدعومة بالذكاء الاصطناعي.

وتدعم أسواق الكهرباء المترابطة في المنطقة، بما في ذلك Nord Pool وEPEX SPOT، اعتماد الذكاء الاصطناعي لتحسين تداول الطاقة والتنبؤ بالأحمال. علاوة على ذلك، فإن نشر العدادات الذكية على نطاق واسع عبر دول مثل إيطاليا وإسبانيا وفرنسا والمملكة المتحدة يعمل على تمكين المرافق من الاستفادة من الذكاء الاصطناعي في الاستجابة للطلب، والتنبؤ بانقطاع الخدمة، وتحليلات العملاء.

ألمانيا الذكاء الاصطناعي في سوق مرافق الطاقة

بلغت قيمة ألمانيا 0.28 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 0.36 مليار دولار أمريكي في عام 2026. تعد ألمانيا رائدة في تحسين الشبكة المعتمدة على الذكاء الاصطناعي بسبب الاختراق العالي للطاقة المتجددة، حيث تساهم مصادر الطاقة المتجددة بأكثر من 50٪ من توليد الكهرباء في بعض الأحيان (IEA). وهذا يخلق طلبًا قويًا على حلول التنبؤ وموازنة الشبكة. وتستفيد الدولة أيضًا من أسواق الطاقة المتقدمة، حيث تدعم الذكاء الاصطناعي في التجارة وتحسين النظام.

الذكاء الاصطناعي في المملكة المتحدة في سوق مرافق الطاقة

وقد بلغت قيمة سوق المملكة المتحدة 0.56 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 0.70 مليار دولار أمريكي في عام 2026. وتتمتع البلاد بسوق كهرباء شديد التحرير، مما يؤدي إلى اعتماد قوي للذكاء الاصطناعي في تجارة الطاقة والاستجابة للطلب. يدعم طرح العدادات الذكية على نطاق واسع (يستهدف حوالي 53 مليون عملية تركيب) تحليلات العملاء. تزيد قدرة الرياح البحرية العالية من الاعتماد على الذكاء الاصطناعي للتنبؤ واستقرار الشبكة.

آسيا والمحيط الهادئ

وتقدر قيمة سوق آسيا والمحيط الهادئ بنحو 2.98 مليار دولار أمريكي في عام 2025، وهو ما يمثل حوالي 17.22% من الإيرادات العالمية. تعد منطقة آسيا والمحيط الهادئ المنطقة الأسرع نموًا في الذكاء الاصطناعي في سوق مرافق الطاقة، مدفوعة بالكهربة السريعة وتحديث الشبكات وزيادة تكامل الطاقة المتجددة. وتهيمن الصين على السوق الإقليمية من خلال استثمارات واسعة النطاق في الشبكات الذكية والبنية التحتية للنقل. ووفقا لوكالة الطاقة الدولية، شكلت الصين ما يقرب من 60% من الإضافات العالمية للقدرات المتجددة في عام 2024، مما يسلط الضوء على الحاجة المتزايدة لموازنة الشبكة القائمة على الذكاء الاصطناعي، والتنبؤ بالطاقة المتجددة، وحلول الصيانة التنبؤية. بالإضافة إلى ذلك، أعلنت شبكة الدولة الصينية عن استثمارات تتجاوز 520 مليار يوان صيني (حوالي 72 مليار دولار أمريكي) في البنية التحتية لشبكة الطاقة في عام 2024، بما في ذلك المحطات الفرعية الرقمية وشبكات النقل الذكية، مما يدعم نشر الذكاء الاصطناعي عبر عمليات المرافق.

تبرز الهند أيضًا كسوق نمو رئيسي بسبب التحول الرقمي السريع في قطاع الطاقة وإصلاحات التوزيع. وفقًا لوزارة الطاقة، حققت الهند أكثر من 222 جيجاوات من قدرة الطاقة المتجددة المركبة بحلول أوائل عام 2025، مما أدى إلى زيادة كبيرة في تعقيد الشبكة والحاجة إلى أنظمة التنبؤ وإدارة الطاقة المدعومة بالذكاء الاصطناعي. علاوة على ذلك، وفي إطار مخطط قطاع التوزيع المتجدد (RDSS)، تمت الموافقة بالفعل على أكثر من 120 مليون عداد ذكي بحلول عام 2025، مما يمكّن المرافق من تعزيز الاستجابة للطلب، واكتشاف الانقطاعات، وقدرات تحليلات العملاء.

وتعمل اليابان وأستراليا على نحو مماثل على زيادة الاستثمارات في إدارة موارد الطاقة الموزعة القائمة على الذكاء الاصطناعي وتحسين محطات الطاقة الافتراضية لدعم شبكات الطاقة المتجددة الثقيلة. يستمر ارتفاع استهلاك الكهرباء والتوسع الحضري واستثمارات الشبكات الذكية في جميع أنحاء المنطقة في تسريع اعتماد الذكاء الاصطناعي في عمليات مرافق الطاقة.

الصين الذكاء الاصطناعي في سوق مرافق الطاقة

تظل الصين المساهم المهيمن في منطقة آسيا والمحيط الهادئ، بقيمة 0.98 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 1.25 مليار دولار أمريكي في عام 2026. وتتصدر الصين الاستثمار في البنية التحتية للشبكةالشبكة الذكيةالنشر، مع شبكات واسعة النطاق ذات الجهد العالي للغاية (UHV). يركز اعتماد الذكاء الاصطناعي بشكل كبير على تحسين الشبكة والصيانة التنبؤية. يؤدي تحرير السوق المحدود إلى انخفاض استخدام الذكاء الاصطناعي في تجارة الطاقة مقارنة بالأسواق الغربية.

الهند الذكاء الاصطناعي في سوق مرافق الطاقة

وقد بلغت قيمة السوق الهندية 0.37 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 0.48 مليار دولار أمريكي في عام 2026. وتتبنى الهند الذكاء الاصطناعي بسرعة، مدفوعة بمبادرات رقمية واسعة النطاق مثل برنامج 250 مليون عداد ذكي. يُستخدم الذكاء الاصطناعي على نطاق واسع لتقليل الخسائر، وتحليلات العملاء، وتحسين الشبكة. ويعمل الطلب المتزايد على الكهرباء والتوسع في مصادر الطاقة المتجددة على تسريع وتيرة اعتمادها.

الذكاء الاصطناعي الياباني في سوق مرافق الطاقة

وقد بلغت قيمة اليابان 0.59 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 0.75 مليار دولار أمريكي في عام 2026. وتركز اليابان على الذكاء الاصطناعي من أجل موثوقية الشبكة والصيانة التنبؤية والتكامل المتجدد. وقد أدت إعادة هيكلة الطاقة في مرحلة ما بعد فوكوشيما إلى زيادة التركيز على الكفاءة وأنظمة الطاقة الموزعة. ويدعم التحرير المعتدل للسوق النمو التدريجي في تطبيقات الذكاء الاصطناعي المتعلقة بالتجارة.

أمريكا اللاتينية

وشكلت أمريكا اللاتينية 1.69 مليار دولار أمريكي في عام 2025، وهو ما يمثل حوالي 9.77% من الإيرادات العالمية. تعد المنطقة سوقًا ناشئة للذكاء الاصطناعي في مرافق الطاقة، حيث يقود النمو الحاجة إلى تحسين موثوقية الشبكة وتقليل الخسائر. وتستثمر بلدان مثل البرازيل والمكسيك في تكنولوجيات الشبكات الذكية والطاقة المتجددة، حيث تمتلك البرازيل واحدة من أكبر حصص الطاقة المتجددة في مزيج الطاقة لديها. لا تزال الخسائر غير الفنية (سرقة الكهرباء) مرتفعة في العديد من البلدان، وغالبًا ما تتجاوز 15-20% في بعض المناطق، وفقًا لتقديرات البنك الدولي، مما يزيد من اعتماد حلول الكشف عن الاحتيال وحماية الإيرادات القائمة على الذكاء الاصطناعي. تعد الصيانة التنبؤية أيضًا محورًا رئيسيًا بسبب البنية التحتية القديمة. وفي حين أن النضج الرقمي أقل مقارنة بأمريكا الشمالية وأوروبا، فإن زيادة الاستثمارات والإصلاحات التنظيمية تدعم التبني التدريجي للذكاء الاصطناعي.

الشرق الأوسط وأفريقيا

بلغت قيمة منطقة الشرق الأوسط وإفريقيا 3.73 مليار دولار أمريكي في عام 2025. ولا تزال المنطقة في مرحلة النمو المبكرة لاعتماد الذكاء الاصطناعي في مرافق الطاقة، مع استثمارات قوية في تحديث الشبكات وتنويع الطاقة. تقود دول مجلس التعاون الخليجي المنطقة، حيث تستثمر بكثافة في البنية التحتية للشبكات الذكية ومشاريع الطاقة المتجددة في إطار مبادرات مثل الرؤية السعودية 2030. على سبيل المثال، تعمل مشاريع الطاقة الشمسية واسعة النطاق في الإمارات العربية المتحدة والمملكة العربية السعودية على زيادة الحاجة إلى التنبؤ القائم على الذكاء الاصطناعي وتحسين الشبكة. وفي أفريقيا، تواجه المرافق تحديات مثل الشبكات غير الموثوقة والخسائر الفنية العالية، مما يدفع إلى استخدام الذكاء الاصطناعي للصيانة التنبؤية واكتشاف الأخطاء. بالإضافة إلى ذلك، أصبح الأمن السيبراني محورًا رئيسيًا بسبب الرقمنة المتزايدة للبنية التحتية الحيوية، مما يزيد من اعتماد الذكاء الاصطناعي في المنطقة.

الذكاء الاصطناعي في دول مجلس التعاون الخليجي في سوق مرافق الطاقة

وقد بلغت قيمة سوق دول مجلس التعاون الخليجي 2.78 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 3.50 مليار دولار أمريكي في عام 2026. وتستثمر دول مجلس التعاون الخليجي بكثافة في الشبكات الذكية والطاقة المتجددة في إطار الرؤى الوطنية (على سبيل المثال، الرؤية السعودية 2030). يتركز اعتماد الذكاء الاصطناعي في تحسين الشبكة والصيانة التنبؤية والتنبؤ بمشاريع الطاقة الشمسية واسعة النطاق. إن التحرير المحدود لسوق الكهرباء يبقي الذكاء الاصطناعي المرتبط بالتجارة منخفضًا نسبيًا.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

الاستثمار القوي في منصات إدارة الشبكة المدعمة بالذكاء الاصطناعي من قبل اللاعبين الرئيسيين يعزز الحصة السوقية

تعد شركات Siemens AG، و General Electric (GE Vernova)، و Schneider Electric، و ABB Ltd.، و IBM من بين شركات التكنولوجيا الأكثر تأثيرًا التي تقود اعتماد الذكاء الاصطناعي في مرافق الطاقة. تعمل هذه الشركات باستراتيجيات واسعة النطاق تتمحور حول الرقمنة وذكاء الشبكة وتحسين العمليات. وتستثمر هذه الشركات بكثافة في منصات إدارة الشبكات المدعومة بالذكاء الاصطناعي، بما في ذلكأنظمة إدارة التوزيع المتقدمة (ADMS)وأنظمة إدارة الطاقة (EMS)، وأنظمة إدارة موارد الطاقة الموزعة (DERMS)، للتعامل مع زيادة تغلغل الطاقة المتجددة وتحقيق لامركزية الشبكة. على سبيل المثال، يقومون بنشر نماذج الذكاء الاصطناعي لموازنة الحمل في الوقت الفعلي، وإدارة الازدحام، وتحسين الجهد لتحسين استقرار الشبكة. أحد مجالات التركيز الرئيسية هو الصيانة التنبؤية وإدارة أداء الأصول، حيث يتم استخدام الذكاء الاصطناعي لتحليل أجهزة الاستشعار والبيانات التاريخية من التوربينات والمحولات وأصول النقل. ويساعد ذلك المرافق على تقليل حالات انقطاع الخدمة غير المخطط لها وخفض تكاليف الصيانة بنسبة 10-20%، مع إطالة دورات حياة الأصول.

لمحة عن قائمة الذكاء الاصطناعي الرئيسي في شركات مرافق الطاقة

- سيمنز ايه جي (ألمانيا)

- جي إي فيرنوفا (الولايات المتحدة)

- شنايدر إلكتريك (فرنسا)

- إيه بي بي المحدودة (سويسرا)

- مرافق أوراكل (الولايات المتحدة)

- ساب(ألمانيا)

- آي بي إم(نحن.)

- مايكروسوفت (الولايات المتحدة)

- جوجل (الأبجدية)(نحن.)

- أمازون ويب سيرفيسز (AWS) (الولايات المتحدة)

- أنظمة الشبكة التلقائية (الولايات المتحدة)

- بالنيابة(نحن.)

- Uplight (الولايات المتحدة)

- سبارك كوجنيشن (الولايات المتحدة)

- بيدجلي (الولايات المتحدة)

التطورات الصناعية الرئيسية

- فبراير 2026:قامت Microsoft بتوسيع Azure AI للطاقة من خلال إمكانات جديدة للتوائم الرقمية وتحسين الشبكة. يتيح التحديث للأدوات المساعدة محاكاة سلوك الشبكة وتحسين دقة التنبؤ باستخدام نماذج الذكاء الاصطناعي. إنه يعزز دور Microsoft كشريك رئيسي للسحابة والذكاء الاصطناعي للمرافق.

- يناير 2026:قامت GE Vernova بتوسيع مجموعة GridOS AI الخاصة بها لتشمل إدارة انقطاع الخدمة التنبؤية المتقدمة وقدرات التنبؤ المتجددة. تدمج المنصة الذكاء الاصطناعي مع عمليات الشبكة لتحسين المرونة وتقليل وقت التوقف عن العمل. ويتماشى ذلك مع الطلب العالمي المتزايد على تحديث الشبكات وإزالة الكربون.

- ديسمبر 2025:أطلقت ABB ميزات جديدة مدعمة بالذكاء الاصطناعي في مجموعةability™ Energy Management الخاصة بها، والتي تستهدف أداء الأصول وموثوقية الشبكة. ويستفيد الحل من التعلم الآلي للكشف المبكر عن الأخطاء وتخطيط الصيانة. وهذا يعزز العروض الرقمية التي تقدمها ABB للبنية التحتية على مستوى المرافق.

- نوفمبر 2025: قدمت شنايدر إلكتريك أتمتة محسنة تعتمد على الذكاء الاصطناعي ضمن حلول EcoStruxure Grid الخاصة بها، مع التركيز على المراقبة في الوقت الفعلي والتحليلات التنبؤية. تساعد الترقية المرافق على تحسين تدفقات الطاقة وتقليل تكاليف التشغيل. كما أنه يدعم تكامل موارد الطاقة الموزعة.

- أكتوبر 2025: قامت شركة Siemens بتعزيز منصة Gridscale X الخاصة بها بوحدات الذكاء الاصطناعي المتقدمة التي تركز على تنسيق DER وتحليلات الشبكة في الوقت الفعلي. يمكّن التحديث المرافق من إدارة الاختراق المتزايد للطاقة المتجددة وتحميل المركبات الكهربائية بشكل أكثر كفاءة. كما أنه يعزز مكانة سيمنز في الجيل التالي من برامج الشبكة الذكية.

تغطية التقرير

ويقدم التقرير تحليلاً شاملاً للسوق، مع التركيز على الجوانب الرئيسية مثل الشركات الرائدة، وعمليات المنتجات، والقوى الخمس لبورتر. بالإضافة إلى ذلك، يوفر التقرير رؤى قيمة حول اتجاهات السوق ويسلط الضوء على التطورات الرئيسية في الصناعة. بالإضافة إلى العوامل المذكورة أعلاه، يشمل التقرير أيضًا العديد من العوامل التي ساهمت في نمو السوق في السنوات الأخيرة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير وتقسيمه

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| السنة المقدرة | 2026 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب 19.31% من 2026 إلى 2034 |

| وحدة | القيمة (مليار دولار أمريكي) |

|

التقسيم |

بواسطة التكنولوجيا

|

|

عن طريق النشر

|

|

|

عن طريق التطبيق

|

|

|

حسب المنطقة

|

الأسئلة الشائعة

وفقًا لـ Fortune Business Insights، بلغت القيمة السوقية العالمية 17.29 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 89.64 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية 5.86 مليار دولار أمريكي.

من المتوقع أن يُظهر السوق معدل نمو سنوي مركب قدره 19.31٪ خلال الفترة المتوقعة.

من حيث التكنولوجيا، من المتوقع أن يقود قطاع التعلم الآلي السوق.

تعد الحاجة المتزايدة لموثوقية الشبكة وكفاءتها من العوامل الرئيسية التي تدفع توسع السوق.

تعد شركات Siemens AG وGE Vernova وSchneider Electric وABB Ltd. وIBM من اللاعبين الرئيسيين في السوق العالمية.

سيطرت أمريكا الشمالية على السوق في عام 2025.

- 2021-2034

- 2025

- 2021-2024

- 326

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة