الذكاء الاصطناعي في حجم سوق الرعاية الصحية عن بعد والتطبيب عن بعد، والمشاركة وتحليل الصناعة، حسب المكونات (البرامج والخدمات)، حسب النشر (القائم على السحابة، والمحلي، والهجين)، حسب التكنولوجيا (التعلم الآلي والتعلم العميق، ومعالجة اللغات الطبيعية، ورؤية الكمبيوتر، وغيرها)، حسب الطريقة (متزامن وغير متزامن ومختلط)، حسب التطبيق (تمكين الرعاية السريرية، ومراقبة المرضى عن بعد (RPM)، والتوثيق السريري والطبيب السريري الإنتاجية، وإشراك المرضى وخبراتهم، وغيرها)، حسب المستخدم النهائي (مقدمي الرعاية الصحية، والرعاية المنزلية، وغيرهم)، والتوقعات الإقليمية، 2026-2034

الذكاء الاصطناعي في حجم سوق الرعاية الصحية عن بعد والتطبيب عن بعد والتوقعات المستقبلية

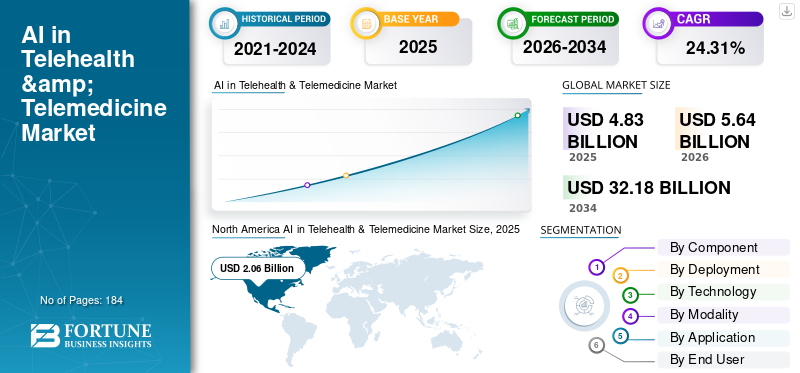

بلغت قيمة سوق الذكاء الاصطناعي العالمي في مجال الرعاية الصحية عن بعد والتطبيب عن بعد 4.83 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 5.64 مليار دولار أمريكي في عام 2026 إلى 32.18 مليار دولار أمريكي بحلول عام 2034، مما يُظهر معدل نمو سنوي مركب قدره 24.31٪ خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على الذكاء الاصطناعي في سوق الرعاية الصحية عن بعد والتطبيب عن بعد بحصة سوقية بلغت 42.65% في عام 2025.

يتضمن الذكاء الاصطناعي في مجال الصحة عن بعد والتطبيب عن بعد استخدام الذكاء الاصطناعي لتعزيز الرعاية الافتراضية من خلال استشارات الفيديو/الصوت في الوقت الفعلي، والرسائل غير المتزامنة، وطرق التخزين وإعادة التوجيه، والأساليب المختلطة. فهو يعمل على تحسين أساليب الرعاية الصحية عن بعد التقليدية من خلال تخفيف المهام الإدارية للأطباء، وزيادة الإنتاجية وإمكانية الوصول، وتصميم تعليم المرضى ومشاركتهم، وتبسيط الجدولة، وإدارة القدرات، ووظائف مركز الاتصال عبر الأتمتة الذكية. تشمل العوامل التي تؤثر على هذا السوق التوحيد المستمر للرعاية الافتراضية بعد الوباء، وارتفاع معدل انتشار الحالات المزمنة التي تتطلب المراقبة المستمرة، والنقص المستمر في الأطباء والإرهاق الذي يزيد من الحاجة إلى التوثيق الآلي، وتركيز الدافع/مقدم الخدمة على خفض التكاليف.

تعمل الشركات الرئيسية مثل Teladoc Health، وAmwell، وIncluded Health، وMicrosoft، وشركات الذكاء الاصطناعي المتخصصة على تعزيز الذكاء الاصطناعيالرعاية الصحية عن بعدالحلول عبر منصات متكاملة تدمج الاستيعاب والتنقل، وتسهيل الزيارة الافتراضية، والوثائق المحيطة، وتحليلات RPM، والرؤى التشغيلية.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

الذكاء الاصطناعي في سوق الرعاية الصحية عن بعد والتطبيب عن بعد النقاط الرئيسية

- حجم السوق عام 2025: 4.83 مليار دولار أمريكي

- حجم السوق عام 2026: 5.64 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 32.18 مليار دولار أمريكي

- معدل النمو السنوي المركب: 24.31% من 2026 إلى 2034

- سيطرت أمريكا الشمالية على الذكاء الاصطناعي في سوق الرعاية الصحية عن بعد والتطبيب عن بعد، حيث استحوذت على 42.65% من حصة السوق في عام 2025.

- سيطر قطاع البرمجيات على السوق في عام 2025.

- ومن المتوقع أن يمثل القطاع القائم على السحابة 60.8٪ من حصة السوق العالمية في عام 2026.

أمريكا الشمالية

وصلت إلى 2.06 مليار دولار أمريكي في عام 2025 بعد تسجيل 1.78 مليار دولار أمريكي في عام 2024، مدعومة باعتماد قوي للذكاء الاصطناعي ونظام بيئي قوي للرعاية الصحية.

أوروبا

ومن المتوقع أن ينمو السوق بمعدل نمو سنوي مركب قدره 22.91% خلال الفترة المتوقعة، بدعم من أنظمة الرعاية الصحية الناضجة والمبادرات التنظيمية.

آسيا والمحيط الهادئ

ومن المتوقع أن يصل حجم السوق إلى 1.03 مليار دولار أمريكي بحلول عام 2026، مدفوعًا بتوسيع البنية التحتية للتطبيب عن بعد وبرامج الصحة الرقمية.

نحن.

ومن المتوقع أن يصل حجم سوق الولايات المتحدة إلى 2.22 مليار دولار أمريكي بحلول عام 2026، وهو ما يمثل حوالي 39.4% من السوق العالمية.

اليابان

ومن المتوقع أن يصل حجم السوق الياباني إلى 0.15 مليار دولار أمريكي بحلول عام 2026، وهو ما يمثل حوالي 2.7% من الإيرادات العالمية.

اقرأ المزيد

الذكاء الاصطناعي في اتجاهات سوق الرعاية الصحية عن بعد والتطبيب عن بعد

يعد التقدم في خوارزميات الذكاء الاصطناعي وتوسيع منصات RPM اتجاهًا مهمًا في السوق

تظهر التحسينات في خوارزميات الذكاء الاصطناعي ونمو أنظمة مراقبة المرضى عن بعد (RPM) كاتجاه متميز في الرعاية الصحية عن بعد المعززة بالذكاء الاصطناعي، حيث ينتقل مقدمو الخدمة من الزيارات الافتراضية فقط إلى الرعاية التنبؤية المستمرة بين المواعيد. يمكن لنماذج التعلم الآلي الحديثة تحليل العلامات الحيوية ومؤشرات الأعراض عالية التردد لتحديد الانخفاضات الطفيفة عاجلاً، وتقليل التنبيهات الكاذبة، وتحديد أولويات تدخل الطبيب، مما يؤدي بدوره إلى تعزيز قابلية التوسع في برامج RPM مع عدد محدود من الموظفين. في الوقت نفسه، تعمل منصات RPM على توسيع نطاقها إلى ما هو أبعد من الرعاية المزمنة الأساسية لتشمل المستشفى في المنزل، والتعافي بعد الحالات الحادة، والأجنحة الافتراضية، حيث تساعد بروتوكولات الفرز والتصعيد المدعومة بالذكاء الاصطناعي في الحفاظ على السلامة مع تقليل الضغط على المنشأة. ويتم تعزيز هذا الاتجاه بشكل أكبر من خلال الاعتماد المتزايد لبيانات RPM في عمليات الرعاية الافتراضية، مما يؤدي إلى ارتفاع إيرادات البرامج والتحليلات المتكررة. تدعم هذه العوامل الذكاء الاصطناعي العالمي الشامل في نمو سوق الرعاية الصحية عن بعد والتطبيب عن بعد.

- على سبيل المثال، في يوليو 2025، أعلنت شركة Philips عن نتائج شراكتها مع Western Australia Health، وسلطت الضوء على ابتكار المراقبة عن بعد من خلال خدمة الصحة في بيئة افتراضية (HIVE)، التي تم تمكينها بواسطة تقنيات مراقبة المرضى المتقدمة من Philips ونتائج التقارير مثل تقليل ساعات وحدة العناية المركزة وتوفير التكاليف لكل مريض.

ديناميكيات السوق

محركات السوق

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

أدى النقص المتزايد في الطاقم الطبي والحاجة إلى الأتمتة في الرعاية عن بعد إلى تضخيم نمو السوق

يعد النقص المتزايد في طاقم العمل السريري محركًا قويًا للذكاء الاصطناعي في مجال الرعاية الصحية عن بعدسوق التطبيب عن بعد. وتضطر الأنظمة الصحية إلى تقديم المزيد من الرعاية مع عدد أقل من الأطباء، وخاصة في الرعاية الأولية وسير العمل المثقل بالتمريض. وقد رفعت منظمة الصحة العالمية النقص المتوقع في القوى العاملة الصحية العالمية بحلول عام 2030 إلى 11 مليونا، مما يزيد الضغط لإعادة تصميم نماذج الرعاية بدلا من الاعتماد فقط على التوظيف. وفي الرعاية عن بعد، يُترجم هذا بشكل مباشر إلى الطلب على الأتمتة التي تقلل من العبء غير السريري، والتوثيق بمساعدة الذكاء الاصطناعي، والاستقبال/الفرز الآلي، والتوجيه الذكي، وتذكيرات المتابعة، ومحفزات التصعيد، حتى يتمكن الأطباء من التركيز على القرارات الأكثر دقة. تساعد الأتمتة أيضًا البرامج الافتراضية على التوسع بأمان من خلال توحيد سير العمل وتحسين الإنتاجية خلال فترات ذروة الطلب دون زيادة متناسبة في عدد الموظفين. كل هذه العوامل تدفع بشكل تراكمي نمو السوق بشكل عام.

- على سبيل المثال، في أغسطس 2025، أعلنت Highmark Health عن تعاون على مستوى المؤسسة مع Abridge لنشر الوثائق السريرية للذكاء الاصطناعي المحيط وتطوير ترخيص مسبق ممكّن للذكاء الاصطناعي عند نقطة المحادثة.

قيود السوق

عدم اليقين التنظيمي والحاجة إلى التحقق السريري يعيق نمو السوق

يعيق الغموض التنظيمي والحاجة إلى التحقق السريري الرعاية الصحية عن بعد المدعومة بالذكاء الاصطناعي، حيث توجد العديد من الأدوات في منطقة رمادية بين دعم سير العمل والقرار/التشخيص السريري، والتي يمكن أن تغير بسرعة متطلبات الموافقة والتوثيق ونظام الجودة. عندما لا يتمكن البائعون من التنبؤ بدقة بما إذا كانت قدرات الذكاء الاصطناعي الخاصة بهم سيتم تصنيفها كجهاز طبي، فإنهم يؤجلون إطلاق المنتجات، أو يقيدون المطالبات، أو يؤجلون دخول أسواق معينة، خاصة بالنسبة للذكاء الاصطناعي الذي يقوم بالفحص أو تقييم المخاطر أو التوصية بالتشخيص عن بعد. ومن ناحية المشتري، يحتاج مقدمو الخدمات والدافعون إلى أدلة تحقق أكثر قوة، مما يزيد من وقت النشر وتكاليفه ويطيل فترات التقييم التجريبي في كثير من الأحيان. ويفرض الامتثال عبر الحدود عقبات: فقد تختلف معايير إدارة البيانات، وإدارة المخاطر، والشفافية، والرقابة في مرحلة ما بعد السوق، مما يجعل التوسع العالمي أكثر صعوبة وتكلفة. بشكل عام، يؤدي عدم اليقين إلى زيادة المخاطر القانونية ومخاطر الامتثال، مما يدفع لجان المشتريات إلى أن تكون أكثر حذرًا، مما يؤدي بدوره إلى تقليل الاعتماد على المدى القصير على الرغم من الطلب السريري الكبير. وهذا يحد من نمو السوق إلى حد ما.

- على سبيل المثال، في أغسطس 2025، أصدرت إدارة الغذاء والدواء الأمريكية خطاب تحذير إلى شركة SeniorLife Technologies, Inc. بخصوص برنامج SeniorLife.AI الخاص بها.تطبيق الهاتف المحمول، مع ذكر المشكلات بما في ذلك تسويق منتج قائم على الذكاء الاصطناعي مع مطالبات التشخيص/الفحص دون الحصول على إذن مناسب.

فرص السوق

زيادة تمويل المستثمرين في الشركات الناشئة في مجال الرعاية الصحية القائمة على الذكاء الاصطناعي لتوفير فرص نمو في السوق

يمثل الارتفاع في تمويل المستثمرين للشركات الناشئة في مجال الرعاية الصحية القائمة على الذكاء الاصطناعي فرصة كبيرة في السوق، حيث يمكّن رأس المال الجديد البائعين من التقدم من المشاريع التجريبية إلى المنتجات على مستوى المؤسسة التي يمكن تنفيذها على نطاق واسع. ويركز الاستثمار على الذكاء الاصطناعي الذي يعزز اقتصاديات الرعاية عن بعد، ويعمل على أتمتة عمليات القبول والفرز، ويوفر أدوات لتحسين إنتاجية الأطباء، ويطور نماذج المراقبة المستمرة عن بعد لتقليل الاستخدام غير الضروري. يؤدي ذلك إلى تسريع تطوير المنتج لمتطلبات الرعاية الصحية المنظمة مثل الأمان والحوكمة السريرية والتكامل مع أنظمة السجلات الصحية الإلكترونية/RPM وميزات مراقبة النماذج المستمرة التي يطلبها مقدمو الخدمات والدافعون بشكل متزايد قبل عمليات الطرح الكبيرة. فهو يسهل النمو الجغرافي الأسرع، والشراكات مع القنوات، وقدرة الخدمة، مما يقلل من عقبات التبني ويوسع شرائح العملاء التي يمكن الوصول إليها. وفي الوقت نفسه، حولت الاستثمارات الأوسع في الصحة الرقمية التركيز إلى الذكاء الاصطناعي، مما أدى إلى تعزيز عدد المنافسين الممولين بشكل جيد وتسريع عمليات الابتكار، وبالتالي توسيع السوق من خلال توسيع حالات الاستخدام وتقليل الوقت اللازم لتحقيق القيمة بالنسبة للمشترين. باختصار، يعمل تمويل المستثمرين كحافز يحول الطلب المرتفع على أتمتة الرعاية عن بعد إلى تطبيقات تجارية قابلة للتطوير. كل هذه العوامل من شأنها أن تدفع نمو السوق خلال السنوات القادمة.

- على سبيل المثال، في أكتوبر 2025، أعلنت Brook.ai أنها حصلت على تمويل بقيمة 28 مليون دولار أمريكي من السلسلة B (بقيادة UMass Memorial Health وMorningside) لتسريع النمو والابتكار في مجال الرعاية عن بعد، مما يوضح كيفية استخدام تمويل المستثمرين لتوسيع نطاق نماذج تقديم الرعاية الافتراضية المدعومة بالذكاء الاصطناعي.

تحديات السوق

الافتقار إلى بنية تحتية رقمية موثوقة في المناطق الريفية أو ذات الموارد المحدودةتشكل تحديا بارزا لنمو السوق

لا يزال غياب البنية التحتية الرقمية التي يمكن الاعتماد عليها في المناطق الريفية أو المناطق المحدودة الموارد يشكل تحديًا كبيرًا للرعاية الصحية عن بعد والتطبيب عن بعد المستندة إلى الذكاء الاصطناعي، حيث تعتمد جودة الرعاية الافتراضية على النطاق العريض المستقر أو الاتصال المحمول، والحد الأدنى من الكمون، وعرض النطاق الترددي الكافي للمشاورات الافتراضية، وتحميل الصور، والنقل المستمر لبيانات RPM. عندما يكون الاتصال ضعيفًا، تنتقل التفاعلات من الفيديو إلى الصوت أو لا تحدث على الإطلاق، مما يؤدي إلى أوجه قصور في السياق السريري ويقلل من فعالية العمليات التي تعتمد على الذكاء الاصطناعي مثل المدخول الآلي، والتقييم الفوري للمخاطر، والتقييمات عن بعد المستندة إلى السيرة الذاتية. تؤدي الشبكات المتقطعة أيضًا إلى زيادة حالات التسرب أثناء الإعداد والمتابعة، مما يؤدي إلى انخفاض الالتزام بالبرنامج وجعل النتائج أكثر صعوبة في إثباتها، مما يعيق توسع الدافع/مقدم الخدمة. في الذكاء الاصطناعي، تعمل البنية التحتية غير الكافية على تقييد الوصول إلى المدخلات المتعددة الوسائط عالية الجودة مثل الفيديو، والعناصر الحيوية عالية التردد، والصور، مما يؤدي إلى المزيد من التنبيهات الكاذبة أو يستلزم عتبات متحفظة تقلل من الفعالية. جميع العوامل تؤثر بشكل تراكمي على نمو السوق.

- على سبيل المثال، أشار تقرير التقدم والاتجاهات الرقمية لعام 2023 الصادر عن مجموعة البنك الدولي إلى أنه في عام 2022، كان لدى واحد فقط من كل أربعة أشخاص في الدول ذات الدخل المتوسط إمكانية الوصول إلى الإنترنت. وفي البلدان المرتفعة الدخل والشريحة العليا من الدخل المتوسط، تجاوزت اشتراكات النطاق العريض الثابت 30 لكل 100 فرد، في حين كانت الأعداد أقل بكثير في الدول ذات الدخل المتوسط الأدنى والبلدان المنخفضة الدخل، حيث بلغت 4.4 و0.5 على التوالي.

تحليل التجزئة

حسب المكون

سير عمل الرعاية الافتراضية المرتكزة على البرمجيات لتعزيز هيمنة قطاع البرمجيات

بناءً على المكون، ينقسم السوق إلى خدمات وبرامج.

في عام 2025، سيطر قطاع البرمجيات على السوق، حيث يتم تقديم معظم قيمة الذكاء الاصطناعي في مجال الرعاية الصحية عن بعد من خلال منصات ووحدات قابلة للتطوير مثل المدخول/الفرز المدعم بالذكاء الاصطناعي، والتوثيق والتلخيص الذي يواجه الطبيب، وتنسيق سير العمل، ولوحات معلومات تحليلات RPM، والجدولة/التوجيه الذكي. عادةً ما يتم تحقيق الدخل من هذه الإمكانات من خلال الاشتراكات والتراخيص القائمة على الاستخدام، ويمكن نشرها بسرعة عبر المواقع والتخصصات دون زيادة متناسبة في عدد الموظفين. بالإضافة إلى ذلك، أدى التكامل الأكثر صرامة للذكاء الاصطناعي في منصات الرعاية الصحية عن بعد و"الأبواب الأمامية الرقمية" المرتبطة بالسجل الصحي الإلكتروني إلى زيادة الإنفاق على التراخيص المتكررة مقابل الخدمات التي يتم تقديمها لمرة واحدة.

- على سبيل المثال، في مارس 2025، أعلنت Zoom عن Zoom Workplace for Clinicians وإصدار تجريبي محدد من Custom AI Companion for Healthcare، مما يسلط الضوء على سير العمل القائم على الذكاء الاصطناعي وتحسينات التوثيق ضمن مجموعة برامج الرعاية الصحية الخاصة بها.

من المتوقع أن يرتفع قطاع الخدمات بمعدل نمو سنوي مركب قدره 26.56٪ خلال الفترة المتوقعة.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

عن طريق النشر

عمليات طرح أسرع وتوسع أسهل لتعزيز هيمنة القطاع المستند إلى السحابة

بناءً على النشر، ينقسم السوق إلى سحابي، ومختلط، ومحلي.

من المتوقع أن يستحوذ القطاع القائم على السحابة على أكبر حصة عالمية من الذكاء الاصطناعي في سوق الرعاية الصحية عن بعد والتطبيب عن بعد في عام 2025. تحتاج معظم أدوات الذكاء الاصطناعي للخدمات الصحية عن بعد إلى إعداد سريع وحوسبة مرنة وتحديثات متكررة للنماذج، والتي يسهل تقديمها عبر السحابة. يساعد النشر السحابي أيضًا مقدمي الخدمات والدافعين على توسيع نطاق الرعاية الافتراضية عبر مواقع متعددة دون شراء وصيانة البنية التحتية الثقيلة لتكنولوجيا المعلومات. بالإضافة إلى ذلك، تعمل الأنظمة الأساسية السحابية على تبسيط التكامل مع السجلات الصحية الإلكترونية ومراكز الاتصال ولوحات معلومات RPM، مما يتيح سير عمل موحد لفرز الذكاء الاصطناعي والتوثيق والتنبيه عبر خطوط الخدمة. ومع تقلب أحجام الرعاية الافتراضية، تتعامل الأنظمة السحابية مع الطلب في أوقات الذروة بشكل أفضل وتدعم التسعير القائم على الاستخدام، وهو ما يفضله المشترون للتحكم في التكلفة. علاوة على ذلك، من المقرر أن يمتلك هذا القطاع حصة قدرها 60.8% في عام 2026.

- على سبيل المثال، في فبراير 2025، أطلقت Caregility الجيل التالي من تنسيق الرعاية الافتراضية وحلول الذكاء الاصطناعي المحيط المبنية على منصة Caregility Cloud للرعاية الافتراضية.

من المتوقع أن يرتفع القطاع الهجين بمعدل نمو سنوي مركب يبلغ 21.52٪ خلال الفترة المتوقعة.

بواسطة التكنولوجيا

التحليلات التنبؤية وتفسير الإشارات لدفع نمو قطاع تعلم الآلة والتعلم العميق

من حيث التكنولوجيا، وينقسم السوق إلىمعالجة اللغة الطبيعيةوالتعلم الآلي والتعلم العميق ورؤية الكمبيوتر وغيرها.

سيطر قطاع التعلم الآلي والتعلم العميق على السوق العالمية في عام 2025. تتعامل نماذج ML/DL مع كميات كبيرة من بيانات السلاسل الزمنية من الأجهزة القابلة للارتداء والأجهزة المنزلية وتحولها إلى رؤى قابلة للتنفيذ، مما يؤدي بشكل مباشر إلى تحسين الكفاءة السريرية في الرعاية عن بعد. تم أيضًا تضمين هذه الخوارزميات على نطاق واسع داخل منصات الرعاية الصحية عن بعد من أجل الفرز الآلي، وقواعد التصعيد، والمراقبة على مستوى السكان، مما يجعلها أسهل في التوسع من حلول النقاط المتخصصة. بالإضافة إلى ذلك، فإن إطلاق المنتجات الجديدة بناءً على هذه التقنيات يدعم أيضًا نمو هذا القطاع. علاوة على ذلك، من المقرر أن يمتلك هذا القطاع حصة قدرها 39.7% في عام 2026.

- على سبيل المثال، في أغسطس 2025، أعلنت شركة InfoBionic.Ai عن موافقة إدارة الغذاء والدواء الأمريكية (FDA 510(k) على MoMe ARC 1-Lead Patch، مما يوسع منصة مراقبة القلب عن بعد التي تدعم الذكاء الاصطناعي.

من المتوقع أن ينمو قطاع معالجة اللغات الطبيعية بمعدل نمو سنوي مركب يبلغ 26.34% خلال الفترة المتوقعة.

بواسطة الطريقة

التفاعل بين الطبيب والمريض في الوقت الفعلي لتعزيز هيمنة القطاع المتزامن

من حيث الطريقة، ينقسم السوق إلى متزامن وغير متزامن وهجين.

استحوذ القطاع المتزامن على أعلى حصة من السوق العالمية في عام 2025. ولا تزال معظم الرعاية الصحية عن بعد تعتمد على الاستشارات المباشرة بالفيديو/الصوت حيث يمكن للأطباء طرح أسئلة المتابعة على الفور، وتقييم مدى الإلحاح في الوقت الفعلي، واتخاذ قرارات علاجية أسرع. يُفضل أيضًا إجراء زيارات متزامنة للحالات عالية الحدة مثل الرعاية العاجلة والأعراض المعقدة وتغييرات الأدوية، حيث يرغب الدافعون ومقدمو الخدمات في الحصول على ثقة سريرية أقوى ووثائق أكثر وضوحًا. بالإضافة إلى ذلك، قامت العديد من المستشفيات بتوسيع نطاق سير العمل الافتراضي المتزامن في المرضى الداخليين وفي حالات الطوارئ، مثل التقريب الافتراضي والاستشارات المتخصصة، مما يعمل على تحسين الوصول إلى الأطباء دون تأخير الرعاية. علاوة على ذلك، من المقرر أن يمتلك هذا القطاع حصة قدرها 54.0% في عام 2026.

- على سبيل المثال، في فبراير 2025، أعلنت hellocare.ai عن تنفيذ مخطط له على مستوى النظام في AdventHealth لتوسيع الرعاية الافتراضية عبر أكثر من 13000 سرير للمرضى الداخليين وأقسام الطوارئ - مما يسلط الضوء على الاستثمار المستمر في مشاركة مقدمي الخدمة في الوقت الفعلي (المتزامن) ومراقبة سير العمل.

من المتوقع أن يرتفع القطاع غير المتزامن بمعدل نمو سنوي مركب يبلغ 29.14٪ خلال الفترة المتوقعة.

عن طريق التطبيق

وظائف الرعاية الافتراضية الأساسية لدفع نمو قطاع تمكين الرعاية السريرية

على أساس التطبيق، ينقسم السوق إلى تمكين الرعاية السريرية، ومراقبة المريض عن بعد (RPM)، والتوثيق السريري وإنتاجية الطبيب، وإشراك المريض وخبرته، ودورة الإيرادات والأتمتة الإدارية، وتحسين عمليات الرعاية الافتراضية، وغيرها.

استحوذ قطاع تمكين الرعاية السريرية على أعلى حصة من السوق العالمية في عام 2025. ويعطي مقدمو الخدمات والدافعون الأولوية لهذا القطاع لأنه يعمل على تحسين الوصول والإنتاجية دون زيادة عدد الموظفين السريريين بشكل متناسب. مع نمو أحجام الرعاية الافتراضية، تعمل برامج التمكين الموحدة على تقليل التباين عبر المواقع وتجعل إدارة الجودة أسهل. حتى عندما تتوسع التطبيقات الأخرى، يظل التمكين هو الطبقة الأساسية التي تربط دخول المريض وسير عمل الطبيب والمتابعة، مما يجعله أكبر مجمع للإيرادات في العديد من عمليات النشر. علاوة على ذلك، من المقرر أن يمتلك القطاع حصة قدرها 21.5% في عام 2026.

- على سبيل المثال، في أبريل 2025، أطلقت CareXM نظامها الذي يعمل بالذكاء الاصطناعيالذكاء الاصطناعيمساعد اتخاذ القرار (AIDA) لتوجيه الفرز السريري وتسريع تنسيق الرعاية الافتراضية للرعاية المنزلية/رعاية ما بعد الحالات الحادة.

من المتوقع أن يرتفع قطاع دورة الإيرادات والأتمتة الإدارية بمعدل نمو سنوي مركب قدره 25.31٪ خلال الفترة المتوقعة.

بواسطة المستخدم النهائي

اعتماد منصات الرعاية الافتراضية القائمة على الذكاء الاصطناعي بقيادة مقدمي الخدمة لتعزيز هيمنة قطاع مقدمي الرعاية الصحية

بناءً على المستخدم النهائي، يتم تقسيم السوق إلى دافعي الرعاية الصحية ومقدمي الرعاية الصحية والرعاية المنزلية وغيرهم.

في عام 2025، احتل قطاع مقدمي الرعاية الصحية مكانة رائدة في السوق العالمية. تعد المستشفيات والعيادات هي وحدات التحكم الرئيسية في سير العمل السريري الذي يتم فيه استخدام الذكاء الاصطناعي يوميًا، مثل قبول المرضى، والفرز، والاستشارات عبر الإنترنت، وحفظ السجلات، واتخاذ القرار بشأن التصعيد. يعد مقدمو الخدمات أيضًا المشترين الأساسيين لمنصات الرعاية الصحية عن بعد ووحدات الذكاء الاصطناعي لتعزيز الوصول وتقليل عبء عمل الطبيب، مما يعني أن غالبية الإيرادات يتم تحقيقها في البداية على مستوى مقدمي الخدمة. بالإضافة إلى ذلك، يحتاج مقدمو الرعاية الصحية إلى الذكاء الاصطناعي لتوحيد بروتوكولات الرعاية عبر مختلف الأقسام والمواقع، خاصة بالنسبة للسيناريوهات عالية الطلب مثل الرعاية العاجلة والتمريض الافتراضي للمرضى الداخليين والاستشارات المتخصصة. مع زيادة القيود على القدرات، تتوسع عمليات التنفيذ التي يقودها الموفر بسرعة أكبر لأنها توفر عائد استثمار تشغيلي فوري. علاوة على ذلك، من المقرر أن يمتلك هذا القطاع حصة قدرها 56.0% في عام 2026.

- على سبيل المثال، في مارس 2026، اختارت شركة Cooper University Health Care موقع hellocare.ai كمنصة مؤسسية خاصة بها لغرف المستشفيات الذكية المدعومة بالذكاء الاصطناعي، والتمريض الافتراضي، والجلوس الافتراضي.

بالإضافة إلى ذلك، من المتوقع أن يشهد قطاع الرعاية المنزلية معدل نمو بنسبة 30.63% خلال الفترة المتوقعة.

الذكاء الاصطناعي في التوقعات الإقليمية لسوق الرعاية الصحية عن بعد والتطبيب عن بعد

حسب الجغرافيا، ينقسم السوق إلى آسيا والمحيط الهادئ وأوروبا وأمريكا الشمالية وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

أمريكا الشمالية

North America AI in Telehealth & Telemedicine Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

وفي عام 2024، وصلت قيمة سوق أمريكا الشمالية إلى 1.78 مليار دولار أمريكي، وهو ما يمثل الحصة الأكبر من السوق العالمية. وفي عام 2025، حافظت المنطقة على مكانتها الرائدة بقيمة 2.06 مليار دولار. في أمريكا الشمالية، يتغذى النمو بشكل أساسي من خلال أكبر اعتماد للرعاية الصحية عن بعد المدعومة بالذكاء الاصطناعي، ونظام بيئي قوي للدافع/التكنولوجيا، ونقص القوى العاملة الذي يدفع إلى الأتمتة.

الذكاء الاصطناعي الأمريكي في سوق الرعاية الصحية عن بعد والتطبيب عن بعد

سيطر سوق الولايات المتحدة على سوق أمريكا الشمالية ويمكن تقديره تحليليًا بحوالي 2.22 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 39.4٪ من السوق العالمية.

أوروبا

من المتوقع أن ينمو حجم السوق في أوروبا بمعدل نمو سنوي مركب قدره 22.91٪ خلال الفترة المتوقعة. ويتم دعم النمو الإقليمي من خلال الدفع التنظيمي نحو توفر البيانات الصحية عبر الحدود، وأنظمة الرعاية الصحية الناضجة، وزيادة عبء الأمراض المزمنة في جميع أنحاء البلدان الأوروبية.

المملكة المتحدة الذكاء الاصطناعي في سوق الرعاية الصحية عن بعد والتطبيب عن بعد

ويقدر سوق المملكة المتحدة في عام 2026 بحوالي 0.32 مليار دولار أمريكي، وهو ما يمثل حوالي 5.7٪ من الإيرادات العالمية.

ألمانيا الذكاء الاصطناعي في سوق الرعاية الصحية عن بعد والتطبيب عن بعد

ومن المتوقع أن يصل حجم السوق الألمانية إلى حوالي 0.36 مليار دولار أمريكي في عام 2026، أي ما يعادل حوالي 6.4% من المبيعات العالمية.

آسيا والمحيط الهادئ

ومن المتوقع أن تصل قيمة سوق آسيا والمحيط الهادئ إلى 1.03 مليار دولار أمريكي بحلول عام 2026، مما يجعلها ثالث أكبر منطقة في السوق العالمية. وفي منطقة آسيا والمحيط الهادئ، يتم دفع النمو من خلال التبني السريع في بلدان رئيسية مثل الصين والهند وكوريا الجنوبية، ومن خلال توسيع البنية التحتية للتطبيب عن بعد، ومن خلال زيادة القدرات الوطنية.الصحة الرقميةبرامج البنية التحتية في جميع أنحاء آسيا.

اليابان الذكاء الاصطناعي في سوق الرعاية الصحية عن بعد والتطبيب عن بعد

وتقدر قيمة السوق اليابانية في عام 2026 بحوالي 0.15 مليار دولار أمريكي، وهو ما يمثل حوالي 2.7% من الإيرادات العالمية.

الصين الذكاء الاصطناعي في سوق الرعاية الصحية عن بعد والتطبيب عن بعد

ومن المتوقع أن يصل سوق الصين إلى إيرادات تبلغ حوالي 0.34 مليون دولار أمريكي في عام 2026، وهو ما يمثل حوالي 6.0٪ من المبيعات العالمية.

الهند الذكاء الاصطناعي في سوق الرعاية الصحية عن بعد والتطبيب عن بعد

وتقدر قيمة السوق الهندية في عام 2026 بحوالي 0.16 مليار دولار أمريكي، وهو ما يمثل حوالي 2.8% من الإيرادات العالمية.

أمريكا اللاتينية والشرق الأوسط وأفريقيا

ومن المتوقع أن تشهد منطقة الشرق الأوسط وأفريقيا وأمريكا اللاتينية نمواً أبطأ طوال فترة التوقعات. وبحلول عام 2026، من المتوقع أن تصل القيمة السوقية في أمريكا اللاتينية إلى 0.41 مليار دولار أمريكي. ومن المتوقع أن تؤدي العوامل الحاسمة، مثل احتياجات المرضى الكبيرة غير الملباة، وارتفاع نفقات الرعاية الصحية، ومبادرات التحول الرقمي التي أطلقتها الحكومة، إلى دفع التوسع في هذه المجالات.

وفي منطقة الشرق الأوسط وأفريقيا، من المتوقع أن يصل سوق دول مجلس التعاون الخليجي إلى ما يقرب من 0.11 مليار دولار أمريكي بحلول عام 2026، وهو ما يمثل حوالي 2.0٪ من الإيرادات العالمية.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

زيادة قاعدة عملاء الشركات الرئيسية لتعزيز حصتها في السوق

يعكس الذكاء الاصطناعي العالمي في سوق الرعاية الصحية عن بعد والتطبيب عن بعد هيكلًا مجزأًا إلى حد ما، مع وجود لاعبين راسخين وعدد متزايد من الداخلين الجدد إلى السوق. تشمل الكيانات الرئيسية في هذا المجال Teladoc Health وMicrosoft وOracle وغيرها. تسلط هذه المنظمات الضوء بشكل تدريجي على تكامل LLM/GenAI لالتقاط الأعراض، والتنقل في الرعاية، وتلخيص الزيارات، إلى جانب أدوات أقوىحمايةوالحوكمة، والتكامل مع أنظمة EHR/RPM/RCM لتقليل الاحتكاك بتبني مقدمي الخدمة وتسريع عمليات نشر المؤسسات.

ومن بين اللاعبين البارزين الآخرين في السوق Ada Health GmbH وInfermedica وTytoCare Ltd. وAbridge Al, Inc. وغيرها. يعد التركيز على إطلاق البرامج الجديدة وتوسيع العملاء والشراكات بمثابة مهمة استراتيجية رئيسية لهؤلاء اللاعبين.

- على سبيل المثال، في يوليو 2025، أعلنت فابريك عن شراكة استراتيجية مع Rush University System for Health لإطلاق Rush Connect المدعوم بالذكاء الاصطناعي، باستخدام مساعد الذكاء الاصطناعي ومنصة الرعاية الافتراضية من Fabric لتوجيه المرضى من ظهور الأعراض إلى الرعاية المناسبة مع توسيع القدرات وتحسين الوصول.

قائمة بأهم الذكاء الاصطناعي في شركات الصحة عن بعد والتطبيب عن بعد

- شركة Epic Systems (الولايات المتحدة)

- مايكروسوفت (الولايات المتحدة)

- شركة ألفابيت (الولايات المتحدة)

- أوراكل(نحن.)

- مرحبًا يا قلب (الولايات المتحدة)

- شركة Teladoc Health, Inc. (الولايات المتحدة)

- Ada Health GmbH (ألمانيا)

- إنفيرميديكا(بولندا)

- تايتوكير المحدودة (الولايات المتحدة)

- شركة أبريدج آي (الولايات المتحدة)

التطورات الصناعية الرئيسية

- فبراير 2026:أبرمت Ardent Health شراكة مع hellocare.ai لنشر أطباء افتراضيين مدعومين بالذكاء الاصطناعي، وتمريض افتراضي، ومراقبة افتراضية لسلامة المرضى عبر أكثر من 2000 غرفة مريض، وتوسيع نطاق عمليات الرعاية عن بعد.

- فبراير 2026:أعلنت Ubie وMayo Clinic عن تعاون مشترك في تطوير الدردشة/الفرز الصوتي القائم على الذكاء الاصطناعي لتوجيه المرضى ودعم الجدولة على مدار الساعة طوال أيام الأسبوع، مما يعزز سير العمل الرقمي للخدمات الصحية عن بعد من الباب الأمامي.

- يناير 2026:أعلنت VSee عن شراكة استراتيجية مع DocBox لبناء نظام تشغيل Virtual ICU أصلي يعتمد على الذكاء الاصطناعي والذي يدمج الذكاء المعزز في سير عمل وحدة العناية المركزة عن بعد من أجل قابلية التوسع.

- أكتوبر 2025:أعلنت League وAmwell عن تعاون للجمع بين تجربة/مشاركة الأعضاء المعتمدة على الذكاء الاصطناعي مع برامج الرعاية الافتراضية، بهدف تقليل الاحتكاك وتحسين التنقل في الرعاية.

- فبراير 2025:أعلنت شركة Andor Health أنها تلقت عقدًا وطنيًا من Vizient لمنصة التعاون للرعاية الافتراضية الأولى الخاصة بالذكاء الاصطناعي، مما يوسع إمكانية الوصول للمؤسسات المقدمة لنشر مسارات العمل الافتراضية المدعومة بالذكاء الاصطناعي على نطاق واسع.

تغطية التقرير

يشمل الذكاء الاصطناعي العالمي في تحليل سوق الرعاية الصحية عن بعد والتطبيب عن بعد فحصًا مستفيضًا لحجم السوق والتوقعات لجميع قطاعات السوق الواردة في التقرير. فهو يوفر معلومات عن ديناميكيات السوق والاتجاهات التي من المتوقع أن تدفع السوق خلال الفترة المتوقعة. ويقدم رؤى حول العناصر الحاسمة، مثل الابتكارات في المنتجات، والمشهد التنظيمي، وإدخال منتجات جديدة. علاوة على ذلك، فإنه يحدد عمليات التعاون والاندماج والاستحواذ، إلى جانب التقدم الكبير في الصناعة داخل السوق. بالإضافة إلى ذلك، يقدم تقرير توقعات السوق مشهدًا تنافسيًا شاملاً مع تفاصيل حول حصة السوق وملفات تعريف المشاركين النشطين الرئيسيين.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| السنة المقدرة | 2026 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب قدره 24.31% من 2026 إلى 2034 |

| وحدة | القيمة (مليار دولار أمريكي) |

| التقسيم | حسب المكون والنشر والتكنولوجيا والطريقة والتطبيق والمستخدم النهائي والمنطقة |

| حسب المكون |

|

| عن طريق النشر |

|

| بواسطة التكنولوجيا |

|

| بواسطة الطريقة |

|

| بواسطة التطبيق |

|

| بواسطة المستخدم النهائي |

|

| حسب المنطقة |

|

الأسئلة الشائعة

وفقًا لـ Fortune Business Insights، بلغت القيمة السوقية العالمية 4.83 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 32.18 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية لأمريكا الشمالية 2.06 مليار دولار أمريكي.

من المتوقع أن يُظهر السوق معدل نمو سنوي مركب قدره 24.31٪ خلال الفترة المتوقعة.

من حيث المكونات، قاد قطاع البرمجيات السوق في عام 2025.

يعد النقص المتزايد في الطاقم الطبي والحاجة إلى الأتمتة في الرعاية عن بعد من العوامل الرئيسية التي تحرك السوق.

تعد Teladoc Health, Inc. وEpic Systems Corporation وMicrosoft من بين اللاعبين البارزين في السوق العالمية.

سيطرت أمريكا الشمالية على السوق في عام 2025 بالحصة الأكبر.

- 2021-2034

- 2025

- 2021-2024

- 184

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة