حجم سوق استدلال الذكاء الاصطناعي، وتحليل المشاركة والصناعة، حسب الأجهزة (GPU، ASIC، وحدة المعالجة المركزية، FPGA، وغيرها)، حسب النشر (استدلال الحافة، الاستدلال السحابي، وغيرها)، حسب التطبيق (الروبوتات، رؤية الكمبيوتر، البرمجة اللغوية العصبية، الذكاء الاصطناعي التوليدي، وغيرها)، حسب المستخدم النهائي (الرعاية الصحية، السيارات، البيع بالتجزئة والتجارة الإلكترونية، BFSI، التصنيع، تكنولوجيا المعلومات والاتصالات، الفضاء والدفاع، وغيرها)، والتنبؤات الإقليمية. 2026-2034

رؤى السوق الرئيسية

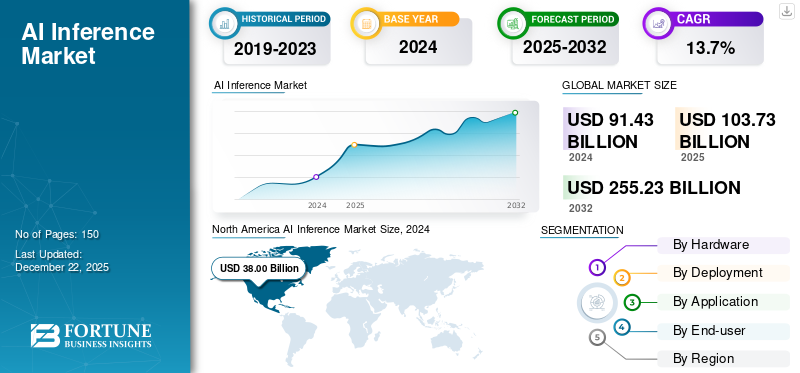

بلغت قيمة حجم سوق استدلال الذكاء الاصطناعي العالمي 103.73 مليار دولار أمريكي في عام 2025، ومن المتوقع أن ينمو من 117.80 مليار دولار أمريكي في عام 2026 إلى 312.64 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 12.98٪ خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على سوق استدلال الذكاء الاصطناعي بحصة سوقية بلغت 41.78% في عام 2025.

السوق هو القطاع الذي ينشر وينفذ نماذج الذكاء الاصطناعي والتعلم الآلي المدربة لتوليد تنبؤات ورؤى في الوقت الفعلي من البيانات الجديدة. يشتمل هذا السوق على حلول تتيح المعالجة الفعالة للملفاتالذكاء الاصطناعي (AI)أعباء العمل عبر بيئات مختلفة، بما في ذلك الأنظمة الطرفية والسحابية والمحلية. إن زيادة اعتماد التطبيقات التي تعمل بالذكاء الاصطناعي عبر الصناعات، والحاجة المتزايدة لمعالجة البيانات في الوقت الفعلي، والتقدم في الأجهزة المتخصصة لحساب الذكاء الاصطناعي الفعال، وتوسيع البنية التحتية للحوسبة المتطورة هي العوامل الدافعة للسوق.

وقد أدى جائحة كوفيد-19 إلى تسريع اعتماد هذه التقنيات في مختلف الصناعات. وقد أدى هذا الاعتماد إلى زيادة الطلب على حلول الذكاء الاصطناعي لدعم التشخيص وإدارة سلسلة التوريد والكفاءة التشغيلية. على سبيل المثال،

- وفقًا لتقرير حالة الذكاء الاصطناعي لعام 2020 الصادر عن Appen، أبلغت 41% من الشركات عن تسارع في استراتيجيات الذكاء الاصطناعي الخاصة بها خلال جائحة كوفيد-19. يشير هذا إلى تحول كبير في الأولويات التنظيمية نحو الاستفادة من الذكاء الاصطناعي وسط الأزمة العالمية.

علاوة على ذلك، يشمل اللاعبون الرئيسيون في السوق شركة Advanced Micro Devices, Inc.، وشركة NVIDIA Corporation، وIntel Corporation، وGoogle LLC، وQualcomm Incorporated، وAmazon Web Services, Inc.، وCerebras Systems Inc.، وGroq Inc.، وHuawei Technologies Co., Ltd.، وMythic Inc.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

الوجبات السريعة لسوق الاستدلال بالذكاء الاصطناعي

- حجم السوق عام 2025: 103.73 مليار دولار أمريكي

- حجم السوق عام 2026: 117.80 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 312.64 مليار دولار أمريكي

- معدل النمو السنوي المركب: 12.98% من 2026 إلى 2034

- سيطرت أمريكا الشمالية على سوق استدلال الذكاء الاصطناعي بحصة بلغت 41.78% في عام 2025.

- من المتوقع أن يستحوذ قطاع وحدات معالجة الرسومات (GPUs) على 35.32% من السوق في عام 2026.

- من المتوقع أن يمثل قطاع الاستدلال الحافة 70.76٪ من السوق العالمية في عام 2026.

أمريكا الشمالية

قادت أمريكا الشمالية السوق العالمية بقيمة 43.34 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 49.46 مليار دولار أمريكي في عام 2026، مدعومة باستثمارات قوية في البنية التحتية للذكاء الاصطناعي.

أوروبا

واستحوذت أوروبا على 27.97 مليار دولار أمريكي في عام 2025، تمثل 26.96% من السوق العالمية، ومن المتوقع أن تصل إلى 31.53 مليار دولار أمريكي في عام 2026.

آسيا والمحيط الهادئ

سجلت منطقة آسيا والمحيط الهادئ 22.70 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تنمو إلى 26.05 مليار دولار أمريكي في عام 2026، مدفوعة بالاعتماد السريع للذكاء الاصطناعي عبر الصناعات.

نحن.

لا يزال السوق هو المساهم الأكبر في أمريكا الشمالية، حيث يستفيد من النشر المكثف لحلول استدلال الذكاء الاصطناعي عبر بيئات المؤسسات والسحابة.

اليابان

ومن المتوقع أن يصل حجم سوق استدلال الذكاء الاصطناعي إلى 6.06 مليار دولار أمريكي بحلول عام 2026، مدعومًا بالاستثمارات المتزايدة في الروبوتات والأتمتة وتقنيات الذكاء الاصطناعي المتقدمة.

اقرأ المزيد

تأثير التعريفات المتبادلة

وقد أدى فرض التعريفات الجمركية المتبادلة إلى ظهور تحديات في السوق، مما أثر على تكاليف الأجهزة والتشغيل. وقد أدت التعريفات الجمركية على مكونات مثل SPU، وASIC، وCPU، وFPGA، وغيرها إلى زيادة الأسعار، وتعطيل سلاسل التوريد العالمية وتأخير نشر البنية التحتية. وقد أدت طفرات التكلفة هذه إلى الضغط على شركات الذكاء الاصطناعي، مما قد يعيق الابتكار وتبني تقنيات الذكاء الاصطناعي. على سبيل المثال،

- ومن المتوقع أن يكون لفرض الولايات المتحدة تعريفة بنسبة 25% على أشباه الموصلات تأثير كبير على العالم.صناعة أشباه الموصلات.

تقوم الشركات بإعادة تقييم استراتيجيات الشراء الخاصة بها والنظر في خيارات المصادر البديلة استجابة لهذه التحديات. وتستثمر هذه الشركات في قدرات التصنيع المحلية لتخفيف تأثير التعريفات الجمركية. علاوة على ذلك، يعمل كبار مقدمي الخدمات السحابية أيضًا على تطوير شرائح الذكاء الاصطناعي الداخلية بشكل متزايد لتقليل الاعتماد على الموردين الخارجيين والحصول على تحكم أكبر في التكلفة والأداء.

تأثير الذكاء الاصطناعي التوليدي

الطلب على الحلول المتقدمة يحرك تطبيقات الذكاء الاصطناعي العامة

الذكاء الاصطناعي التوليدييؤثر على السوق من خلال زيادة الطلب على الحلول المتقدمة والفعالة. أدى انتشار النماذج التوليدية إلى زيادة كبيرة في أعباء عمل الاستدلال، مما يستلزم تحسينات الأجهزة والبرامج المتخصصة. تعمل شركات مثل NVIDIA وAMD على تطوير وحدات معالجة الرسومات والمسرعات لهذه المهام لتلبية المتطلبات الحسابية لتطبيقات الذكاء الاصطناعي التوليدية.

- على سبيل المثال، في فبراير 2025، أطلقت AMD بطاقات الرسومات Radeon RX 9070 XT وRX 9070، مما يمثل أول ظهور لبنية RDNA 4 ضمن سلسلة RX 9000. تتميز بطاقات الرسومات هذه بذاكرة تبلغ سعتها 16 جيجابايت، وتتبع محسّن للأشعة، ومسرعات الذكاء الاصطناعي لدعم إمكانات الألعاب المتقدمة.

تعمل هذه الطفرة في تطبيقات الذكاء الاصطناعي التوليدية أيضًا على إعادة تشكيل ديناميكيات السوق، مع التركيز المتزايد على قدرات المعالجة في الوقت الفعلي وبزمن وصول منخفض. إن الحاجة إلى حلول استدلالية فعالة تشجع الاستثمارات فيحوسبة الحافةومعالجات متخصصة لإدارة عبء العمل المتزايد. مع استمرار الذكاء الاصطناعي التوليدي في التوسع عبر مختلف القطاعات، يشهد السوق نموًا سريعًا.

اتجاهات السوق للاستدلال بالذكاء الاصطناعي

تكامل نماذج الذكاء الاصطناعي التوليدية يدفع إلى تبنيها

يعد التكامل المتزايد لنماذج الذكاء الاصطناعي التوليدية اتجاهًا رئيسيًا يغذي نمو سوق استدلال الذكاء الاصطناعي. إن الاعتماد الواسع النطاق للتقنيات التوليدية هو الذي يدفع هذا التكامل. تتطلب هذه النماذج موارد حسابية كبيرة للاستدلال في الوقت الفعلي، مما يحفز الطلب على الأجهزة المتخصصة والحلول البرمجية المحسنة. تشتد الحاجة إلى قدرات استدلالية فعالة وقابلة للتطوير مع قيام المؤسسات بنشر الذكاء الاصطناعي التوليدي عبر مختلف القطاعات.

يعزز هذا الاتجاه تطوير البائعين لمسرعات الذكاء الاصطناعي المتقدمة ومنصات الاستدلال المصممة خصيصًا لتلبية المتطلبات الفريدة للنماذج التوليدية.

- على سبيل المثال، في أغسطس 2024، قدمت شركة Cerebras Systems نظام Cerebras Inference، وهو حل استدلال يعمل بالذكاء الاصطناعي يوفر سرعة تصل إلى 20 مرة أسرع منGPU- البدائل القائمة. يبلغ سعر العرض 0.10 دولارًا أمريكيًا لكل مليون رمز مميز، مما يوفر أداءً سعريًا محسنًا بشكل كبير لأحمال عمل الذكاء الاصطناعي.

يؤدي الأداء المحسن وفعالية التكلفة في الاستدلال إلى تمكين التطبيق الأوسع للذكاء الاصطناعي التوليدي، بدءًا من إنشاء المحتوى وحتى التوصيات المخصصة. لذلك، من المتوقع أن يؤدي تكامل الذكاء الاصطناعي التوليدي إلى زيادة حصة السوق.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

ديناميكيات السوق

محركات السوق

يؤدي الطلب المتزايد على معالجة البيانات في الوقت الفعلي إلى توسيع السوق

تحتاج الشركات عبر القطاعات إلى رؤى فورية لتعزيز عملية صنع القرار والكفاءة التشغيلية، مما يزيد الطلب على معالجة البيانات في الوقت الفعلي. تعتمد التطبيقات مثل المركبات ذاتية القيادة، وتشخيصات الرعاية الصحية، والأتمتة الصناعية بشكل كبير على الحلول ذات زمن الوصول المنخفض لتعمل بفعالية. يغذي هذا الطلب الاستثمارات في الحلول المحسنة التي تقدم نتائج استدلالية سريعة ودقيقة.

علاوة على ذلك، فإن انتشار أجهزة إنترنت الأشياء والنمو الهائل للبيانات التي يتم إنشاؤها على الحافة يزيد من الحاجة إلى معالجة الذكاء الاصطناعي في الوقت الفعلي. الاستدلال في الوقت الحقيقي يقلل من الاعتماد على المركزيةالحوسبة السحابية، والتقليل من الكمون واستهلاك عرض النطاق الترددي. ونظرًا لأن المؤسسات تعطي الأولوية لأوقات استجابة أسرع وتحسين تجارب المستخدم، فمن المتوقع أن يتسارع اعتماد هذه التقنيات بشكل كبير عبر الصناعات.

- على سبيل المثال، في مارس 2025، أنشأت شركة Cerebras Systems ستة مراكز بيانات استدلالية للذكاء الاصطناعي مزودة بأنظمة CS-3، مما أدى إلى زيادة القدرة بمقدار 20 مرة لمعالجة أكثر من 40 مليون رمز Llama 70B في الثانية.

قيود السوق

تكاليف الأجهزة المرتفعة وتحديات التكامل تحد من الاعتماد

يواجه السوق العديد من القيود التي قد تعيق نموه. فهو يتطلب معالجات متخصصة مثل وحدات معالجة الرسومات، ووحدات ASIC، ووحدات المعالجة المركزية، وFPGAs، وغيرها من المعالجات التي يمكن أن تكون مكلفة لتطويرها وتصنيعها ونشرها. وقد تحد هذه التكاليف من اعتمادها، خاصة بين المؤسسات الصغيرة والمتوسطة الحجم ذات الميزانيات المحدودة.

بالإضافة إلى ذلك، فإن تعقيد دمج هذه الحلول في البنية التحتية الحالية لتكنولوجيا المعلومات يشكل عوائق كبيرة. تحتاج المؤسسات إلى موظفين ماهرين لإدارة أعباء عمل الذكاء الاصطناعي وتحسينها، مما يؤدي إلى نقص المواهب الذي يؤدي إلى إبطاء التنفيذ. علاوة على ذلك، فإن المخاوف المتعلقة بالخصوصية والأمن المرتبطة بمعالجة البيانات تزيد من تعقيد النشر، مما قد يؤخر توسع السوق.

فرص السوق

الأجهزة الاستدلالية الموفرة للطاقة تفتح فرصًا جديدة في السوق

يمثل تطوير ونشر أجهزة الاستدلال والبنية التحتية الموفرة للطاقة فرصة كبيرة للسوق. يؤدي نمو أعباء عمل الذكاء الاصطناعي إلى زيادة الطلب على الحلول التي تعمل على تحسين أداء الاستدلال مع تقليل استهلاك الطاقة. تم تصميم التقنيات الناشئة لتقديم استدلال ذكاء اصطناعي عالي السرعة ومنخفض الطاقة، ومناسب بشكل خاص للهواتف المحمولة،إنترنت الأشياء، والأنظمة المدمجة.

يعالج هذا التركيز على كفاءة الطاقة المخاوف البيئية والاستدامة، ويقلل التكاليف التشغيلية للشركات التي تنشر الذكاء الاصطناعي. تستثمر الشركات في الأجهزة المتخصصة التي توازن بين الأداء وتوفير الطاقة، مما يتيح معالجة الذكاء الاصطناعي في الوقت الفعلي في البيئات الطرفية.

- على سبيل المثال، في أبريل 2025، أكملت VSORA، المزود الوحيد في أوروبا لرقائق استدلال الذكاء الاصطناعي فائقة الأداء، جولة تمويل بقيمة 46 مليون دولار أمريكي.

وبالتالي، من المتوقع أن تؤدي الحلول الموفرة للطاقة إلى تحفيز الابتكار وتوسيع السوق عبر مختلف الصناعات التي تتطلب قدرات ذكاء اصطناعي قابلة للتطوير ومستدامة.

تحليل التجزئة

بواسطة الأجهزة

قطاع وحدة معالجة الرسومات (GPU) يقود السوق بقدرات معالجة متوازية فائقة

بناءً على الأجهزة، ينقسم السوق إلى GPU وASIC وCPU وFPGA وغيرها.

من المتوقع أن يهيمن قطاع وحدات معالجة الرسومات (GPUs) على سوق استدلال الذكاء الاصطناعي بحصة تبلغ 35.32% في عام 2026 نظرًا لقدرات المعالجة المتوازية العالية، مما يجعلها مناسبة تمامًا للتعامل مع أعباء عمل الذكاء الاصطناعي المعقدة ونماذج التعلم العميق. إن اعتمادها على نطاق واسع عبر المؤسسات ودعمها من أطر عمل الذكاء الاصطناعي الرئيسية يعزز ريادتها في السوق.

الدوائر المتكاملة الخاصة بالتطبيقات (ASICs)من المتوقع أن تنمو بأعلى معدل نمو سنوي مركب نظرًا لبنيتها المخصصة، والتي توفر أداءً فائقًا وكفاءة في استخدام الطاقة لهذه المهام. يؤدي استخدامها المتزايد في مراكز البيانات واسعة النطاق والأجهزة الطرفية إلى الاعتماد السريع.

عن طريق النشر

يهيمن Edge Inference على السوق بسبب الطلب المتزايد على المعالجة في الوقت الفعلي

بناءً على النشر، ينقسم السوق إلى استنتاج الحافة والاستدلال السحابي وغيرها.

من المتوقع أن يتصدر قطاع الاستدلال الحافة السوق، حيث سيساهم بنسبة 70.76% على مستوى العالم في عام 2026. يتصدر الاستدلال الحافة السوق ومن المتوقع أن ينمو بأعلى معدل نمو سنوي مركب بسبب الطلب المتزايد على معالجة الذكاء الاصطناعي في الوقت الفعلي وزمن الوصول المنخفض بالقرب من مصادر البيانات، لا سيما في تطبيقات إنترنت الأشياء والسيارات والتطبيقات الصناعية. إن قدرتها على تقليل الاعتماد على البنية التحتية السحابية مع تحسين خصوصية البيانات وكفاءة عرض النطاق الترددي تغذي توسعها السريع.

يمتلك الاستدلال السحابي ثاني أكبر حصة في سوق استدلال الذكاء الاصطناعي نظرًا لقابلية التوسع والمرونة والتكامل مع نماذج الذكاء الاصطناعي الكبيرة. ويظل الخيار المفضل للمؤسسات التي تتطلب إدارة مركزية لأحمال عمل الذكاء الاصطناعي المعقدة.

عن طريق التطبيق

تمتلك الروبوتات الحصة الأكبر في السوق، مدفوعة باحتياجات اتخاذ القرار في الوقت الفعلي

بناءً على التطبيق، يتم تصنيف السوق إلى الروبوتات،رؤية الكمبيوتروالبرمجة اللغوية العصبية والذكاء الاصطناعي التوليدي وغيرها.

من المتوقع أن يهيمن قطاع الروبوتات على حصة سوقية تبلغ 27.62% في عام 2026 لأنه يعتمد بشكل كبير على اتخاذ القرار في الوقت الفعلي، ورؤية الكمبيوتر، وتفسير بيانات الاستشعار، وكلها تتطلب قدرات استدلالية قوية. ويدعم انتشار الأتمتة في قطاعي الصناعة والخدمات هذه الهيمنة.

من المتوقع أن تشهد معالجة اللغات الطبيعية (NLP) أعلى معدل نمو سنوي مركب بسبب الطلب المتزايد على المساعدين الصوتيين وروبوتات الدردشة وأدوات ترجمة اللغة. يؤدي ظهور الذكاء الاصطناعي التوليدي ونماذج اللغات الكبيرة إلى تسريع الاستثمار في قدرات الاستدلال في البرمجة اللغوية العصبية.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

بواسطة المستخدم النهائي

يقود قطاع تكنولوجيا المعلومات والاتصالات نمو السوق من خلال الاعتماد المبكر لتقنيات الذكاء الاصطناعي

بناءً على المستخدم النهائي، ينقسم السوق إلى الرعاية الصحية، والسيارات، وتجارة التجزئة والتجارة الإلكترونية، وBFSI، والتصنيع، وتكنولوجيا المعلومات،اتصالاتوالفضاء والدفاع وغيرها.

من المتوقع أن يمثل قطاع تكنولوجيا المعلومات والاتصالات 25.62% من السوق في عام 2026. يهيمن قطاع تكنولوجيا المعلومات والاتصالات على السوق بسبب اعتماده المبكر لتقنيات الذكاء الاصطناعي لتحسين الشبكة والصيانة التنبؤية وتحسين خدمة العملاء. تساهم الإنتاجية العالية للبيانات وجاهزية البنية التحتية في القيادة المستدامة.

من المتوقع أن ينمو التصنيع بأعلى معدل نمو سنوي مركب بسبب التطبيق المتزايد لمراقبة الجودة المدعومة بالذكاء الاصطناعي، والصيانة التنبؤية، والروبوتات على أرض المصنع.

التوقعات الإقليمية لسوق الذكاء الاصطناعي

أمريكا الشمالية

North America AI Inference Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

في عام 2025، حققت أمريكا الشمالية 43.34 مليار دولار أمريكي، مما ساهم بنسبة 41.78٪ من إيرادات السوق العالمية، ومن المتوقع أن ينمو إلى 49.46 مليار دولار أمريكي في عام 2026. وتهيمن أمريكا الشمالية على السوق بسبب بنيتها التحتية التكنولوجية المتقدمة والاعتماد المبكر للذكاء الاصطناعي عبر الصناعات. ويساهم وجود اللاعبين الرئيسيين في السوق، والاستثمارات القوية في البحث والتطوير، والنشر الواسع النطاق للذكاء الاصطناعي في الصناعات، مثل تكنولوجيا المعلومات والرعاية الصحية والسيارات، في ريادتها. تعمل المبادرات الحكومية والتمويل القوي لرأس المال الاستثماري على تسريع الابتكار والتسويق في المنطقة.

تعد الولايات المتحدة مستخدمًا رئيسيًا لهذه الحلول نظرًا لصناعة أشباه الموصلات المتقدمة لديها، والاستثمارات في أبحاث وتطوير الذكاء الاصطناعي، وهيمنة مقدمي الخدمات السحابية الرئيسيين مثل جوجل، وأمازون، ومايكروسوفت، مما يدفع لنشر هذه التقنيات.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

آسيا والمحيط الهادئ

من المتوقع أن ينمو سوق استدلال الذكاء الاصطناعي في منطقة آسيا والمحيط الهادئ بأعلى معدل نمو سنوي مركب بسبب الرقمنة السريعة وزيادة اعتماد الأجهزة الذكية وتوسيع الأتمتة الصناعية. سجلت منطقة آسيا والمحيط الهادئ حجم سوق قدره 22.7 مليار دولار أمريكي في عام 2025، لتستحوذ على 21.88% من حصة السوق العالمية، ومن المتوقع أن تصل إلى 26.05 مليار دولار أمريكي في عام 2026. وتستثمر دول مثل الصين واليابان وكوريا الجنوبية والهند بكثافة في التقنيات التي تعتمد على الذكاء الاصطناعي، بدعم من السياسات الحكومية المواتية والنظم البيئية للابتكار. يؤدي الوجود المتزايد للشركات المحلية الناشئة في مجال الذكاء الاصطناعي وعمالقة التكنولوجيا إلى تسريع نشر حلول الاستدلال عبر مختلف القطاعات. ومن المتوقع أن يصل سوق اليابان إلى 6.06 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل السوق الصيني إلى 7.56 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق الهند إلى 4.96 مليار دولار أمريكي بحلول عام 2026.

أوروبا

استحوذت السوق الأوروبية على 27.97 مليار دولار أمريكي في عام 2025، وهو ما يمثل 26.96% من الصناعة العالمية، ومن المتوقع أن تصل إلى 31.53 مليار دولار أمريكي في عام 2026. وتمتلك السوق الأوروبية ثاني أكبر حصة سوقية، مدفوعة بالدعم التنظيمي القوي، التحول الرقميالمبادرات والاستثمار الكبير في أبحاث الذكاء الاصطناعي. تستفيد المنطقة من الصناعات الراسخة التي تتبنى استدلال الذكاء الاصطناعي للأتمتة وتحسين العمليات في قطاعي التصنيع والسيارات. ويدعم التعاون بين الحكومات والأوساط الأكاديمية والمؤسسات الخاصة تطوير البنية التحتية للذكاء الاصطناعي. ومن المتوقع أن يصل سوق المملكة المتحدة إلى 7.81 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق ألمانيا إلى 6.65 مليار دولار أمريكي بحلول عام 2026.

الشرق الأوسط وأفريقيا وأمريكا الجنوبية

من المتوقع أن تنمو مناطق الشرق الأوسط وأفريقيا وأمريكا الجنوبية بشكل أبطأ بسبب البنية التحتية التكنولوجية المحدودة وانخفاض الاستثمار في أبحاث وتطوير الذكاء الاصطناعي. حقق سوق الشرق الأوسط وأفريقيا 4.29 مليار دولار أمريكي في عام 2025، وهو ما يمثل 4.13% من مشهد السوق العالمية، ومن المتوقع أن يصل إلى 4.77 مليار دولار أمريكي في عام 2026. وتعرقل القيود الاقتصادية ونقص المهارات ومبادرات التحول الرقمي البطيئة الاعتماد على نطاق واسع لتقنيات الاستدلال. ومع ذلك، فإن التحسينات التدريجية في الاتصال واستراتيجيات الحكومة الإقليمية قد تدعم هذا النمو في السنوات القادمة.

أمريكا اللاتينية

واستحوذت أمريكا اللاتينية على 5.44 مليار دولار أمريكي في عام 2025، وهو ما يمثل 5.24% من حصة السوق العالمية، ومن المتوقع أن تصل إلى 5.99 مليار دولار أمريكي في عام 2026.

مشهد تنافسي

اللاعبون الرئيسيون في الصناعة

يطلق اللاعبون الرئيسيون منتجات جديدة لتعزيز مواقعهم في السوق

يطلق اللاعبون مجموعات منتجات جديدة لتعزيز وضعهم في السوق من خلال الاستفادة من التقدم التكنولوجي، وتلبية احتياجات المستهلكين المتنوعة، والبقاء في صدارة المنافسين. إنهم يعطون الأولوية لتعزيز المحفظة والتعاون الاستراتيجي وعمليات الاستحواذ والشراكات لتعزيز عروض منتجاتهم. تساعد عمليات إطلاق المنتجات الإستراتيجية هذه الشركات على الحفاظ على حصتها في السوق وتنميتها في تطبيق سريع التطور.

قائمة طويلة من الشركات التي تمت دراستها (بما في ذلك على سبيل المثال لا الحصر)

- شركة نفيديا(نحن.)

- شركة الأجهزة الدقيقة المتقدمة(نحن.)

- شركة إنتل (الولايات المتحدة)

- جوجل ذ.م.م (الولايات المتحدة)

- شركة كوالكوم إنكوربوريتد(نحن.)

- Amazon Web Services, Inc. (الولايات المتحدة)

- شركة سيريبراس سيستمز(نحن.)

- شركة جروك (الولايات المتحدة)

- شركة هواوي تكنولوجيز المحدودة (الصين)

- شركة اسطورية(نحن.)

- شركة دي ماتريكس (الولايات المتحدة)

- شركة Untether AI (كندا)

- شركة الاسبرانتو تكنولوجيز (الولايات المتحدة)

- شركة مايكروسوفت (الولايات المتحدة)

- شركة آي بي إم (الولايات المتحدة)

- شركة Meta Platforms, Inc. (الولايات المتحدة)

- إس كيه هاينكس (كوريا الجنوبية)

- وأكثر...

التطورات الصناعية الرئيسية

- في مايو 2025، حصلت Chalk على 50 مليون دولار أمريكي في جولة تمويل من السلسلة A بقيادة Felicis، مما رفع قيمة الشركة إلى 500 مليون دولار أمريكي. وسيدعم الاستثمار، بمشاركة من Triatomic Capital و General Catalyst وUnusual Ventures وXfund، تعزيز المنصة وتوسيع العمليات في سان فرانسيسكو ونيويورك.

- في مايو 2025، أطلقت Red Hat خادم AI Inference Server لتعزيز النشر التوليدي للذكاء الاصطناعي عبر البيئات السحابية المختلطة. يدمج الحل تقنيات Neural Magic لتعزيز السرعة وكفاءة التسريع وفعالية التكلفة لتشغيل نماذج الذكاء الاصطناعي على منصات سحابية متنوعة.

- في مايو 2025، أطلقت شركة Rafay Systems عرض الاستدلال بدون خادم، وهو عبارة عن واجهة برمجة التطبيقات (API) لتشغيل نماذج اللغات الكبيرة مفتوحة المصدر والمخصصة، وهي متاحة الآن بشكل عام. اعتمد موفرو NVIDIA Cloud وGPU Clouds النظام الأساسي لتقديم حلول حوسبة وتطبيقات تعمل بالذكاء الاصطناعي متعددة المستأجرين وذاتية الخدمة.

- في أبريل 2025، قامت شركة NTT بتطوير LSI الاستدلالي القائم على الذكاء الاصطناعي القادر على المعالجة في الوقت الفعلي للفيديو فائق الوضوح على الأجهزة الطرفية والمحطات الطرفية. تعمل هذه التقنية على توسيع قدرات دقة الاستدلال بالذكاء الاصطناعي إلى 4K، مما يتيح التشغيل منخفض الطاقة في الوقت الفعلي.

- في مارس 2025، أطلقت Akamai Cloud Inference لدعم نشر أسرع وأكثر كفاءة لنماذج اللغات الكبيرة (LLMs) في تطبيقات العالم الحقيقي. يعمل الحل على منصة Akamai Cloud، مما يعالج القيود المفروضة على البنية التحتية السحابية المركزية.

تغطية التقرير

يركز تقرير السوق على الجوانب الرئيسية مثل الشركات الرائدة وأنواع المنتجات/الخدمات وتطبيقات المنتجات. بالإضافة إلى ذلك، يقدم التقرير نظرة ثاقبة لتحليل اتجاهات السوق ويسلط الضوء على تطورات التطبيقات الحيوية. بالإضافة إلى العوامل المذكورة أعلاه، يشمل التقرير عدة عوامل ساهمت في نمو السوق في السنوات الأخيرة. تجزئة السوق مذكورة أدناه:

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير وتقسيمه

|

يصف |

تفاصيل |

|

|

فترة الدراسة |

2021-2034 |

|

|

سنة الأساس |

2025 |

|

|

السنة المقدرة |

2026 |

|

|

فترة التنبؤ |

2026-2034 |

|

|

الفترة التاريخية |

2021-2024 |

|

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

|

معدل النمو |

معدل نمو سنوي مركب 12.98% من 2026 إلى 2034 |

|

|

التقسيم |

بواسطة الأجهزة

عن طريق النشر

عن طريق التطبيق

بواسطة المستخدم النهائي

حسب المنطقة

|

|

|

الشركات المذكورة في التقرير |

|

|

الأسئلة الشائعة

ومن المتوقع أن يصل حجم السوق إلى 312.64 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغ حجم السوق 43.34 مليار دولار أمريكي.

وفقًا لتقرير Fortune Business Insights، من المتوقع أن ينمو السوق بمعدل نمو سنوي مركب قدره 12.98٪ خلال الفترة المتوقعة.

الروبوتات هي التطبيق الرائد في السوق.

يؤدي الطلب المتزايد على معالجة البيانات في الوقت الفعلي إلى زيادة توسع السوق.

تعد NVIDIA Corporation وAdvanced Micro Devices, Inc. وIntel Corporation وGoogle LLC من أفضل اللاعبين في السوق.

أمريكا الشمالية تمتلك أعلى حصة في السوق.

من المتوقع أن تنمو منطقة آسيا والمحيط الهادئ بأعلى معدل نمو سنوي مركب خلال الفترة المتوقعة.

- 2021-2034

- 2025

- 2021-2024

- 150

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة